Rb. Leeuwarden, 10-12-2009, nr. AWB 07/2918

Uitspraak 10‑12‑2009

Inhoudsindicatie

Dorpshuis op grond van vertrouwensbeginsel aangemerkt als ANBI.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

procedurenummer: AWB 07/2918

uitspraak van de meervoudige kamer van 10 december 2009 als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[eiseres],

gevestigd te [vestigingsplaats],

eiseres,

gemachtigde [gemachtigde eiseres],

en

de inspecteur van de Belastingdienst/Noord/kantoor Leeuwarden,

verweerder,

gemachtigde [gemachtigde verweerder].

Procesverloop

Verweerder heeft aan eiseres een aanslag (aanslagnummer [nummer]) voor het recht van successie opgelegd met dagtekening 9 augustus 2006.

Verweerder heeft bij uitspraak op bezwaar van 19 oktober 2007 de aanslag gehandhaafd.

Eiseres heeft daartegen bij brief van 23 november 2007, die op dezelfde datum bij de rechtbank is ontvangen, beroep ingesteld.

Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

Het onderzoek ter zitting heeft plaatsgevonden op 11 november 2009 te Leeuwarden. Namens eiseres is daar verschenen haar gemachtigde, bijgestaan door haar voorzitter, [voorzitter]. Namens verweerder is bovenvermelde gemachtigde verschenen.

De rechtbank heeft, met instemming van partijen, bepaald dat het onderzoek ter zitting openbaar is.

Eiseres heeft voor de zitting een pleitnota toegezonden aan de rechtbank en (door tussenkomst van de griffier) aan de wederpartij.

Eiseres heeft voor de zitting op verzoek van de rechtbank haar jaarstukken over de periode 2004 - 2007 toegezonden. Deze stukken zijn in afschrift verstrekt aan verweerder.

Tevens heeft eiseres op verzoek van de rechtbank nadere stukken meegenomen ter zitting, waarvan zij exemplaren heeft overgelegd aan verweerder. Verweerder heeft desgevraagd ter zitting verklaard geen bezwaar te hebben tegen overlegging van deze nadere stukken.

Partijen hebben ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan elkaar.

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.1 Eiseres is op 18 februari 1966 opgericht onder de naam “[stichting] te [vestigingsplaats]”. Bij statutenwijziging van 11 januari 1994 is de naam gewijzigd in “[eiseres] te [vestigingsplaats]”.

1.2 Artikel 2 van de statuten luidt als volgt:

"1. De stichting heeft ten doel:

a. Het instand houden en het exploiteren van een gebouw, ten dienste van het gehele verenigingsleven en de dorpsgemeenschap, welke het recht hebben van de aanwezige lokaalruimten gebruik te maken op de voorwaarden door het bestuur te stellen.

b. het behartigen van sociale, culturele en religieuze belangen, voorzover dit niet reeds door de bestaande organisaties, verenigingen en instellingen geschiedt en voorts al hetgeen met het hiervoor onder a en b – genoemde rechtstreeks of zijdelings verband houden – of daartoe bevordelijk kan zijn, alles in de ruimste zin des woords."

Artikel 3 van de statuten luidt als volgt:

“Het vermogen van de stichting wordt gevormd door:

- het stichtingskapitaal;

- de baten uit de bezittingen der stichting;

- de baten uit exploitatie van het in artikel 2 genoemde gebouw;

- subsidies en donaties;

- hetgeen de stichting door erfstellingen, legaat, schenking of op enigerlei andere wijze verkrijgt.”

Artikel 4 van de statuten – voorzover hier van belang – luidt als volgt:

“1. Het bestuur van de stichting bestaat uit een oneven aantal van tenminste drie leden. (…)

4. Van de te benoemden bestuursleden dienen bij voorkeur twee leden afkomstig te zijn uit de vereniging “[vereniging]” te [vestigingsplaats] en de overigen uit de organisaties die gebruik maken van het dorpshuis. (…)

6. De leden van het bestuur genieten geen beloning voor hun werkzaamheden. Zij hebben wel recht op een vergoeding van de hen in de uitoefening van hun functie gemaakte kosten."

1.3 [erflaatster] (hierna: erflaatster), geboren op [datum] 1926, is op [datum] 2005 overleden. Ten tijde van haar overlijden was erflaatster woonachtig aan de [adres]. Zij was ongehuwd en is nimmer gehuwd geweest. Erflaatster heeft geen afstammelingen achtergelaten.

1.4 Erflaatster heeft op [datum] 1991 bij testament over haar nalatenschap beschikt en heeft als enige erfgenamen, gezamenlijk en ieder voor een gelijk deel, benoemd eiseres en [kerkelijke instelling] te [vestigingsplaats]. De beide erfgenamen hebben de nalatenschap bij akte van [datum] 2005 beneficiair aanvaard en hebben volmacht tot beheer en vereffening gegeven aan de notarissen, werkzaam ten kantore van [notariskantoor].

1.5 Het bij punt 1.4 vermelde notariskantoor heeft op 23 mei 2006 namens de erfgenamen de aangifte voor het recht van successie opgesteld. Volgens deze aangifte bedraagt het zuiver saldo van de nalatenschap € 454.864.

1.6 In de toelichting op de voormelde aangifte staat onder ander het volgende vermeld: “Voor de onder 15b genoemde erfgename de [eiseres] te [vestigingsplaats] is bij de Belastingdienst/Oost Brabant/kantoor Den Bosch, Afdeling Successie/team art. 24, contactpersoon de heer [contactpersoon] een verzoek ingediend met betrekking tot rangschikking van de stichting als een instelling als bedoeld in artikel 24 lid 4 van de Successiewet 1956. Bij honorering van dit verzoek wordt voor alsdan een beroep gedaan op evengemeld artikel. (…) Gelieve de aanslag eerst op te leggen nadat over de rangschikking is beschikt.”

1.7 De Belastingdienst/Oost Brabant/kantoor ‘s Hertogenbosch heeft in zijn brief van 3 november 2005 aan [notariskantoor] meegedeeld dat eiseres niet kan worden aangemerkt als een instelling zoals bedoeld in artikel 24, vierde lid, van de Successiewet 1956 (SW).

1.8 Eiseres heeft schriftelijk, bij ongedateerde brief, op de bij punt 1.7 vermelde voorgenomen afwijzing gereageerd en gemotiveerd aangegeven waarom naar haar mening wel sprake is van een instelling zoals bedoeld in artikel 24, vierde lid, SW.

1.9 De Belastingdienst/Oost Brabant/kantoor ‘s Hertogenbosch heeft in zijn brief van 27 juli 2006 aan [notariskantoor] onder andere het volgende meegedeeld: “Gezien de statutaire doelstellingen en de feitelijke werkzaamheden van de [eiseres], welke hoofdzakelijk bestaan uit het verhuren van de zaal en de baromzet en de daartegenover staande geringe activiteiten die de stichting zelf ontwikkelt op sociaal, cultureel gebied, is de afwijzing van het verzoek door mijn collega van 3 november 2005, geheel in lijn met de nu heersende jurisprudentie m.b.t. dorpshuizen."

1.10 Verweerder heeft met dagtekening 9 augustus 2006 de aanslag vastgesteld. Het zuiver saldo van de nalatenschap is daarbij overeenkomstig de aangifte vastgesteld. Het aandeel van eiseres hierin bedraagt 50% x € 454.864 = € 227.432. Bij het vaststellen van de belaste verkrijging is voor eiseres rekening gehouden met een vrijstelling van € 1.865 en is voor de berekening van het recht tariefgroep III van artikel 24, eerste lid, SW toegepast. De aanslag bedroeg aldus € 118.029. De verkrijging van de mede-erfgenaam is door verweerder belast tegen het tarief van 8%, het ten tijde van de verkrijging geldende percentage voor algemeen nut beogende instellingen.

1.11 Op 15 september 2006 heeft verweerder van [notariskantoor] namens eiseres een bezwaarschrift ontvangen tegen de bij punt 1.10 vermelde aanslag. In het bezwaarschrift wordt verzocht de opgelegde aanslag te herzien en de verkrijging van eiseres te belasten tegen het tarief van 8%.

1.12 Op 14 augustus 2007 heeft een hoorbespreking plaatsgevonden. Bij de hoorbespreking waren namens eiseres haar gemachtigde en haar voorzitter aanwezig.

1.13 Verweerder heeft in zijn brief van 21 december 2006 - onder andere - verzocht om een opgaaf van alle activiteiten die in 2005 in het dorpshuis [dorpshuis] hebben plaatsgevonden. Eiseres heeft deze opgaaf als bijlage bij haar brief van 12 januari 2007 gevoegd.

1.14 Blijkens de bij punt 1.13 bedoelde opgaaf bestaan de vaste wekelijkse activiteiten, behoudens zomerstop en incidentele uitval, in het dorpshuis uit:

Bejaarden (55+)soos Maandagmiddag

Muziek(fanfare)korps “[korps]” Maandagavond

Bejaardengymnastiek Dinsdagochtend

Jeugdkorps “[korps]” Dinsdag namiddag

“[muziekband]” Dinsdagavond

Volksdansen Woensdagochtend

Bejaarden(55+)soos Woensdagmiddag

Toneelvereniging “[toneelvereniging]” Woensdag, of vrijdagavond

Ouderenwerk [gemeente] Koersbal Vrijdagmiddag

Bejaarden(55+)soos Vrijdagmiddag

De niet-wekelijkse activiteiten in het dorpshuis bestonden in 2005 onder andere uit de nieuwjaarsopenstelling, het nieuwjaarsconcert, kooklessen, muzieklessen, dorpshuisvergaderingen, consultatiebureau, spelmiddagen ouderen, activiteiten jeugdwerk, jaar- en ledenvergaderingen van verschillende organisaties, bijeenkomsten van plattelandsvrouwen, schoolbijeenkomsten, jeugdtoneel en Hindoestaanse vieringen.

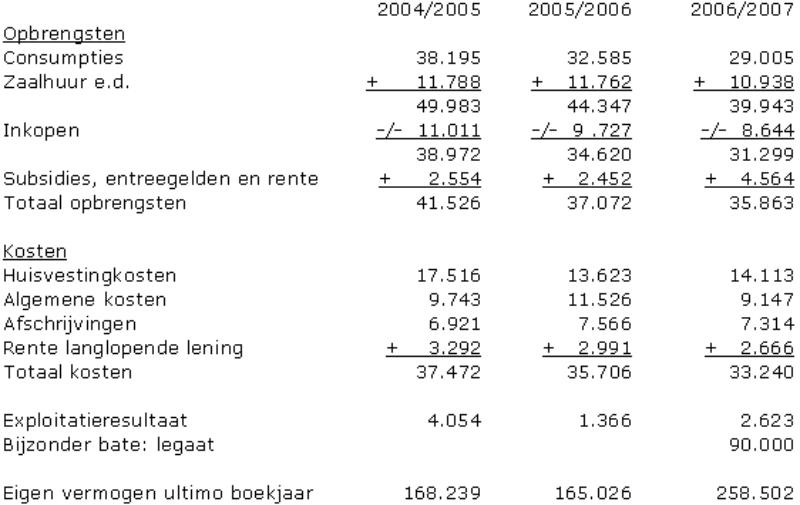

1.15 De jaarrekeningen van eiseres over de boekjaren 2004/2005 tot en met 2006/2007 bevatten onder andere de volgende gegevens:

tabel

1.16 Het bestuur van eiseres kan voor de activiteiten van het dorpshuis een beroep doen op een groep van ongeveer 80 vrijwilligers, die worden ingedeeld in zes groepen. Elke groep vrijwilligers verzorgt gedurende een week het beheer van het dorpshuis. De totale groep vrijwilligers wordt voor een groot deel gevormd door bestuursleden en actieve leden van de organisaties die gebruik maken van zaalruimte in het dorpshuis.

1.17 Het bestuur van eiseres vergadert voornamelijk over de werkverdeling. Het bestuur krijgt de agenda van de boekingen en aan de hand daarvan worden de werkzaamheden over de vrijwilligers verdeeld. Twee keer per jaar wordt in het dorpshuis een openbaar toegankelijke algemene vergadering gehouden.

1.18 Eiseres verhuurt zaalruimtes in het dorpshuis aan diverse verenigingen en organisaties. Zij heeft daarvoor 4 zaalruimtes ter beschikking. Naar eiseres ter zitting heeft verklaard, wordt het initiatief voor de activiteiten in het dorpshuis in het algemeen door de verenigingen en organisaties genomen. Als door hen geen activiteiten meer zouden worden georganiseerd, zal eiseres daartoe zelf het initiatief nemen.

1.19 In het dorpshuis bevindt zich een bar. Deze bar is alleen geopend op momenten dat er activiteiten in het dorpshuis plaatsvinden. De bar wordt bemenst door de door het bestuur ingeroosterde vrijwilligers.

1.20 Eiseres heeft in de periode 2005 - 2009 geen programmaboekje uitgegeven. Het bestuur geeft de programmagegevens van het dorpshuis door aan de redactie van de dorpskrant, die vervolgens dat programma in de dorpskrant opneemt. Het maken van reclame wordt verzorgd door de verenigingen en organisaties die de desbetreffende activiteiten organiseren.

1.21 De huur die eiseres aan de gebruikers van zaalruimte in rekening brengt, is afgestemd op de hoogte van de energiekosten. Eiseres heeft bij het vaststellen van de hoogte van de huurprijzen geen winstoogmerk.

1.22 Eiseres heeft op 1 oktober 2007 verzocht om gedeeltelijke teruggaaf van de haar in rekening gebrachte energiebelasting over het tijdvak 9 maart 2006 tot en met 9 maart 2007. Ter beoordeling van dit verzoek heeft de Belastingdienst Noord/kantoor Emmen bij eiseres aanvullende informatie opgevraagd. In antwoord op dit verzoek heeft eiseres onder andere een bezettingsoverzicht 2005 verstrekt.

1.23 In de beschikking van 5 maart 2008 heeft de Belastingdienst Noord/kantoor Emmen eiseres, onder verwijzing naar artikel 36l van de Wet belastingen op milieugrondslag (hierna: Wbm), ambtshalve teruggaaf verleend van een gedeelte van de energiebelasting over het bij punt 1.22 vermelde tijdvak. Eiseres heeft bij voor bezwaar vatbare beschikkingen van 4 april 2008, 28 augustus 2008 en 11 maart 2009 ook over latere tijdvakken gedeeltelijke restitutie van energiebelasting gekregen.

1.24 Verweerder heeft desgevraagd ter zitting verklaard aannemelijk te achten dat de activiteiten in het dorpshuis in 2005 qua aard en omvang niet wezenlijk verschilden van de activiteiten in 2006.

Geschil

2.1 In geschil is het antwoord op de vraag of eiseres ten tijde van de verkrijging is aan te merken als een algemeen nut beogende instelling (hierna: ANBI) als bedoeld in artikel 24, vierde lid, SW, waardoor op haar verkrijging het bijzondere tarief van 8% kan worden toegepast.

2.2 Eiseres stelt zich op het standpunt dat zij, op grond van haar statuten en haar feitelijke werkzaamheden, is aan te merken als een ANBI. Zij voert hiertoe aan dat [dorpshuis] geen gewoon dorpshuis is, maar dat er sprake is van het in gezamenlijkheid met de verenigingen en gebruikers organiseren en ontplooien van activiteiten. Omdat het gehele verenigingsleven en de dorpsgemeenschap het recht hebben van het dorpshuis gebruik te maken, kan niet van normale verhuur of exploitatie worden gesproken. Ter ondersteuning van haar standpunt voert eiseres verder aan dat zij uitsluitend met onbezoldigde vrijwilligers werkt, dat zij niet belastingplichtig is voor de vennootschapsbelasting en de omzetbelasting en dat haar in het verleden door wel erkende ANBI's subsidies zijn verstrekt.

Daarnaast beroept eiseres zich op het gelijkheidsbeginsel. Zij wil gelijk worden behandeld als kerkelijke instellingen die wel tegen het lage tarief van artikel 24, vierde lid, SW worden belast, omdat ook bij kerken sprake is van gebouwen die worden gebruikt als ontmoetingscentrum en als plaats voor godsdienstige, maar ook andersoortige, activiteiten. Naar de mening van eiseres ontbreekt voor het verschil in behandeling tussen het dorpshuis en kerkelijke instanties een objectieve en redelijke rechtvaardiging.

Tevens verwijst eiseres naar de omstandigheid dat haar door de Belastingdienst Noord/kantoor Emmen gedeeltelijke teruggaaf van energiebelasting is verleend en zij door dit kantoor van de belastingdienst wel als ANBI is erkend.

2.3 Verweerder beantwoordt de bij punt 2.1 vermelde vraag ontkennend. Hij stelt dat ingevolge het arrest van de Hoge Raad van 12 mei 2006, nr. 40.684, BNB 2006/267, pas sprake is van het beogen van een algemeen nut als de werkzaamheden rechtstreeks erop gericht zijn enig algemeen belang te dienen. Bij het ter beschikking stellen van een ruimte in een dorpshuis aan willekeurige personen of leden van verenigingen worden de belangen van die personen of leden van de vereniging behartigd. De activiteit van het dorpshuis is echter enkel het ter beschikking stellen van ruimten, hetgeen door verweerder gekwalificeerd wordt als het dienen van een particulier belang.

Verweerder is daarnaast van mening dat het beroep van eiseres op het gelijkheidsbeginsel niet kan slagen, omdat een dorpshuis feitelijk en rechtens niet gelijk is te stellen met de groep kerkelijke instellingen. Verweerder acht het niet aannemelijk dat eiseres dezelfde doelstelling zal nastreven als een kerkgenootschap, vanwege het kenmerkende verschil dat de activiteiten van een kerkelijke instelling zijn gebaseerd op het geloof. Bovendien wordt in artikel 24, vierde lid, SW duidelijk onderscheid gemaakt tussen een kerkelijke en een algemeen nut beogende instelling.

Ter zitting heeft verweerder desgevraagd verklaard dat hij, gezien de door hem aangehaalde jurisprudentie van de Hoge Raad, de erkenning als ANBI door de Belastingdienst Noord/kantoor Emmen onjuist acht. Hij wijst er op dat het recht van successie een tijdstipbelasting is en dat de beschikkingen van zijn collega's in Emmen betrekking hebben op tijdvakken die gelegen zijn na de overlijdensdatum van erflaatster.

2.4 Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en vermindering van de belastingaanslag, berekend naar een tarief van 8%.

2.5 Verweerder concludeert tot ongegrondverklaring van het beroep.

2.6 Partijen doen hun standpunten steunen op de gronden die daartoe door hen zijn aangevoerd in de van hen afkomstige stukken.

Beoordeling van het geschil

Het algemeen nut beogende instelling

3.1 Artikel 24, vierde lid, SW (tekst 2005), voor zover hier van belang, luidt als volgt:

“Indien geërfd of verkregen wordt door een binnen het Rijk gevestigde kerkelijke, levensbeschouwelijke, charitatieve, culturele, wetenschappelijke of het algemeen nut beogende instelling, is verschuldigd 8 ten honderd over de waarde van de verkrijging (…)”. In het onderhavige geval zal de rechtbank eerst de vraag beantwoorden of eiseres is aan te merken als een "het algemeen nut beogende instelling" als bedoeld in dit artikel.

3.2 In zijn arrest van 12 mei 2006, nr. 40.684, BNB 2006/267, heeft de Hoge Raad geoordeeld dat een instelling slechts kan worden aangemerkt als een het algemeen nut beogende instelling, indien komt vast te staan dat door haar werkzaamheden het algemene belang minstens in gelijke mate als een particulier belang wordt gediend. Tevens dient vast te staan dat de instelling het algemeen nut "beoogt", waarvan pas sprake is indien de werkzaamheden van de instelling rechtstreeks erop gericht zijn enig algemeen belang te dienen.

3.3 Op grond van de vaststaande feiten en omstandigheden, zoals hiervoor vermeld onder punt 1.2 en 1.14 tot en met 1.21, tezamen en in onderling verband bezien, is de rechtbank van oordeel dat eiseres niet is aan te merken als een ANBI. De rechtbank acht op grond van de voormelde feiten en omstandigheden, met name gezien eiseres' statutaire doelstellingen en de in haar jaarrekeningen opgenomen posten consumpties, zaalhuur en inkopen, aannemelijk dat de activiteiten van eiseres grotendeels betrekking hebben op de exploitatie van het dorpshuis, bestaande uit het ter beschikking stellen van zaalruimte en het genereren van baromzet. Naar het oordeel van de rechtbank wordt met deze activiteiten niet rechtstreeks het algemeen belang gediend, maar vooral het belang van de verenigingen en organisaties die gebruik maken van het dorpshuis. Hieraan doet niet af dat de verhuur van de zaalruimtes plaatsvindt aan instellingen die wellicht zelf wel rechtstreeks het algemeen belang dienen. Dat eiseres, door de wijze waarop zij het dorpshuis exploiteert, gunstige randvoorwaarden biedt waardoor die instellingen hun doelstellingen beter kunnen bereiken, maakt niet dat eiseres zelf rechtstreeks het algemeen belang dient.

3.4 Eiseres heeft op grond van de bij punt 2.2 weergegeven argumenten gesteld dat zij wel als een ANBI is aan te merken. Naar het oordeel van de rechtbank heeft eiseres, voor zover zij naast de hiervoor bij overweging 3.3 bedoelde exploitatie nog activiteiten verricht die rechtstreeks een algemeen belang dienen, met haar argumenten niet aannemelijk gemaakt dat die activiteiten in omvang tenminste gelijk zijn aan de activiteiten met betrekking tot de exploitatie van het dorpshuis. Eiseres heeft immers ter zitting verklaard dat zij slechts enkele van de bij punt 1.14 vermelde activiteiten zelfstandig verzorgt, waaronder de nieuwjaarsopenstelling en incidenteel het (mede-)organiseren van een concert. Daarnaast heeft eiseres ter zitting verklaard dat zij het initiatief tot bepaalde activiteiten zou nemen, als de andere organisaties daarin niet meer zouden voorzien. De rechtbank leidt uit deze verklaringen, mede gezien in samenhang met de statutaire doelstelling als vermeld in artikel 2, eerste lid onderdeel b - zie 1.2 - , af dat eiseres, naast haar werkzaamheden in verband met de exploitatie van het dorpshuis, binnen de dorpsgemeenschap vooral een aanvullende functie vervult, in die zin dat zij in beginsel het initiatief voor activiteiten overlaat aan de verenigingen en organisaties die zaalruimte in het dorpshuis huren.

3.5 Eiseres heeft met betrekking tot de aard van haar activiteiten nog aangevoerd dat veel van haar vrijwilligers tevens actief zijn binnen de verenigingen en organisaties die zaalruimte in het dorpshuis huren. Hierdoor is het naar de mening van eiseres niet goed mogelijk om vast te stellen in welke hoedanigheid die vrijwilligers de activiteiten in het dorpshuis verrichten. Naar het oordeel van de rechtbank is, ondanks deze (gedeeltelijke) samenloop van functies, aan de hand van het door het bestuur opgestelde werkverdeling - zie punt 1.17 - voldoende duidelijk in welke hoedanigheid en wanneer activiteiten namens eiseres worden verricht. Tevens volgt uit het hiervoor bij 3.4. overwogene dat de in het gebouw ontplooide activiteiten, met uitzondering van de werkzaamheden in verband met de openstelling van het gebouw en de bar, over het algemeen geen activiteiten van eiseres zelf zijn.

3.6 De rechtbank hecht er overigens aan te benadrukken dat bij haar geen twijfel bestaat over de stelling van eiseres dat de activiteiten van [dorpshuis] een vitale, verbindende functie hebben voor de dorpgemeenschap in [vestigingsplaats] en dat deze activiteiten bijdragen aan de sociale cohesie en de leefbaarheid op het platteland. Deze zinvolle maatschappelijk bijdrage leidt evenwel niet tot een ander oordeel ten aanzien van de vraag of eiseres volgens de wetgeving ten tijde van het overlijden van erflaatster en de huidige stand van de jurisprudentie als een ANBI kan worden aangemerkt.

Vertrouwensbeginsel

3.7 Eiseres heeft in haar pleitnota verwezen naar de beschikkingen van de inspecteur van de Belastingdienst Noord/kantoor Emmen - zie punt 1.22 tot en met 1.24 - inzake de teruggaaf van energiebelasting. Naar de rechtbank begrijpt, bedoelt eiseres hiermee een beroep te doen op het vertrouwensbeginsel. Daartoe dient ingevolge het arrest van de Hoge Raad van 9 januari 2004, nr. 38.537, BNB 2004/125, te worden beoordeeld of sprake is van een weloverwogen standpuntbepaling door de inspecteur en zo ja, of deze standpuntbepaling vertrouwen kan opwekken richting een eerder jaar. In het onderhavige geval zal tevens moeten worden beoordeeld of de inspecteur die bevoegd is voor het recht van successie gebonden kan worden aan het standpunt van de inspecteur die bevoegd is voor teruggaaf van energiebelasting.

3.8 Ten aanzien van de vraag of sprake is van een weloverwogen standpuntbepaling overweegt de rechtbank als volgt. De inspecteur van de Belastingdienst Noord/kantoor Emmen heeft eiseres, naar aanleiding van haar verzoek om gedeeltelijke teruggaaf van energiebelasting, om aanvullende informatie gevraagd. Eiseres heeft aan dit verzoek gehoor gegeven, waarna haar vervolgens de bij punt 1.23 vermelde beschikkingen zijn toegezonden. Naar het oordeel van de rechtbank kunnen deze beschikkingen onder deze omstandigheden niet anders worden opgevat dan als een bewuste standpuntbepaling van de desbetreffende inspecteur.

3.9 De bij overweging 3.8 bedoelde standpuntbepaling is door eiseres ontvangen, hangende het beroep tegen de thans in het geding zijnde aanslag. In het bij overweging 3.7 vermelde arrest heeft de Hoge Raad niet overwogen dat opgewekt vertrouwen zich niet tot het verleden kan uitstrekken. De rechtbank ziet geen reden om in dit geval een dergelijke beperking aanwezig te achten, nu voor beide belastingaanslagen één fiscaal vraagstuk en - zie ook punt 1.24 - één feitencomplex speelt. Voor zowel de teruggaaf van energiebelasting ingevolge artikel 36l Wbm (tekst 2005) als voor toepassing van het verlaagde tarief van 8% voor het recht van successie, dient immers te worden beoordeeld of eiseres op grond van de door haar uitgeoefende activiteiten als een ANBI kan worden gekwalificeerd. Omdat er sprake was van hetzelfde vraagstuk en hetzelfde feitencomplex, mocht eiseres, toen zij de beschikkingen teruggaaf energiebelasting kreeg, er daarom naar het oordeel van de rechtbank van uitgaan dat haar standpunt dat zij als een ANBI is aan te merken, ook voor het recht van successie alsnog zou worden gevolgd.

3.10 Ten aanzien van de bevoegdheid van de inspecteur overweegt de rechtbank als volgt. Ingevolge artikel 5 juncto artikel 14 en artikel 16, derde lid,van de Uitvoeringsregeling Belastingdienst 2003 (tekst 2005) was de voorzitter van het managementteam Belastingdienst Noord ten aanzien van eiseres zowel de bevoegde inspecteur voor het recht van successie als de bevoegde inspecteur voor de teruggaaf energiebelasting. Hieruit volgt dat de bewuste standpuntbepaling zoals vermeld bij rechtsoverweging 3.8 afkomstig is van de inspecteur die eveneens bevoegd is voor de onderhavige aanslag. Daardoor komt de rechtbank tot de conclusie dat de inspecteur aan die standpuntbepaling is gebonden.

3.11 Uit rechtsoverwegingen 3.8 tot en met 3.10 volgt dat de rechtbank van oordeel is dat eiseres voor de onderhavige aanslag in rechte te beschermen vertrouwen kan ontlenen aan het door verweerder voor de teruggaaf van energiebelasting ingenomen standpunt dat zij is aan te merken als een ANBI. Het beroep is daarom op dit punt gegrond en de overige door eiseres aangevoerde grieven behoeven geen behandeling meer.

Proceskosten

De rechtbank ziet geen aanleiding voor een proceskostenveroordeling, omdat niet is gesteld dat eiseres kosten heeft gemaakt die op grond van het Besluit proceskosten bestuursrecht voor vergoeding in aanmerking komen.

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de belastingaanslag tot een aanslag berekend naar een tarief van 8% en bepaalt dat deze uitspraak in zoverre in de plaats treedt van het vernietigde besluit;

- gelast dat verweerder het door eiseres betaalde griffierecht van € 285 vergoedt.

Aldus gegeven door mr. M. van den Bosch, voorzitter, en mrs. J.W. Keuning en A.F. Germs-de Goede, rechters, in tegenwoordigheid van mr. M. Hiemstra, griffier. De beslissing is in het openbaar uitgesproken op 10 december 2009.

w.g. M. Hiemstra

w.g. M. van den Bosch

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te Leeuwarden (belastingkamer), Postbus 1704, 8901 CA Leeuwarden.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.