Rb. 's-Gravenhage, 27-09-2011, nr. AWB 10/273, AWB 10/274, AWB 10/275, AWB 10/5016 t/m AWB 10/5020, AWB 10/5021 t/m

Uitspraak 27‑09‑2011

Inhoudsindicatie

Bank Zonder Naam: navorderingsaanslagen IB 1996 t/m 2001 en VB 1997 t/m 2000 ter zake van verzwegen buitenlandse banktegoeden zijn niet voortvarend opgelegd. De overige navorderingsaanslagen IB 1995, 2002 t/m 2004 en VB 1996 zijn terecht opgelegd. Alleen matiging boetes in verband met overschrijding van de redelijke termijn.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige kamer

Procedurenummers: AWB 10/273, AWB 10/274, AWB 10/275, AWB 10/5016 t/m AWB 10/5020, AWB 10/5021 t/m AWB 10/5024 en AWB 10/5025 t/m AWB 10/5027

Uitspraakdatum: 27 september 2011

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X], wonende te [Y], eiser,

en

de inspecteur van de Belastingdienst/[te P], verweerder.

I PROCESVERLOOP

AWB 10/273 tot en met AWB 10/275

1.1. Verweerder heeft met dagtekening 31 december 2007 aan eiser navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1995 en 2002 opgelegd. De navorderingsaanslag over het jaar 1995 is verhoogd met 100% van de nagevorderde belasting, van welke verhoging verweerder geen kwijtschelding heeft verleend. Bij de navorderingsaanslag over het jaar 2002 is een vergrijpboete van 100% opgelegd. Voorts is bij alle navorderingsaanslagen heffingsrente in rekening gebracht.

1.2. Verweerder heeft aan eiser met dagtekening 31 december 2007 een navorderingsaanslag vermogensbelasting over het jaar 1996 opgelegd. Deze navorderingsaanslag is verhoogd met 100% van de nagevorderde belasting, van welke verhoging verweerder geen kwijtschelding heeft verleend. Voorts is bij de navorderingsaanslag heffingsrente in rekening gebracht.

1.3. Verweerder heeft - telkens voor elk jaar afzonderlijk - bij in één geschrift vervatte uitspraken op bezwaar van 4 december 2009 de onder 1.1. en 1.2. genoemde navorderingsaanslagen, verhogingen, vergrijpboete en heffingsrenten gehandhaafd.

1.4. Eiser heeft daartegen bij brief van 7 januari 2010, ontvangen bij de rechtbank op dezelfde datum, beroep ingesteld. De gronden zijn aangevuld bij brief van

11 februari 2010, kennelijk abusievelijk gedateerd op 11 februari 2009, ingekomen bij de rechtbank op dezelfde datum.

1.5. Verweerder heeft een verweerschrift met bijlagen ingediend.

AWB 10/5016 tot en met AWB 10/5027

1.6. Verweerder heeft aan eiser navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1996 tot en met 2001, 2003 en 2004 opgelegd met dagtekening 24 december 2008 dan wel 30 december 2008. De navorderingsaanslagen over de jaren 1996 en 1997 zijn telkens verhoogd met 100% van de nagevorderde belasting, van welke verhogingen verweerder geen kwijtschelding heeft verleend. Bij de navorderingsaanslagen over de jaren 1998 tot en met 2001, 2003 en 2004 zijn vergrijpboetes van 100% opgelegd. Voorts is bij alle navorderingsaanslagen heffingsrente in rekening gebracht.

1.7. Verweerder heeft aan eiser tevens navorderingsaanslagen vermogensbelasting over de jaren 1997 tot en met 2000 opgelegd met dagtekening 30 december 2008. De navorderingsaanslagen over de jaren 1997 en 1998 zijn telkens verhoogd met 100% van de nagevorderde belasting, van welke verhogingen verweerder geen kwijtschelding heeft verleend. Bij de navorderingsaanslagen over de jaren 1999 en 2000 zijn vergrijpboetes van 100% opgelegd. Voorts is bij alle navorderingsaanslagen heffingsrente in rekening gebracht.

1.8. Verweerder heeft - telkens voor elk jaar afzonderlijk - bij in één geschrift vervatte uitspraken op bezwaar van 11 juni 2010 de onder 1.6. en 1.7. genoemde navorderingsaanslagen, verhogingen, vergrijpboetes en heffingsrenten gehandhaafd.

1.9. Eiser heeft daartegen bij brief van 15 juli 2010, ontvangen bij de rechtbank op

16 juli 2010, beroep ingesteld. De gronden zijn aangevuld bij brief van

17 augustus 2010, ingekomen bij de rechtbank op dezelfde datum.

1.10. Verweerder heeft een verweerschrift met bijlagen ingediend.

Alle beroepen

1.11. De onderhavige beroepen betreffen in het kader van het project Bank Zonder Naam opgelegde navorderingsaanslagen, verhogingen en vergrijpboetes. Eiser heeft op de voet van artikel 8:42 van de Awb verzocht om overlegging van alle op de zaken betrekking hebbende stukken. Verweerder heeft bij brief van 25 januari 2011 een aantal stukken aan de rechtbank toegezonden en daarbij onder meer een beroep gedaan op artikel 8:29 van de Awb. Voor het verloop van de zogenoemde 8:29 Awb-procedure verwijst de rechtbank naar hetgeen daarover is opgenomen in de door de enkelvoudige geheimhoudingskamer van deze rechtbank gedane tussenuitspraak van 27 mei 2011. In die tussenuitspraak is geoordeeld dat verweerder de volgende stukken dient te overleggen:

- de in het draaiboek Bank Zonder Naam opgenomen namen van individuele

belastingambtenaren;

- het geanonimiseerde memo inzake zogeheten meewerkers in eerdere

rekeningprojecten.

1.12. Verweerder heeft bij brief van 23 juni 2011 gedeeltelijk gevolg gegeven aan deze tussenuitspraak.

1.13. Eiser heeft geen toestemming, als bedoeld in artikel 8:29, vijfde lid, van de Awb verleend, zodat deze kamer van de rechtbank geen kennis heeft genomen van de (gedeelten van) stukken waarvan de kennisneming is beperkt en dus niet mede op grondslag daarvan uitspraak kan doen.

1.14. De beroepen zijn op 5 juli 2011 gezamenlijk ter zitting van de meervoudige kamer behandeld. Namens eiser is daar verschenen diens gemachtigde [A]. Namens verweerder zijn verschenen [B], [C], [D] en [E].

1.15. Tevens is ter zitting behandeld het beroep van een andere, door

de gemachtigde van eiser vertegenwoordigde, belastingplichtige, welk beroep eveneens betrekking heeft op een in het kader van het project Bank Zonder Naam opgelegde navorderingsaanslag, vergrijpboete en heffingsrente.

II FEITEN

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

Algemeen

2.1. Op 18 februari 2005 hebben de Belgische autoriteiten op basis van de Europese Richtlijn 77/799/EEG (hierna: de Richtlijn) in het kader van een zogenoemde spontane uitwisseling van inlichtingen fotokopieën verstrekt aan de FIOD-ECD Team Internationaal, welke bij een huiszoeking in België in beslag waren genomen. De belastingdienst heeft naar aanleiding van deze gegevens vervolgens onderzoek gedaan, later bekend geworden als het project Bank Zonder Naam. Het onderzoek richtte zich op het vaststellen van de identiteit van Nederlandse rekeninghouders bij de [F] te [plaats] (hierna: [F]), waarvan de gegevens waren vermeld op vorengenoemde fotokopieën (hierna: de renseignementen). Het project Bank Zonder Naam is in maart 2007 van start gegaan.

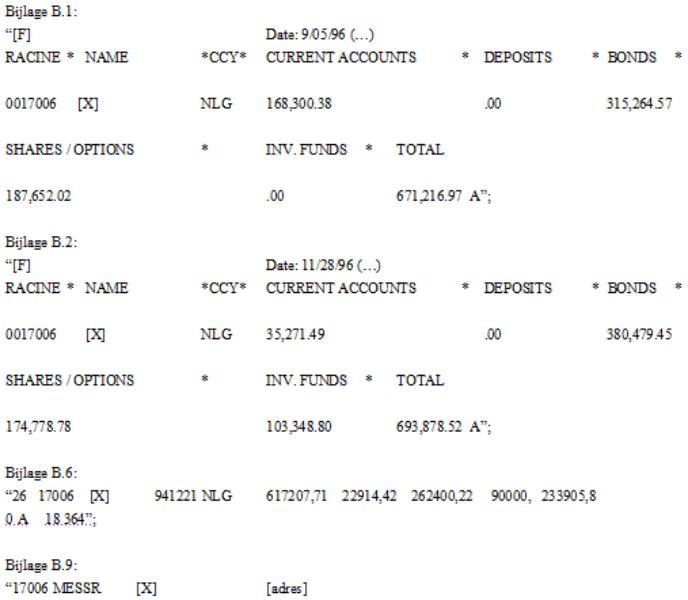

2.2. Verweerder heeft renseignementen ontvangen betreffende de rekeningen bij de [F]. De daarop voorkomende getallen zijn rekeningnummers en de daarbij behorende saldi van bankrekeningen en effectenportefeuilles per 21 december 1994, 5 september 1996 en

28 november 1996 zijn in Nederlandse guldens. Voorts bevatten de renseignementen tevens een adressenlijst. De renseignementen van 21 december 1994, 5 september 1996 en 28 november 1996 luiden - voor zover hier van belang - als volgt:

Renseignementen

Navorderingsaanslagen 1995 t/m 2004

2.3. Eiser, geboren op [datum] 1946, is gehuwd met [Y]. Eiser is in 1995 en volgende jaren beschreven voor de inkomsten- en de vermogensbelasting. Hij was in de jaren waarop de navorderingsaanslagen betrekking hebben woonachtig in Nederland en mitsdien binnenlands belastingplichtig. Hij heeft in zijn aangiften geen inkomens- of vermogensbestanddelen opgenomen die betrekking hebben op een rekening bij de [F].

2.4. Op 24 mei 2007 is eiser door verweerder geïdentificeerd als rekeninghouder van een [F]-rekening. Vervolgens heeft verweerder eiser bij brief van 1 november 2007 verzocht gegevens en inlichtingen te verstrekken ter zake van zijn in het buitenland aangehouden bankrekening(en). Verweerder heeft eiser daarbij onder meer gewezen op artikel 47, eerste lid, onderdeel a, artikel 49, artikel 25, zesde lid, onderdeel b, en artikel 27e, onderdeel b, van de Algemene wet inzake rijksbelastingen (hierna: de Awr) inzake omkering van de bewijslast. Als bijlage bij deze brief zijn een tweetal formulieren gevoegd, te weten een formulier "Verklaring In het buitenland aangehouden bankrekening(en)" en een formulier "Opgaaf In het buitenland aangehouden bankrekening(en)". In die formulieren wordt van eiser gevraagd om - onder vermelding van onder andere rekeningnummers, namen van buitenlandse banken en jaren van opening van de rekeningen - aan te geven van welke in het buitenland aangehouden bankrekeningen hij rekeninghouder is geweest.

2.5. Op 13 november 2007 heeft verweerder, onder verwijzing naar vorengenoemde vragenbrief van 1 november 2007, een herinneringsbrief aan eiser gestuurd. Een reactie van de zijde van eiser is vervolgens uitgebleven.

2.6. Verweerder heeft bij brief van 30 november 2007 eiser in kennis gesteld van zijn voornemen om in verband met een door eiser aangehouden bankrekening bij de [F] navorderingsaanslagen op te leggen voor de inkomstenbelasting / premie volksverzekeringen over de jaren 1995 en 2002 en voor de vermogensbelasting over het jaar 1996, met verhogingen respectievelijk een vergrijpboete van 100%. Verweerder heeft voorts aangegeven dat hij, bij een ongewijzigd feitencomplex, voor de jaren ná 1995 die niet in de kennisgeving zijn vermeld, op een later moment navorderingsaanslagen (met boete) zal opleggen.

2.7. Bij brief van 10 december 2007 heeft de gemachtigde van eiser aangegeven de zaken van eiser te behartigen en dat hij uiterlijk 24 december 2007 inhoudelijk zal reageren op verweerders brief van 30 november 2007.

2.8. Bij brief van 18 december 2007 heeft verweerder meegedeeld dat de in 2.7. genoemde brief geen aanleiding voor hem is om zijn standpunt te herzien en dat de aangezegde navorderingsaanslagen, verhogingen en boete zullen worden opgelegd.

2.9. Bij brief van 19 december 2007 heeft de gemachtigde van eiser verzocht om nadere concrete informatie.

2.10. Met dagtekening 31 december 2007 zijn de aangezegde navorderingsaanslagen, verhogingen en vergrijpboete opgelegd.

2.11. Bij brief van 9 januari 2008 heeft de gemachtigde van eiser tegen vorengenoemde navorderingsaanslagen, verhogingen en vergrijpboete een pro-forma bezwaarschrift ingediend. Daarbij heeft de gemachtigde van eiser om inzage van de op de zaak betrekking hebbende stukken verzocht.

2.12. Bij brief van 23 januari 2008 heeft verweerder de gemachtigde van eiser verzocht om vóór 21 februari 2008 de bezwaren nader te motiveren. Bij brief van 29 februari 2008 heeft verweerder aangegeven dat hij voornemens is de bezwaren op korte termijn af te handelen en heeft hij de gemachtigde van eiser in de gelegenheid gesteld om te worden gehoord. Voorts heeft hij aangegeven dat de op de zaak betrekking hebbende stukken vanaf 10 maart 2008 ter inzage liggen en dat hij de beslistermijn op het bezwaar van 6 weken met 4 weken verlengt.

2.13. Bij brief van 10 maart 2008 geeft de gemachtigde van eiser aan van verschillende inspecties een aantal stukken te hebben ontvangen, dat hij vooralsnog geen inzage in de op de zaak betrekking hebbende stukken wenst en dat hij binnen 6 weken de gronden van het bezwaar zal indienen.

2.14. Bij brief van 4 april 2008 stelt verweerder de gemachtigde van eiser in de gelegenheid om voor 21 april 2008 de bezwaren nader te motiveren.

2.15. Bij brief van 21 april 2008 heeft de gemachtigde van eiser zijn bezwaar nader gemotiveerd. In die brief staat onder meer - voor zover hier van belang - het volgende vermeld:

(...)

Mijn cliënt heeft u te kennen gegeven geen bankrekening in het buitenland te hebben, dan wel te hebben

aangehouden, door niet in te gaan op uw uitnodiging om informatie te verstrekken en de gestelde vragen op het formulier "Opgaaf in het buitenland aangehouden bankrekening(en)" niet te beantwoorden en niet aan u te retourneren. (...)

Mijn cliënt ontkent met klem en ten stelligste, zoals hierboven reeds is aangegeven, in het buitenland een bankrekening te hebben dan wel te hebben aangehouden.".

2.16. Verweerder heeft vervolgens bij brief van 26 november 2008 eiser in kennis gesteld van zijn voornemen om navorderingsaanslagen op te leggen voor de inkomstenbelasting / premie volksverzekeringen over de jaren 1996 tot en met 2001, 2003 en 2004 en voor de vermogensbelasting over de jaren 1997 tot en met 2000, met verhogingen respectievelijk vergrijpboetes van 100%. Vervolgens zijn met dagtekening 24 december 2008 en

30 december 2008 de aangezegde navorderingsaanslagen, verhogingen en vergrijpboetes opgelegd.

2.17 De gemachtigde van eiser heeft tegen deze navorderingsaanslagen, verhogingen en vergrijpboetes tijdig bezwaar gemaakt en heeft zich in die procedure op hetzelfde standpunt gesteld als in de onder 2.11. genoemde bezwaarprocedure.

2.18. Bij brief van 3 november 2009 heeft verweerder op eisers motivering van het bezwaar van 21 april 2008 betreffende in 2.10. genoemde navorderingsaanslagen gereageerd, waarna verweerder op 4 december 2009 op dat bezwaar heeft beslist.

2.19. De door verweerder ten aanzien van de [F] rekening nagevorderde bedragen zijn volledig bij eiser in aanmerking genomen.

2.20. De in de navorderingsaanslagen begrepen verhogingen dan wel vergrijpboetes zijn op de voet van respectievelijk artikel 18, eerste lid, van de Awr (tekst tot en met 1997) en artikel 67e van de Awr (tekst vanaf 1998) opgelegd.

III GESCHIL

3.1. In geschil is of de navorderingsaanslagen, verhogingen, vergrijpboetes en heffingsrenten terecht en naar de juiste bedragen zijn opgelegd.

3.2. Eiser concludeert tot gegrondverklaring van de beroepen, vernietiging van de uitspraken op bezwaar en vernietiging van de navorderingsaanslagen, verhogingen, vergrijpboetes en heffingsrenten.

3.3. Verweerder concludeert tot vermindering van de navorderingsaanslagen over de jaren 2001 tot en met 2004 tot een belastbaar inkomen uit sparen en beleggen, naar de rechtbank begrijpt, van respectievelijk € 12.421 (2001), € 13.877 (2002), € 16.026 (2003) en € 19.752 (2004), alsmede dienovereenkomstige vermindering van de in die navorderingsaanslagen begrepen vergrijpboetes en heffingsrenten, en tot ongegrondverklaring van de overige beroepen.

3.4. Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken.

IV OVERWEGINGEN

De op de zaken betrekking hebbende stukken

4.1. Verweerder heeft niet volledig voldaan aan de tussenuitspraak van de enkelvoudige geheimhoudingskamer van 27 mei 2011. Verweerder heeft in afwijking van de tussenuitspraak niet de in het draaiboek Bank Zonder Naam opgenomen namen van individuele belastingambtenaren verstrekt. Ingevolge artikel 8:31 van de Awb kan de rechtbank daaraan de gevolgen verbinden die haar geraden voorkomen. De rechtbank ziet er in dit geval van af om aan de weigering van verweerder om de betreffende namen in te brengen gevolgen te verbinden. Gelet op de gegevens waarover de rechtbank thans beschikt, heeft de rechtbank de betreffende namen voor de beoordeling van het onderhavige geschil niet nodig. Ook overigens is niet aannemelijk geworden dat eiser door de weigering van verweerder om de betreffende namen te verstrekken in zijn procesbelangen is geschaad.

4.2. Verweerder heeft voorts in afwijking van de tussenuitspraak, anders dan hij kennelijk in zijn brief van 23 juni 2011 heeft bedoeld te stellen, niet het geanonimiseerde memo inzake zogeheten meewerkers in eerdere rekeningprojecten - bijlage E in de tussenuitspraak - ingebracht. Verweerder heeft daartoe gesteld dat dit memo geen op de zaak betrekking hebbend stuk is. Ter vervanging van dit memo heeft verweerder bijlage 17 van het verweerschrift van 24 november 2010 (hierna: bijlage 17) ingebracht. Daarbij heeft verweerder onder meer in zijn brief van 25 januari 2011 aangegeven dat de in het memo vervatte informatie in bijlage 17 is opgenomen. Bijlage 17 behoort tot de gedingstukken. Gelet op de inhoud van bijlage 17 en hetgeen verweerder daaromtrent overigens heeft gesteld, ziet de rechtbank er van af om aan de weigering van verweerder om het memo in te brengen gevolgen te verbinden.

4.3. Verweerder heeft naar het oordeel van de rechtbank, anders dan eiser ter zitting heeft betoogd, met de bij het verweerschrift van 24 november 2010 gevoegde bijlagen alle relevante stukken voor de cijfermatige onderbouwing van de redelijke schatting ingebracht. Hetzelfde heeft te gelden voor de gegevens met betrekking tot de identificatie, met uitzondering van het memo identificatieproces. Voor laatstgenoemde memo, als ook voor de gegevens van de (absolute) aantallen meewerkers, weigeraars en ontkenners, verwijst de rechtbank naar de tussenuitspraak van 27 mei 2011 op dit punt (bijlage H en J). Nu de rechtbank reeds omtrent vorengenoemde gegevens (bijlage H en J) in de tussenuitspraak heeft beslist en voorts tegen een dergelijke tussenuitspraak niet eerder kan worden opgekomen dan in hoger beroep tegen de einduitspraak, gaat de rechtbank aan hetgeen eiser op dit punt heeft aangevoerd voorbij.

4.4. De rechtbank gaat ook voorbij aan eisers stelling ter zitting dat verweerder alle saldi-gegevens van de meewerkers dient in te brengen. De rechtbank overweegt hierbij dat zij deze gegevens niet nodig heeft voor de beoordeling van het geschil.

4.5. Ten aanzien van het ter zitting gedane verzoek van eiser om alle aangiftebiljetten in te brengen, overweegt de rechtbank nog dat eiser hierbij geen belang heeft, aangezien de aangiftegegevens middels de door verweerder ingebrachte schermprints bekend zijn.

Toepassing van de verlengde navorderingstermijn

4.6. De navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1995 tot en met 2001 en de navorderingsaanslagen vermogensbelasting over de jaren 1996 tot en met 2000 zijn, naar tussen partijen kennelijk niet in geschil is, opgelegd met gebruikmaking van de twaalfjaarstermijn als bedoeld in artikel 16, vierde lid, van de Awr (hierna: de verlengde navorderingstermijn). De overige navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot en met 2004 zijn binnen de reguliere vijfjaarstermijn opgelegd.

4.7. Eiser heeft gesteld dat de navorderingsaanslagen niet met de vereiste voortvarendheid zijn opgelegd, zodat deze aanslagen dienen te worden vernietigd.

4.8. Naar aanleiding van het arrest van het Hof van Justitie van 11 juni 2009, X en E.H.A. Passenheim-van Schoot, C-155/08 en C-157/08, BNB 2009/222, heeft de Hoge Raad in zijn arresten van 26 februari 2010, nrs. 43 050bis en 43 670bis, LJN: BJ9092 en BJ9120, BNB 2010/199 en 200, regels geformuleerd die in verband met het door het Hof van Justitie genoemde evenredigheidsbeginsel in acht moeten worden genomen bij het opleggen van een navorderingsaanslag met gebruikmaking van de verlengde navorderingstermijn op een tijdstip waarop de ten aanzien van binnenlandse tegoeden geldende vijfjaarstermijn is verstreken. Op grond van deze regels moet, na het verkrijgen van aanwijzingen van het bestaan van de in het buitenland aangehouden spaartegoeden, het tijdsverloop worden aanvaard dat noodzakelijkerwijs is gemoeid met:

(i) het verkrijgen van de inlichtingen die nodig zijn voor het bepalen van de verschuldigde belasting, en tevens

(ii) het met redelijke voortvarendheid voorbereiden en vaststellen van een navorderingsaanslag aan de hand van de gegevens die de inspecteur ter beschikking staan.

Niet van belang is of de aanwijzingen zijn verkregen voor of na afloop van de reguliere navorderingstermijn van 5 jaar en of sprake is van een bankgeheim in het land waar de tegoeden zich bevinden.

4.9. De navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 1995 en de navorderingsaanslag vermogensbelasting over het jaar 1996 zijn opgelegd met dagtekening 31 december 2007. Tussen het moment waarop de FIOD-ECD Team Internationaal de door de Belgische autoriteiten verstrekte gegevens heeft ontvangen en het moment waarop eiser door verweerder is geïdentificeerd is een periode van twee jaar en drie maanden verstreken. Vaststaat dat in die periode voor de verwerking van die gegevens het project Bank Zonder Naam is opgestart en dat in die periode ook de identificatie van mogelijke belastingplichtigen heeft plaatsgevonden. Om dit zorgvuldig en betrouwbaar te kunnen doen, alsmede om in deze periode een berekeningswijze voor de tegoeden op andere momenten te kunnen bepalen, heeft de Belastingdienst kennelijk voor een projectmatige aanpak gekozen. De met dit project gemoeide tijd van ruim 2 jaar voordat verweerder tot identificatie van eiser is gekomen, acht de rechtbank gezien de complexiteit niet onredelijk lang. Eiser is vervolgens een half jaar na voormelde identificatie voor het eerst door verweerder aangeschreven. Tussen het moment waarop eiser voor het eerst is aangeschreven - 1 november 2007 - en de dagtekening van voormelde navorderingsaanslagen

- 31 december 2007 - is een periode van twee maanden verstreken. Verweerder heeft eiser in die periode meermaals verzocht informatie over zijn in het buitenland aangehouden bankrekeningen te verstrekken, aan welk verzoek eiser geen gehoor heeft gegeven. Met het totale tijdsverloop is in totaal een periode van twee jaar en tien maanden gemoeid geweest. Gelet op de hiervoor genoemde feiten en omstandigheden is de rechtbank van oordeel dat met het voorbereiden en vaststellen van voornoemde navorderingsaanslagen, geen langere termijn is gemoeid dan op grond van het evenredigheidsbeginsel kan worden aanvaard.

4.10. De navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1996 tot en met 2001 en de navorderingsaanslagen vermogensbelasting over de jaren 1997 tot en met 2000 zijn met dagtekening 24 december 2008 dan wel 30 december 2008 opgelegd, derhalve één jaar later dan de hiervoor in 4.9. genoemde navorderingsaanslagen. Ook ten aanzien van elk van deze navorderingsaanslagen moet worden beoordeeld of het tijdsverloop tussen het tijdstip waarop verweerder aanwijzingen van het bestaan van de bankrekening heeft verkregen en het tijdstip waarop hij de navorderingsaanslag heeft opgelegd, kan worden aanvaard. Verweerder heeft als reden voor het later opleggen van de onderhavige navorderingsaanslagen aangevoerd dat de hiervoor in 4.9 genoemde navorderingsaanslagen eind december vlak voor het verstrijken van de (verlengde) navorderingstermijn ter behoud van rechten zijn opgelegd en dat uit zorgvuldigheidsoverwegingen met het opleggen van de overige navorderingsaanslagen is gewacht ten einde het standpunt van eiser in de bezwaarfase mee te kunnen nemen bij de aanslagregeling over de daarop volgende jaren. Daarbij heeft verweerder rekening gehouden met de mogelijkheid dat eiser in de bezwaarfase alsnog met nadere informatie dan wel bewijsstukken zou komen, als ook de aankondiging van de Hoge Raad in januari 2008 om in de zaken X en Passenheim-van der Schoot prejudiciële vragen aan het Hof van Justitie te zullen stellen.

4.11. De rechtbank stelt bij de beoordeling voorop dat de in 4.9. genoemde navorderingsaanslagen ter behoud van rechten zijn opgelegd en dat verweerder, naast het door het Hof van Justitie genoemde evenredigheidsbeginsel, bij het opleggen van navorderingsaanslagen tevens de benodigde zorgvuldigheid dient te betrachten, waarbij hij zoveel als mogelijk dient aan te sluiten bij de daadwerkelijk verschuldigde belasting. Daarnaast acht de rechtbank het voor de beoordeling nog van belang dat eiser een zogenoemde ontkenner is en dat hij pas voor het eerst in zijn brief van 21 april 2008 betreffende de motivering van zijn bezwaar tegen de hiervoor in 4.9. genoemde navorderingsaanslagen heeft ontkend een buitenlandse bankrekening te hebben (gehad). De rechtbank acht het in het kader van de te betrachten zorgvuldigheid dan ook niet onredelijk dat verweerder er in het onderhavige geval voor heeft gekozen om de uitkomsten van de bezwaarfase betreffende de in 4.9. genoemde navorderingsaanslagen af te wachten, alvorens de onderhavige navorderingsaanslagen op te leggen, daar verweerder zoveel mogelijk heeft willen aansluiten bij een juiste omvang van de verschuldigde belasting over de verschillende jaren en, naar verweerder onweersproken heeft gesteld, een deel van de zogenoemde [F]-ontkenners alsnog in de bezwaarfase is overgegaan tot het verstrekken van de benodigde gegevens.

4.12. Nadat de in 4.9. genoemde navorderingsaanslagen eind december 2007 ter behoud van rechten waren opgelegd, heeft eiser in zijn brief van 21 april 2008 de tegen die navorderingsaanslagen gerichte bezwaren nader gemotiveerd. In die brief heeft eiser voor het eerst ontkend een buitenlandse bankrekening te hebben (gehad). Verweerder heeft vervolgens 7 maanden later bij brief van 26 november 2008 de onderhavige navorderingsaanslagen aangekondigd. Uit de gedingstukken valt voorts op te maken dat verweerder in de periode tussen 21 april 2008 en 30 december 2008 geen actie meer heeft ondernomen met betrekking tot voormelde bezwaarprocedure. Verweerder gaat namelijk pas geruime tijd later in zijn brief van 3 november 2009 in op eisers motivering van het bezwaar van 21 april 2008. Tussen het moment waarop eiser voor het eerst heeft ontkend een buitenlandse bankrekening te hebben (gehad) - 21 april 2008 - en de dagtekening van de onderhavige navorderingsaanslagen - 24 december 2008 en 30 december 2008 - is ongeveer een periode van 8 maanden verstreken. Gelet op dit tijdsverloop is de rechtbank van oordeel dat met het voorbereiden en vaststellen van de in 4.10. bedoelde navorderingsaanslagen een langere termijn gemoeid is geweest dan op grond van de in 4.8 genoemde rechtspraak kan worden aanvaard.

4.13. Dit brengt mee dat de in 4.10. genoemde navorderingsaanslagen dienen te worden vernietigd.

Aanslagtermijn overige aanslagen

4.14. De navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot en met 2004 zijn met dagtekening 31 december 2007 (2002) en

24 december 2008 (2003 en 2004) opgelegd. Derhalve zijn deze navorderingsaanslagen binnen de reguliere navorderingstermijn van 5 jaar opgelegd. Nu de in 4.8. genoemde rechtspraak uitsluitend van toepassing is in situaties, waarin navorderingsaanslagen met de verlengde navorderingstermijn zijn opgelegd, falen eisers grieven op dit punt (vgl. Hoge Raad 18 februari 2011, nr. 09/05204, LJN: BP4779).

Renseignementen

4.15. Verweerder heeft zijn standpunt dat eiser houder is van een bankrekening bij de [F] gebaseerd op de in de renseignementen opgenomen gegevens, zijnde de gegevens die waren begrepen in de gestolen fotokopieën, zoals die door de Belgische autoriteiten op 18 februari 2005 aan de FIOD-ECD Team Internationaal zijn verstrekt.

4.16. De stelling van eiser dat sprake is van onrechtmatig verkregen bewijs, omdat zowel de Belgische- als de Nederlandse autoriteiten de onder 2.1. genoemde Richtlijn hebben geschonden doordat zij de Luxemburgse autoriteiten niet hebben verzocht of de gegevens opgenomen in de gestolen fotokopieën voor fiscale doeleinden mochten worden gebruikt, faalt. De rechtbank heeft daarbij in aanmerking genomen dat de Richtlijn uitsluitend is gericht tot de lidstaten en dat belastingplichtigen, zoals eiser, daaraan geen rechten kunnen ontlenen (vgl. Hof van Justitie 27 september 2007, C-184/05, BNB 2008/13 (Twoh International BV)). Bovendien is de Richtlijn niet van toepassing op door een lidstaat (België) aan een derde lidstaat (Nederland) doorgegeven inlichtingen die weliswaar afkomstig zijn uit een andere lidstaat (Luxemburg), maar niet aan de doorgevende staat zijn verstrekt door de bevoegde autoriteit van die andere lidstaat (vgl. Hoge Raad 4 juni 2010, nr. 09/00212, LJN: BM0137, BNB 2010/322). Nu vaststaat dat België de aan Nederland doorgegeven inlichtingen niet op basis van de Richtlijn van Luxemburg maar op andere wijze heeft ontvangen, is de Richtlijn in het onderhavige geval niet van toepassing. Voor het stellen van prejudiciële vragen ziet de rechtbank gezien het vorenstaande geen aanleiding.

4.17. Voorts mag verweerder naar het oordeel van de rechtbank de gegevens in de gestolen fotokopieën als bewijsmiddel gebruiken. De rechtbank acht daarbij van belang dat de Nederlandse fiscus in het bezit van de gestolen fotokopieën is gekomen doordat de Belgische autoriteiten deze gegevens spontaan op basis van de Richtlijn aan de Nederlandse autoriteiten hebben verstrekt. Indien al kan worden aangenomen dat de fotokopieën op strafrechtelijk onrechtmatige wijze door de Belgische autoriteiten zijn verkregen, zoals eiser ter zitting heeft gesteld, dan zijn de gegevens door de Nederlandse fiscus naar het oordeel van de rechtbank niet verkregen op een wijze die zozeer indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht dat het gebruik van die gegevens ontoelaatbaar moet worden geacht. De rechtbank heeft daarbij in aanmerking genomen dat er geen enkele aanwijzing is dat de Belgische overheid de hand heeft gehad in de ontvreemding van gegevens van de [F] en dat ook anderszins voor de Nederlandse belastingautoriteiten geen redenen bestonden om aan te nemen dat bij de verkrijging van de gegevens een zo fundamenteel recht van de in die gegevens vermelde personen was geschonden dat het instellen van een nader onderzoek naar de fiscale relevantie van die gegevens ontoelaatbaar moest worden geoordeeld (vgl. Hoge Raad 21 maart 2008,

nr. 43 050, LJN: BA8179, BNB 2008/159).

4.18. De rechtbank ziet voorts, gelet op de toelichting die is ontvangen van de Belgische autoriteiten bij de brief van 18 februari 2005 (hierna: de Nota) en hetgeen verweerder daartoe overigens heeft aangevoerd, geen aanleiding om aan de aard en herkomst van de in de renseignementen opgenomen gegevens, als ook de betrouwbaarheid van de inhoud daarvan, te twijfelen. Bovendien valt ook uit de informatie die van de meewerkende [F]- spaarders is verkregen niet af te leiden dat er sprake zou zijn van onjuiste of onbetrouwbare informatie. Derhalve dient naar het oordeel van de rechtbank van de juistheid van de in de renseignementen opgenomen gegevens te worden uitgegaan. Het door eiser ter zitting ingebrachte stuk, welke dezelfde lay-out bevat als de renseignementen, maakt dit niet anders. Hetgeen eiser overigens op dit punt heeft aangevoerd, kan evenmin aan voormeld oordeel afdoen. Aan de enkele, blote stelling van eiser dat de [F] na voorlegging van de renseignementen heeft ontkend dat deze afkomstig zijn uit de interne administratie van de [F], gaat de rechtbank voorbij, nu eiser zijn stelling niet nader met bewijsstukken heeft onderbouwd. Daarnaast kan eiser evenmin worden gevolgd in diens uitleg van de door hem aangehaalde passage in punt IV van de Nota. Immers onder "betrokkenen" dient te worden verstaan degenen bij wie de gestolen fotokopieën in beslag zijn genomen en niet de belastingdienst Nederland, zoals eiser stelt.

Identificatie

4.19. De rechtbank stelt voorop dat, gelet op de ontkenning daarvan door eiser, op verweerder de bewijslast rust dat eiser houder is (geweest) van een bankrekening bij de [F]. Verweerder heeft de gegevens van de rekeninghouders zoals vermeld op de renseignementen vergeleken met de gegevens in het geautomatiseerde systeem Beheer van Relaties van de belastingdienst (hierna: het BVR-systeem). Het BVR-systeem wordt voor wat betreft natuurlijke personen gevoed met gegevens uit de gemeentelijke basisadministratie. Uit de door verweerder ingebrachte schermprints van de in het BVR-systeem opgenomen personen blijkt dat er slechts één persoon voorkomt met de achternaam [X] die gehuwd is met iemand met de achternaam [Y]. Voorts blijkt uit die prints dat de feitelijke woonplaats van eiser in de periode 1 januari 1993 tot en met

31 december 1999 overeenkomt met de in de renseignementen vermelde adres en woonplaats van [X] met rekeningnummer [nummer]. De rechtbank heeft geen aanleiding om aan de juistheid van deze uitkomsten te twijfelen. Gelet op de combinatie van de achternaam van eiser tezamen met de achternaam van zijn echtgenote, op de omstandigheid dat in het BVR-systeem maar één persoon voorkomt met die naamcombinatie, en gelet op de omstandigheid dat het adres en de feitelijke woonplaats van eiser in de periode

1 januari 1993 tot en met 31 december 1999 blijkens het BVR-systeem overeenkomt met de in de renseignementen vermelde adres en woonplaats van een persoon met dezelfde achternaam als die van eiser, heeft verweerder naar het oordeel van de rechtbank aannemelijk gemaakt dat eiser rekeninghouder is (geweest) van de in de renseignementen vermelde rekening met nummer [nummer].

Omkering bewijslast

4.20. Verweerder neemt het standpunt in dat eiser niet heeft voldaan aan de inlichtingenverplichting als bedoeld in artikel 47 van de Awr en dat eiser evenmin de vereiste aangifte heeft gedaan. Op grond van artikel 25, derde lid, aanhef, onderdeel b, en slot, van de Awr (tekst vanaf 2008), heeft verweerder bij uitspraken op bezwaar de

navorderingsaanslagen gehandhaafd.

4.21. Ingevolge artikel 47, eerste lid, van de Awr is een ieder verplicht desgevraagd aan de inspecteur de gegevens en inlichtingen te verschaffen en bescheiden over te leggen die voor de belastingheffing te zijnen aanzien van belang kunnen zijn en de boeken, bescheiden en andere gegevensdragers waarvan de raadpleging van belang kan zijn voor de vaststelling van de feiten welke invloed kunnen uitoefenen op de belastingheffing te zijnen aanzien, voor dit doel beschikbaar te stellen.

4.22. Gelet op de door de Belgische autoriteiten verstrekte gegevens en de door verweerder uitgevoerde identificatie die erin resulteerde dat eiser als rekeninghouder kon worden aangewezen, was er naar het oordeel van de rechtbank, anders dan eiser van mening is, voldoende aanleiding om aan eiser nadere inlichtingen omtrent die rekening te vragen als door verweerder is gedaan. Het vorenstaande brengt mee dat eiser, ingevolge het bepaalde in artikel 47, eerste lid, van de Awr, verplicht was om de door verweerder gevraagde gegevens en inlichtingen te verstrekken. Eiser heeft deze gegevens, ondanks herhaalde verzoeken van verweerder daartoe, niet verstrekt. Eiser heeft niet aan zijn inlichtingenverplichting voldaan. De rechtbank is dan ook van oordeel dat verweerder terecht in de uitspraken op bezwaar de bewijslast op grond van artikel 25, derde lid, aanhef, letter b, en slot, van de Awr heeft omgekeerd.

4.23. Nu de bewijslast wegens het niet voldoen aan de inlichtingenverplichting reeds is omgekeerd, komt de rechtbank niet meer toe aan de beoordeling van de vraag of de bewijslast ook moet worden omgekeerd op de grond dat eiser niet de vereiste aangiften heeft gedaan.

4.24. Gelet op hetgeen hiervoor is overwogen is de rechtbank gehouden de beroepen, ingevolge artikel 27e, aanhef, onderdeel b, en slot, van de Awr, ongegrond te verklaren, tenzij is gebleken dat en in hoeverre de uitspraken op bezwaar onjuist zijn, waarbij het op de weg van eiser ligt om overtuigend aan te tonen dat de uitspraken op bezwaar niet in stand kunnen blijven.

4.25. Met hetgeen eiser heeft aangevoerd, heeft hij naar het oordeel van de rechtbank niet aangetoond dat en in hoeverre de uitspraken op bezwaar onjuist zijn. De enkele, blote stelling van eiser dat hij de [F] heeft aangeschreven om een bewijs te krijgen dat hij geen rekeninghouder bij die bank is (geweest) en dat een reactie van de [F] is uitgebleven, is daarvoor onvoldoende.

Redelijke schatting

4.26. Op verweerder rust ondanks de omkering van de bewijslast wel de verplichting om een redelijke schatting te maken van de verzwegen inkomens- en vermogensbestanddelen. Verweerder heeft ter onderbouwing van de door hem gecorrigeerde inkomens- en vermogensbestanddelen een berekening overgelegd, welke nader is toegelicht in de verweerschriften onder de punten 6.5.2 (verweerschrift van 14 april 2010) en 6.4.2 (verweerschrift van 24 november 2010). Hieruit komt naar voren dat verweerder zijn schatting heeft gebaseerd op de gemiddelde vermogenstoename van de saldi van alle rekeninghouders bij de [F] die op alle drie de data waarover de belastingdienst informatie uit België heeft ontvangen (21 december 1994, 5 september 1996 en 28 november 1996), één of meerdere rekeningen in Nederlandse valuta hadden. Het gaat daarbij om de saldi van in totaal 325, op 14 maart 2007, geïdentificeerde personen. Uit de vergelijking van het totaal van die saldi kwam een vermogenstoename op jaarbasis naar voren van respectievelijk 23,55% (21 december 1994 tot 5 september 1996) en 23,66% (21 december 1994 tot

28 november 1996). Verweerder is in zijn schatting voor het vermogen op 1 januari 1996 uitgegaan van het saldo van eisers [F] rekening per 21 december 1994, zoals vermeld in bijlage B.6 van de renseignementen (ƒ 1.226.428). Het vermogen per 1 januari 1995 is aldus vastgesteld op ƒ 1.226.428 en het vermogen per 1 januari 1996 op (ƒ 1.226.428 + 23,5% =) ƒ 1.514.639. Voor het vermogen op 1 januari 1997 en latere jaren is verweerder uitgegaan van het saldo van eisers [F] rekening op 28 november 1996 (ƒ 693.878). Verweerder heeft vervolgens op die vermogens steeds een jaarlijkse vermogenstoename van 23,5% toegepast, die is berekend vanuit het laatst bekende saldo. Ten aanzien van de te belasten inkomensbestanddelen uit vermogen is verweerder, rekening houdende met de wettelijke rentepercentages, de marktrente en de rendementen volgens het Centraal Bureau voor de Statistiek, uitgegaan van een jaarlijks rendement van 6% over het door hem berekende vermogen, hetgeen betekent dat het belastbare inkomen over 1995 met (6% x ƒ 1.226.428 =) ƒ 73.586 is verhoogd.

4.27. Alhoewel aan de berekeningswijze van verweerder een zekere grofheid niet kan worden ontzegd, is die berekeningswijze op zichzelf bezien niet zodanig willekeurig en onbetrouwbaar dat de daaruit voortvloeiende schatting als onredelijk ter zijde moet worden geschoven. De omstandigheid dat verweerder bij de berekening van het vermogen jaarlijks een vermogenstoename heeft toegepast, terwijl het saldo van eisers [F] rekening op

28 november 1996 ten opzichte van het saldo op 21 december 1994 aanzienlijk is afgenomen, doet aan voormeld oordeel niet af, aangezien in de door verweerder in aanmerking genomen saldi van de 325 geïdentificeerde personen zowel met toenames als met afnames rekening is gehouden. Bovendien heeft eiser, als houder van de [F]-rekening in de positie verkerend om over gegevens daarvan te beschikken dan wel beschikking te krijgen, niets aangevoerd om de onredelijkheid van de schatting met argumenten te bestrijden. De rechtbank verwerpt eisers stelling dat de schatting van verweerder niet controleerbaar zou zijn, nu verweerder, zoals ook onder 4.3. is overwogen, alle relevante stukken voor de cijfermatige onderbouwing van de redelijke schatting heeft ingebracht.

4.28. Eiser heeft voorts ter zitting nog aangevoerd dat hij wegens het ontbreken van aangiftebiljetten niet kan nagaan of hij in de jaren 1995 tot en met 2000 het hoogst persoonlijke inkomen heeft gehad. Uit de door verweerder ingebrachte schermprints van de definitieve aanslagen inkomstenbelasting / premie volksverzekeringen komt evenwel naar voren dat eiser in de jaren 1995 tot en met 2000 het hoogst persoonlijke inkomen had. Derhalve heeft verweerder de voor het jaar 1995 in aanmerking genomen inkomenscorrectie terecht aan eiser toegerekend.

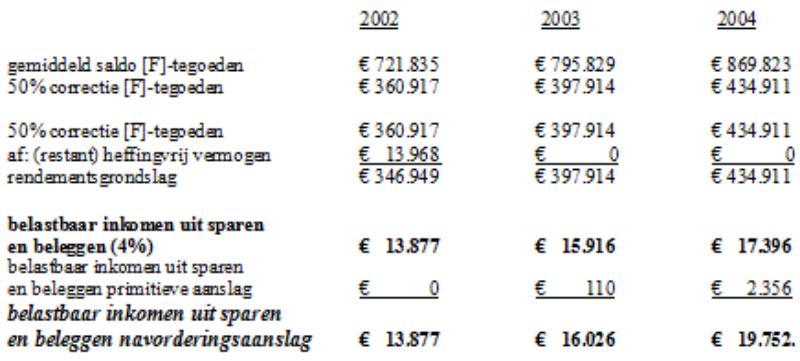

4.29. Gelet op hetgeen hiervoor is overwogen zijn de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over het jaar 1995 en vermogensbelasting over het jaar 1996 terecht en naar de juiste bedragen opgelegd. Voorts dienen de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot met 2004, overeenkomstig het standpunt van verweerder in 3.3., te worden verminderd. Dit in verband met het feit dat, naar verweerder ter zitting heeft gesteld, op grond van artikel 2.17, vierde lid, van de Wet inkomstenbelasting 2001 de helft van de saldi van de [F]-rekening over die jaren aan eiser dient te worden toegerekend. Overigens brengt het zorgvuldigheidsbeginsel, anders dan eiser ter zitting heeft betoogd, hier niet mee dat voormelde omissie van verweerder tot vernietiging van de navorderingsaanslagen moet leiden. Vorengenoemde navorderingsaanslagen dienen, gelet op de uit gedingstukken naar voren komende aanslaggegevens, als volgt te worden verminderd:

Vermindering navorderingsaanslagen

Verhogingen / vergrijpboetes

4.30. Nu de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1996 tot en met 2001 en vermogensbelasting over de jaren 1997 tot en met 2000 worden vernietigd, dienen eveneens de in die navorderingsaanslagen begrepen verhogingen en vergrijpboetes te worden vernietigd.

4.31. De rechtbank stelt voorop dat op verweerder de bewijslast rust dat het aan opzet van eiser is te wijten dat over de saldi op de [F] rekening in elk van de jaren 1995, 2002 tot en met 2004 te weinig inkomstenbelasting en in het jaar 1996 te weinig vermogensbelasting is geheven.

4.32. De rechtbank heeft, zoals hiervoor onder 4.18. is overwogen, geen aanleiding om aan de authenticiteit en de betrouwbaarheid van de renseignementen te twijfelen. Daarnaast moet het naar het oordeel van de rechtbank, gelet ook op hetgeen hiervoor onder 4.19. is overwogen, er voor worden gehouden dat eiser houder was van de in de renseignementen vermelde [F] rekening met nummer [nummer]. Uit de renseignementen valt naar het oordeel van de rechtbank voorts op te maken dat op die rekening, bestaande uit een lopende rekening en een effectenportefeuille, op 21 december 1994, 5 september 1996 en op 28 november 1996 een aanzienlijk vermogen, te weten in totaal (afgerond) ƒ 1.226.428,

ƒ 671.216 en ƒ 693.878 stond.

4.33. Het is inmiddels van algemene bekendheid dat zogenoemde zwartspaarders met een bankrekening in een land met een bankgeheim gedurende een lange periode deze rekening hebben aangehouden met als doel aanzienlijke vermogens buiten het zicht van de fiscus te houden. Voormelde ervaringsregel vindt ook steun in de door de zogenoemde [F]-meewerkers verstrekte gegevens. In aanmerking nemende dat het er voor moet worden gehouden dat eiser in 1994 en 1996 houder was van voormelde [F]-rekening en er op

21 december 1994, 5 september 1996 en 28 november 1996 een aanzienlijk vermogen stond op die rekening, is het, gelet op eerdergenoemde ervaringsregel, meer dan waarschijnlijk dat deze rekening ook in 1995 bestond en dat deze rekening ook ná 1996 gedurende een reeks van jaren heeft bestaan. Eiser heeft ook in latere jaren een vermogen van een dergelijke omvang niet in zijn aangiften vermeld, zodat dit vermoedelijk op deze of op een andere buitenlandse bankrekening is blijven staan. Gelet op het vorenstaande en de omstandigheid dat eiser tot op heden geen enkele openheid van zaken heeft gegeven en hij op geen enkele wijze heeft meegewerkt om tot een juiste belastingheffing met betrekking tot die rekening te komen, acht de rechtbank het vermoeden gerechtvaardigd dat het in 1996 bestaande saldo op eisers [F]-rekening, zoals dat uit de renseignementen naar voren komt, in de daarop volgende jaren (2002 tot en met 2004), in stand is gebleven, rentedragend is gebleven en / of dividendinkomsten bevat. Gezien de omvang van het in 1994 en 1996 bestaande saldo op eisers [F]-rekening acht de rechtbank eveneens het vermoeden gerechtvaardigd dat op voormelde rekening reeds in 1995 een aanzienlijk saldo stond. Nu eiser het saldo van diens [F]-rekening en de daarop ontvangen rente dan wel dividenden niet in zijn aangiften inkomstenbelasting / premie volksverzekeringen over de jaren 1995, 2002 tot en met 2004 en vermogensbelasting over het jaar 1996 heeft opgenomen, heeft verweerder naar het oordeel van de rechtbank aannemelijk gemaakt dat het aan opzet van eiser is te wijten dat van hem in elk van die jaren te weinig belasting is geheven (vgl. Hoge Raad 15 april 2011, nr. 09/05192, LJN: BN6350).

4.34. Daar het voorts van algemene bekendheid is dat banktegoeden en inkomsten daaruit moeten worden aangegeven voor de heffing van de inkomstenbelasting / premie volksverzekeringen en de vermogensbelasting, en Nederlandse banken verplicht zijn opgave te doen aan de fiscus van de bij hen aangehouden rekeningen, heeft eiser door omvangrijke bedragen te storten op een rekening in een land met een bankgeheim dit geld en de daaruit ontvangen inkomsten gedurende een lange reeks van jaren bewust aan het zicht van de fiscus onttrokken. Vorengenoemde omstandigheden, alsmede de omstandigheid dat tevens sprake is van recidive (eiser beschikte immers ook in 1994 over een fors vermogen dat hij niet aan de fiscus heeft opgegeven), maken dat sprake is van omstandigheden die in beginsel in elk van de nog in geding zijnde jaren een verhoging en vergrijpboetes van 100% van de verschuldigde belastingbedragen rechtvaardigen.

4.35. Met betrekking tot de vraag of een boete passend en geboden is, neemt de rechtbank in aanmerking de wijze waarop de hoogte van de verschuldigde belasting is komen vast te staan, waaronder ook valt de omstandigheid dat de zogenoemde omkering van de bewijslast is toegepast (vgl. Hoge Raad 18 januari 2008, nr. 41 832, LJN: BC1962 en Hoge Raad

24 oktober 2008, nr. 07/12139, LJN: BG1239). In het onderhavige geval is de hoogte van de verschuldigde belastingbedragen komen vast te staan met toepassing van de omkering van de bewijslast. Daarbij heeft verweerder de saldi van eisers [F] rekening en de daaruit genoten inkomsten geschat. De rechtbank heeft, naar hiervoor onder 4.27. is overwogen, geoordeeld dat deze schatting redelijk is. Het schatten van de saldi en inkomsten brengt naar zijn aard de mogelijkheid mee dat de in werkelijkheid aanwezige tegoeden en daaruit genoten inkomsten lager zijn. Eiser verkeerde echter als rekeninghouder als enige in de positie om duidelijkheid te verschaffen omtrent de daadwerkelijk aanwezige saldi en de daaruit genoten inkomsten. Als gevolg van eisers keuze om die informatie niet te verstrekken, was verweerder genoodzaakt om schattingen van de saldi en inkomsten te maken. De rechtbank acht de door verweerder opgelegde verhoging en vergrijpboetes onder die omstandigheden, ook rekening houdend met de omstandigheid dat de verschuldigde belastingbedragen zijn komen vast te staan met omkering van de bewijslast, passend en vanuit een oogpunt van normhandhaving geboden.

4.36. De door eiser gestelde schending van de motiveringsplicht door verweerder kan evenmin tot een matiging van de verhoging en vergrijpboetes leiden. Van een schending van die plicht is de rechtbank overigens niet gebleken.

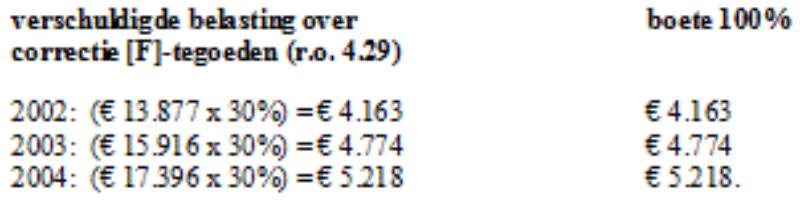

4.37. Wel dienen de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot en met 2004 begrepen vergrijpboetes evenredig te worden verminderd in verband met de hiervoor onder 4.29. genoemde verlagingen van het belastbare inkomen uit sparen en beleggen voor die jaren. Gelet op het vorenstaande dienen die vergrijpboetes tot op de volgende bedragen te worden verminderd:

Vermindering vergrijpboetes

Redelijke termijn

4.38. De rechtbank ziet ambtshalve aanleiding om de verhogingen respectievelijk vergrijpboetes in verband met de overschrijding van de redelijke termijn te matigen. Voor de berechting van de zaak in eerste aanleg heeft als uitgangspunt te gelden dat deze niet binnen een redelijke termijn geschiedt, indien niet binnen twee jaar nadat die termijn is aangevangen uitspraak wordt gedaan, tenzij sprake is van bijzondere omstandigheden (vgl. Hoge Raad 22 april 2005, nr. 37 984, LJN: AO9006, BNB 2005/337). De rechtbank is van oordeel dat, anders dan eiser van mening is, voor het eerst bij brieven van

30 november 2007 en 26 november 2008, waarin de verhogingen en vergrijpboetes voor de onderliggende jaren zijn aangekondigd, jegens eiser een handeling is verricht waaraan hij in redelijkheid de verwachting kon ontlenen dat aan hem voor de onderliggende jaren verhogingen respectievelijk vergrijpboetes zouden worden opgelegd.

4.39. Het vorenstaande brengt mee dat op het moment waarop de rechtbank uitspraak doet meer dan twee jaren zijn verstreken sinds de aanvang van de redelijke termijn. Op grond van voormeld arrest levert dit in beginsel een overschrijding van de redelijke termijn op. Gelet op de complexiteit van de zaken, als ook het feit dat in het onderhavige geval een 8:29 Awb-procedure heeft plaatsgevonden, doen zich naar het oordeel van de rechtbank bijzondere omstandigheden voor die een afwijking van deze regel rechtvaardigen met een half jaar. Derhalve is met betrekking tot de onderhavige verhogingen dan wel vergrijpboetes sprake van een overschrijding van de redelijke termijn van:

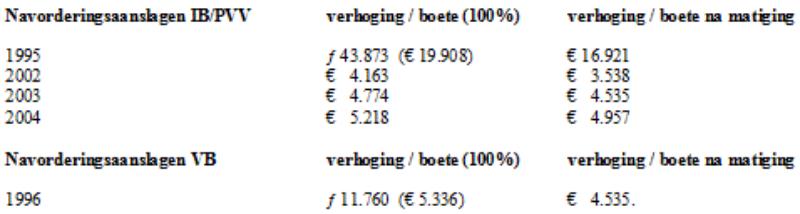

- één jaar en vier maanden ten aanzien van de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over het jaar 1995, 2002 en vermogensbelasting over het jaar 1996 begrepen verhoging en vergrijpboete;

- vier maanden ten aanzien van de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2003 en 2004 begrepen vergrijpboetes.

4.40. De rechtbank matigt de verhogingen respectievelijk vergrijpboetes als volgt:

- de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over het jaar 1995, 2002 en de in de navorderingsaanslag vermogensbelasting over het jaar 1996 begrepen vergrijpboete en verhoging met 15%;

- de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2003 en 2004 begrepen vergrijpboetes met 5%.

4.41. Gelet op hetgeen hiervoor is overwogen dienen de onderstaande verhogingen en vergrijpboetes tot de volgende bedragen te worden verminderd:

Vermindering verhogingen en vergrijpboetes

Heffingsrente

4.42. Gelet op verweerders toelichting in het verweerschrift is de rechtbank voorts van oordeel dat verweerder aannemelijk heeft gemaakt dat hij de in rekening gebrachte heffingsrenten niet te hoog heeft vastgesteld. Overigens heeft eiser ook geen afzonderlijke gronden tegen die berekening aangevoerd. Wel dienen de in rekening gebrachte heffingsrenten, in verband met de hiervoor onder 4.29. genoemde verminderingen van de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot en met 2004, dienovereenkomstig te worden verminderd.

Slotsom

4.43. Gelet op hetgeen hiervoor is overwogen zijn de beroepen, voor zover die zijn gericht tegen de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1996 tot en met 2004, gegrond. Voorts zijn de beroepen, voor zover die zijn gericht tegen de navorderingsaanslagen vermogensbelasting, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1997 tot en met 2000, gegrond.

4.44. De beroepen zijn voor het overige ongegrond.

V Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van de bezwaren en de beroepen AWB 10/274, AWB 10/5016 t/m AWB 10/5020, AWB 10/5021 t/m AWB 10/5024 en AWB 10/5025 t/m AWB 10/5027 redelijkerwijs heeft moeten maken, waarbij de rechtbank de zaken AWB 10/5016 t/m AWB 10/5020, AWB 10/5021 t/m AWB 10/5024 en AWB 10/5025 t/m AWB 10/5027 aanmerkt als samenhangende zaken in de zin van artikel 3, tweede lid, van het Besluit proceskosten bestuursrecht (hierna: het Besluit). Deze kosten zijn voor zaak AWB 10/274 op de voet van het Besluit voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.092 (1 punt voor het indienen van het bezwaarschrift met een waarde per punt van € 218, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 437, wegingsfactor 1). De kosten voor de samenhangende zaken AWB 10/5016 t/m AWB 10/5020, AWB 10/5021 t/m AWB 10/5024 en AWB 10/5025 t/m AWB 10/5027 zijn vastgesteld op € 1.638 (1 punt voor het indienen van het bezwaarschrift met een waarde per punt van € 218, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 437, wegingsfactor 1 en factor 1,5 voor samenhang). De totale vergoeding bedraagt derhalve

€ 2.730.

VI BESLISSING

De rechtbank:

- verklaart de beroepen, voor zover die zijn gericht tegen de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1996 tot en met 2004, gegrond;

- verklaart de beroepen, voor zover die zijn gericht tegen de navorderingsaanslagen vermogensbelasting, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1997 tot en met 2000, gegrond;

- verklaart de beroepen voor het overige ongegrond;

- vernietigt de uitspraken op bezwaar, voor zover deze betrekking hebben op de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1996 tot en met 2004;

- vernietigt de uitspraken op bezwaar, voor zover deze betrekking hebben op de navorderingsaanslagen vermogensbelasting, de heffingsrentebeschikkingen en de boetebeschikkingen over de jaren 1997 tot en met 2000;

- vernietigt de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen en de heffingsrentebeschikkingen over de jaren 1996 tot en met 2001;

- vernietigt de navorderingsaanslagen vermogensbelasting en de heffingsrentebeschikkingen over de jaren 1997 tot en met 2000;

- vermindert de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 2002 tot een naar een belastbaar inkomen uit sparen en beleggen van

€ 13.877;

- vermindert de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 2003 tot een naar een belastbaar inkomen uit sparen en beleggen van

€ 16.026;

- vermindert de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 2004 tot een naar een belastbaar inkomen uit sparen en beleggen van

€ 19.752;

- vernietigt de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1996 tot en met 2001 begrepen verhogingen en vergrijpboetes;

- vernietigt de in de navorderingsaanslagen vermogensbelasting over de jaren 1997 tot en met 2000 begrepen verhogingen en vergrijpboetes;

- vermindert de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1995, 2002 tot en met 2004 en in de navorderingsaanslag vermogensbelasting over het jaar 1996 begrepen vergrijpboetes tot de bedragen zoals hiervoor in de kolom verhoging/boete na matiging in 4.41. zijn vermeld;

- wijzigt de beschikkingen heffingsrente aldus dat de heffingsrenten worden verminderd tot bedragen, berekend naar de nader vastgestelde bedragen van de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 tot en met 2004;

- bepaalt dat deze uitspraak in zoverre in de plaats treedt van de vernietigde besluiten;

- veroordeelt verweerder de kosten van het bezwaar en het beroep tot een bedrag van € 2.730 aan eiser te voldoen;

- gelast dat verweerder het door eiser in de zaak AWB 10/5016 betaalde griffierecht van in totaal € 41 aan hem vergoedt.

Aldus vastgesteld door mr. I. Obbink-Reijngoud, mr. T. van Rij en mr. E.G. van Roest, in tegenwoordigheid van de griffier mr. U.A. Salomons.

Uitgesproken in het openbaar op 27 september 2011.

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.