Rb. 's-Gravenhage, 02-09-2009, nr. 07/5850-5853, nr. 07/5860-5862, nr. 07/5864-5865, nr. 07/5867-5868, nr. 07/5870-5872, nr. 07/5887, nr. 07/5890-5891, nr. 07/5894, nr. 07/6498-6500, nr. 07/6507-6508 IB/PVV, nr. 07/6496

Uitspraak 02‑09‑2009

Inhoudsindicatie

KB-Lux zaak. Rechtbank verwerpt grotendeels de grieven van eiser. Wel vermindering van de boete, onder andere vanwege overschrijding redelijke termijn. Beroepen gedeeltelijk gegrond.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige belastingkamer

Procedurenummers: 07/5850-5853, 07/5860-5862, 07/5864-5865, 07/5867-5868, 07/5870-5872, 07/5887, 07/5890-5891, 07/5894, 07/6496, 07/6498-6500, 07/6507-6508 IB/PVV

Uitspraakdatum: 2 september 2009

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

In het geding tussen

[X], wonende te [Z], eiser,

en

de inspecteur van de Belastingdienst [te P], verweerder.

1 Ontstaan en loop van het geding

1.1. Verweerder heeft aan eiser navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 1990 tot en met 2000 opgelegd. Voorts heeft verweerder aan eiser aanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2001 tot en met 2003 opgelegd. De navorderingsaanslagen over de jaren 1990 tot en met 1997 zijn telkens verhoogd met 100% van de nagevorderde belasting, van welke verhogingen verweerder geen kwijtschelding heeft verleend. Bij de (navorderings-)aanslagen over de jaren 1998 tot en met 2000 en de jaren 2002 en 2003 zijn vergrijpboetes van 100% opgelegd.

1.2. Verweerder heeft aan eiser navorderingsaanslagen vermogensbelasting over de jaren 1991 tot en met 2000 opgelegd. De navorderingsaanslagen over de jaren 1991 tot en met 1998 zijn telkens verhoogd met 100% van de nagevorderde belasting, van welke verhogingen verweerder geen kwijtschelding heeft verleend. Bij de navorderingsaanslagen over de jaren 1999 en 2000 zijn vergrijpboetes van 100% opgelegd.

1.3. Verweerder heeft bij in één geschrift vervatte uitspraken op bezwaar van 29 juni 2007 de onderhavige (navorderings-)aanslagen, verhogingen respectievelijk vergrijpboetes gehandhaafd.

1.4. Eiser heeft daartegen bij brief van 6 augustus 2007, ontvangen bij de rechtbank op 7 augustus 2007, beroep ingesteld. De gronden zijn daarna aangevuld bij brief van 5 september 2007, ingekomen bij de rechtbank op 6 september 2007.

1.5. Verweerder heeft een verweerschrift met bijlagen ingediend.

1.6. Vervolgens heeft de rechtbank verweerder bij brief van 7 november 2008 verzocht om zowel de ongeschoonde als de geschoonde versie van het draaiboek en de nieuwsbrieven betreffende het Rekeningenproject aan de rechtbank te verstrekken en bij brief van 26 januari 2009 om overlegging van alle microfiches en cijfermatige gegevens uit de databases "Zoeklicht" en "Applicatie correcties". Verweerder heeft bij brief van 14 november 2008 en bij brief van 6 februari 2009 een aantal stukken aan de rechtbank toegezonden en onder meer een beroep gedaan op artikel 8:29 van de Awb. Voor het verloop van de zogenoemde artikel 8:29 Awb-procedure verwijst de rechtbank naar hetgeen daarover is opgenomen in de door de enkelvoudige geheimhoudingskamer gedane tussenuitspraak van 23 maart 2009 (de uitspraak draagt kennelijk abusievelijk als dagtekening: 23 maart 2008). In die tussenuitspraak is geoordeeld dat beperking van de kennisneming van de door verweerder ingebrachte stukken gerechtvaardigd is en dat verweerder niet alle cijfermatige gegevens, zoals door eiser werd verzocht, behoefde in te brengen. Eiser heeft geen toestemming, als bedoeld in artikel 8:29, vijfde lid, van de Awb verleend, zodat deze kamer van de rechtbank geen kennis heeft genomen van de desbetreffende stukken en dus niet mede op grondslag daarvan uitspraak kan doen.

1.7. De beroepen zijn vervolgens op 2 april 2009 ter zitting van de meervoudige kamer behandeld. Namens eiser is daar verschenen diens gemachtigde mr. [A]. Namens verweerder zijn verschenen mr. [B], mr. [C], drs. [D] en [E].

1.8. Tevens zijn ter zitting de beroepen behandeld van de echtgenote van eiser, [F], inzake de aan haar opgelegde aanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 en 2003 en de in die aanslagen begrepen vergrijpboetes. Voormelde beroepen zijn bij de rechtbank onder de nummers 07/5854-5855 IB/PVV geregistreerd.

2 Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

Algemeen

2.1. Eiser, geboren op [datum] 1957, drijft in firmaverband met zijn echtgenote, geboren op [datum] 1961, een onderneming. Zij hebben drie minderjarige kinderen.

2.2. In 1994 hebben (ex-)medewerkers van de Kredietbank Luxembourg te Luxemburg (hierna: de KB Lux) kennelijk documenten en microfiches van de KB Lux ontvreemd. Deze gegevens zijn in handen gekomen van de Belgische autoriteiten. Op 27 oktober 2000 zijn deze gegevens door de Belgische autoriteiten op basis van de Europese Richtlijn 77/799/EEG (hierna: de Richtlijn) in het kader van een zogenoemde spontane uitwisseling van inlichtingen verstrekt aan het Ministerie van Financiën te Den Haag. De Belastingdienst/FIOD heeft naar aanleiding van deze gegevens vervolgens onderzoek gedaan, later bekend geworden als het Rekeningenproject. Het onderzoek richtte zich op het vaststellen van de identiteit van Nederlandse rekeninghouders waarvan de gegevens waren vermeld op de afdrukken van de microfiches. Het Rekeningenproject is eind 2001 van start gegaan.

2.3. Verweerder heeft informatie ontvangen van rekeningen bij de KB Lux (hierna: het renseignement). De daarop voorkomende getallen zijn rekeningnummers en de daarbij behorende saldi per 31 januari 1994 in Nederlandse guldens. Het renseignement luidt, voor zover hier van belang, als volgt:

"52-[nummer]-73-0000 00 0040 VUE [F] 85,33

53-[nummer]-03-0000 00 0040 TER LDO [F] 71.572,63".

Navorderingsaanslagen 1990 tot en met 2000

2.4. Eiser is in 1990 en volgende jaren beschreven voor de inkomsten- en de vermogensbelasting. Eiser heeft in zijn aangiften inkomstenbelasting / premie volksverzekeringen over de jaren 1997 tot en met 2000 geen rente-inkomsten uit buitenlandse banktegoeden aangegeven. Voorts heeft hij in zijn aangiften vermogensbelasting over de jaren 1998 tot en met 2000 geen buitenlandse banktegoeden aangegeven.

2.5. Verweerder heeft eiser en diens echtgenote bij brief van 24 juni 2002 verzocht gegevens en inlichtingen te verstrekken ter zake van hun in het buitenland aangehouden bankrekening. In deze brief staat - voor zover van belang - het volgende vermeld:

"De Belastingdienst is een onderzoek gestart naar Nederlandse ingezetenen die in het buitenland één of meerdere bankrekening(en) aanhouden, dan wel aan hebben gehouden, waarbij het vermoeden bestaat dat in de aangiften inkomstenbelasting en/of vermogensbelasting geen opgaaf is gedaan van saldi en opbrengsten daarvan.

Uit dit onderzoek is naar voren gekomen dat u houder bent (geweest) van in het buitenland aangehouden bankrekeningen. De gegevens van deze bankrekening(en) kunnen van belang zijn voor uw belastingheffing. Tijdens het boekenonderzoek heb ik u reeds hiernaar gevraagd. Aangezien u toen ontkende dat u houder bent (geweest) wil ik deze vraag herhalen. Daarom verzoek ik u mij de gegevens en inlichtingen te verstrekken, die in de bijlage bij deze brief worden gevraagd.

Ik wijs u erop dat u op grond van artikel 47, lid 1, letter a van de Algemene wet inzake rijksbelastingen (AWR) verplicht bent de gevraagde gegevens en inlichtingen te verstrekken. In artikel 49 AWR is bepaald dat deze gegevens duidelijk, stellig en zonder voorbehoud moeten worden verstrekt op de aangegeven wijze en binnen de door de inspecteur te stellen termijn. Indien u niet of niet volledig aan deze verplichtingen voldoet is op grond van artikel 25, lid 6, letter b en artikel 27e, letter b AWR omkering van de bewijslast van toepassing. In dat geval moet u in een latere procedure overtuigend aantonen dat, en in hoeverre, een hierop betrekking hebbende (navorderings)aanslag onjuist is.

Indien u de gevraagde gegevens en inlichtingen niet, onjuist of onvolledig verstrekt pleegt u bovendien een strafbaar feit als omschreven in artikel 68 en 69 AWR.".

2.6. Naar aanleiding van vorengenoemde vragenbrief hebben eiser en diens echtgenote, in een door hen op 2 juli 2002 ondertekende "Verklaring buitenlandse bankrekeningen", erkend dat zij ná 1 januari 1990 rekeninghouder zijn (geweest) van een rekening bij de KB Lux met rekeningnummer [nummer] (hierna: de KB Lux rekening).

2.7. Bij brief van 2 juli 2002 heeft verweerder eiser en diens echtgenote verzocht om nadere gegevens en inlichtingen omtrent de voormelde KB Lux rekening te verstrekken. In deze brief staat het volgende - voor zover van belang - vermeld:

"Op 24 juni 2002 heb ik u verzocht om gegevens en inlichtingen te verstrekken over bankrekeningen in het buitenland. Naar aanleiding van uw brief d.d. 2 juli 2002 het volgende. U heeft vermeld houder te zijn geweest van een bankrekening bij de [KB Lux]. Mede aan de hand van de door de bank te verstrekken gegevens verzoek ik u de volgende vragen te beantwoorden

Algemeen:

* Wat voor soort rekening betrof het in welke valuta?

* Op welke datum (dag-maand-jaar) is deze rekening geopend?

* Door wie is deze rekening geopend?

Crediteringen:

* Op welke wijze hebben u en/of uw partner bedragen gestort of laten storten, dan wel overgemaakt of laten overmaken op deze bankrekening (in de ruimste zin van het woord)?

* Op welke data (dag-maand-jaar) hebben stortingen en/of overmakingen plaatsgevonden?

* Wat is de hoogte van de afzonderlijke stortingen en/of overmakingen?

* Wat is de herkomst van de gestorte en/of overgemaakte bedragen?

Debiteringen:

* Op welke wijze hebben u en/of uw partner bedragen opgenomen of laten opnemen, dan wel overgeboekt of laten overboeken van deze bankrekening (in de ruimste zin van het woord)?

* Op welke data (dag-maand-jaar) hebben opnamen en/of overboekingen plaatsgevonden?

* Wat is de hoogte van de afzonderlijke opnamen en/of overboekingen?

* Wat was het bestedingsdoel van deze opnamen of overboekingen?

Opbrengsten:

Heeft u het saldo en/of de opbrengsten van deze banktegoeden vermeld op uw aangiften inkomstenbelasting en/of vermogensbelasting?

Tevens verzoek ik u mij de volgende bescheiden te verstrekken:

* Het afschrift van het openingsformulier van de bankrekening;

* De afschriften van de banktegoeden per 31 december van ieder jaar;

* Een specificatie van de ontvangen rente per jaar (vermeld hierbij ook het soort rente, bijvoorbeeld spaarrekeningen, obligaties, etc.);

* Een specificatie van de opbrengst van effecten per jaar. Vermeld hierin ook de te verrekenen dividendbelasting en buitenlandse bronbelasting;

* Een specificatie van de beleggingsfondsen per 31 december van ieder jaar. Vermeld hierin ook de namen van de fondsen.

Ik wijs u er nogmaals op dat u op grond van artikel 47, lid 1, van de Algemene wet inzake rijksbelastingen (AWR) verplicht bent de gevraagde gegevens en inlichtingen te verstrekken, alsmede de bescheiden en andere gegevensdragers beschikbaar te stellen, die voor uw belastingheffing van belang kunnen zijn. In artikel 49 AWR is bepaald dat de gegevens duidelijk, stellig en zonder voorbehoud moeten worden verstrekt. Indien u niet of niet volledig aan deze verplichtingen voldoet is op grond van artikel 25, lid 6, letter b en artikel 27e, letter b AWR omkering van de bewijslast van toepassing. In dat geval moet u in een latere procedure overtuigend aantonen dat, en in hoeverre, een hierop betrekking hebbende (navorderings)aanslag onjuist is.

Indien u de gevraagde gegevens en inlichtingen niet, onjuist of onvolledig verstrekt, dan wel de gevraagde bescheiden en andere gegevensdragers niet beschikbaar stelt, pleegt u bovendien een strafbaar feit als omschreven in artikel 68 en 69 AWR.".

2.8. Eiser en diens echtgenote hebben bij brief van 12 juli 2002 aangegeven dat zij niet over de bankafschriften van de KB Lux rekening beschikken. Bij brief van 25 juli 2002 heeft verweerder eiser en diens echtgenote, wederom onder verwijzing naar de hiervoor onder 2.5 genoemde artikelen inzake omkering van de bewijslast en het plegen van een strafbaar feit, nogmaals in de gelegenheid gesteld om gegevens over de KB Lux rekening te verstrekken. Daarbij heeft verweerder gewezen op de mogelijkheid om de gevraagde gegevens bij de KB Lux op te vragen.

2.9. Bij brief van 20 augustus 2002 geeft de door eiser ingeschakelde gemachtigde aan dat van niet-administratieplichtigen, zoals eiser en diens echtgenote, niet kan worden geëist dat zij bepaalde bescheiden en gegevens, waarover zij niet (meer) beschikken, bij een derde opvragen ten einde de door verweerder gestelde vragen te kunnen beantwoorden. Voorts geeft de gemachtigde aan dat eiser en diens echtgenote, gelet op de in de brief van 25 juli 2002 neergelegde strafdreiging, zich toch genoodzaakt voelden om alsnog informatie bij de KB Lux op te vragen, en dat zij die informatie bij brief van 9 augustus 2002 bij de KB Lux hebben opgevraagd. De gemachtigde heeft in dat kader om uitstel verzocht tot 25 september 2002. Verweerder heeft hierop bij brief van 2 september 2002 gereageerd. In deze brief staat - voor zover van belang - het volgende vermeld:

"Met betrekking tot uw cliënten [eiser en diens echtgenote] het volgende.

Naar mijn mening is hier sprake van administratieplichtigen die op grond van artikel 52 van de Algemene wet inzake rijksbelastingen (AWR) gehouden zijn van hun vermogenstoestand en van alles betreffende hun bedrijf een administratie te voeren en de daartoe behorende boeken, e.d. te bewaren. Omdat het hier betrekking heeft op een in het buitenland gehouden of opgekomen bestanddeel van het voorwerp van enige belasting, artikel 16 lid 4 AWR, is de navorderingstermijn 12 i.p.v. 5 jaar.

Aangezien uw cliënten, volgens hun zeggen, met betrekking tot in het buitenland gehouden bankrekeningen(en) niets hebben bewaard, heb ik hen gewezen op de mogelijkheid om bij de bank zelf de betreffende stukken op te vragen. De door u in uw brief genoemde bepaling dat een derde verplicht is de aldaar aanwezige stukken desgevraagd ter inzage te verstrekken is alleen van toepassing op in Nederland gevestigde derden, alsmede het geval genoemd in artikel 47a AWR.

De door u gevraagde verlenging van de inlevertermijn tot 25 september a.s. in akkoord.".

2.10. Een reactie van de zijde van eiser is vervolgens uitgebleven.

2.11. Verweerder heeft bij brief van 10 december 2002 eiser in kennis gesteld van zijn voornemen om een navorderingsaanslag op te leggen voor de inkomstenbelasting / premie volksverzekeringen over het jaar 1990 alsmede een navorderingsaanslag voor de vermogensbelasting over het jaar 1991, met verhogingen van 100%. Met dagtekening 31 december 2002 zijn de aangezegde navorderingsaanslagen en verhogingen opgelegd.

2.12. Verweerder heeft voorts bij brief van 25 april 2003 eiser in kennis gesteld van zijn voornemen om navorderingsaanslagen op te leggen voor de inkomstenbelasting / premie volksverzekeringen over de jaren 1991 tot en met 2000 en voor de vermogensbelasting over de jaren 1992 tot en met 2000, met verhogingen respectievelijk vergrijpboetes van 100%. Vervolgens zijn met dagtekening 23 mei 2003, 27 mei 2003, 30 mei 2003 en 31 mei 2003 de aangezegde navorderingsaanslagen, verhogingen respectievelijk vergrijpboetes opgelegd. Bij brieven van 24 juni 2003 heeft eiser hiertegen bezwaar gemaakt.

2.13. De in de navorderingsaanslagen begrepen verhogingen dan wel vergrijpboetes zijn op de voet van respectievelijk artikel 18, eerste lid, van de Awr (tekst tot en met 1997) en artikel 67e van de Awr (tekst vanaf 1998) opgelegd.

2.14. Bij brief van 29 juli 2003 heeft eiser, in verband met een onjuist in aanmerking genomen bedrag aan investeringsaftrek, verzocht om een ambtshalve vermindering van de aanslag inkomstenbelasting / premie volksverzekering over het jaar 1998. Verweerder heeft naar aanleiding van dit verzoek de navorderingsaanslag over het jaar 1998 op 16 september 2003 ambtshalve verminderd. De vergrijpboete is daarbij - naar de rechtbank begrijpt - verminderd naar nul.

Aanslagen 2001 tot en met 2003

2.15. Eiser heeft over de jaren 2001 tot en met 2003 aangifte gedaan naar een belastbaar inkomen uit sparen en beleggen van nihil, rekening houdende met de volgende bedragen aan bezittingen (inclusief binnenlandse banktegoeden) en schulden:

tabel 1

Eiser heeft voor die jaren geen aangifte gedaan van buitenlandse banktegoeden.

2.16. In de aangifte van eisers echtgenote over het jaar 2001 is van de binnenlandse banktegoeden de helft, zijnde een bedrag van € 8.665 op 1 januari 2001 en € 9.298 op 31 december 2001, aan eisers echtgenote toegerekend. In die aangifte, welke op 24 februari 2003 is ondertekend door eiser en diens echtgenote, zijn geen buitenlandse banktegoeden opgenomen.

2.17. Met dagtekening 7 april 2004 heeft verweerder aan eiser een aanslag over het jaar 2001 opgelegd naar een belastbaar inkomen uit sparen en beleggen van € 18.446. Verweerder heeft daarbij de correctie ten aanzien van de KB Lux rekening volledig bij eiser in aanmerking genomen.

2.18. Bij brief van 28 mei 2004 heeft verweerder de gemachtigde van eiser nogmaals in de gelegenheid gesteld om nadere gegevens en inlichtingen omtrent de KB Lux rekening te verstrekken. Daarbij is eiser wederom gewezen op de hiervoor onder 2.5 genoemde artikelen inzake omkering van de bewijslast en het plegen van een strafbaar feit.

Vervolgens is de gemachtigde van eiser - in verband met de bezwaren tegen de (navorderings-)aanslagen - op 20 juli 2004 door verweerder gehoord. Eiser heeft ook daarna de door verweerder gevraagde gegevens en inlichtingen niet verstrekt.

2.19. Bij brief van 23 september 2004 heeft verweerder eiser in kennis gesteld van zijn voornemen om van de aangifte over het jaar 2002 af te wijken en daarbij een vergrijpboete van 100% op te leggen. Met dagtekening 30 september 2006 heeft verweerder een aanslag over het jaar 2002 opgelegd naar een belastbaar inkomen uit sparen en beleggen van € 5.928. Verweerder heeft daarbij de helft van de correctie ten aanzien van de KB Lux rekening bij eiser in aanmerking genomen.

2.20. Bij brief van 11 oktober 2006 heeft verweerder eiser in kennis gesteld van zijn voornemen om van de aangifte over het jaar 2003 af te wijken en daarbij een vergrijpboete van 100% op te leggen. Met dagtekening 20 december 2006 heeft verweerder een aanslag over het jaar 2003 opgelegd naar een belastbaar inkomen uit sparen en beleggen van € 7.618. Verweerder heeft daarbij de helft van de correctie ten aanzien van de KB Lux rekening bij eiser in aanmerking genomen.

2.21. De in de aanslagen begrepen vergrijpboetes zijn op de voet van artikel 67d van de Awr opgelegd.

3 Geschil

3.1. In geschil is of de (navorderings-)aanslagen, verhogingen en vergrijpboetes terecht en naar de juiste bedragen zijn opgelegd. Met betrekking tot het beroep inzake de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 1998 is eerst nog in geschil of het beroep niet-ontvankelijk moet worden verklaard.

3.2. Eiser concludeert tot gegrondverklaring van de beroepen, vernietiging van de uitspraken op bezwaar en vernietiging van de (navorderings-)aanslagen, verhogingen en vergrijpboetes.

3.3. Verweerder concludeert tot niet-ontvankelijk verklaring van het beroep inzake de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 1998, vermindering van de aanslagen over de jaren 2001 tot en met 2003 tot een belastbaar inkomen uit sparen en beleggen naar de rechtbank begrijpt van respectievelijk € 12.625 (2001), € 4.966 (2002) en € 5.780 (2003), vermindering van de verhogingen respectievelijk de vergrijpboetes in verband met overschrijding van de redelijke termijn, en tot ongegrondverklaring van de overige beroepen.

3.4. Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken.

4 Beoordeling van het geschil

Ontvankelijkheid beroep navorderingsaanslag inkomstenbelasting / premie volksverzekeringen 1998

4.1. De rechtbank kan verweerder niet volgen in zijn stelling dat het beroep inzake de navorderingsaanslag inkomstenbelasting / premie volksverzekeringen over het jaar 1998 niet-ontvankelijk is, omdat het beroep, gelet op de dagtekening van de ambtshalve vermindering van 16 september 2003, niet tijdig zou zijn ingediend. Vorengenoemde verminderingsbeschikking bevat immers geen beslissing op het bezwaar van 24 juni 2003 van eiser en kan ook overigens niet worden aangemerkt als een besluit waartegen beroep mogelijk is de zin van de Awr. In dit geval dient voor de aanvang van de beroepstermijn dan ook te worden uitgegaan van de uitspraak op bezwaar van 29 juni 2007. Daarvan uitgaande moet worden geoordeeld dat eiser tijdig beroep heeft ingesteld. Het beroep is dus ontvankelijk.

Onjuiste aanslagnummers in uitspraken op bezwaar

4.2. De omstandigheid dat verweerder in een aantal uitspraken op bezwaar onjuiste aanslagnummers heeft vermeld, brengt niet mee dat die uitspraken dienen te worden vernietigd. Eiser is hierdoor immers niet in zijn belangen geschaad, aangezien hij tijdig tegen die uitspraken in beroep is gekomen. De rechtbank ziet dan ook aanleiding deze verzuimen onder toepassing van artikel 6:22 van de Awb te passeren.

De op de zaak betrekking hebbende stukken

4.3. De rechtbank verwijst met betrekking tot het - in de pleitnota herhaalde - verzoek van eiser om overlegging van alle cijfermatige gegevens naar de uitspraak van de enkelvoudige geheimhoudingskamer van de rechtbank van 23 maart 2009 op dit punt. Nu de rechtbank reeds op dat verzoek heeft beslist en voorts tegen een dergelijke tussenuitspraak niet eerder kan worden opgekomen dan in hoger beroep tegen de einduitspraak, gaat de rechtbank aan hetgeen eiser overigens in zijn pleitnota omtrent de door de rechtbank gevolgde artikel 8:29 Awb-procedure heeft aangevoerd voorbij.

Verlengde navorderingstermijn

4.4. Eiser heeft zich op het standpunt gesteld dat de verlengde navorderingstermijn van artikel 16, vierde lid, van de Awr in strijd is met het gemeenschapsrecht. Het Hof van Justitie van de Europese Gemeenschappen (hierna: HvJ) heeft onlangs in zijn arrest van 11 juni 2009, C-155/08 en C-157/08, VN 2009/29.6, geoordeeld dat de verlengde navorderingstermijn in beginsel een verboden beperking van zowel het vrij verrichten van diensten als het vrije verkeer van kapitaal vormt. Deze beperking wordt echter in beginsel gerechtvaardigd door de noodzaak om de doeltreffendheid van de fiscale controles te waarborgen en als noodzaak in het kader van de bestrijding van belastingfraude. Bij het antwoord op de vraag of de verlengde navorderingstermijn niet verder gaat dan noodzakelijk onderscheidt het HvJ twee situaties. Indien de belastingautoriteiten geen aanwijzingen hadden over het bestaan van in een andere lidstaat ondergebrachte belastbare bestanddelen, is de verlengde navorderingstermijn niet onevenredig. Indien de belastingautoriteiten wel beschikken over aanwijzigingen over een in een andere lidstaat ondergebrachte belastbare bestanddelen, kan geen rechtvaardiging worden gevonden voor een verlenging van de navorderingstermijn die er niet specifiek toe strekt de belastingautoriteiten in staat te stellen op nuttige wijze gebruik te maken van regelingen voor wederzijdse bijstand tussen lidstaten, en die in werking treedt zodra de betrokken belastbare bestanddelen in een andere lidstaat zijn ondergebracht. Gesteld noch gebleken is dat de fiscus in het onderhavige geval al eerder dan op het moment waarop de Belgische autoriteiten de door hen ontvangen documenten en microfiches van de KB Lux hebben verstrekt aan het Ministerie van Financiën over aanwijzingen beschikte over het bestaan van de buitenlandse belastbare bestanddelen van eiser. Hieruit volgt dat verweerder in de onderhavige situatie gebruik heeft kunnen maken van de verlengde navorderingstermijn, zodat van strijdigheid met het EG-recht dan ook geen sprake is.

Bewijslastverdeling

4.5. Verweerder heeft gesteld dat eiser gedurende de gehele periode vanaf 1990 tot en met 2003 heeft beschikt over de hiervoor onder 2.3. bedoelde rekeningen, alsmede over één of meer daaraan gekoppelde (tegen-)rekeningen. Verweerder heeft ter onderbouwing van deze stelling verwezen naar het bij de KB Lux in die jaren in gebruik zijnde systeem van zicht- en tegenrekeningen en het percentage meewerkers dat in de jaren 1990 tot en met 2000 over deze rekeningen beschikte. Voor de berekening van de jaren 2001 tot en met 2003 is bij het opleggen van de aanslag uitgegaan van het berekende saldo ultimo 2000, hetgeen is verhoogd met een veronderstelde aangroei. Op grond van de door verweerder verstrekte statistische gegevens van meewerkende rekeninghouders die vóór de renseignementsdatum en ná die datum over een KB Lux rekening beschikte, acht de rechtbank aannemelijk dat eiser gedurende de gehele door verweerder in aanmerking genomen periode houder was van de op de afdruk van het microfiche vermelde rekeningen, alsmede over één of meer tegenrekeningen, en tevens gerechtigd was tot de daarop staande tegoeden.

4.6. Uit de in het geding gebrachte aangiftebiljetten inkomstenbelasting / premie volksverzekeringen over de jaren 1997 tot en met 2000 en vermogensbelasting over de jaren 1998 tot en met 2000 blijkt onomstotelijk dat eiser voor deze jaren geen rente-inkomsten uit buitenlandse tegoeden heeft opgegeven noch de buitenlandse tegoeden. Uit de aangiftebiljetten 2001 tot en met 2003 blijkt evenmin dat de buitenlandse tegoeden begrepen zijn in de aangegeven bezittingen (inkomsten uit sparen en beleggen).

4.7. Gelet op het vorenoverwogene gaat de rechtbank er vanuit dat eiser ook in de daaraan voorafgaande jaren geen rente-inkomsten uit buitenlandse tegoeden heeft opgegeven noch deze tegoeden zelf. Derhalve is de rechtbank van oordeel dat eiser gedurende de gehele door verweerder gestelde periode rekeninghouder is geweest bij de KB Lux van twee rekeningen en één (of meer) tegenrekening(en), waarvan hij de inkomsten noch de tegoeden tot zijn belastbare inkomsten respectievelijk zijn belastbare vermogen (tot en met 2000) en belastbare inkomsten uit sparen en beleggen (vanaf 2001) heeft gerekend. De enkele stelling dat de bewijslast dienaangaande op verweerder rust en dat hij daarin niet is geslaagd, is onvoldoende.

4.8. Ingevolge artikel 47, eerste lid, van de Awr is een ieder verplicht desgevraagd aan de inspecteur de gegevens en inlichtingen te verschaffen en bescheiden over te leggen die voor de belastingheffing te zijnen aanzien van belang kunnen zijn en de boeken, bescheiden en andere gegevensdragers waarvan de raadpleging van belang kan zijn voor de vaststelling van de feiten welke invloed kunnen uitoefenen op de belastingheffing te zijnen aanzien, voor dit doel beschikbaar te stellen.

4.9. Vaststaat dat eiser en diens echtgenote in de door hen op 2 juli 2002 ondertekende verklaring hebben erkend dat zij ná 1 januari 1990 houder zijn (geweest) van een rekening bij de KB Lux. Voorts staat vast dat verweerder nadien eiser herhaaldelijk om nadere gegevens, zoals de jaarlijkse rente- en saldigegevens, van die rekening heeft verzocht en dat eiser daarbij is gewezen op de gevolgen van het niet voldoen aan de inlichtingenverplichting als hiervoor onder 4.8. genoemd. Op grond van artikel 47, eerste lid, van de Awr was eiser verplicht om die gegevens aan verweerder te verstrekken. Nu eiser deze gegevens niet heeft verstrekt, heeft hij niet aan zijn inlichtingenverplichting voldaan. De rechtbank is dan ook, met verweerder, van oordeel dat in dit geval ingevolge het bepaalde in artikel 27e, aanhef, onderdeel b, en slot, van de Awr, de bewijslast dient te worden omgekeerd. Hieruit volgt dat de beroepen van eiser ongegrond moeten worden verklaard, tenzij zou blijken dat en in hoeverre de uitspraken op bezwaar onjuist zijn. Het ligt mitsdien op de weg van eiser om aan te tonen dat de uitspraken op bezwaar niet in stand kunnen blijven. Naar het oordeel van de rechtbank is eiser hierin niet geslaagd.

4.10. De rechtbank verwerpt eisers stelling dat verweerder in verband met de bewaarplicht van eiser als administratieplichtige geen vragen over de periode vóór 1995 mocht stellen. Uit de tot de gedingstukken behorende vragenbrieven van verweerder volgt immers dat verweerder eiser op basis van de verplichtingen als bedoeld in artikel 47, eerste lid, van de Awr, en niet op basis van de - voor administratieplichtigen geldende - verplichtingen als bedoeld in artikel 52 van de Awr, om gegevens en inlichtingen betreffende de KB Lux rekening heeft gevraagd. De omstandigheid dat verweerder in zijn brief van 2 september 2002 heeft aangegeven dat eiser als administratieplichtige dient te worden aangemerkt, maakt dit niet anders. Naar het oordeel van de rechtbank kan uit die brief niet worden afgeleid dat verweerder daarmee is teruggekomen op zijn eerdere - in de vragenbrieven van 24 juni 2002, 2 juli 2002 en 25 juli 2002 - ingenomen standpunt omtrent de wettelijke grondslag van zijn onderzoeksbevoegdheden. Aldus kon eiser aan die brief niet het in rechte te beschermen vertrouwen ontlenen dat verweerder in zijn geval geen vragen over de periode vóór 1995 (meer) zou mogen stellen. De stelling van eiser in diens pleitnota dat verweerder voor de jaren tot en met 2000 in het midden heeft gelaten of hij de KB Lux rekening tot het ondernemings- dan wel tot het privé-vermogen van eiser heeft gerekend, doet, wat daar overigens ook van zij, aan voormeld oordeel niet af. Voor zover eiser heeft bedoeld te stellen dat aan hem als particulier geen bewaarplicht is opgelegd, kan hem dit evenmin baten, aangezien eiser ingevolge artikel 47, eerste lid, van de Awr verplicht was om de door verweerder opgevraagde gegevens, ook die over de periode vóór 1995, te verstrekken. De in artikel 47, eerste lid, van de Awr opgenomen verplichtingen zijn immers niet aan een termijn gebonden.

4.11. Ook de stellingen van eiser dat hij geen dagafschriften van de KB Lux heeft ontvangen en dat de KB Lux in verband met haar bewaarplicht van tien jaar, medio 2002 geen gegevens meer kon verstrekken over de jaren 1990 en 1991, doen aan de omkering van de bewijslast niet af. De rechtbank acht daarbij van belang dat de KB Lux, naar verweerder onweersproken heeft gesteld, een zogenoemd "Postverbot" hanteert, hetgeen inhoudt dat bankafschriften uitsluitend ter plekke bij de KB Lux kunnen worden ingezien en afgehaald. Verweerder heeft er daarbij op gewezen dat die bankafschriften in de meeste gevallen ter plekke bij de KB Lux worden vernietigd, met als doel de bij de KB Lux gehouden bankrekeningen uit het zicht van de fiscus te houden. Daarnaast mocht van eiser redelijkerwijs worden verwacht dat hij met enige inspanning bij de KB Lux nadere informatie zou opvragen omtrent de KB Lux rekening. Nu verweerder ter zitting heeft gesteld dat de KB Lux op verzoek van haar rekeninghouders overzichten verstrekt, dient eiser zijn stelling aannemelijk te maken dat hij, ondanks een verzoek daartoe, geen gegevens van de KB Lux heeft ontvangen. Eiser heeft dit laatste niet aannemelijk gemaakt. De enkele, blote stelling van eiser op dit punt is hiervoor onvoldoende.

Redelijke schatting

4.12. Op verweerder rust ondanks de omkering van de bewijslast wel de verplichting om een redelijke schatting te maken van de verzwegen inkomens- en vermogensbestanddelen. Verweerder heeft ter onderbouwing van de door hem gecorrigeerde inkomens- en vermogensbestanddelen een berekening overgelegd, welke nader is toegelicht in het verweerschrift onder 6.6. In aanvulling op deze berekening heeft verweerder ter zitting nog verklaard dat de vermogens voor de rendementsgrondslag over de jaren 2001 tot en met 2003 te hoog zijn vastgesteld en dat deze, op grond van het gelijkheidsbeginsel, dienen te worden verminderd conform hetgeen in de notities voor het opleggen van aanslagen 2001 tot en met 2003 betreffende het Rekeningenproject (bijlage 66 van het beroepschrift) staat vermeld.

4.13. Alhoewel aan de berekeningswijze van verweerder een zekere grofheid niet kan worden ontzegd, is die berekeningswijze op zichzelf bezien niet zodanig willekeurig en onbetrouwbaar dat de daaruit voortvloeiende schatting als onredelijk ter zijde moet worden geschoven. In situaties als de onderhavige is dat nu eenmaal eigen aan te maken schattingen en dient te worden aanvaard dat daarbij nog enige marge in aanmerking wordt genomen, teneinde te voorkomen dat door voorzichtig te schatten - objectief - een te laag bedrag in de heffing wordt betrokken en de desbetreffende belanghebbende op die wijze wordt "beloond" voor het niet doen verstrekken van de door verweerder gevraagde gegevens en inlichtingen. Voorts heeft de rechtbank in aanmerking genomen dat verweerder slechts over beperkte gegevens beschikte, te weten de microfiches, de bekende rentepercentages van KB Lux en de gegevens die verkregen zijn van de meewerkende KB Lux rekeninghouders, terwijl eiser daarentegen juist degene is die over informatie van de KB Lux rekening beschikt dan wel zou kunnen beschikken en dus in staat is om aan te tonen dat de correcties in zijn geval lager moeten zijn. Nu hij dit heeft nagelaten, is verweerder aangewezen op het maken van een schatting. Op basis van de wel beschikbare gegevens en de gevolgde werkwijze moet de schatting zeker als redelijk worden aangemerkt. Dat de schatting niet volledig statistisch kan worden onderbouwd, maakt dit niet anders. Dergelijke hoge eisen worden immers aan een redelijke schatting niet gesteld. Hetgeen eiser overigens omtrent de berekeningswijze van verweerder heeft aangevoerd, zoals onder meer de toepassing van de factor 1,5 en de zogenoemde 95%-norm, brengt evenmin mee dat de schatting onredelijk zou zijn. Naar het oordeel van de rechtbank past het eiser in deze ook niet om verweerder de ruwheid van zijn schatting te verwijten, nu hij in geen enkel stadium van het geschil bereid is gebleken aan zijn wettelijke inlichtingenverplichting te voldoen om het door hem veroorzaakte gebrek aan informatie op te heffen, zodat verweerder gedwongen was om tot een schatting over te gaan.

4.14. Gelet op het vorenoverwogene zijn de navorderingsaanslagen terecht en naar de juiste bedragen opgelegd. De aanslagen dienen gelet op het navolgende echter te worden verminderd. Nu eiser de door verweerder gestelde hoogte van de begin- en eindvermogens over de jaren 2001 tot en met 2003, te weten een begin- en eindvermogen voor ondernemers over de jaren 2001 en 2002 van ƒ 900.000, een beginvermogen voor ondernemers over het jaar 2003 van ƒ 900.000, en een eindvermogen voor ondernemers over het jaar 2003 van ƒ 950.000, niet heeft betwist, zal de rechtbank bij het vaststellen van het belastbare inkomen uit sparen en beleggen over die jaren daarvan uitgaan. Daarbij dient voor het jaar 2001, anders dan verweerder ter zitting heeft betoogd, de helft van het vermogen aan eiser te worden toegerekend. Verweerder heeft, gelet op de betwisting daarvan door eiser ter zitting, als ook op de tot de gedingstukken behorende aangifte van eisers echtgenote over dat jaar, niet aannemelijk gemaakt dat eiser in zijn aangifte niet heeft gekozen voor een verdeling bij helfte tussen hem en zijn echtgenote van het box 3-vermogen.

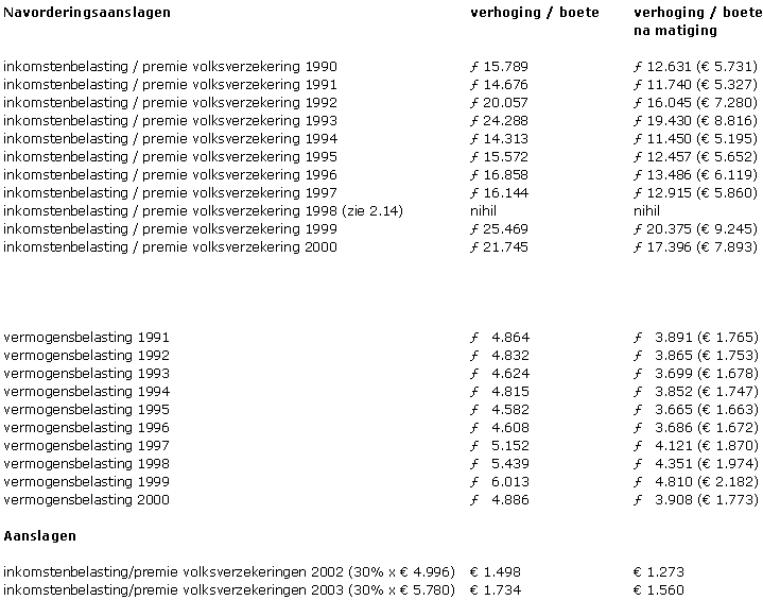

4.15. De aanslagen dienen als volgt te worden verminderd:

tabel 2

4.16. Tot slot wijst de rechtbank er nog op dat eiser in reactie op de aan hem gerichte vragenbrieven geen nadere gegevens omtrent de KB Lux rekening heeft verstrekt. De vraag of verweerder, naar eiser heeft gesteld, op eiser een ongeoorloofde druk zou hebben uitgeoefend door de correcties veel te hoog vast te stellen, wat daar overigens gelet op het vorenoverwogene ook van zij, kan daarom in het midden blijven.

Gelijkheidsbeginsel

4.17. Eiser heeft aangevoerd dat verweerder de onderhavige (navorderings-)aanslagen in strijd met het gelijkheidsbeginsel heeft opgelegd, aangezien binnen het Rekeningenproject aan overleden of geëmigreerde belastingplichtigen geen aanslagen zijn opgelegd. Verweerder heeft het bestaan van een dergelijk beleid echter gemotiveerd betwist. Nu eiser zijn stelling op dit punt niet nader heeft onderbouwd, dient zijn beroep op het gelijkheidsbeginsel reeds hierom te worden verworpen.

Bewijsaanbod

4.18. Eiser heeft nog aangegeven dat hij zonodig nader bewijs van zijn stellingen aanbiedt. De rechtbank wijst dit voorwaardelijke bewijsaanbod af, nu eiser niet concreet heeft aangegeven welke feiten hij precies wil bewijzen.

Verhogingen / vergrijpboetes

4.19. Door de tegoeden van de KB Lux rekening en de daarop ontvangen rente niet in zijn aangiften op te nemen, heeft eiser naar het oordeel van de rechtbank willens en wetens de aanmerkelijke kans aanvaard dat over de jaren 1990 tot en met 2000 te weinig belasting is geheven en dat de aangiften over de jaren 2001 tot en met 2003 onjuist zijn gedaan. Aldus heeft verweerder (voorwaardelijk) opzet aannemelijk gemaakt. Daarbij heeft de rechtbank in aanmerking genomen dat het van algemene bekendheid is dat banktegoeden en inkomsten daaruit moeten worden aangegeven voor de heffing van de inkomstenbelasting / premie volksverzekeringen en de vermogensbelasting. Aangezien Nederlandse banken verplicht zijn opgave te doen aan de fiscus van bij hen aangehouden rekeningen, heeft eiser door geld te storten op een rekening in een land met een bankgeheim dit geld en de daaruit ontvangen inkomsten gedurende een lange reeks van jaren bewust aan het zicht van de fiscus onttrokken. Vorengenoemde omstandigheden alsmede de omstandigheid dat eiser tot op heden geen enkele opening van zaken omtrent de KB Lux rekening heeft gegeven en hij op geen enkele wijze heeft meegewerkt om tot een juiste belastingheffing met betrekking tot die rekening te komen, maken dat sprake is van omstandigheden die in beginsel verhogingen en vergrijpboetes van 100% van de verschuldigde belastingbedragen rechtvaardigen. De rechtbank acht, afgezien van de hierna nog aan de orde komende toetsing van de redelijke termijn, in het onderhavige geval verhogingen en vergrijpboetes van 100% dan ook, rekening houdende met de omstandigheid dat de verschuldigde belastingbedragen zijn komen vast te staan met omkering van de bewijslast, passend en vanuit een oogpunt van normhandhaving geboden (vgl. Hoge Raad 18 januari 2008, nr. 41 832, LJN: BC1962 en Hoge Raad 24 oktober 2008, nr. 07/12139, LJN: BG1239). Met name ook nu eiser wel heeft erkend dat er sprake was van een buitenlandse bankrekening maar geen verdere gegevens heeft verstrekt. Wel dienen de in de aanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2002 en 2003 begrepen vergrijpboetes evenredig te worden verminderd in verband met de hiervoor onder 4.15. genoemde verlagingen van het belastbare inkomen uit sparen en beleggen voor die jaren.

4.20. Eiser heeft voorts nog aangevoerd dat aan degenen die in het kader van het Rekeningenproject ten aanzien van hun KB Lux rekening openheid van zaken hebben gegeven, boetes zijn opgelegd ter hoogte van 50% (de zogenoemde meewerkers vóór het opleggen van aanslagen) dan wel 75% (de zogenoemde meewerkers in de bezwaarfase). Aangezien ten aanzien van deze meewerkers geen sprake is van strafverminderende omstandigheden die buiten de (directe) invloedssfeer van deze belanghebbenden liggen als bedoeld in paragraaf 44 van het Besluit Bestuurlijke Boeten Belastingdienst 1998, dienen ook de onderhavige vergrijpboetes tot 50% te worden verminderd, aldus eiser.

Vorenbedoeld beroep op het gelijkheidsbeginsel faalt echter, reeds omdat eiser anders dan de door hem bedoelde andere belastingplichtigen geen openheid van zaken omtrent de KB Lux rekening heeft gegeven en aldus geen sprake is van gelijke gevallen.

4.21. De stelling van eiser dat verweerder heeft gehandeld in strijd met het verbod op détournement de pouvoir, omdat het in het Rekeningenproject gevolgde boetebeleid, naast het bestraffen van degenen die inkomens- en/of vermogensbestanddelen hebben verzwegen, ook als middel zou zijn gebruikt om informatie te verkrijgen, faalt eveneens. Er zijn geen feiten en omstandigheden aannemelijk geworden op grond waarvan zou kunnen worden geoordeeld dat verweerder de hem toegekende bevoegdheden op een daartoe niet bedoelde wijze heeft aangewend.

Redelijke termijn

4.22. De rechtbank ziet aanleiding om de verhogingen respectievelijk de vergrijpboetes in verband met de overschrijding van de redelijke termijn, naar tussen partijen overigens niet meer in geschil is, te matigen. De rechtbank is van oordeel dat, anders dan eiser van mening is, pas voor het eerst bij brieven van 10 december 2002, 25 april 2003, 23 september 2004 en 11 oktober 2006, waarin de verhogingen en vergrijpboetes voor de onderliggende jaren zijn aangekondigd, jegens eiser een handeling is verricht waaraan hij in redelijkheid de verwachting kon ontlenen dat aan hem voor de onderliggende jaren verhogingen respectievelijk vergrijpboetes zouden worden opgelegd.

4.23. Gelet op de hiervoor onder 4.22. genoemde data en het feit dat van bijzondere omstandigheden niet is gebleken, is met betrekking tot de onderhavige verhogingen dan wel vergrijpboetes sprake van een overschrijding van de redelijke termijn van:

-vier jaar en negen maanden ten aanzien van de in de navorderingsaanslagen inkomstenbelasting / premie volksverzekeringen over het jaar 1990 en vermogensbelasting over het jaar 1991 begrepen verhogingen;

-vier jaar en ruim drie maanden ten aanzien van de in de overige navorderingsaanslagen begrepen verhogingen respectievelijk vergrijpboetes;

-bijna drie jaar ten aanzien van de in de aanslag inkomstenbelasting / premie volksverzekeringen over het jaar 2002 begrepen vergrijpboete;

-bijna één jaar ten aanzien van de in de aanslag inkomstenbelasting / premie volksverzekeringen over het jaar 2003 begrepen vergrijpboete.

4.24. Rekening houdende met het feit dat eiser gedurende een lange reeks van jaren de inkomens- en vermogensbestanddelen van de KB Lux rekening buiten zijn aangifte heeft gehouden en dat tevens sprake is van recidive, matigt de rechtbank de verhogingen respectievelijk vergrijpboetes, met in achtneming van de in het arrest van de Hoge Raad van 19 december 2008, nr. 42 763, LJN: BD0191, neergelegde vuistregels, als volgt:

-de in de navorderingsaanslagen begrepen verhogingen en vergrijpboetes met 20%;

-de in de aanslag inkomenstenbelasting / premie volksverzekeringen over het jaar 2002 begrepen vergrijpboete met 15%;

-de in de aanslag inkomenstenbelasting / premie volksverzekeringen over het jaar 2003 begrepen vergrijpboete met 10%.

4.25. Gelet op het vorenoverwogene dienen de onderstaande verhogingen en vergrijpboetes tot de volgende bedragen te worden verminderd:

tabel 3

Slotsom

4.26. Gelet op het vorenoverwogene zijn de beroepen, voor zover gericht tegen de aanslagen inkomstenbelasting / premie volksverzekeringen over de jaren 2001 tot en met 2003, en de in de (navorderings-)aanslagen begrepen verhogingen respectievelijk vergrijpboetes gegrond. De beroepen zijn voor het overige ongegrond.

5. Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van de beroepen redelijkerwijs heeft moeten maken, waarbij de rechtbank de onderhavige zaken en de zaken van eisers echtgenote (07/5854-5855 IB/PVV) aanmerkt als samenhangende zaken in de zin van artikel 3, tweede lid, van het Besluit proceskosten bestuursrecht (hierna: het Besluit). Deze kosten zijn op de voet van het Besluit voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.690,50

(1 punt voor het indienen van het beroepschrift, 2 x 0,5 punt voor het verschijnen ter comparitiezittingen inzake de artikel 8:29 Awb-procedure, 0,5 punt voor schriftelijke inlichtingen betreffende de artikel 8:29 Awb-procedure, 1 punt voor het verschijnen ter zitting, met een waarde per punt van € 322, een wegingsfactor 1 en een factor 1,5 voor samenhang). Voor een hogere vergoeding acht de rechtbank geen termen aanwezig. De rechtbank heeft daarbij in aanmerking genomen dat de kosten van bezwaar slechts, gelet op het bepaalde in artikel 8:75 en artikel 7:15 van de Awb, voor vergoeding in aanmerking komen, indien in de bezwaarfase om een dergelijke vergoeding is verzocht. Van een dergelijk verzoek is echter niet gebleken. Voorts zijn bijzondere omstandigheden als bedoeld in artikel 2, derde lid, van het Besluit, die afwijking van de forfaitaire regeling voor de kosten van beroepsmatig verleende rechtsbijstand rechtvaardigen, niet gebleken.

6. Beslissing

De rechtbank:

- verklaart de beroepen gegrond, voor zover die zijn gericht tegen de aanslagen en de verhogingen respectievelijk de vergrijpboetes met betrekking tot de (navorderings-)aanslagen;

- verklaart de beroepen voor het overige ongegrond;

- vernietigt de uitspraken op bezwaar, voor zover deze betrekking hebben op de aanslagen en de verhogingen respectievelijk de vergrijpboetes met betrekking tot de (navorderings-)aanslagen;

- vermindert de aanslag over het jaar 2001 in verband met de verlaging van het belastbare inkomen uit sparen en beleggen tot € 4.457;

- vermindert de aanslag over het jaar 2002 in verband met de verlaging van het belastbare inkomen uit sparen en beleggen tot € 4.996;

- vermindert de aanslag over het jaar 2003 in verband met de verlaging van het belastbare inkomen uit sparen en beleggen tot € 5.780;

- vermindert de verhogingen en de vergrijpboetes tot de bedragen zoals hiervoor in de kolom verhoging / boete na matiging in 4.25 zijn vermeld;

- bepaalt dat deze uitspraak in zoverre in de plaats treedt van de vernietigde besluiten;

- veroordeelt verweerder de kosten van het beroep ten bedrage van € 1.690,50 aan eiser te voldoen;

- gelast dat verweerder het door eiser betaalde griffierecht van in totaal € 78 aan hem vergoedt.

Aldus vastgesteld door mr. T. van Rij, mr. J.M. Vink en mr. I. Obbink-Reijngoud, in tegenwoordigheid van de griffier mr. U.A. Salomons.

Uitgesproken in het openbaar op 2 september 2009.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.