Ten tijde van het nemen van deze conclusie was het de griffie van de Hoge Raad nog niet gelukt om aan alle (meer dan vierhonderd) benadeelde partijen de kennisgeving te doen die is voorgeschreven in art. 435 lid 2 Sv. Indien door één of meer van deze benadeelde partijen alsnog een schriftuur wordt ingediend, zoals mogelijk is op grond van art. 437 lid 3 Sv, dan ben ik uiteraard bereid aanvullend te concluderen.

HR, 07-12-2021, nr. 18/03382

Uitspraak 07‑12‑2021

Inhoudsindicatie

Beleggingsfraude. Medeplichtigheid oplichting, meermalen gepleegd (art. 326.1 Sr) en medeplegen gewoontewitwassen (art. 420ter jo. 420bis.1.b Sr). 1. Bewijsklacht oplichting. Heeft verdachte een bijdrage geleverd die kan worden aangemerkt als medeplichtigheid? 2. Bewijsklacht gewoontewitwassen. Had verdachte wetenschap dat gelden afkomstig waren uit enig misdrijf? HR: art. 81.1 RO. Samenhang met 18/02766 en 18/02891 (niet gepubliceerd, verdachte overleden).

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 18/03382

Datum 7 december 2021

ARREST

op het beroep in cassatie tegen een arrest van het gerechtshof Arnhem-Leeuwarden van 20 juni 2018, nummer 21/007404-15, in de strafzaak

tegen

[verdachte],

geboren te [geboorteplaats] op [geboortedatum] 1960,

hierna: de verdachte.

1. Procesverloop in cassatie

Het beroep is ingesteld door de verdachte. Namens deze heeft M.J.N. Vermeij, advocaat te 's-Gravenhage, bij schriftuur cassatiemiddelen voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De advocaat-generaal D.J.M.W. Paridaens heeft geconcludeerd tot vernietiging van de bestreden uitspraak, maar alleen voor wat betreft de strafoplegging, tot verlaging daarvan wegens de in cassatie gemaakte inbreuk op het recht om binnen een redelijke termijn te worden berecht, en tot verwerping van het beroep voor het overige.

2. Beoordeling van het eerste cassatiemiddel

2.1

Het cassatiemiddel klaagt dat in de cassatiefase de redelijke termijn als bedoeld in artikel 6 lid 1 van het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM) is overschreden omdat de stukken te laat door het hof zijn ingezonden.

2.2

Het cassatiemiddel is gegrond. Bovendien doet de Hoge Raad uitspraak nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Een en ander brengt mee dat de redelijke termijn als bedoeld in artikel 6 lid 1 EVRM is overschreden. Dit moet leiden tot vermindering van de opgelegde gevangenisstraf van twaalf maanden, waarvan zes maanden voorwaardelijk met een proeftijd van twee jaren.

3. Beoordeling van het tweede en het derde cassatiemiddel

De Hoge Raad heeft de klachten over de uitspraak van het hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

4. Beslissing

De Hoge Raad:

- vernietigt de uitspraak van het hof, maar uitsluitend wat betreft de duur van de opgelegde gevangenisstraf;

- vermindert deze in die zin dat deze elf maanden en twee weken, waarvan zes maanden voorwaardelijk met een proeftijd van twee jaren beloopt;

- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren Y. Buruma en A.E.M. Röttgering, in bijzijn van de waarnemend griffier H.J.S. Kea, en uitgesproken ter openbare terechtzitting van 7 december 2021.

Conclusie 19‑10‑2021

Inhoudsindicatie

Conclusie AG. Art. 326 en 420ter Sr. Beleggingsfraude. Medeplichtigheid aan oplichting en medeplegen van gewoontewitwassen. Falende klachten over de bewezenverklaarde feiten onder meer omdat uit de bewijsmiddelen niet zou blijken dat de verdachte wist dat de gelden die hij vrijgaf, niet werden besteed aan de doelen waaraan die gelden volgens de prospectussen besteed zouden worden. Strekt tot verwerping m.u.v. strafvermindering wegens schending redelijke termijn in cassatie.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer18/03382

Zitting 19 oktober 2021

CONCLUSIE

D.J.M.W. Paridaens

In de zaak

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1960,

hierna: de verdachte.

Inleiding

1. De verdachte is bij arrest van 20 juni 2018 door het gerechtshof Arnhem-Leeuwarden, zittingsplaats Zwolle, wegens 1 meer subsidiair en 2 meer subsidiair “Medeplichtigheid aan oplichting, meermalen gepleegd”, en onder 3 “Medeplegen van gewoontewitwassen”, veroordeeld tot een gevangenisstraf voor de duur van twaalf maanden, waarvan zes maanden voorwaardelijk met een proeftijd van twee jaren. Verder heeft het hof de benadeelde partijen niet-ontvankelijk in hun vorderingen verklaard.

2. Er bestaat samenhang met de zaak [medeverdachte 1] nr. 18/02766, waarin ik vandaag ook zal concluderen. Er bestaat ook samenhang met de zaak [medeverdachte 2] , nr. 18/02891, waarin de Hoge Raad bij arrest van 16 februari 2021 het openbaar ministerie niet-ontvankelijk in de vervolging heeft verklaard omdat de verdachte op 5 januari 2020 is overleden.

3. Namens de verdachte heeft mr. M.J.N. Vermeij, advocaat te Den Haag, drie middelen van cassatie voorgesteld.

De zaak

4. Het hof heeft in zijn arrest de zaak als volgt samengevat:

“Onderhavige zaak maakt deel uit van een omvangrijk strafrechtelijk onderzoek naar een groot aantal rechtspersonen en natuurlijke personen, die werden verdacht van beleggingsfraude. Kort samengevat zijn de rechtspersonen opgericht om beleggers te bewegen om direct of indirect te investeren in de aankoop van vastgoed, waarbij een vaste rente over het inleggeld werd toegezegd. Vervolgens werd slechts een deel van de inleggelden besteed aan de aankoop van roerende zaken. Omdat de huurinkomsten de rentebetalingen aan de beleggers niet dekten, werden telkens nieuwe vennootschappen opgericht. Uit de inleg van de ‘nieuwe’ investeerders werd dan de couponrente van de oudere fondsen voldaan. Voorts werden grote geldbedragen aan de fondsen onttrokken ten behoeve van [betrokkene 3] , zijn echtgenote en hun kinderen. [betrokkene 3] is als feitelijk leidinggever van de vennootschappen door de rechtbank Midden-Nederland onherroepelijk veroordeeld ter zake van oplichting.De vennootschappen Hypothecaire [N] B.V. (hierna: [N] ), Hypothecaire [O] B.V. (hierna: [O] ) en Duitse Investeerders [P] . (hierna: [P] ) hadden tot doel het verstrekken van geldleningen aan gelieerde vennootschappen die daarmee vastgoed in Duitsland zouden aankopen. De beleggers ontvingen een uitgebreide prospectus waarin de volgende toezeggingen werden gedaan:- er wordt een vaste couponrente uitgekeerd vanaf 7% per jaar;

- van de inleggelden wordt uitsluitend hoogwaardig vastgoed aangekocht in economisch sterke deelstaten in Duitsland;

- er wordt een Stichting opgericht die de geldstromen controleert en het aankoopbeleid toetst aan de toezeggingen in het prospectus;

- de Stichting krijgt het recht van eerste hypotheek op alle aangekochte panden;

- de beleggers storten de inleggelden op de bankrekening van de Stichting. De gelden worden vrijgegeven na controle;

- er worden andere zekerheden gesteld zoals een bankgarantie van de Rabobank en een achtergestelde lening van de initiatiefnemer.

In totaal is er door de beleggers ruim 4,9 miljoen euro ingelegd in de vennootschappen. [N] heeft ongeveer 25% en [O] ongeveer 30% van de inleggelden aangewend voor de aankoop van vastgoed. In [P] is in het geheel geen vastgoed aangekocht. De inleggelden zijn voorts besteed aan zogenaamde piramidebetalingen, couponrente, operationele kosten en betalingen aan [betrokkene 3] en zijn gezin.

Verdachte was vanaf de oprichting voorzitter van de Stichting [Q] (hierna: St. [Q] ), de toezichthouder op [N] en [O] , en van de Stichting [R] (hierna: St. [R] ), de toezichthouder op, [P] .”

5. Het hof heeft ten laste van de verdachte bewezenverklaard dat:

“1 meer subsidiair:

[N] BV en [O] BV in de periode van 4 augustus 2010 tot en met 21 januari 2014 in Nederland (telkens) tezamen en in vereniging met anderen, telkens met het oogmerk om zich en/of anderen wederrechtelijk te bevoordelen, door listige kunstgrepen en/of door een samenweefsel van verdichtsels, meer personen hebben bewogen tot de (girale) afgifte van een of meer geldbedragen, te weten onder meer

- [betrokkene 1] (inlegger 1), enige geldbedragen op 7 december 2010 en februari 2011 en

- [betrokkene 2] (inlegger 2), enig geldbedrag op 5 april 2011 en

- [betrokkene 4] (inlegger 4) enig geldbedrag op 11 januari 2011

immers hebben [N] BV en [O] BV telkens met voornoemd oogmerk zakelijk weergegeven – opzettelijk listiglijk en in strijd met de waarheid (bedoelde personen) via prospectussen en/of op een andere wijze, benaderd en/of geïnteresseerd in de deelname aan een of meer obligatieovereenkomsten in de fondsen [N] ( [N] ) en/of Hypothecaire [O] B.V. ( [O] ) en daarbij voorgewend dat

- ontvangen gelden van de beleggers zouden worden geïnvesteerd en/of belegd in de aankoop van vastgoedobjecten in Duitsland en

- de belegger/inlegger een bedrag investeerde dat jaarlijks een bepaald rendement opleverde en

- de (totale) fondsinvestering zou worden aangewend voor de aankoop van onroerend goed en voor kosten in verband met de aankoop van (het) onroerend goed en in verband met (de oprichting van) het (obligatie)fonds;

- de Stichting [Q] (Stichting [Q] ), onafhankelijk zou worden bestuurd, en onafhankelijk toezicht zou houden op het aankoopbeleid van de beleggingsfondsen en de gelden voor aankoop van het onroerend goed pas vrij zou geven wanneer aan alle voorwaarden in de prospectussen zou zijn voldaan en

- er zekerheden waren,

waardoor bovengenoemde personen (telkens) werden bewogen tot de (girale) afgifte van

geldbedragen bij het plegen van welke strafbare feiten hij, verdachte, opzettelijk behulpzaam is geweest door als bestuurder van de Stichting [Q] gelden van de bankrekening van de Stichting vrij te geven en/of over te maken met een ander doel dan zoals in de statuten van de stichting bepaald en/of zoals in het prospectus van [N] BV en/of [O] BV aangegeven voor de aankoop van onroerend goed en niet of onvoldoende de belangen heeft behartigd van de obligatiehouders en niet of onvoldoende toezicht heeft uitgeoefend op de aanschaf van onroerend goed en de besteding van inleggelden;

2 meer subsidiair:

[P] BV op een (of meer) tijdstip(pen) in of omstreeks de periode van 9 september 2011 tot en met 21 januari 2014 in Nederland telkens tezamen en in vereniging met anderen, telkens met het oogmerk om zich en/of anderen wederrechtelijk te bevoordelen, door listige kunstgrepen en/of door een samenweefsel van verdichtsels, personen, hebben bewogen tot de girale afgifte van een of meer geldbedragen, te weten onder meer

- [betrokkene 2] (inlegger 1), enig geldbedrag op 7 november 2011 en

- [betrokkene 5] (inlegger 2), enig geldbedrag op 30 december 2011 en

- [betrokkene 6] (inlegger 3), enig geldbedrag op 30 september 2011 en

- [betrokkene 7] (inlegger 4), enig bedrag 16 november 2011 en

- [betrokkene 8] (inlegger 5), enig geldbedrag op 29 september 2011

Immers heeft [P] B.V. telkens met voornoemd oogmerk zakelijk weergegeven -

opzettelijk listiglijk en in strijd met de waarheid (bedoelde personen) via prospectussen en/of op een andere wijze, benaderd en/of geïnteresseerd in de deelname aan een of meer obligatieovereenkomsten in het fonds [P] B.V. en daarbij voorgewend dat

- ontvangen gelden van de beleggers zouden worden geïnvesteerd en/of belegd in de aankoop van vastgoedobjecten in Duitsland en

- de belegger/inlegger een bedrag investeerde dat jaarlijks een bepaald rendement opleverde en

- de (totale) fondsinvestering zou worden aangewend voor de aankoop van onroerend goed voor kosten in verband met de aankoop van (het) onroerend goed en in verband met (de oprichting van) het (obligatie)fonds;

- de Stichting [R] , onafhankelijk zou worden bestuurd, en onafhankelijk toezicht zou houden op het aankoopbeleid van de beleggingsfondsen en de gelden voor aankoop van het onroerend goed pas vrij zou geven wanneer aan alle voorwaarden in de prospectussen zou zijn voldaan en

- er zekerheden waren

waardoor bovengenoemde personen (telkens) werden bewogen tot de (girale) afgifte van geldbedragen bij het plegen van welke strafbare feiten hij, verdachte, opzettelijk behulpzaam is geweest door als bestuurder van de Stichting [R] gelden van de bankrekening van de Stichting vrij te geven en/of over te maken met een ander doel dan zoals in de statuten van de stichting bepaald en/of zoals in het prospectus van [P] B.V. aangegeven voor de aankoop van onroerend goed en niet of onvoldoende de belangen heeft behartigd van de obligatiehouders en niet of onvoldoende toezicht heeft uitgeoefend op de aanschaf van het onroerend goed en de besteding van inleggelden;

3:

Hij, in de periode van 4 augustus 2010 tot en met 21 januari 2014 in Nederland telkens tezamen en in vereniging met anderen van het plegen van witwassen een gewoonte heeft gemaakt, immers hebben hij, verdachte, en zijn mededaders meermalen geldbedragen overgedragen en/of omgezet en/of gebruik van gemaakt terwijl hij, verdachte en zijn mededaders wisten dat die geldbedragen – onmiddellijk of middellijk – afkomstig waren uit enig misdrijf”.

Het eerste middel

6. Het eerste middel klaagt over schending van het recht om in cassatie te worden berecht binnen een redelijke termijn als bedoeld in art. 6, eerste lid, EVRM doordat de stukken van het geding op 21 februari 2020 bij de Hoge Raad zijn ingekomen nadat op 29 juni 2018 beroep in cassatie was ingesteld.

7. Het middel is gegrond omdat de daarvoor door de Hoge Raad op acht maanden gestelde redelijke inzendtermijn is overschreden. Verder merk ik ambtshalve op dat deze conclusie zal worden genomen, meer dan drie jaren nadat de verdachte beroep in cassatie heeft ingesteld zodat ook de redelijke termijn is verstreken waarbinnen in cassatie uitspraak moet zijn gedaan. Dit moet leiden tot strafvermindering.

Het tweede middel

8. Het tweede middel komt met vijf klachten op tegen het oordeel van het hof dat de verdachte een bijdrage heeft geleverd die, voor wat betreft de onder 1 meer subsidiair en 2 meer subsidiair bewezenverklaarde feiten, kan worden aangemerkt als medeplichtigheid. De eerste, tweede en derde klacht hebben betrekking op het onderdeel van de bewijsoverweging van het hof dat erop neerkomt dat de verdachte in ieder geval na 3 augustus 2010 wist dat de gelden die hij als bestuurder van de stichting vrijgaf, niet werden besteed aan de doelen waaraan die gelden volgens de prospectussen besteed zouden worden, ten eerste gelet op de hoogte van het tot dan toe door hem als bestuurder van de stichting vrijgegeven bedrag en ten tweede gelet op het gegeven dat tot dan toe voor de vrijgegeven gelden geen hypotheekrecht was gevestigd die in de prospectussen aan beleggers als zekerheid was toegezegd. Tegen de eerste reden is de eerste klacht gericht, tegen de tweede reden zijn de tweede en derde klacht gericht. De eerste klacht houdt in dat uit de bewijsmiddelen niet kan blijken dat, zoals het hof heeft overwogen, de verdachte “vanaf uiterlijk 3 augustus 2010 wist dat de gelden die hij vrijgaf niet werden aangewend zoals voorgeschreven in de prospectussen. Er werden immers geen hypotheekrechten op onroerend goed gevestigd ten behoeve van de stichtingen”. Aangevoerd wordt dat daaraan niet afdoet, dat tot 3 augustus 2010 ruim € 466.000 van de door obligatiehouders ingelegde gelden was besteed aan andere doeleinden dan de aankoop van onroerend goed omdat deze volgens de teksten van de prospectussen niet alleen besteed zouden mogen worden aan de loutere aankoop van onroerende goed maar ook aan “kosten in verband met de aankoop van onroerend goed en in verband met (de oprichting van) het (obligatie)fonds”. De tweede klacht houdt in dat uit de bewijsvoering ook niet volgt “dat er Duits vastgoed is aangekocht ‘tot 3 augustus’” omdat uit de bewijsmiddelen volgt dat pas in november 2010 onroerend goed is gekocht. Uit het tot 3 augustus 2010 niet-vestigen van hypotheekrechten kan daarom niet worden afgeleid dat de mededelingen in de prospectussen niet werden nageleegd. De derde klacht ligt in het verlengde van de tweede klacht en houdt in dat, als ik het goed begrijp, de oplichting al was voltooid vóórdat de verdachte “wist” dat er geen hypotheek ten gunste van de stichting was gelegd zodat de verdachte hooguit medeplichtig zou zijn geweest “after the fact”, wat echter niet strafbaar is. De vierde klacht houdt in dat uit de bewijsvoering niet kan volgen dat het opzet van de verdachte was gericht op “de omstandigheid dat de genoemde investeringsentiteiten het oogmerk van wederrechtelijke bevoordeling hadden.” Tot slot houdt de vijfde klacht in dat geen van de beleggers die in de bewezenverklaring worden genoemd, heeft verklaard dat “specifiek” de vermelding van verzoeker als bestuurder van de stichtingen hen “over de streep” heeft getrokken.

9. De eerste, tweede en derde klacht hebben betrekking op onderdelen van de overwegingen van het hof met betrekking tot het bewijs, die voor feit 1 en 2 als volgt luiden:

“Niet betwist is dat [N] , [O] en [P] de beleggers hebben opgelicht. De beleggers hebben, daartoe bewogen door (voornamelijk) de beloften in de prospectussen en de daarin gegeven zekerheden, grote geldbedragen gestort op de bankrekeningen van gelieerde stichtingen. De inleggelden zijn echter niet grotendeels aangewend voor de aankoop van vastgoed, maar besteed aan andere doeleinden, zoals couponrentebetalingen zowel in de 'eigen' fondsen als in oudere fondsen en voor onttrekkingen door [betrokkene 3] en andere betrokkenen.

De stichtingen, die in de prospectussen werden voorgesteld als zekerheid dat aan de verwachtingen van de obligatiehouders zou worden voldaan, zijn als middel gebruikt om de beleggers op te lichten. Verdachte diende de binnengekomen inleggelden vrij te geven voor de aankoop van vastgoed, nadat hij had gecontroleerd dat het vastgoed aan de in het prospectus genoemde criteria voldeed. In werkelijkheid deed zich onder meer het volgende voor:

- Tussen 11 maart 2010 en 3 augustus 2010 is op de bankrekening van de St. [Q] € 1.542.100,- binnengekomen afkomstig van beleggers in [N] (AH-006, pag. 6).

- Op 5 mei 2010 is € 110.000,-- overgemaakt van de stichting naar [S] B.V.

- Op 23 juni 2010 en 24 juni 2010 zijn opnieuw bedragen van ieder € 125.000,-- overgemaakt naar [S] B.V. onder vermelding ‘geldleningsovereenkomst.’ (AH-006, pag. 41)

- [S] B.V. (direct of indirect) betaalde in die periode ‘provisie’ aan [betrokkene 3] ., stortte het aandelenkapitaal van [T] B.V. vol, kocht een Mercedes aan en maakte gelden over aan andere vennootschappen, die daarvan couponrenten betaalden (AH-006, pag. 45);

- op 30 maart 2010, 15 april 2010 en 19 april 2010 is in totaal € 70.000,— overgemaakt aan [U] onder vermelding van overbrugging/lening.

In totaal is tot 3 augustus 2010 ruim € 466.000,-- van de inleggelden besteed aan andere doeleinden dan de aankoop van vastgoed. Deze gelden zijn vrijgegeven door verdachte.

Verdachte heeft ter terechtzitting verklaard dat hij niet heeft gecontroleerd of van de vrijgegeven bedragen daadwerkelijk vastgoed werd aangekocht. Hij maakte, zo verklaarde hij, de gelden over naar de vennootschappen, maar daarna kon hij de geldstromen niet meer controleren. Hij is er van uitgegaan dat de financieel manager de uitgaven wel zou controleren.

Het hof is van oordeel dat verdachte vanaf uiterlijk 3 augustus 2010 wist dat de gelden die hij vrijgaf niet werden aangewend zoals voorgeschreven in de prospectussen. Er werden immers geen hypotheekrechten op onroerende goed gevestigd ten behoeve van de stichtingen en er was geen bankgarantie afgegeven ten behoeve van de stichtingen, zoals vermeld in de prospectussen.

Verdachte heeft, terwijl dat nu juist zijn taak was, niet gecontroleerd waar de gelden aan werden uitgegeven en heeft niet geïnformeerd naar de onderliggende stukken, terwijl het uitblijven van bankgaranties en hypotheekrechten duidelijk maakten dat aan de voorwaarden van het prospectus niet werd voldaan. Mede door zijn handelwijze en nalaten kon [betrokkene 3] doorgaan met zijn oplichtingspraktijken.

De raadsman heeft betoogd dat er geen sprake kan zijn van medeplichtigheid ‘after the fact’. Daarvan is, naar het oordeel van het hof, geen sprake. Het delict oplichting is voltooid door afgifte van een goed, in dit geval door het doen van een overboeking van (giraal) geld. De Oplichting door [N] is voltooid bij de laatste inleg op 17 augustus 2010. De laatste inleg in [O] vond plaats op 2 augustus 2011 en in [P] werd de laatste inleg overgeboekt op 17 februari 2012. Deze data vallen alle na het moment waarop verdachte geacht wordt van het oplichtingsscenario [zoals het hof de gang van zaken heeft samengevat en hierboven bij randnummer 4 is weergegeven, DP] dat het hof op de hoogte te zijn geweest.

Verdachte heeft aangevoerd dat hij wel degelijk de nodige inspanningen heeft verricht om zijn controletaken uit te voeren. De raadsman heeft betoogd dat er geen sprake was van inactiviteit van verdachte.

Hij heeft daartoe onder meer aangevoerd dat op advies van verdachte financieel directeur [betrokkene 9] is aangesteld. [betrokkene 9] is echter al op 1 november 2009 aangesteld als directeur. Verdachte heeft in zijn eerste verhoor bij de FIOD verklaard dat hij begin 2010, na een informatieavond in het Hilton, door [betrokkene 3] is gevraagd om bestuurslid bij de nog op te richten stichtingen te worden.

Voorts zou verdachte pogingen hebben gedaan om een schadevergoeding te verkrijgen voor het niet doorgaan van de aankoop van woningen in Essen, het aanstellen van een nieuwe accountant en het oprichten van een Raad van Advies.

Het hof stelt vast dat deze werkzaamheden grotendeels zijn verricht ten behoeve van andere fondsen en niet van de Stichtingen. De Raad van Advies is bijvoorbeeld, zo heeft verdachte tijdens zijn verhoor door de FIOD verklaard, opgericht omdat de beleggers in het Nederlandse vastgoed, dat in verschillende commanditaire vennootschappen was ondergebracht, ontevreden waren. Controle van de uitgaven van de stichtingen en op het verschaffen van zekerheden ten behoeve van de stichtingen als waarvan in de prospectussen sprake was, de taak waar verdachte voor was aangesteld, heeft hij echter achterwege gelaten.

[…]De rol van verdachte

Naar het oordeel van het hof is niet gebleken dat verdachte zijn rol als bestuurder van de stichtingen heeft aanvaard met het vooropgezette doel om de beleggers op te lichten. Zoals hierboven is aangegeven, had verdachte echter vanaf 4 augustus 2010 moeten weten dat er malversaties werden gepleegd, nu al bijna een derde van de inleggelden was besteed op een wijze die in strijd was met de inhoud van het prospectus. Verdachte heeft geen inspanningen verricht om zich te informeren omtrent de besteding van de gelden en zich ervan te vergewissen dat er daadwerkelijk vastgoed werd aangekocht. Verdachte heeft daarmee de aanmerkelijke kans aanvaard dat er met de inleggelden werd gefraudeerd.

Verdachte heeft de oplichtingspraktijken van de hoofdverdachten gefaciliteerd. Zonder de medewerking van verdachte hadden de hoofdverdachten niet over de inleggelden van de obligatiehouders in de fondsen kunnen beschikken. Door het ongecontroleerd vrijgeven van de gelden is verdachte behulpzaam geweest bij de uitvoering van de oplichting. Het hof is – anders dan de rechtbank – van oordeel dat verdachte niet als medepleger van de oplichting kan worden aangemerkt, nu niet bewezen kan worden dat verdachte op enige wijze betrokken is geweest bij het opstellen van de prospectussen, het aantrekken van beleggers en zich, op het moment dat hij als bestuurder werd aangesteld, niet realiseerde dat hij deel uitmaakte van een 'piramide-fonds'. Verdachte heeft echter een grote rol gehad bij de uitvoering van het oplichtingsscenario en had moeten ingrijpen om te voorkomen dat de hoofdverdachten de beschikking kregen over de inleggelden van de beleggers. Het hof acht bewezen dat verdachte zich schuldig heeft gemaakt aan medeplichtigheid aan oplichting. Ten aanzien van de aanvang van de medeplichtigheid gaat het hof uit van 4 augustus 2010.”

10. Uit de door het hof gebruikte bewijsmiddelen blijkt dat [N] B.V. beleggers in de periode van 11 maart 2010 tot en met 3 augustus 2010 gezamenlijk een bedrag van € 1.542.100 hebben ingelegd op rekening X, en in de periode van 19 maart 2010 tot en met 17 augustus 2010 gezamenlijk een bedrag van € 569.200 op rekening Y (bewijsmiddel 10). Uit hetzelfde bewijsmiddel blijkt dat van dit totaalbedrag van € 2.111.300 aan ingelegde gelden, tot en met 3 augustus 2010 een bedrag van in totaal € 194.198 is uitgegeven aan [U] B.V. (€ 70.000), onkostenvergoedingen voor [verdachte] (€ 21.000), “rentebetalingen [V] inleggers” (€ 54.393) en “rentebetalingen [V] inleggers” € 48.805. De rentebetalingen aan beleggers in andere beleggingsfondsen houden evident geen verband met wat in de schriftuur wordt aangeduid als “kosten in verband met de aankoop van onroerend goed”. Bovendien houdt de opbouw van “de totale investering van [N] ”, die deel uitmaakt van het voor het bewijs gebruikte prospectus, in dat de “Stichting [Q] […] de rente middels de exploitatie inkomsten per kwartaal [zal] betalen aan [N] , zodat [N] de rente kan uitkeren aan de obligatiehouders.”In betalingen aan [V] of [V] inleggers is in het prospectus dus niet voorzien. Ook de directe betalingen aan de verdachte, en indirect via [U] B.V., houden evident geen verband met de aankoop van onroerend goed dat [N] zou aankopen. De voor het bewijs gebruikte prospectus “Hypothecaire [N] ” houdt namelijk onder 5.3 het volgende in:

“Het honorarium van de bestuurders van [N] en Stichting [Q] komt voor rekening van [S] . [N] betaalt ook geen vergoeding aan haar bestuurders noch aan het bestuur van de Stichting [Q] .”

11. Met betrekking tot de betaling aan € 70.000 aan [U] B.V. heeft de verdachte zelf verklaard dat hij geld nodig had maar “krap” zat en zich daarom dat bedrag uit de stichting heeft toegeëigend (bewijsmiddel 20).

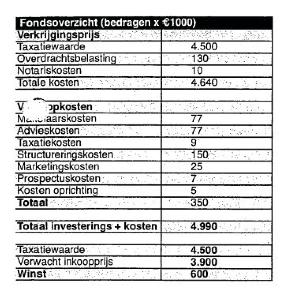

12. Niet in de laatste plaats zijn de tot en met 3 augustus 2010 gedane uitgaven van in totaal € 466.016,50, ruim boven het totaalbedrag dat in het prospectus onder 6.1.1 is weergegeven onder het opschrift “Fondsinvestering [N] ” waar een totaal van € 350.000 als te maken kosten is opgenomen, terwijl de uitgaven ook niet kunnen aansluiten bij de in het prospectus opgegeven kostenposten. De te maken kosten zijn in het prospectus als volgt als tabel uitgewerkt:

13. Uit het kostenoverzicht blijkt dat een substantieel deel van de te maken kosten verband houdt met de daadwerkelijke aankoop van onroerend goed, zoals makelaarskosten, advieskosten en taxatiekosten terwijl deze doorgaans ook deel uitmaken van de structureringskosten. Van de daar genoemde kosten staan alleen de marketingkosten, prospectuskosten en kosten oprichting los van de daadwerkelijke aankoop van onroerend goed. Daarbij gaat het om in totaal € 37.000 en niet om de tot en met 3 augustus 2010 uitgegeven € 446.016,50.

14. Daarmee faalt de eerste klacht dat uit de bewijsmiddelen niet kan blijken dat, zoals het hof heeft overwogen, de verdachte “vanaf uiterlijk 3 augustus 2010 wist dat de gelden die hij vrijgaf niet werden aangewend zoals voorgeschreven in de prospectussen”.

15. Ook de tweede klacht faalt. De klacht berust op de veronderstelling dat uit de bewijsmiddelen volgt dat pas in november 2010 onroerend goed is gekocht en de verdachte pas toen heeft moeten weten dat de geen hypotheek ten gunste van de stichting was gevestigd. Uit het tot 3 augustus 2010 niet-vestigen van hypotheekrechten kan daarom niet worden afgeleid dat de mededelingen in de prospectussen niet werden nageleefd. Als ik het goed begrijp omdat pas een hypotheek ten gunste van de stichting gevestigd had kunnen worden op het moment dat daadwerkelijk onroerend goed is aangekocht. Uit een overzicht van de besteding van het in [N] ingelegde geld, dat onder 11 als bewijsmiddel is gebruikt, kan worden afgeleid dat op 11 november 2010 een betaling van € 46.600,20 is verricht aan “Backer Immobiliën Duitsland” die vermoedelijk verband houdt met de aankoop van onroerend goed. Het opschrift houdt namelijk in: “Vermoedelijke aankoop onroerend goed”. Ook als ervan wordt uitgegaan dat eerst toen uitgaven zijn gedaan die verband houden met de aankoop van onroerend goed, dan doet daaraan niet af dat ook tot 3 augustus geen Duits vastgoed is gekocht. Het hof heeft met 3 augustus 2010 als “kantelpunt” duidelijk gemaakt dat het voor de verdachte in ieder geval vanaf 4 augustus 2010 duidelijk was dat de ingelegde gelden, op de besteding waarvan hij als bestuurder van de stichtingen onafhankelijk toezicht had moeten houden, niet werden aangewend op de manier die was beschreven in de prospectussen. Dat geldt in het bijzonder voor de gelden die de verdachte zelf direct incasseerde of indirect via [U] B.V. In ieder geval voor uitgaven die uitgingen boven de in het prospectus opgenomen bedrag van € 350.000 aan te maken kosten, had de stichting zekerheid moeten verkrijgen “al dan niet door middel van hypotheken of pandrechten” zoals in het prospectus was medegedeeld en ook was vermeld als “Activiteiten” van de stichting zoals die waren omschreven in het uittreksel Kamer van Koophandel (bewijsmiddel 2). Anders gezegd: als de gelden waren besteed overeenkomstig het prospectus dan had zonder meer voor de gelden zoals die na 3 augustus 2010 zijn besteed, enige vorm van zekerheid verkregen moeten zijn terwijl ook voor een groot deel van de voor die datum bestede gelden enige vorm van zekerheid verkregen had moeten worden. De verdachte wist dit en ook om die reden wist de verdachte “dat de gelden die hij vrijgaf niet werden aangewend zoals voorgeschreven in de prospectussen”, zoals het hof heeft overwogen.

16. De derde klacht ligt in het verlengde van de tweede klacht en houdt in dat, als ik het goed begrijp, de oplichting al was voltooid vóórdat de verdachte “wist” dat er geen hypotheek ten gunste van de stichting was gevestigd zodat de verdachte hooguit medeplichtig zou zijn geweest “after the fact”, wat echter niet strafbaar is. Voor de beoordeling van deze klacht is van belang dat het hof heeft overwogen dat de oplichting door [N] is voltooid bij de laatste inleg op 17 augustus 2010. De klacht berust op de veronderstelling dat de verdachte pas ná 17 augustus 2010 “wist” dat er geen hypotheek ten gunste van de stichting was gelegd omdat pas in november 2010 onroerend goed werd aangekocht waarop een hypotheek ten gunste van de stichting gevestigd had kunnen worden. Bij de bespreking van de tweede klacht heb ik aangegeven dat en waarom deze veronderstelling onjuist is. Bovendien “wist” de verdachte al vanaf 4 augustus 2010 dat de gelden die hij als bestuurder van de stichting vrijgaf, niet werden besteed aan de doelen waaraan die gelden volgens de prospectussen besteed zouden worden, gelet op de hoogte van het tot dan toe door hem als bestuurder van de stichting vrijgegeven bedrag, waaruit ook los van het niet-vestigen van hypotheek ten gunste van de stichting, het voor medeplichtigheid vereiste opzet uit de bewijsvoering kan volgen.

17. Ook de derde klacht faalt.

18. De vierde klacht houdt in dat uit de bewijsvoering niet kan volgen dat het opzet van de verdachte was gericht op “de omstandigheid dat de genoemde investeringsentiteiten het oogmerk van wederrechtelijke bevoordeling hadden.” Met de investeringsentiteiten worden kennelijk [N] B.V., [O] B.V. en [P] B.V. bedoeld. Uit de bewijsmiddelen blijkt ten eerste dat de verdachte zelf heeft verklaard dat er “een risico was dat vrijgegeven geld voor andere doeleinden dan aan de aankoop van vastgoed zouden kunnen worden besteed” en dat hij ondanks dit risico toch bestuurder van de stichtingen is geworden (bewijsmiddel 21). Ten tweede blijkt uit de bewijsmiddelen dat de verdachte als bestuurder van de Stichting [Q] geld heeft vrijgegeven vanaf de rekening van de stichting en dat van die rekening een bedrag van € 360.000 is overgemaakt aan [S] B.V., waaronder tweemaal een bedrag van € 125.000 onder vermelding van “geldleningsovereenkomst”. Van de rekening is ook een bedrag van € 70.000 overgemaakt naar [U] B.V. en een bedrag van 24.000 direct aan de verdachte. De verdachte wist dat deze betalingen niet werden aangewend op de manier zoals de “investeringsentiteiten” volgens de prospectussen zouden besteden. Daaruit volgt dat het opzet van de verdachte was gericht op de omstandigheden dat de “investeringsentiteiten” het oogmerk van wederrechtelijke bevoordeling hadden. Om het nog iets scherper te stellen: het oogmerk van de beleggingsfondsen was onder meer gericht op wederrechtelijke bevoordeling van de verdachte waaraan de verdachte zelf heeft meegewerkt. De vierde klacht faalt daarom.

19. De vijfde klacht faalt omdat voor medeplichtigheid niet is vereist dat de medeplichtige de beleggers tot de afgifte van geldbedragen heeft bewogen maar, in de onderhavige zaak, [N] B.V., [O] B.V. en [P] B.V. behulpzaam is geweest bij de door hen gepleegde oplichting.De rol van de verdachte als bestuurder bij de stichtingen vormde een onderdeel van de door de genoemde rechtspersonen in het leven geroepen onjuiste voorstelling van zaken. In zoverre wijs ik er ten overvloede op dat het hof als bewijsmiddel 7 en 8 verklaringen van beleggers voor het bewijs heeft gebruikt die onder meer inhouden dat het feit dat de Stichting [Q] , de geldstromen bewaakt, “voor mij belangrijk was” en “wel vertrouwen” gaf, respectievelijk een van de punten was waarop de belegger verklaarde te zijn “overgehaald om in te stappen”. De verdachte was de voorzitter en secretaris, en “alleen/zelfstandig” bevoegd en daarmee te vereenzelvigen met die stichting (bewijsmiddel 1).

20. Het middel faalt in alle onderdelen.

Het derde middel

21. Het derde middel richt zich met twee klachten tegen de bewijsvoering van het onder 3 bewezenverklaarde medeplegen van gewoontewitwassen en de daarvoor vereiste wetenschap van de verdachte dat de gelden “onmiddellijk of middellijk – afkomstig waren uit enig misdrijf”. De eerste klacht komt overeen met de eerste klacht van het tweede middel en houdt in dat uit de bewijsmiddelen niet kan blijken dat, zoals het hof heeft overwogen, de verdachte “vanaf uiterlijk 3 augustus 2010 wist dat de gelden die hij vrijgaf niet werden aangewend zoals voorgeschreven in de prospectussen. Er werden immers geen hypotheekrechten op onroerend goed gevestigd ten behoeve van de stichtingen”. Daaraan doet niet af, dat tot 3 augustus 2010 ruim € 466.000 van de door obligatiehouders ingelegde gelden was besteed aan andere doeleinden dan de aankoop van onroerend goed omdat deze volgens de teksten van de prospectussen niet alleen besteed zouden mogen worden aan de loutere aankoop van onroerende goed maar ook aan “kosten in verband met de aankoop van onroerend goed en in verband met (de oprichting van) het (obligatie)fonds”. De tweede deelklacht komt eveneens overeen met de tweede deelklacht van het tweede middel.

22. Het middel richt zich tegen onderdelen van de overwegingen van het hof met betrekking tot het bewijs, die voor feit 3 als volgt luiden:

“Tenminste ter zake van de inleggelden van de drie fondsen die na 3 augustus 2010 plaats vonden, heeft verdachte de aanmerkelijke kans aanvaard dat deze gelden afkomstig waren van misdrijven. Desondanks heeft verdachte telkens geldsommen vrijgegeven. Datzelfde jaar heeft hij zelf ook € 70.000,-- overgemaakt naar [U] , terwijl er geen duidelijke verklaring lijkt te zijn voor de het in rekening brengen van dat bedrag. Verdachte heeft destijds verklaard dat hij, als de betalingen onterecht waren, deze € 70.000,-- wel zou terugbetalen. Hij heeft ter terechtzitting verklaard dat er nog steeds niets is terugbetaald.

De geldbedragen zijn van de stichtingen overgemaakt naar de fondsen en vanuit de fondsen omgezet en gebruikt voor betalingen aan andere (rechts)personen en voor rentebetalingen ten behoeve van andere fondsen.

Anders dan ten aanzien van de oplichting, acht het hof verdachte schuldig aan het medeplegen van witwassen. De rol van verdachte is cruciaal geweest voor het omzetten en verhullen van de gelden. Zonder zijn medewerking was het niet mogelijk geweest om de inleggelden te besteden. Het was zijn taak om in te grijpen en verantwoording van de bestedingen te eisen. Gelet op duur en de frequentie van de transacties is er sprake van gewoontewitwassen.”

23. Beide deelklachten falen om de redenen die ik heb weergegeven bij de bespreking van de van het tweede middel.

24. Het derde middel faalt.

Slotsom

25. Het eerste middel is terecht voorgesteld. Het tweede en derde middel falen en kunnen worden afgedaan met de aan art. 81, eerste lid, RO ontleende motivering.

26. Naast hetgeen ik hierboven bij randnummer 7 heb opgemerkt in verband met de redelijke termijn, heb ik ambtshalve geen grond aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoort te geven.

27. Deze conclusie strekt tot vernietiging van de bestreden uitspraak, maar alleen voor wat betreft de strafoplegging, tot verlaging daarvan wegens de in cassatie gemaakte inbreuk op het recht om binnen een redelijke termijn te worden berecht, en tot verwerping van het beroep voor het overige.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG