Het onderzoeksteam van de FIOD heeft van de recentere versie van de rekening-courant Centauro geen aansluitende print aangetroffen voor het jaar 2013. Hierdoor en doordat de hierboven beschreven tegenboeking 'cf afspraken (zie specificatie [naam 4] dossier)' niet aangeeft welke specifieke betalingen er zijn tegen geboekt, heeft onderzoeksteam niet in beeld gekregen welke kosten er nu uiteindelijk wanneer voor Centauro zijn betaald. AG-01 De uitgaven die uiteindelijk aan Centauro zijn toegerekend van € 203,465,82 lijken in ieder geval te zijn gedaan in de periode september 2013 tot en met juni 2014; de periode waarin het bestuur van Centurion Vastgoed B.V. op verlaging van kosten heeft ingezet.

Rb. Overijssel, 20-07-2016, nr. 08-996022-15

Uitspraak 20‑07‑2016

Inhoudsindicatie

Drie mannen die leiding gaven aan Centurion Vastgoed B.V. zijn voor het plegen van grootschalige beleggingsfraude veroordeeld tot celstraffen van 3 tot 4 jaar. Meer dan 600 beleggers zijn door hen voor meer dan in totaal 26 miljoen euro opgelicht met vastgoedprojecten in Costa Rica. De rechtbank Overijssel oordeelde dat de drie mannen daarnaast 16,5 miljoen euro anders hebben gebruikt dan zij aan de beleggers beloofden te doen. De R. (33), S. (39) en Van E. (41) gaven leiding aan Centurion Vastgoed B.V., een op het eerste gezicht professioneel opererend bedrijf. Zij maakten zich schuldig aan oplichting, bedrieglijke bankbreuk en valsheid in geschrift. Daarnaast zijn zij - samen met anderen - schuldig aan gewoontewitwassen.

Partij(en)

Rechtbank Overijssel

Afdeling Strafrecht

Zittingsplaats Almelo

Parketnummer (P): 08-996022-15

Datum vonnis: 20 juli 2016

Vonnis (promis) op tegenspraak van de rechtbank Overijssel, meervoudige kamer voor strafzaken, rechtdoende in de zaak van de officier van justitie tegen:

[verdachte 1] ,

geboren op [geboortedatum] 1983 in [geboorteplaats] ,

wonende te [woonplaats] .

1. Het onderzoek op de terechtzitting

Dit vonnis is gewezen naar aanleiding van het onderzoek op de openbare terechtzittingen van 30 juni 2015, 21 september 2015, 7 december 2015, 20 juni 2016, 21 juni 2016, 22 juni 2016 en 6 juli 2016. De rechtbank heeft kennis genomen van de vordering van de officier van justitie mr. H.M. Pluimers en van hetgeen door de verdachte en diens raadsman

mr. D. Nieuwenhuis, advocaat te Maastricht, naar voren is gebracht.

2. De tenlastelegging

De verdenking komt er, kort en feitelijk weergegeven, op neer dat:

feit 1: hij in de periode van 12 december 2008 tot en met 31 juli 2014, al dan niet samen met anderen, feitelijk leiding heeft gegeven aan Centurion Vastgoed BV waarbij een groot aantal personen met oplichtingsmiddelen is bewogen geld af te geven (in totaal voor een bedrag van

€ 26.093.555 ) voor beleggingen in vastgoed door Centurion Vastgoed BV;

dan wel die oplichting zelf heeft (mede)gepleegd;

dan wel in de periode van 12 december 2008 tot en met 31 juli 2014, al dan niet samen met anderen feitelijk leiding heeft gegeven aan Centurion Vastgoed BV, waarbij van een groot aantal personen ingelegde geldbedragen zijn verduisterd (in totaal voor een bedrag van

€ 26.093.555);

dan wel die verduistering zelf heeft (mede)gepleegd;

feit 2: hij in de periode van 12 december 2008 tot en met de dag van dagvaarding, al dan niet samen met anderen, feitelijk leiding heeft gegeven aan Centurion Vastgoed BV waarbij bedrieglijke bankbreuk is gepleegd door lasten te verdichten en/of geld/goederen aan de boedel te onttrekken;

dan wel dat hij die bedrieglijke bankbreuk zelf heeft (mede)gepleegd;

feit 3: hij in de periode van 12 december 2008 tot en met 31 juli 2014, al dan niet samen met anderen, feitelijk leiding heeft gegeven aan Centurion Vastgoed BV waarbij een tweetal arbeidsovereenkomsten, een vaststellings- dan wel beëindigingsovereenkomst, een werkgeversverklaring en een loonspecificatie valselijk zijn opgemaakt;

dan wel dat hij die valsheid zelf heeft (mede)gepleegd;

feit 4: hij in de periode van 12 december 2008 tot en met de dag van dagvaarding, al dan niet samen met anderenopzettelijk geldbedragen (tot een totaalbedrag van ongeveer

€ 21.471,662) heeft witgewassen.

Voluit luidt de nadere omschrijving tenlastelegging aan de verdachte, dat:

PRIMAIR

Centurion Vastgoed BV.,

op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met 31juli 2014,

in Arnhem en/of elders in Nederland en/of België en/of Costa Rica,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) met het oogmerk om zich en/of (een) ander(en) wederrechtelijk te bevoordelen,

door

- listige kunstgrepen; en/of

- een samenweefsel van verdichtsels,

een groot aantal,

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014)

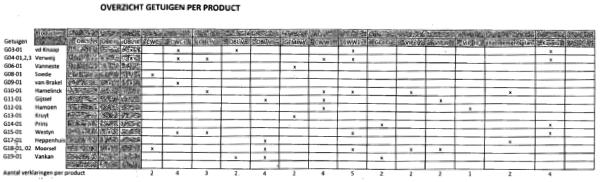

althans een of meer perso(o)n(en), waaronder:

(vindplaats: DOC-281)

- [slachtoffer 1] ; en/of

(vindplaats: G-03-01 AMB-003, 007 en 011 en AMB-063)

- [slachtoffer 2] ; en/of

(vindplaats: G-04-01, 02 en 03, AMB-002, 007, 010 en 011 en AMB-063)

- [slachtoffer 3] ; en/of

(vindplaats: G-06-01 en AMB-005)

- [slachtoffer 4] ; en/of

(vindplaats: G-08-O1 en AMB-006)

- [slachtoffer 5] ; en/of

(vindplaats: G-09-01 en AMB-007)

- [slachtoffer 6] ; en/of

(vindplaats: G-10-01, AMB-002, 010, 011, 013 en 014 en AMB-063)

- [slachtoffer 7] ; en/of

(vindplaats: G-11-01 en AMB-004, 010 en 013)

- [slachtoffer 8] ; en/of

(vindplaats: G-12-01 en AMB-010 en 013)

- [slachtoffer 9] ; en/of

(vindplaats: G-13-01 en AMB-005)

- [slachtoffer 10] ; en/of

(vindplaats: G-14-01 en AMB-012)

- [slachtoffer 11] ; en/of

(vindplaats: G-15-01 en AMB-002, 007 en 011)

- [slachtoffer 12] ; en/of

(vindplaats: G-17-01, AMB-004 en 014 en AMB-063)

- [slachtoffer 13] ; en/of

(vindplaats: G-18-01 en 02, AMB-004, 006, 011 en 013 en AMB-063)

- [slachtoffer 14]

(vindplaats: G-19-01 en AMB-003, 004 en 012),

heeft bewogen tot

- de afgifte van een of meer geldbedrag(en) en/of eigendoms- dan wel winstrecht(en);

en/of

- het verlenen van een dienst; en/of

- het aangaan van een schuld; en/of

- het teniet doen van een inschuld,

(tot een totaalbedrag van ongeveer EUR 26.093.555) (vindplaats: AMB-065),

hierin bestaande dat, hij, Centurion Vastgoed B.V.,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) met vorenomschreven oogmerk - zakelijk weergegeven - opzettelijk valselijk

en/of listiglijk en/of bedrieglijk en/of in strijd met de waarheid:

- het publiek, althans voornoemd(e) perso(o)n(en), via aanbiedingsmateriaal en/of

beleggings- dan wel verzamelmemoranda en/of websites en/of telefonisch en/of op een

andere wijze heeft/hebben benaderd en/of geïnteresseerd in de deelname aan een/of

meer obligatielening(en) en/of winstcertifica(a)t(en), althans een of meer

beleggingsproduct(en); en/of

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014)

- ( vervolgens) aan het (aldus benaderde en/of geïnteresseerd geraakte) publiek, althans

voornoemd(e) perso(o)n(en), tot zekerheid van te investeren gelden heeft/hebben

voorgespiegeld:

(a) Besteding inleggeld

dat de uitgifte van de/het obligatielening(en) en/of winstcertifica(a)t(en), althans een of

meer beleg-gingsproduct(en), (uitsluitend) tot doel heeft/hebben fondsen in te zamelen

voor de financiering van het aankopen van grond(en) in Costa Rica en/of (vervolgens

voor) het aanleggen van infrastructuur en/of het klaarmaken van grond(en) voor

bebouwing en/of het bouwen van appartementen en/of villa’s en/of het bouwen van

(recreatieve) voorzieningen; en/of

(b) Terugbetaling inleggeld en uitbetaling rente, winst (ponzi)

dat met de in het aanbiedingsmateriaal omschreven doelen opbrengsten worden behaald,

waarmee het inleggeld wordt terugbetaald en/of de rente en/of winst wordt uitbetaald;

en/of

(c) Garantie (vindplaats: AMB-006 en 007)

dat het inleggeld gegarandeerd wordt terugbetaald en/of de rente en/of winst

gegarandeerd wordt uitbetaald aan het einde van de looptijd; en/of

(d) Toezicht en controle

dat een (onafhankelijke) registeraccountant van [accountantskantoor] Accountants en

Belastingadviseurs BV. en/of [accountantskantoor] Registeraccountants BV. periodiek toezicht en

controle uitoefent op de besteding van het inleggeld (per beleggingsproduct) en/of het

financierings- en aankooptraject van grond(en) in Costa Rica en/of de jaarrekeningen;

en/of

(e) Stichting Derdengelden Centurion

dat door gebruik te maken van de Stichting Derdengelden Centurion wordt voorkomen dat het inleggeld vermengd raakt met het vermogen van Centurion Vastgoed BV. en/of een of meer andere rechtsperso(o)n(en); en/of

(f) Taxatie

dat onafhankelijke experts of beëdigde makelaars en taxateurs de waarde vaststellen van

grond(en) in Costa Rica; en/of

(g) Kosten

dat er naast de in de investeringsbegroting en/of rendementsprognose weergegeven

kosten geen overige kosten zijn; en/of

(h) Trackrecord

dat Centurion Vastgoed BV. al eerder en met succes obligatieleningen heeft uitgegeven,

die vervroegd waren afgelost en waarbij er meer rente is uitbetaald dan overeengekomen,

waardoor een groot aantal, althans een of meer perso(o)n(en), waaronder voornoemd(e)

perso(o)n(en) werd(en) bewogen tot de afgifte van een of meer geldbedrag(en) en/of

eigendoms- dan wel winstrecht(en) en/of het verlenen van een dienst en/of het aangaan

van een schuld en/of het teniet doen van een inschuld,

zulks, terwijl hij, verdachte, al dan niet tezamen en in vereniging met een of meer

natuurlijke per-so(o)n(en) en/of rechtsperso(o)n(en), tot bovenomschreven strafba(a)r(e)

feit(en) opdracht heeft/hebben gegeven, dan wel feitelijke leiding heeft/hebben gegeven

aan bovenomschreven verboden gedraging(en);

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 51, lid 2 aanhef en onder 2 Wetboek van strafrecht

Artikel 326 Wetboek van strafrecht

Althans, indien het vorenstaande niet tot een veroordeling leidt

SUBSIDIAIR

Hij, op een of meer tijdstippen, in of omstreeks de periode van 12 december 2008 tot en met 31juli 2014,

in Arnhem en/of elders in Nederland en/of België en/of Costa Rica,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) met het oogmerk om zich en/of (een) ander(en) wederrechtelijk te bevoordelen,

door

- listige kunstgrepen; en/of

- een samenweefsel van verdichtsels,

een groot aantal,

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014)

althans een of meet perso(o)n(en), waatonder:

(vindplaats: DOC-281)

- [slachtoffer 1] ; en/of

(vindplaats: G-03-01, AMB-003, 007 en 011 en AMB-063)

- [slachtoffer 2] ; en/of

(vindplaats: G-04-0l, 02 en 03, AMB-002, 007, 010 en 011 en AMB-063)

- [slachtoffer 3] ; en/of

(vindplaats: G-06-01 en AMB-005)

- [slachtoffer 4] ; en/of

(vindplaats: G-08-0 1 en AM B-006)

- [slachtoffer 5] ; en/of

(vindplaats: G-09-01 en AMB-007)

- [slachtoffer 6] ; en/of

(vindplaats: G-10-01, AMB-002, 010, 011, 013 en 014 en AMB-063)

- [slachtoffer 7] ; en/of

(vindplaats: G-11-01 en AMB-004, 010 en 013)

- [slachtoffer 8] ; en/of

(vindplaats: G-12-01 en AMB-010 en 013)

- [slachtoffer 9] ; en/of

(vindplaats: G-1 3-01 en AMB-005)

- [slachtoffer 10] ; en/of

(vindplaats: G-14-01 en AMB-012)

- [slachtoffer 11] ; en/of

(vindplaats: G-15-01 en AMB-002, 007 en 011)

- [slachtoffer 12] ; en/of

(vindplaats: G-17-01, AMB-004 en 014 en AMB-063)

- [slachtoffer 13] ; en/of

(vindplaats: G-18-01 en 02, AMB-004, 006, 011 en 013 en AMB-063)

- [slachtoffer 14]

(vindplaats: G-19-01 en AMB-003, 004 en 012),

heeft bewogen tot

- de afgifte van een of meet geldbedrag(en) en/of eigendoms- dan wel winsttecht(en);

en/of

- het verlenen van een dienst; en/of

- het aangaan van een schuld; en/of

- het teniet doen van een inschuld,

(tot een totaalbedrag van ongeveer FUR 26.093.555) (vindplaats: AMB-065),

hierin bestaande dat, hij, verdachte,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) met vorenomschreven oogmerk - zakelijk weergegeven - opzettelijk valselijk

en/of listiglijk en/of bedrieglijk en/of in strijd met de waarheid:

- het publiek, althans voornoemd(e) perso(o)n(en), via aanbiedingsmateriaal en/of

beleggings- dan wel verzamelmemoranda en/of websites en/of telefonisch en/of op een

andere wijze heeft/hebben benaderd en/of geïnteresseerd in de deelname aan een/of

meer obligatielening(en) en/of winstcertifica(a)t(en), althans een of meet

beleggingsproduct(en); en/of

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014)

- ( vervolgens) aan het (aldus benaderde en/of geïnteresseerd geraakte) publiek, althans

voornoemd(e) perso(o)n(en), tot zekerheid van te investeren gelden heeft/hebben

voorgespiegeld:

(a) Besteding inleggeld

dat de uitgifte van de/het obligatielening(en) en/of winstcertifica(a)t(en), althans een of

meer beleg-gingsproduct(en), (uitsluitend) tot doel heeft/hebben fondsen in te zamelen

voor de financiering van het aankopen van grond(en) in Costa Rica en/of (vervolgens

voor) het aanleggen van infrastructuur en/of het klaarmaken van grond(en) voor

bebouwing en/of het bouwen van appartementen en/of villa’s en/of het bouwen van

(recreatieve) voorzieningen; en/of

(b) Terugbetaling inleggeld en uitbetaling rente, winst (ponzi)

dat met de in het aanbiedingsmateriaal omschreven doelen opbrengsten worden behaald,

waarmee het inleggeld wordt terugbetaald en/of de rente en/of winst wordt uitbetaald;

en/of

(c) Garantie (vindplaats: AMB-006 en 007)

dat het inleggeld gegarandeerd worden terugbetaald en/of de rente en/of winst

gegarandeerd wordt uitbetaald aan het einde van de looptijd; en/of

(d) Toezicht en controle

dat een (onafhankelijke) registeraccountant van [accountantskantoor] Accountants en

Belastingadviseurs B.V. en/of [accountantskantoor] Registeraccountants BV. periodiek toezicht en controle uitoefent op de besteding van het inleggeld (per beleggingsproduct) en/of het

financierings- en aankooptraject van grond(en) in Costa Rica en/of de jaarrekeningen;

en/of

(e) Stichting Derdengelden Centurion

dat door gebruik te maken van de Stichting Derdengelden Centurion wordt voorkomen dat het inleggeld vermengd raakt met het vermogen van Centurion Vastgoed BV. en/of een of meer andere rechtsperso(o)n(en); en/of

(f) Taxatie

dat onafhankelijke experts of beëdigde makelaars en taxateurs de waarde vaststellen van

grond(en) in Costa Rica; en/of

(g) Kosten

dat er naast de in de investeringsbegroting en/of rendementsprognose weergegeven

kosten geen overige kosten zijn; en/of

(h) Trackrecord

dat Centurion Vastgoed B.V. al eerder en met succes obligatieleningen heeft uitgegeven,

die vervroegd waren afgelost en waarbij er meer rente is uitbetaald dan overeengekomen,

waardoor een groot aantal, althans een of meer perso(o)n(en), waaronder voornoemd(e)

perso(o)n(en) werd(en) bewogen tot de afgifte van een of meet geldbedrag(en) en/of

eigendoms- dan wel winstrecht(en) en/of het verlenen van een dienst en/of het aangaan

van een schuld en/of het teniet doen van een inschuld;

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 326 Wetboek van strafrecht

Althans, indien het vorenstaande niet tot een veroordeling leidt

MEER SUBSIDIAIR

Centurion Vastgoed BV., op een of meer tijdstippen,

in of omstreeks de periode van 12december2008 tot en met 31 juli 2014,

in Arnhem en/of elders in Nederland en/of België en/of Costa Rica,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) opzettelijk een of meet geldbedrag(en) en/of eigendoms- dan wel winsttecht(en),

(tot een totaalbedrag van ongeveer EUR 21.471.662 of EUR 16.507.852),

(vindplaats: AMB-032)

dat/die geheel of ten dele toebehoorde(n) aan,

een groot aantal,

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014),

althans een of meer perso(o)n(en), waaronder:

(vindplaats: DOC-281)

- [slachtoffer 1] ; en/of

(vindplaats: G-03-01, AMB-003, 007 en 011 en AMB-063)

- [slachtoffer 2] ; en/of

(vindplaats: G-04-01, 02 en 03, AMB-002, 007, 010 en 011 en AMB-063)

- [slachtoffer 3] : en/of

(vindplaats: G-06-01 en AMB-005)

- [slachtoffer 4] ; en/of

(vindplaats: G-08-01 en AMB-006)

- [slachtoffer 5] ; en/of

(vindplaats: G-09-01 en AMB-007)

- [slachtoffer 6] ; en/of

(vindplaats: G-10-01, AMB-002, 010, 011, 013 en 014 en AMB-063)

- [slachtoffer 7] ; en/of

(vindplaats: G-11-01 en AMB-004, 010 en 013)

- [slachtoffer 8] ; en/of

(vindplaats: G-12-01 en AMB-010 en 013)

- [slachtoffer 9] : en/of

(vindplaats: G-13-01 en AMB-005)

- [slachtoffer 10] ; en/of

(vindplaats: G-14-01 en AMB-012)

- [slachtoffer 11] ; en/of

(vindplaats: G-15-01 en AMB-002, 007 en 011)

- [slachtoffer 12] ; en/of

(vindplaats: G-17-01, AMB-004 en 014 en AMB-063)

- [slachtoffer 13] ; en/of

(vindplaats: G-18-01 en 02, AMB-004, 006, 011 en 013 en AMB-063)

- [slachtoffer 14]

(vindplaats: G-19-01 en AMB-003, 004 en 012),

in elk geval aan (een) ander(en) dan aan hem, Centurion Vastgoed BV., en/of zijn

mededader(s),

welk(e) geldbedrag(en) en/of eigendoms- dan wel winstrecht(en) hij, Centurion Vastgoed

BV., en/of zijn mededader(s), anders dan door misdrijf, te weten uit hoofde van een of

meer geldleningsovereenkomst(en), althans uit hoofde van een of meer burgerrechtelijke

overeenkomst(en), onder zich had(den), wederrechtelijk zich heeft toegeëigend;

zulks, terwijl hij, verdachte, al dan niet tezamen en in vereniging met een of meer

natuurlijke per-so(o)n(en) en/of rechtsperso(o)n(en), tot bovenomschreven strafba(a)r(e)

feit(en) opdracht heeft/hebben gegeven, dan wel feitelijke leiding heeft/hebben gegeven

aan bovenomschreven verboden gedraging(en);

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 51, lid 2 aanhef en onder 2 Wetboek van strafrecht

Artikel 321 Wetboek van strafrecht

Althans, indien vorenstaande niet tot een veroordeling leidt

MEEST SUBSIDIAIR

Hij, op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met 31juli 2014,

in Arnhem en/of elders in Nederland en/of België en/of Costa Rica,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) opzettelijk een of meet geldbedrag(en) en/of eigendoms- dan wel winstrecht(en),

(tot een totaalbedrag van ongeveer FUR 21.471.662 of EUR 16.507.852),

(vindplaats: AMB-032)

dat/die geheel of ten dele toebehoorde(n) aan,

een groot aantal,

(vindplaats: AMB-002, 003, 004, 005, 006, 007, 010, 011, 012, 013 en 014),

althans een of meer perso(o)n(en), waaronder:

(vindplaats: DOC-281)

- [slachtoffer 1] ; en/of

(vindplaats: G-03-01, AMB-003, 007 en 011 en AMB-063)

- [slachtoffer 2] ; en/of

(vindplaats: G-04-01, 02 en 03, AMB-002, 007, 010 en 011 en AMB-063)

- [slachtoffer 3] ; en/of

(vindplaats: G-06-0 1 en AM B-005)

- [slachtoffer 4] ; en/of

(vindplaats: G-08-01 en AMB-006)

- [slachtoffer 5] ; en/of

(vindplaats: G-09-01 en AMB-007)

- [slachtoffer 6] ; en/of

(vindplaats: G-10-01, AMB-002, 010, 011, 013 en 014 en AMB-063)

- [slachtoffer 7] ; en/of

(vindplaats: G-11-01 en AMB-004, 010 en 013)

- [slachtoffer 8] ; en/of

(vindplaats: G-12-01 en AMB-010 en 013)

[slachtoffer 9] ; en/of

(vindplaats: G-13-01 en AMB-005)

- [slachtoffer 10] ; en/of

(vindplaats: G-14-01 en AMB-012)

- [slachtoffer 11] ; en/of

(vindplaats: G-15-01 en AMB-002, 007 en 011)

- [slachtoffer 12] ; en/of

(vindplaats: G-17-01, AMB-004 en 014 en AMB-063)

- [slachtoffer 13] ; en/of

(vindplaats: G-18-01 en 02, AMB-004, 006, 011 en 013 en AMB-063)

- [slachtoffer 14]

(vindplaats: G-19-01 en AMB-003, 004 en 012),

in elk geval aan (een) ander(en) dan aan hem, verdachte, en/of zijn mededader(s), welk(e)

geldbedrag(en) en/of eigendoms- dan wel winstrecht(en) hij, verdachte, en/of zijn

mededader(s), anders dan door misdrijf, te weten uit hoofde van een of meer

geldleningsovereenkomst(en), althans uit hoofde van een of meer burgerrechtelijke

overeenkomst(en), onder zich had(den), wederrechtelijk zich heeft toegeëigend;

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 321 Wetboek van strafrecht

2.

PRIMAIR

Centurion Vastgoed BV., op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met heden,

in Arnhem en/of elders in Nederland,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

terwijl Centurion Vastgoed B.V. bij vonnis van de rechtbank Gelderland, locatie Zutphen

van 31 juli 2014 in staat van faillissement is verklaard,

(telkens) ter bedrieglijke verkorting van de rechten van zijn schuldeisers,

(sub 1)

lasten verdicht heeft of verdicht; en/of

enig goed aan de boedel onttrokken heeft of onttrekt,

hierin bestaande,

a. dat een/of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

1.444.488,22) is/zijn aangewend ten behoeve van de joint venture Saint Kitts’;

en/of

(vindplaats: AMB-060, paragraaf 7.1 en DOC-051)

b. dat een/of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

399.605,04 en/of EUR 203.465,82) is/zijn aangewend ten behoeve van Centauro

Real Estate BV.; en/of

(vindplaats: AMB-060, paragraaf 7.2)

c. dat goodwill is overgedragen aan Centauro Real Estate BV.; en/of

d. dat een of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

20.384,71) is/zijn aangewend ten behoeve van Doelbewust Uitgeven B.V.; en/of

(vindplaats: AMB-051)

e. dat een of meer geldbedrag(en) is/zijn aangewend ten behoeve van het verrichten

van betalingen aan een leasemaatschappij en/of Soul Provider S.A. en/of Jaegers

& Soons; en/of

(vindplaats: AMB-060, paragraaf 7.3, AMB-037, AMB-039 en AMB-051)

f. dat een of meer geldbedrag(en) is/zijn overgeboekt naar

- een bankrekening ten name van [verdachte 1] ; en/of

- een bankrekening ten name van [naam 1] ; en/of

- een bankrekening ten name van [verdachte 3] ; en/of

- een bankrekening ten name van [medeverdachte] ; en/of

- een bankrekening ten name van [naam 3] ; en/of

- een bankrekening ten name van Soul Provider S.A.; en/of

- een bankrekening ten name van Deutsche Kontor Privatbank AG; en/of

- een bankrekening ten name van [verdachte 2] ; en/of

(vindplaats: AMB-060 en AMB-037, AMB-039 en AMB-051)

g. dat een of meer geldbedrag(en) in rekening-courant is/zijn geboekt onder niet

zakelijke omstandigheden, althans terwijl men wist dan wel redelijkerwijze moest

vermoeden dat niet kon worden terugbetaald; en/of

(vindplaats: AMB-060, paragraaf 7.3, AMB-037, AMB-039 en AMB-051)

h. dat buitensporige verteringen zijn gedaan; en/of

(vindplaats: AMB-037, AMB-039 en AMB-051)

(sub 4)

geheel dan wel gedeeltelijk niet voldaan heeft of niet voldoet aan de op hem

rustende verplichtingen ten opzichte van het voeren van een administratie

ingevolge artikel 15i, eerste lid, van Boek 3 van het Burgerlijk Wetboek,

zulks, terwijl hij, verdachte, al dan niet tezamen en in vereniging met een of meer

natuurlijke pers(o)n(en) en/of rechtsperso(o)n(en), tot bovenomschreven strafba(a)r(e)

feit(en) opdracht heeft/hebben gegeven, dan wel feitelijke leiding heeft/hebben gegeven

aan bovenomschreven verboden gedraging(en);

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 51, lid 2 aan hef en onder 2 Wetboek van strafrecht

Artikel 341 aan hef en onder a Wetboek van strafrecht

Althans, indien het vorenstaande niet tot een veroordeling leidt

SUBSIDIAIR

Hij,

op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met heden,

in Arnhem en/of elders in Nederland,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

terwijl Centurion Vastgoed BV. bij vonnis van de rechtbank Gelderland, locatie Zutphen

van 31 juli 2014 in staat van faillissement is verklaard,

(telkens) ter bedrieglijke verkorting van de rechten van zijn schuldeisers,

(sub 1)

lasten verdicht heeft of verdicht; en/of

enig goed aan de boedel onttrokken heeft of onttrekt,

hierin bestaande,

a. dat een/of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

1.444.488,22) is/zijn aangewend ten behoeve van de joint venture Saint KiUs’;

en/of

(vindplaats: AMB-060, paragraaf 7.1 en DOC-051)

b. dat een/of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

399.605,04 en/of EUR 203.465,82) is/zijn aangewend ten behoeve van Centauro

Real Estate BV.; en/of

(vindplaats: AMB-060, paragraaf 7.2)

c. dat goodwill is overgedragen aan Centauro Real Estate BV.; en/of

d. dat een of meer geldbedrag(en) (tot een totaalbedrag van ongeveer EUR

20.384,71) is/zijn aangewend ten behoeve van Doelbewust Uitgeven B.V.; en/of

(vindplaats: AMB-051)

e. dat een of meer geldbedrag(en) is/zijn aangewend ten behoeve van het verrichten

van betalïngen aan een leasemaatschappij en/of Soul Provider S.A. en/of Jaegers

& Soons; en/of

(vindplaats: AMB-060, paragraaf 7.3, AMB-037, AMB-039 en AMB-051)

f. dat een of meer geldbedrag(en) is/zijn overgeboekt naar

- een bankrekening ten name van [verdachte 1] ; en/of

- een bankrekening ten name van [naam 1] ; en/of

- een bankrekening ten name van [verdachte 3] ; en/of

- een bankrekening ten name van [medeverdachte] ; en/of

- een bankrekening ten name van [naam 3] ; en/of

- een bankrekening ten name van Soul Provider S.A.; en/of

- een bankrekening ten name van Deutsche Kontor Privatbank AG; en/of

- een bankrekening ten name van [verdachte 2] ; en/of

(vindplaats: AMB-060 en AMB-037, AMB-039 en AMB-051)

g. dat een of meer geldbedrag(en) in rekening-courant is/zijn geboekt onder niet

zakelijke omstandigheden, althans terwijl men wist dan wel redelijkerwijze moest

vermoeden dat niet kon worden terugbetaald; en/of

(vindplaats: AMB-060, paragraaf 7.3, AMB-037, AMB-039 en AMB-051)

h. dat buitensporige verteringen zijn gedaan; en/of

(vindplaats: AMB-037, AMB-039 en AMB-051)

(sub 4)

geheel dan wel gedeeltelijk niet voldaan heeft of niet voldoet aan de op hem

rustende verplichtingen ten opzichte van het voeren van een administratie

ingevolge artikel 15i, eerste lid, van Boek 3 van het Burgerlijk Wetboek,

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 341 aan hef en onder a Wetboek van Strafrecht

3.

PRIMAIR

Centurion Vastgoed BV., op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met 31juli 2014,

in Arnhem en/of elders in Nederland,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

onder meer:

(vindplaats: AMB-059)

a. een arbeidsovereenkomst tussen Centurion Vastgoed BV. en [medeverdachte] ;

en/of

(vindplaats: DOC-306)

b. een arbeidsovereenkomst tussen Centurion Vastgoed BV. en [naam 3] ; en/of

(vindplaats: DOC-178)

c. een vaststellings- dan wel beeindigingsovereenkomst tussen Centurion Vastgoed

B.V. en [medeverdachte] ; en/of

(vindplaats:DOC-175/2 en 3)

d. een model werkgeversverklaring; en/of

(vindplaats: DOC-328)

e. een loonspecificatie,

(vindplaats: DOC-329)

- ( elk) zijnde (een) geschrift(en) dat/die bestemd was/waren om tot bewijs van enig feit te

dienen -

valselijk heeft opgemaakt en/of valselijk heeft doen opmaken en/of heeft vervalst en/of

heeft doen vervalsen,

zulks (telkens) met het oogmerk om dat/die geschrift(en) als echt en onvervalst te

gebruiken of door een of meer ander(en) te doen gebruiken,

immers heeft hij, Centurion Vastgoed BV., en/of zijn mededader(s) - zakelijk

weergegeven - valselijk, immers, opzettelijk in strijd met de waarheid,

a. op die arbeidsovereenkomst vermeld en/of doen vermelden dat er sprake was van

een dienstverband tussen Centurion Vastgoed B.V. en [medeverdachte] , althans dat

[medeverdachte] de functie uitoefende van (senior) accountmanager; en/of

b. op die arbeidsovereenkomst vermeld en/of doen vermelden dat er sprake was van

een dienstverband tussen Centurion Vastgoed BV. en [naam 3] , althans dat

[naam 3] de functie uitoefende van marketing- en tripadvisor; en/of

c. op die vaststellings- dan wel beeindigingsovereenkomst vermeld en/of doen

vermelden dat het dienstverband tussen Centurion Vastgoed B.V. en [medeverdachte]

was beëindigd; en/of

d. op die model werkgeversverklaring vermeld en/of doen vermelden dat er sprake

was van een dienstverband tussen Centurion Vastgoed BV. en [medeverdachte] ,

althans dat [medeverdachte] de functie uitoefende van (senior) accountmanager

en/of een bruto jaarsalaris genoot van FUR 63.000; en/of

e. op die loonspecificatie vermeld en/of doen vermelden dat er sprake was van een

loonbetaling van Centurion Vastgoed B.V. aan [medeverdachte] ,

zulks, terwijl hij, verdachte, al dan niet tezamen en in vereniging met een of meer

natuurlijke per-so(o)n(en) en/of rechtsperso(o)n(en), tot bovenomschreven strafba(a)r(e)

feit(en) opdracht heeft/hebben gegeven, dan wel feitelijke leiding heeft/hebben gegeven

aan bovenomschreven verboden gedraging(en);

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 51, lid 2 aan hef en onder 2 Wetboek van strafrecht

Artikel 225, lid 1 Wetboek van strafrecht

Althans, indien vorenstaande niet tot een veroordeling leidt

SUBSIDIAIR

Hij, op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met 31juli 2014,

in Arnhem en/of elders in Nederland,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

onder meer:

(vindplaats: AMB-059)

a. een arbeidsovereenkomst tussen Centurion Vastgoed B.V. en 5. [medeverdachte] ;

en/of

(vindplaats: DOC-306)

b. een arbeidsovereenkomst tussen Centurion Vastgoed B.V. en [naam 3] ; en/of

(vindplaats: DOC-178)

c. een vaststellings- dan wel beeindigingsovereenkomst tussen Centurion Vastgoed

BV. en [medeverdachte] ; en/of

(vindplaats:DOC-175/2 en 3)

d. een model werkgeversverklaring; en/of

(vindplaats: DOC-328)

e. een loonspecificatie,

(vindplaats: DOC-329)

- ( elk) zijnde (een) geschrift(en) dat/die bestemd was/waren om tot bewijs van enig feit te

dienen -

valselijk heeft opgemaakt en/of valselijk heeft doen opmaken en/of heeft vervalst en/of

heeft doen vervalsen,

zulks (telkens) met het oogmerk om dat/die geschrift(en) als echt en onvervalst te

gebruiken of door een of meer ander(en) te doen gebruiken,

immers heeft hij, verdachte, en/of zijn mededader(s) - zakelijk weergegeven - valselijk,

immers, opzettelijk in strijd met de waarheid,

a. op die arbeidsovereenkomst vermeld en/of doen vermelden dat er sprake was van

een dienstverband tussen Centurion Vastgoed B.V. en [medeverdachte] , althans dat

[medeverdachte] de functie uitoefende van (senior) accountmanager; en/of

b. op die arbeidsovereenkomst vermeld en/of doen vermelden dat er sprake was van

een dienstverband tussen Centurion Vastgoed B.V. en [naam 3] , althans dat

[naam 3] de functie uitoefende van marketing- en tripadvisor; en/of

c. op die vaststellings- dan wel beeindigingsovereenkomst vermeld en/of doen

vermelden dat het dienstverband tussen Centurion Vastgoed B.V. en [medeverdachte]

was beëindigd; en/of

d. op die model werkgeversverklaring vermeld en/of doen vermelden dat er sprake

was van een dienstverband tussen Centurion Vastgoed BV. en 3. [medeverdachte] ,

althans dat [medeverdachte] de functie uitoefende van (senior) accountmanager

en/of een bruto jaarsalaris genoot van EUR 63.000; en/of

e. op die loonspecificatie vermeld en/of doen vermelden dat er sprake was van een

loonbetaling van Centurion Vastgoed B.V. aan [medeverdachte] ,

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 225, lid 1 Wetboek van strafrecht

4.

Hij, op een of meer tijdstippen,

in of omstreeks de periode van 12 december 2008 tot en met heden,

in Arnhem en/of elders in Nederland,

tezamen en in vereniging met een of meer natuurlijke per-so(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

van het plegen van witwassen een gewoonte heeft gemaakt,

hierin bestaande dat hij, verdachte,

tezamen en in vereniging met een of meer natuurlijke perso(o)n(en) en/of

rechtsperso(o)n(en), althans alleen,

(telkens) krachtens die gewoonte,

(van) een of meer geldbedrag(en) en/of eigendoms- dan wel winstrecht(en), althans enig

voorwerp,

(tot een totaalbedrag van ongeveer EUR 21.471.662 of EUR 16.507.852 of EUR

1.027.469),

(Vindplaats: AMB-058, AMB-032 en AMB-051)

(sub a)

de werkelijke aard en/of de herkomst en/of de vindplaats en/of de vervreemding en/of de

verplaatsing verborgen en/of verhuld, dan wel verborgen of verhuld wie de

rechthebbende(n) op dat/die voorwerp(en) was/waren, en/of wie bovenomschreven

voorwerp(en) voorhanden heeft/hebben gehad:

en/of

(sub b)

verworven en/of voorhanden gehad en/of overdragen en/of omgezet en/of van

voornoemd(e) voorwerp(en) gebruik gemaakt,

door toen en daar opzettelijk,

(telkens) tezamen en in vereniging met een ander, althans alleen,

- een of meer geldbedrag(en) (op moeilijk traceerbare wijze) aan te wenden ten behoeve

van zichzelf, verdachte, en/of zijn mededader(s) en/of (een) ander(en): en/of

(vindplaats: AMB-032, AMB-037, AMB-039 en AMB-051)

-interne overboekingen te verrichten tussen een of meet bankrekening(en) ten name

van Stichting Derdengelden Centurion en/of Centurion Vastgoed B.V. en/of Centurion

Makelaardij en Projectontwikkeling B.V. en/of Centurion Project and Development S.A.;

en/of

- een of meet geldbedrag(en) van een of meer bankrekening(en) ten name van Stichting

Derdengelden Centurion en/of Centurion Vastgoed BV. en/of Centurion Makelaardij en

Projectontwikkeling B.V. en/of Centurion Project and Development S.A. over te schrijven

naar een of meer bankrekening(en) ten name van [medeverdachte] en/of [naam 3]

en/of Soul Provider S.A. en al dan niet daarbij voor te wenden dat er sprake was

van een dienstverband tussen Centurion Vastgoed B.V. en [medeverdachte] en/of [naam 3]

en een zakelijke band tussen Centurion Vastgoed BV. en Soul Provider S.A.;

en/of

- een of meer gira(a)l(e) geldbedrag(en) van een of meer bankrekening(en) ten name van

Stichting Derdengelden Centurion en/of Centurion Vastgoed B.V. en/of Centurion

Makelaardij en Projectontwikkeling B.V. en/of Centurion Project and Development S,A om

te zetten in een of meer charta(a)l(e) geldbedrag(en),

terwijl hij, verdachte, en/of zijn mededader(s), wist(en) - althans redelijkerwijze moest(en)

vermoeden - dat dit/deze geldbedrag(en) - onmiddellijk of middellijk - afkomstig

was/waren uit enig(e) misdrij(f)(ven);

Artikel 47, lid 1 aanhef en onder 1 Wetboek van strafrecht

Artikel 420bis Wetboek van strafrecht

Artikel 420ter Wetboek van strafrecht

Artikel 420quater Wetboek van strafrecht

3. De vordering van de officier van justitie

De officier van justitie heeft gevorderd dat verdachte wordt veroordeeld tot een gevangenisstraf van vierenhalf (4,5) jaren waarvan een half (0,5) jaar voorwaardelijk met een proeftijd van drie (3) jaren met aftrek van de tijd die verdachte in voorlopige hechtenis heeft doorgebracht,

met oplegging van de bijzondere voorwaarde dat verdachte zich gedurende de proeftijd onthoudt van handelingen die erop zijn gericht om het publiek te laten participeren in enig beleggingsproduct.

Als bijkomende straffen heeft de officier gevorderd dat verdachte het recht wordt ontzegd op te treden als bestuurder van een rechtspersoon voor de duur van vijf (5) jaren en dat ter generale preventie het vonnis openbaar wordt gemaakt op www.rechtspraak.nl.

4. De voorvragen

De rechtbank heeft vastgesteld dat de dagvaarding geldig is, dat zij bevoegd is tot kennisneming van deze zaak, dat de officier van justitie ontvankelijk is in de vervolging en dat er geen redenen zijn voor schorsing van de vervolging.

5. De beoordeling van het bewijs

Deze paragraaf bevat het oordeel van de rechtbank over de vraag of de tenlastegelegde feiten bewezenverklaard kunnen worden of dat daarvan moet worden vrijgesproken. In het geval de rechtbank tot een bewezenverklaring komt, steunt de beslissing dat verdachte de feiten heeft begaan op de inhoud van bewijsmiddelen die als bijlage aan het vonnis zijn gehecht en daarvan op die wijze deel uitmaken. Deze bewijsmiddelen bevatten dan de redengevende feiten en omstandigheden op grond waarvan de rechtbank de overtuiging heeft gekregen dat verdachte het tenlastegelegde heeft begaan.

5.1

De standpunten van de officier van justitie en de verdediging

De officier van justitie heeft zich op het standpunt gesteld dat bewezen kan worden dat verdachte het onder feit 1 primair, 2 primair, 3 primair en 4 tenlastegelegde heeft begaan. Hij voert daartoe, samengevat weergegeven, aan dat verdachte samen met de medeverdachten [verdachte 2] en [verdachte 3] het bestuursbeleid binnen Centurion Vastgoed BV bepaalde.

Centurion Vastgoed BV heeft kapitaal gegenereerd door in enkele jaren dertien (13) verschillende beleggingsproducten aan te bieden. Deze beleggingsproducten werden aan de man gebracht middels verschillende verkoopbrochures en met name door een actief en persoonlijk relatiebeheer. Hetgeen in de brochures wordt genoemd, kan worden gezien als een belofte aan de beleggers. De beleggers zijn mede door de inhoud van deze brochures en de persoonlijke gesprekken met medewerkers van Centurion Vastgoed BV bewogen tot afgifte van geld teneinde het te investeren in de producten van Centurion Vastgoed BV.

Het concept bleek echter qua haalbaarheid en uitgesproken rendementsgaranties op drijfzand te berusten. De door verdachte en medeverdachten gepresenteerde activiteiten, waarmee de beloofde rendementen moesten worden gerealiseerd, bevonden zich louter in een prille startfase, zonder enigszins uitgewerkte bedrijfsplannen, begrotingen en een deugdelijke administratie.

De in de brochures opgenomen beloftes zijn jegens de inleggers bewust en listiglijk niet nagekomen, zodat er sprake is van oplichting door Centurion Vastgoed BV waaraan verdachte en zijn medeverdachten feitelijk leiding hebben gegeven.

Volgens de officier van justitie waren alle directieleden hierbij betrokken. Naast de verdachte, die tot 13 februari 2014 ook statutair bestuurder was van Centurion Vastgoed BV en die als algemeen directeur optrad, was medeverdachte [verdachte 2] , initiatiefnemer en het financiële brein en de bedenker van nieuwe producten binnen de onderneming. Medeverdachte [verdachte 3] was vanaf het begin betrokken bij de besluitvorming en stuurde de verkoopafdeling aan. [verdachte 3] was bovendien vanaf 13 februari 2014 statutair bestuurder van Centurion Vastgoed BV.

Verdachte was, ondanks zijn terugtreden als statutair bestuurder, tot het laatste moment feitelijk betrokken bij de besluitvorming en heeft ook toen nog aanzienlijke bedragen ontvangen uit de ingelegde middelen. Verdachte is als statutair bestuurder op grond van het Slavenburgcriterium reeds verantwoordelijk. Hij had vanwege die hoedanigheid de bevoegdheid én de plicht om in te grijpen indien en zodra de zaken niet zouden lopen zoals aan de inleggers was beloofd. Verdachte heeft echter willens en wetens aanvaard dat de zaken liepen zoals ze liepen, waardoor het grootste deel van de ter belegging ingelegde gelden niet werden belegd. Verdachte heeft zich in de visie van de officier van justitie dan ook schuldig gemaakt aan het medeplegen van feitelijk leiding geven aan oplichting.

Het moet voor Centurion Vastgoed BV vanaf het begin duidelijk zijn geweest dat de wijze waarop met de ter belegging ingelegde gelden werd omgegaan ertoe zou leiden dat de jegens de beleggers aangegane verplichtingen niet nagekomen zouden kunnen worden. Dit brengt volgens de officier van justitie weer met zich mee dat verdachte en zijn medeverdachten wisten dat het faillissement van Centurion Vastgoed BV voortdurend in de lucht hing. Dit moet hen in ieder geval in het derde kwartaal 2013 duidelijk zijn geworden toen aan hen kenbaar werd gemaakt dat er grote liquiditeitsproblemen waren. Desondanks hebben verdachte en zijn medeverdachten nadien nog verschillende gelden/goederen aan de boedel onttrokken.

Dezelfde bewustheid geldt volgens de officier van justitie voor het ten laste gelegde gewoontewitwassen. Geldbedragen zijn via oplichting ter beschikking gekomen van Centurion Vastgoed BV, waarna verdachte en zijn mededaders deze gelden anders hebben aangewend dan was voorgespiegeld. Verdachte heeft aldus, samen met zijn medeverdachten, van de van misdrijf afkomstige gelden gebruik gemaakt, deze omgezet, overgedragen, maar ook verborgen en verhuld wie de rechthebbenden op die gelden waren, mede door het achterwege laten van een deugdelijke administratieve verantwoording.

Ook aan het vervalsen van de twee arbeidsovereenkomsten, de vaststellings- dan wel beëindigingsovereenkomst, werkgeversverklaring en loonspecificaties, die mede op initiatief van verdachte zijn opgesteld, is hij (mede)schuldig, aldus de officier van justitie.

De raadsman heeft in zijn algemeenheid betoogd dat verdachte noch Centurion Vastgoed BV zich schuldig heeft gemaakt aan het -kort gezegd- gebruiken van de gelden van de beleggers voor andere doeleinden dan de kernactiviteiten van Centurion Vastgoed BV.

Wel stelt de raadsman dat er dingen fout zijn gegaan en dat beleggers benadeeld zijn. Centurion Vastgoed BV was echter een bonafide firma die conform de daarvoor geldende regels heeft gewerkt. Verdachte en zijn medeverdachten hebben zichzelf schromelijk overschat als gevolg waarvan de zaak hen boven het hoofd is gegroeid. Daardoor en door een complex van factoren was de vennootschap op enig moment niet meer te redden.

Niet ontkend wordt dat verdachte vanaf de datum van oprichting tot 13 februari 2014 statutair bestuurder is geweest van Centurion Vastgoed BV. Hij stelt wel dat hij door persoonlijke problematiek vanaf juli 2013 geen feitelijk leidinggevende is geweest. Hij is derhalve vanaf dat moment niet verantwoordelijk geweest voor de eventueel gepleegde verboden gedragingen.

Ten aanzien van het medeplegen heeft de raadsman gesteld dat, nu verdachte zich vanaf juli 2013 gedistantieerd heeft van zijn dagelijkse werkzaamheden bij Centurion Vastgoed BV, er vanaf dat moment ook niet meer kan worden gesproken van medeplegen.

Ten aanzien van feit 1 primair en subsidiair stelt de raadsman dat een groot deel van de inleg van de beleggers correct is besteed aan de aankoop van gronden in Costa Rica en een aanzienlijk deel van de inleg is teruggevloeid naar de beleggers. Daarnaast heeft verdachte nooit opzet (al dan niet in voorwaardelijke zin) gehad op het oplichten van de beleggers dan wel op het verduisteren van de door hen ingelegde gelden. De handelwijze van Centurion Vastgoed BV is steeds zorgvuldig begeleid door een jurist en een accountant waarbij er ook regelmatig controles hebben plaats gevonden. Er is dus volgens de raadsman geen sprake van dat aan de beleggers opzettelijk valselijk, listiglijk, bedrieglijk of in strijd met de waarheid rendementen, zekerheden en waarborgen zijn voorgespiegeld.

Ten aanzien feit 1 meer subsidiair en meest subsidiair stelt de raadsman dat gelet op het wettelijk strafmaximum van art 321 van het Wetboek van Strafrecht dit feit deels is verjaard en dat de officier van justitie voor de periode van 12 december 2008 tot en met 19 maart 2009 niet-ontvankelijk moet worden verklaard.

In de visie van de verdediging is er geen sprake van het wederrechtelijk toe-eigenen van gelden van beleggers nu geld dat is aangetrokken van de beleggers ook daadwerkelijk is aangewend voor het realiseren van projecten in Costa Rica. Dat het beoogde rendement niet is behaald is te wijten aan omstandigheden. Op geen enkel moment heeft verdachte opzet (al dan niet in voorwaardelijke zin) gehad op het verduisteren van gelden van de inleggers.

Ten aanzien van feit 2 primair en subsidiair heeft de raadsman gesteld dat niet bewezen kan worden dat er sprake is van bedrieglijke bankbreuk in het faillissement van Centurion Vastgoed BV en, voor zover daar al sprake van zou zijn, kan verdachte niet als feitelijk leidinggevende daarvan worden aangemerkt, nu de kans op bedrieglijke verkorting van de rechten van de schuldeisers pas aanmerkelijk is geworden in de periode dat verdachte zich al feitelijk als leidinggevende had teruggetrokken.

Ten aanzien van de onder feit 3 ten laste gelegde valsheden, heeft de verdediging gesteld dat zij zich, ten aanzien van de bewezenverklaring, refereert aan het oordeel van de rechtbank.

Ten aanzien van feit 4 heeft de verdediging gesteld dat de ontvangen gelden niet middellijk of onmiddellijk uit enig misdrijf afkomstig zijn, laat staan dat verdachte wist of

had moeten vermoeden dat genoemde gelden uit misdrijf afkomstig zouden zijn. Van (gewoonte)witwassen kan om die reden geen sprake zijn.

5.2

De bewijsoverwegingen van de rechtbank

Feit 1

Centurion Vastgoed B.V. (hierna te noemen Centurion) is opgericht op 5 september 2000, oorspronkelijk onder de naam Twentestede B.V. De bedrijfsvoering is in het uittreksel van de Kamer van Koophandel aanvankelijk omschreven als “het voeren van administraties”. Met ingang van 12 december 2008 is de bedrijfsvoering onder de inmiddels gewijzigde handelsnaam omschreven als “het financieren van vastgoedprojecten”. In de periode 12 december 2008 tot 13 februari 2014 is [verdachte 1] statutair bestuurder geweest van Centurion. Vanaf 13 februari 2014 was [verdachte 3] statutair bestuurder. Op 31 juli 2014 is Centurion failliet verklaard, met benoeming van mr. W.W. Korteweg tot curator.

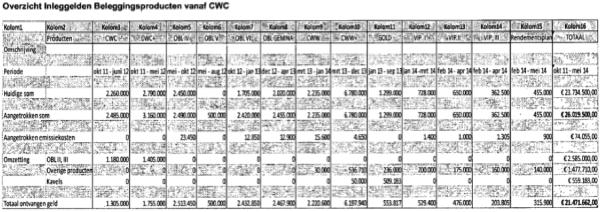

In de periode voorafgaand aan 20 oktober 2011 heeft Centurion beleggingsproducten onder de naam “Obligatielening I, II en III” op de markt gebracht. Met de gelden van de inleggers zijn gronden gekocht in Costa Rica onder de projectnaam “Vista Verde”. Dit project was geen succes en heeft in 2010/2011 geleid tot een tekort gelegen tussen de 2,5 en 3,4 miljoen euro.

In de periode vanaf 20 oktober 2011 heeft Centurion een 13-tal producten op de markt gebracht onder de namen: Centurion Winst Certificaat (Plus), Obligatielening IV, V, VI, VII, Centurion Winstcertificaten (Plus), Goldplan, VIPplan 1, 2 en 3 en Rendementsplan.

Vanaf 20 oktober 2011 lag de focus van Centurion op het binnenhalen van nieuw geld. Zij heeft dit gedaan door middel van het verkopen van vorenbedoelde producten aan meer dan 600 particulieren. Beleggers hebben voor een bedrag van € 26.093.555,- aan gelden, vorderingen en eigendomsrechten ingelegd. Een bedrag van € 21.471.662,- is door middel van bancaire overboekingen binnengekomen en een bedrag van € 4.621.893,- betreft omzetting van vorderingen in beleggingsproducten en (gedeeltelijke) eigendomsoverdracht van door Centurion aangekochte kavels.

In het aanbiedingsmateriaal behorende bij vorenbedoelde beleggingsproducten zijn de beleggers bepaalde zekerheden voorgespiegeld. Bij alle producten is hen voorgehouden dat de inleggelden zullen worden gebruikt voor de investering in al dan niet nader omschreven vastgoedprojecten in Costa Rica en dat het aangekochte onroerend goed extra zekerheid geeft als onderpand voor de inleg. Het project “Vista Verde” wordt daarbij niet genoemd.

Daarnaast is bij alle producten nadrukkelijk gesteld dat controle en toezicht op de besteding van gelden, met name of het aangekochte onroerende goed wel overeenkomt met hetgeen wordt beloofd, periodiek zal plaatsvinden door een onafhankelijke Nederlandse registeraccountant, waarbij taxaties geschieden door onafhankelijke experts of beëdigd taxateurs. Voorts is aangegeven dat er behoudens de in de investeringsbegroting en in de rendementsprognose genoemde kosten geen overige kosten zijn. Betalingen van inleggelden vinden plaats op een bankrekening van de Stichting Derdengelden Centurion.

Alle in de tenlastelegging genoemde aangevers hebben verklaard dat zij tijdens het doornemen van het aanbiedingsmateriaal dan wel tijdens de gesprekken met de verkoper van Centurion door een of meer van vorengenoemde voorgespiegelde zekerheden werden bewogen tot afgifte van de door hen ingelegde geldbedragen, vorderingen en/of eigendomsrechten.

Hoewel de inleggers allen een product kochten van Centurion en dus een vordering op deze vennootschap verkregen, kwamen de inleggelden in eerste instantie niet binnen op een bankrekening van Centurion. Vorenbedoeld bedrag van € 21.471.662,- aan bancair ingelegde gelden is nagenoeg geheel binnengekomen op een van de bankrekeningen van de Stichting Derdengelden Centurion. Alle geldbedragen werden in een spreekwoordelijke “grote pot” gestort en er werd geen administratie per beleggingsproduct, of per inlegger gevoerd. Vanuit deze grote pot werden gelden eerst naar een bankrekening van Centurion en van daaruit naar diverse aan Centurion gelieerde binnenlandse en buitenlandse vennootschappen overgeboekt. Dat vanuit Centurion formeel enige (juridische) zeggenschap bestond over De Stichting Derdengelden Centurion of deze (buitenlandse) vennootschappen is niet gebleken. Evenmin is gebleken dat Centurion, voor zover er met de ingelegde gelden al in vastgoed gerelateerde projecten werd geïnvesteerd, enige formele zeggenschap had over de opbrengsten daarvan dan wel daarmee enig eigendomsrecht verwierf. Met Centurion onderhield de Stichting Derdengelden Centurion een rekeningcourant verhouding. De Stichting Derdengelden Centurion functioneerde feitelijk als een bankrekening van Centurion. Ten tijde van de inleg was [verdachte 2] statutair bestuurder van deze stichting.

Het in de periode na 20 oktober 2011 van de inleggers per bank ontvangen geldbedrag ad

€ 21.471.662,- heeft Centurion vervolgens als volgt aangewend.

Een bedrag van € 5.067.335,-, waaronder een bedrag van € 103.525,- aan Soul Provider S.A., is uitbetaald in Costa Rica. Een bedrag van € 1.528.526,- is betaald aan eerdere inleggers (Obligaties II en III) en een bedrag van € 2.368.998,- is betaald aan eerdere kaveleigenaren. Een bedrag van € 1.957.009,- is betaald aan de inleggers van de huidige producten (Centurion Winst Certificaat (Plus), Obligatielening IV, V, VI, VII, Centurion Winstcertificaten (Plus), Goldplan, VIPplan 1, 2 en 3 en Rendementsplan). Daarnaast is

€ 1.444.488,- besteed aan het project Saint Kitts en is er in totaal voor een bedrag groot

€ 6.866.236,- aan operationele kosten gemaakt. Aan de verdachten [verdachte 1] , [verdachte 3] en [verdachte 2] is ten titel van salaris, onkosten en andere uitgaven in totaal een bedrag van

€ 2.543.089,- betaald.

De rechtbank concludeert dat de inleggelden aldus voor een zeer groot deel niet zijn aangewend zoals tijdens de verkoop van de producten werd voorgewend.

Soul Provider S.A. is een Costaricaans bedrijf van [verdachte 3] , op naam van zijn toenmalige vriendin [naam 3] . Niet kon worden vastgesteld dat de betalingen aan dit bedrijf vervolgens op enigerlei wijze in Costa Rica ten behoeve van de aankoop of ontwikkeling van vastgoed is besteed. Dat met de inleggelden het rendement en de aflossing van eerdere producten Obligaties II en III zou worden bekostigd, is nimmer ter sprake gekomen tijdens de verkoop van de nieuwe producten Centurion Winst Certificaat (Plus), Obligatielening IV, V, VI, VII, Centurion Winstcertificaten (Plus), Goldplan, VIPplan 1, 2 en 3 en Rendementsplan. Het merendeel van de aangevers verklaart dat zij niet zouden zijn ingestapt als zij dit van tevoren hadden geweten. Evenmin waren zij ingestapt als zij hadden geweten dat het eigen rendement als “sigaar uit eigen doos” werd betaald uit hun eigen inleg. Ook voelt een deel van de inleggers zich bedrogen omdat werd voorgewend dat door gebruik te maken van de Stichting Derdengelden Centurion werd voorkomen dat het inleggeld vermengd zou raken met het vermogen van Centurion, terwijl in werkelijkheid het inleggeld nadat het binnenkwam naar bankrekeningen van Centurion werd overgeboekt en van daaruit naar diverse aan Centurion gelieerde binnenlandse en buitenlandse vennootschappen overgemaakt.

Hoewel het bij het Saint Kitts project weliswaar om vastgoed lijkt te gaan, heeft deze investering niets te maken met Costa Rica en is dit project evenmin gekoppeld aan een van de genoemde beleggingsproducten. Aldus is ook dit beleggingsgeld op een andere wijze aangewend dan bij de verkoop van de producten is voorgespiegeld.

Voorts zijn in strijd met de in de aanbiedingsbrieven voorgespiegelde kostenplaatjes veel meer operationele kosten gemaakt en is ook op dit punt niet conform de beloftes gehandeld.

Daarnaast is een aanmerkelijk bedrag weggevloeid naar de verdachten [verdachte 1] , [verdachte 3] en [verdachte 2] , waarvan een groot deel in rekening courant is geboekt terwijl dit meestal niet werd afgelost.

Ten slotte is op grond van het dossier en het onderzoek ter terechtzitting komen vast te staan dat voornoemde controle en toezicht door een registeraccountant en onafhankelijke taxaties door een beëdigd taxateur nimmer hebben plaatsgevonden. Een deel van de inleggers geeft aan dat zij (mede) hierdoor zijn bewogen tot afgifte van hun inleggelden en dat zij niet waren ingestapt indien zij van tevoren hadden geweten dat toezicht en controle niet plaatsvond.

Toerekening aan Centurion B.V.

De rechtbank is op grond van bovenstaande overwegingen van oordeel dat in de periode van 20 oktober 2011 tot en met 31 juli 2014 een aantal personen, waaronder de in de tenlastelegging genoemde personen, met het oogmerk van wederrechtelijke bevoordeling is bewogen tot afgifte van een geldbedrag, eigendomsrechten dan wel winstrechten, door een samenweefsel van verdichtsels met betrekking tot de besteding van het inleggeld, kostenposten, het toezicht en de controle en de taxatie.

De rechtbank ziet zich gesteld voor de vraag of en in hoeverre deze gedragingen in redelijkheid zijn toe te rekenen aan Centurion en zal deze vraag beantwoorden aan de hand van de criteria zoals uiteengezet door de Hoge Raad in HR 21 oktober 2003 (ECLI:NL:HR:2003:AF7938).

Het antwoord op voornoemde vraag is afhankelijk van de concrete omstandigheden van het geval, waartoe mede behoort de aard van de (verboden) gedraging. Een algemene regel laat zich dus bezwaarlijk formuleren. Een belangrijk oriëntatiepunt bij de toerekening is nochtans of de gedraging heeft plaatsgevonden dan wel is verricht in de sfeer van de rechtspersoon. Een dergelijke gedraging kan in beginsel worden toegerekend aan de rechtspersoon.

Van een gedraging in de sfeer van de rechtspersoon zal sprake kunnen zijn indien zich een of meer van de navolgende omstandigheden voordoen:

- het gaat om een handelen of nalaten van iemand die hetzij uit hoofde van een dienstbetrekking hetzij uit anderen hoofde werkzaam is ten behoeve van de rechtspersoon,

- de gedraging past in de normale bedrijfsvoering van de rechtspersoon,

- de gedraging is de rechtspersoon dienstig geweest in het door hem uitgeoefende bedrijf,

- de rechtspersoon vermocht erover te beschikken of de gedraging al dan niet zou plaatsvinden en zodanig of vergelijkbaar gedrag werd blijkens de feitelijke gang van zaken door de rechtspersoon aanvaard of placht te worden aanvaard. Onder bedoeld aanvaarden is mede begrepen het niet betrachten van de zorg die in redelijkheid van de rechtspersoon kon worden gevergd met het oog op de voorkoming van de gedraging.

In dit verband constateert de rechtbank dat Centurion qua structuur en handelwijze puur

gericht is op het binnenhalen van inleggelden, waarbij de bedrijfsvoering vooral gericht is op verkoopactiviteiten, terwijl er ten gevolge van een gebrekkige administratie en ondeugdelijke interne bedrijfsstructuren nauwelijks aantoonbare reële inkomsten of winsten zijn uit de investeringsprojecten. De geldstromen liepen via de bankrekeningen van de Stichting Derdengelden Centurion, naar Centurion Vastgoed BV, van waaruit ze uit een grote pot werden uitgezet naar verschillende gelieerde vennootschappen. Als er al gelden binnenkwamen uit projecten dan kwamen deze ook in dezelfde grote pot terecht.

De rechtbank stelt vast dat het verdienmodel in feite de gedragingen (het handelen van de verkoopmedewerkers) dicteerde en deze dus passen in de normale bedrijfsvoering van de rechtspersoon. Voorts stelt de rechtbank vast dat de handelingen, nu de inleggelden via de Stichting Derdengelden Centurion op de bankrekeningen van Centurion binnenkwamen, dienstig zijn geweest voor Centurion. Daarnaast is het handelen onveranderd gebleven gedurende de gehele hiervoor genoemde periode en is het handelen door de leiding van Centurion geïnitieerd en ondanks gehoudenheid daartoe op geen enkel moment verhinderd.

Naast het daderschap van de rechtspersoon dient ook het in de tenlastelegging vereiste opzet te kunnen worden vastgesteld bij de rechtspersoon. Indien een onderneming is ingericht op het plegen van strafbare feiten of indien het bestuur van de onderneming besluit tot strafbare feiten, kan opzet worden aangenomen. Tevens kan het opzet van een individueel persoon worden toegerekend aan de rechtspersoon, afhankelijk van de interne organisatie van de rechtspersoon en van de taak en verantwoordelijkheden van de betrokken natuurlijke personen. In het algemeen zal opzet van een leidinggevende functionaris steeds kunnen worden toegerekend. De rechtbank verwijst voor haar overwegingen op dit punt naar de hiernavolgende bespreking van de rol van verdachte als feitelijk leidinggevende, in welk verband de aanwezigheid van opzet bij de verdachte wordt onderzocht; deze overwegingen dienen als hier ingelast te worden beschouwd in de sleutel van toerekening aan de rechtspersoon van het al dan niet aanwezige opzet bij de leidinggevende functionaris.

Feitelijk leidinggeven

Als minimale voorwaarden voor de strafbaarheid van feitelijk leidinggeven gelden dat de verdachte maatregelen ter voorkoming van die gedraging achterwege laat, hoewel hij daartoe bevoegd en redelijkerwijs gehouden was en hij daarbij bewust de aanmerkelijke kans heeft aanvaard dat de verboden gedraging zich zal voordoen, zodat hij die gedraging opzettelijk heeft bevorderd (HR 16 december 1986, NJ 1987/321 en HR 21 januari 1992, NJ 1992/414).

Uit de verklaring van [verdachte 1] komt naar voren dat er feitelijk drie directeuren waren, [verdachte 3] , [verdachte 2] en hijzelf. Er waren wekelijks vergaderingen op directieniveau met deze “drie-eenheid”. Er waren geen andere leidinggevenden.

Deze verklaring wordt door vele bewijsmiddelen ondersteund. De financieel administratief medewerkster [getuige 2] verklaart dat eerdergenoemden in de praktijk met zijn drieën “de hele tent runden”. Ook de accountant [naam 6] verklaart dat ze weliswaar statutair niet evenveel zeggenschap hadden, maar binnenskamers wel. Het beleid werd gezamenlijk bepaald en bij afwezigheid van de één namen de andere twee het over. Voorts blijkt dat ze alle drie salarissen op directieniveau hadden, dat zij samen verantwoordelijk waren en zich bezighielden met het aannemen van personeel en dat zij samen de hoogte van de salarissen (inclusief hun eigen salaris) bepaalden.

Niet ter discussie staat dat verdachte [verdachte 1] , in zijn hoedanigheid van formeel én feitelijk bestuurder van Centurion, betrokken was bij het in gang zetten van sommige van de hierboven genoemde geldstromen. De rechtbank noemt de betaling van eerdere inleggers met het geld van nieuwe inleggers, de geldstromen in het kader van het zogenoemde Saint Kitts-project, de oprichting van Centauro Real Estate (mede) teneinde voornoemd project te financieren zonder de naam van Centurion erin te hoeven betrekken, de valse arbeidsovereenkomsten en verdachtes schulden in rekening-courant als gevolg van o.m. zijn cocaïneverslaving.

Daarnaast heeft verdachte nagelaten zijn (statutaire) bevoegdheid tot ingrijpen in bepaalde gedragingen van Centurion aan te wenden om de betreffende gedragingen te voorkomen. De rechtbank noemt hier de oplopende rekening courant-schulden van de directieleden, de buitensporige operationele kosten in strijd met hetgeen de inleggers is voorgehouden met betrekking tot de maximaal toegestane overheadkosten, de valse loonspecificatie en werkgeversverklaring ten behoeve van de ex-vriendin van medeverdachte [verdachte 3] en ten slotte de kosten die zijn gemaakt ten behoeve van Centauro Real Estate en het project Saint Kitts.

Dat vanaf september 2013 verdachte is opgenomen in een afkickkliniek, neemt niet weg dat hem juist vanwege zijn eigen initiatief tot het in gang zetten van bepaalde geldstromen in strijd met hetgeen de inleggers was voorgespiegeld, dan wel zijn nalaten ondanks gehoudenheid tot ingrijpen bij dreiging of voortduring van voornoemde geldstromen én het feit dat verdachte tijdens zijn verblijf in de afkickkliniek zijn rekening courant-schuld aan Centurion verder heeft doen oplopen, evengoed voor de periode vanaf september 2013 kan worden verweten dat hij feitelijk leiding heeft gegeven aan voornoemde strafbare gedragingen. Voorts valt het de rechtbank op dat, hoewel verdachte zelf aangeeft dat hij na juli 2013 feitelijk en na13 februari 2014 ook statutair geen directeur meer was maar slechts adviseur, het salaris onveranderd (op directieniveau) bleef, waarbij het salaris per 1 januari 2014 nog werd verhoogd.

Afgezien van de gedragingen die hij zelf heeft geïnitieerd, en daarmee met vol opzet bedrieglijk dan wel in strijd met de waarheid heeft gehandeld, heeft hij voorts bewust de aanmerkelijke kans aanvaard dat Centurion, door concrete gedragingen van de medeverdachten [verdachte 3] en [verdachte 2] , met voornoemd opzet en met het oogmerk van wederrechtelijke bevoordeling beleggers heeft bewogen tot afgifte van kort samengevat vermogensrechten. Gelet op bovenstaande omstandigheden is er geen aanleiding anders te oordelen voor de periode vóór en na juli 2013 c.q. 13 februari 2014. Behoudens verminderde fysieke aanwezigheid wegens opname in verslavingsklinieken veranderde er voor wat betreft de bedrijfsvoering, beloningen en andere uitgaven niets wezenlijk.

De rechtbank acht dan ook wettig en overtuigend bewezen dat verdachte het onder 1 primair ten laste gelegde heeft begaan, zoals hieronder nader is omschreven.

Feit 2

In het vierde kwartaal 2013 en het eerste kwartaal 2014 heeft de controller van Centurion Vastgoed B.V., [getuige 2] liquiditeitsoverzichten gemaakt waaruit naar voren kwam dat er meer aan overheadkosten werd uitgegeven dan afgesproken was. De controller heeft [verdachte 3] en [verdachte 2] van deze overschrijdingen op de hoogte gesteld.

Getuige [getuige] , hoofd relatiebeheer bij Centurion Vastgoed B.V. heeft verklaard dat zij half september 2013 van [verdachte 3] kreeg te horen dat er teveel kosten waren en dat de kosten gedrukt moesten worden. [verdachte 3] gaf daarbij te kennen dat als men er niet mee eens was, men kon opstappen. De commissies werden aangepast en de leaseauto's moesten eruit. Ook van [verdachte 2] kreeg zij te horen dat er bezuinigd moest worden.

Getuige [getuige 2] heeft over deze overzichten onder meer verklaard dat er meer werd uitgegeven voor overhead dan er was afgesproken. De afspraak was 70% voor bouwkosten in Costa Rica en 30 % voor overhead- en interne kosten. Ook heeft zij verklaard dat de liquiditeitsoverzichten van 2013 aan [verdachte 2] zijn gemaild en dat de informatie over 2014 met [verdachte 3] en [verdachte 2] is doorgenomen: “De conclusie was dat de kosten omlaag moesten, maar ze bleven ad hoc allerlei betalingen doen waardoor het niet echt is gelukt om de kosten omlaag te brengen”, aldus getuige [getuige 2] .

Op de vraag uit welke middelen de berekende liquiditeitstekorten uiteindelijk werden betaald, antwoordde zij: "Een en een is twee. Die werden gefinancierd vanuit de 70% die bestemd was voor de bouwkosten in Costa Rica. (…) Ik heb mezelf ook afgevraagd hoe in vredesnaam de huizen gebouwd konden worden als je al 9 ton van het gereserveerde bedrag hebt besteed voor overhead. Ik heb dit uiteraard ook aan [verdachte 2] gevraagd. (…) Van de AFM moesten we overzichten maken en toen ontstond bij ons de vraag hoeveel geld er nog beschikbaar moest zijn om de lopende projecten af te bouwen. Dat heb ik [verdachte 2] gevraagd, maar daar kon hij geen goed onderbouwd antwoord op geven."

In haar tweede verhoor heeft [getuige 2] verklaard dat "ergens in het 3e of 4e kwartaal 2013” de AFM Centurion tijdelijk heeft stilgelegd. “Er mocht even niets verkocht worden. Hierdoor kwam er geen geld binnen. Het personeel moest wel worden doorbetaald en bepaalde kosten liepen wel door.”

In een brief van 14 augustus 2013 van de AFM aan Centurion Vastgoed B.V. is het volgende te lezen: "De AFM benadrukt dat indien Centurion de conclusie trekt dat zij artikel 5:2 Wft overtreedt, zij of de informatieverstrekking kan aanpassen zodat wordt voldaan aan hetgeen bepaald in voorgenoemd artikel of wordt verzocht per direct te stoppen met het aanbieden van effecten. In het laatstgenoemde geval verzoeken wij Centurion tevens om binnen drie werkdagen na dagtekening van deze brief schriftelijk aan de AFM te bevestigen dat geen effecten meer zullen worden aangeboden tot het moment dat is voldaan aan de toepasselijke regelgeving."

Zicht op faillissement vanaf 14 augustus 2013

De rechtbank is van oordeel dat het verdienmodel van Centurion zoals dat uit het dossier en ter terechtzitting is gebleken slechts reëel dan wel levensvatbaar mocht heten zolang er sprake was van steeds nieuwe inleggelden. Tegen dat licht ziet de rechtbank in de brief van de AFM d.d. 14 augustus 2013 de markering die voor verdachten het onvermijdelijke einde van voornoemd verdienmodel moet hebben ingeluid.

Gelden besteed aan oprichting Centauro

In de periode 14 september 2013 tot en met 30 juni 2014heeft Centurion Vastgoed B.V. uitgaven gedaan voor een vennootschap die niet aan een van de beleggingsproducten van Centurion Vastgoed B.V. was gekoppeld: Centauro Real Estate B.V. (hierna Centauro).

[verdachte 3] verklaarde over Centauro – zakelijk weergegeven – dat zij “hetzelfde model wilde hebben waarmee wij op de markt waren. Er zijn dingen voorgeschoten door Centurion Vastgoed BV. Dit betrof de opstart van het verkoopkantoor van Centauro. Wij hebben het verkoopkantoor overgedragen aan Centauro. We hebben namens Centurion Vastgoed BV werkzaamheden verricht omdat Centauro het Centurion-model wilde kopiëren, zodat ze op deze wijze ook geld uit de markt kon halen voor hun project. Met het project voor Centauro bedoel ik Antigua en Barbuda.”

[verdachte 2] verklaarde over Centauro: “Centauro heeft personeel en marketingdiensten afgenomen van Centurion. Zij hebben het Centurionmodel overgenomen, alsmede kennis en diensten overgenomen."

Van voornoemde uitgaven ten behoeve van Centauro – van in totaal € 399.605,04 – is een bedrag van € 203.465,82 als vordering in rekening-courant (op Centauro) geboekt. Het resterende bedrag is voor rekening van Centurion gebleven. Wat er ook zij van de mate van aflossing van voornoemde rekening courant-schuld, is naar het oordeel van de rechtbank met het aanwenden van gelden ten behoeve van Centauro sprake geweest van een onttrekking aan de boedel van Centurion. Daaraan doet niet af dat met de rekening courant-verhouding (formeel) nog sprake was van een vorderingsrecht op Centauro. Een vorderingsrecht op een derde onderneming is immers slechts een relatief recht en daarmee een (veel) minder sterk recht dan het absolute recht (dat wil zeggen: tegen een ieder in te roepen recht) op vermogensrechten van de onderneming, met andere woorden: eigen geld.

Getuige [naam 15] , enig aandeelhouder en bestuurder van Centauro, verklaart over de wijze van financiering van de activiteiten van Centauro Real Estate B.V. in de periode 15 november 2013 tot en met 14 januari 2014: "Dat is voorgeschoten door Centurion. [naam 4] heeft namens Centauro hiervoor onderhandelingen gevoerd met [verdachte 2] en [verdachte 3] . [verdachte 3] heeft hiervoor uiteindelijk de overeenkomst ondertekend. [naam 4] is verbonden aan Atlas, een bedrijf van [naam 5] .

We hebben aardig wat gebakkelei gehad over de gemaakte kosten met Centurion. Er stonden namelijk eerst kosten op over een project St Kitts van Centurion die dus niet doorbelast konden worden aan Centauro."

Getuige [getuige 2] verklaarde over de herkomst van het geld waarmee Centurion de kosten voor Centauro betaalde als volgt: “Dat kwam natuurlijk ook weer uit die grote pot met geld waarover ik eerder al verklaarde, dus uit de inleg voor de diverse producten van Centurion en uit de kavelverkoop."

Ook verklaarde ze: "De directie van Centurion wilde heel bewust dat Centauro een geheel apart bedrijf zou zijn en blijven. Voor mij was het een beetje Centurion 2."

Gelden besteed aan project St. Kitts

Centurion heeft in de periode van september 2013 tot en met januari 2014 in totaal

€ 1.435.488,--besteed aan een project genaamd “St Kitts”, een project dat niet gekoppeld is aan een van de beleggingsproducten van Centurion.

[verdachte 1] heeft over voornoemde overboekingen inzake het St. Kitts-project en het verband met Centauro verklaard dat het de bedoeling was dat Centauro een onderdeel van Centurion zou worden, maar buiten het risicovermogen om. In juli 2013 is hij op St. Kitts geweest. [verdachte 1] verklaart: “ [naam 5] was er toen al, die had een andere vlucht genomen. Ik heb gesproken en kennis gemaakt met de familie van wie [naam 5] het project kon kopen. De familie vond dat er meer geld moest komen. Er was een aanbetaling gedaan maar er moest meer geld komen. Centurion werd gepresenteerd door [naam 5] als medefinancier. De naam Centurion werd nog niet genoemd omdat wij de koppeling van de naam van [naam 5] aan Centurion wilden voorkomen. Ik wilde onze naam beschermen. Er waren toen nog geen afspraken met [naam 5] gemaakt, maar wel intenties uitgesproken voor een fifty/fifty- deal. Centurion zou zorgen voor een stukje projectfinanciering, zoals wij het al jaren deden en kennis en ervaring inbrengen (...). (…) Over de mutaties tot 11 september 2013 kan ik iets zeggen. In de periode daarna ging het met mijn gezondheid en gesteldheid snel achteruit. Wat er daarna gebeurd is, is in mijn afwezigheid gebeurd. Het vertrouwen in [verdachte 2] en [verdachte 3] was groot (…). De kosten zijn via de bank gelopen. U vraagt mij wie de opdracht heeft gegeven. Ik denk dat [verdachte 2] deze overboeking heeft gedaan omdat hij de enige was die ABNAMRO overboekingen deed. (…) [verdachte 2] of [verdachte 3] , een van hen, moet logischerwijs voor de overboeking een akkoord hebben gegeven. Er is geen andere medewerker die een dergelijke overboeking doet.”

[verdachte 1] heeft ter zitting verklaard dat er nog geen sprake was van een overeenkomst en evenmin van een gentlemen’s agreement. De rechtbank gaat er daarom vanuit dat met de overboekingen vanaf september 2013 sprake is geweest van onttrekkingen aan de boedel, nu niet is komen vast te staan dat de betreffende overboekingen hebben plaatsgevonden ter voldoening van een betalingsverplichting daterende van vóór 14 augustus 2013; het moment waarop naar het oordeel van de rechtbank het faillissement van Centurion in zicht moet zijn geweest voor de directie van Centurion.

Getuige [getuige 2] heeft over het overboeken van bedragen inzake het St. Kitts-project als volgt verklaard: "Er kwam een verzoek van [verdachte 3] om een behoorlijk bedrag over te maken. Een deel naar Nederland en een groter deel in US dollars. Beide bedragen hadden betrekking op St Kitts. Het ging om tonnen en er werd bij gezegd dat er nog een aantal van dat soort betalingen zouden volgen. Ik vroeg toen wat dan St Kitts was en merkte op dat het niet iets was waarvoor beleggers hadden ingelegd. Ik vroeg ook welk geld daarvoor dan werd gebruikt. Dat was volgens [verdachte 2] en [verdachte 3] geld dat al was verdiend, maar met dat antwoord kon ik niets. Hoe weet je namelijk hoeveel geld je hebt verdiend, er was nog niets concreets. Alleen bij het product Winstcertificaten zou je kunnen beredeneren dat er al winst was gerealiseerd. Ik kreeg de indruk dat [verdachte 2] en [verdachte 3] dachten dat dit inderdaad zo was, maar daar was discussie over omdat het een nog lopend product was. [naam 6] heeft vervolgens een mail gestuurd aan [verdachte 2] met ook de vraag wat het St Kitts-project was en met welk geld dat project werd gefinancierd. Ik wilde overeenkomsten zien waarop dit alles was gebaseerd maar het bleef allemaal vaag. (…) Er kwamen namen in naar voren waar je niet vrolijk van werd, van een bekende persoon die betrokken was bij allerlei faillissementen. [naam 5] maar ook iemand anders waarvan ik me de naam nu niet herinner. Er is, ondanks de vele vragen die ik nog had, toch geld overgemaakt voor het St Kitts-project. Ik kreeg van de directie gewoon de opdracht om het over te maken. [verdachte 3] heeft de overeenkomsten ondertekend die ik zojuist noemde. Die overeenkomsten stonden op naam van Centurion Vastgoed.”.

[verdachte 2] heeft verklaard dat [verdachte 1] initiatiefnemer was van het project St Kitts en dat hij, [verdachte 2] , weet dat er in St Kitts was geïnvesteerd. Door Centurion zijn volgens [verdachte 2] aandelen gekocht van New Ottley's Holding Ltd.

In een e-mailcorrespondentie van 30 augustus 2013 is te lezen dat [verdachte 1] in een e-mail aan [getuige 2] , met een CC aan [verdachte 2] gericht, instructies geeft om geld over te maken naar het project St. Kitts. Hij schrijft daarin dat de betaling NU gedaan moet worden en dat [verdachte 2] op dat moment naar [getuige 2] toeloopt omdat de betalingen vanaf de dollarrekeningen door [verdachte 2] geaccordeerd moeten worden.

[verdachte 3] heeft over zijn betrokkenheid bij het St. Kitts-project verklaard dat hij en [verdachte 2] het hebben overgenomen vanaf het moment dat [verdachte 1] afwezig is geraakt: “Tijdens de afwezigheid van [verdachte 1] liepen de contacten met [naam 5] via [verdachte 2] en mij. Dit was eind 2013, begin 2014. We, Centurion Vastgoed BV, zouden aandelen krijgen in een project in St. Kitts. Ik weet dat het verschillende betalingen waren, in totaal volgens mij 1,5 miljoen euro.”

Gelden besteed aan [verdachte 1] , [verdachte 3] en [verdachte 2]

In de periode na 14 augustus 2013 tot aan de datum van het faillissement van Centurion op 31 juli 2014, hebben [verdachte 1] en [verdachte 3] hun schulden in rekening-courant met Centurion verder laten oplopen: [verdachte 1] tot € 592.985,00 en [verdachte 3] tot € 167.703,00 (onder andere in verband met tandartskosten ad € 33.000,00). Alle drie de verdachten hebben zichzelf met ingang van januari 2014 hogere salarissen toegekend. Dit zou zijn geschied ‘ter compensatie van afgeschafte provisie’. De verhogingen betroffen echter een veelvoud van de provisie die zij normaliter ontvingen. Het salaris van [verdachte 1] werd verhoogd van € 11.500,- naar € 15.000,-; het salaris van [verdachte 3] werd verhoogd van € 8.000,- naar

€ 30.000,- (waarvan de helft via Centauro) en het salaris van [verdachte 2] werd verhoogd van € 10.000,- naar € 30.000,- (waarvan de helft via Centauro). De rekening-courantschuld van [verdachte 2] werd vervolgens gedeeltelijk afgelost door middel van een loonjournaalpost.

[verdachte 1] heeft in dit verband aangegeven een dure levensstijl te genieten. Hij besteedde onder meer zo’n € 7.500,- per maand aan cocaïne en bracht de kosten voor privé-verbouwingen in rekening-courant bij Centurion. Getuige [getuige 2] verklaarde over het spreekwoordelijke “gat in de hand” van [verdachte 1] , onder andere met betrekking tot een verjaardagsfeestje en verbouwing van zijn huis en dat wanneer zij een opmerking maakte dat [verdachte 1] facturen geen zakelijk uitgaven betroffen, [verdachte 2] en [verdachte 3] aangaven dat zij de facturen wel moest betalen maar dat de uitgaven dan in de rekening-courant van [verdachte 1] moesten worden geboekt. [verdachte 1] zelf heeft verklaard wel te weten dat hij zijn rekening-courantschuld niet kon aflossen.

[verdachte 1] heeft voorts advocaatkosten, in verband met een eerdere strafzaak tegen hem, van het kantoor Jaegers & Soons ad € 7.946,51 en € 9.664,10 ten laste van Centurion gebracht.