Rb. Zeeland-West-Brabant, 30-06-2016, nr. AWB - 15 , 3713

Uitspraak 30‑06‑2016

Inhoudsindicatie

Belanghebbende is nauw betrokken geweest bij de oprichting en instandhouding van de SPF waarbij belanghebbende als begunstigde en als inbrenger van het vermogen van de SPF is aangeduid. De verzochte informatie op grond van artikel 47 AWR kan van belang zijn voor de belastingheffing in Nederland. Nu belanghebbende niet aan zijn informatieverplichting heeft voldaan, heeft de inspecteur terecht een informatiebeschikking vastgesteld. De informatiebeschikkingen met betrekking tot het recht van schenking over de jaren 2007 tot en met 2009 dienen te worden vernietigd, nu de daarin gestelde vragen niet gesteld zijn ter zake van “de belastingheffing te zijnen aanzien” als bedoeld in artikel 47 AWR.

Partij(en)

RECHTBANK ZEELAND-WEST-BRABANT

Belastingrecht, meervoudige kamer

Locatie: Breda

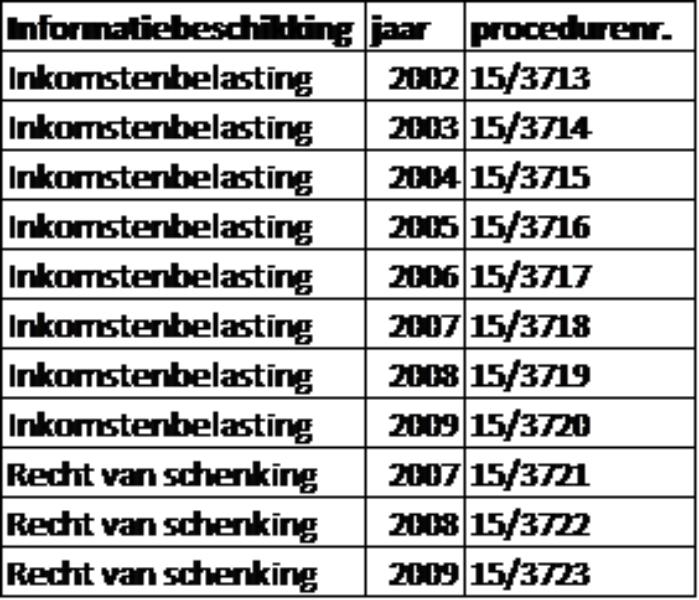

Zaaknummers BRE 15/3713 t/m 15/3723

uitspraak van 30 juni 2016

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

[belanghebbende] , wonende te [woonplaats] (Bonaire),

belanghebbende,

en

de inspecteur van de Belastingdienst,

de inspecteur.

1. Ontstaan en loop van het geding

1.1.

De inspecteur heeft met dagtekening 24 november 2014 voor de jaren 2002 tot en met 2009 de onderstaande informatiebeschikkingen inkomstenbelasting en voor de jaren 2007 tot en met 2009 de onderstaande informatiebeschikkingen schenkingsrecht genomen:

1.2.

De inspecteur heeft bij in één geschrift vervatte uitspraken op bezwaar van 30 april 2015 de voormelde informatiebeschikkingen gehandhaafd.

1.3.

Belanghebbende heeft daartegen bij brief van 29 mei 2015, ontvangen bij de rechtbank op 29 mei 2015, beroep ingesteld. Ter zake van dit beroep heeft de griffier van belanghebbende een griffierecht geheven van € 45. De inspecteur heeft een verweerschrift ingediend.

1.4.

Het onderzoek ter zitting heeft plaatsgevonden op 19 mei 2016 te Breda.

Aldaar zijn verschenen en gehoord, belanghebbende, vergezeld van zijn gemachtigde mr. [gemachtigde], verbonden aan [kantoornaam gemachtigde] te Curaçao, en namens de inspecteur [verweerder]. Van het verhandelde ter zitting is een proces-verbaal opgemaakt waarvan een afschrift tegelijk met deze uitspraak aan partijen is verzonden.

1.5.

De rechtbank heeft het onderzoek ter zitting gesloten en een schriftelijke uitspraak aangekondigd.

2. Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1.

Belanghebbende woonde in de onderhavige jaren in Nederland. Thans is hij woonachtig op Bonaire.

2.2.

In september 2013 heeft de inspecteur inlichtingen ontvangen uit Curaçao. Naar aanleiding hiervan heeft de inspecteur bij brief van 29 november 2013 belanghebbende verzocht om gegevens en inlichtingen te verstrekken op grond van artikel 47 van de Algemene wet inzake rijksbelastingen (hierna: AWR) in verband met vermoedelijke betrokkenheid van belanghebbende bij [A] (hierna: de SPF).

2.3.

De SPF is opgericht op [datum] 2001 door [B NV] op Curaçao. De SPF stelt zich ten doel het houden, beheren en uitkeren van vermogen. In artikel 2, tweede lid, onderdeel b van de statuten is bepaald dat de SPF ernaar streeft haar doel te bereiken door het doen van uitkeringen uit haar vermogen aan door de Raad van Toezicht aangewezen personen. In de statuten is [B NV] benoemd tot bestuurder. Uit de notulen van [datum] 2001 van de Raad van Toezicht van de SPF volgt dat [C NV] als nieuwe bestuurder van de SPF is benoemd. Eveneens op [datum] 2001 heeft de SPF alle aandelen verkregen in [D NV] (hierna: [D NV]) tegen een verkrijgingsprijs van € 6.000 welke schuldig is gebleven aan belanghebbende, voormalig aandeelhouder van [D NV]. Tot [datum] 2006 was [C NV] bestuurder van de SPF en daarna [E NV] (hierna: [E NV]). Van 19 november 2002 tot 30 mei 2007 was [F], belastingadviseur van belanghebbende, enig lid van de Raad van Toezicht van de SPF. Per [datum] 2009 is de SPF geliquideerd. De vereffenaar van de SPF was [E NV] welke vennootschap per [datum] 2014 is opgehouden te bestaan.

2.4.

In 2007, 2008 en 2009 heeft de SPF bij bestuursbesluiten op grond van artikel 2, tweede lid van de statuten aan [G], de zoon van belanghebbende, schenkingen gedaan van respectievelijk € 32.000, € 54.020 en € 442.677,12. Deze schenkingen werden gedaan uit de dividenduitkeringen ontvangen van [D NV]. In de betreffende jaren was [G] op Bonaire woonachtig.

2.5

2.6.

Belanghebbende heeft op 3 januari 2006 een vrijwaringsovereenkomst met [E NV] gesloten, waarin belanghebbende als inbrenger en [E NV] als bestuurder is aangemerkt. Hierin staat (voor zover van belang) het volgende vermeld:

“Artikel 1

1.1.

Inbrenger garandeert jegens Bestuurder dat de Stichting Particulier Fonds te allen tijde haar verplichtingen uit hoofde van de Bestuurdersovereenkomst jegens het Bestuur zal nakomen.(...)

Artikel 2

2.1.

Onder artikel 1.1 van de Bestuursovereenkomst zal Bestuurder naar eigen inzicht de besluiten en algemene richtlijnen naleven en uitvoeren. Inbrenger zal naar beste vermogen ervoor zorgdragen dat dergelijke besluiten en richtlijnen zullen worden genomen en vastgesteld door de daartoe geëigende organen van de Stichting Particulier Fonds in de vorm en met inachtneming van de beperkingen die door de wet en de statuten daarvoor worden voorgeschreven.

2.2.

Indien –suggesties voor- besluiten en algemene richtlijnen kenbaar worden gemaakt door een vertegenwoordiger van de Inbrenger, zal Bestuurder deze in acht mogen nemen na ontvangst van een deugdelijke bevestiging dat die vertegenwoordiger bevoegd is suggesties voor besluiten en algemene richtlijnen van tijd tot tijd kenbaar te maken. Deze bevestiging wordt geacht van kracht te blijven totdat Bestuurder schriftelijk bericht ontvangt van het tegendeel.

Artikel 3

3.1.

De inbrenger staat er voor in dat Bestuurder zal worden voorzien van alle informatie die noodzakelijk is voor behoorlijke uitoefening van haar taken uit hoofde van de Bestuursovereenkomst, waaronder doch niet beperkt tot:

- kopieën van alle besluiten van de organen van de Stichting Particulier Fonds;

- alle veranderingen of onvoorziene veranderingen van belanghebbenden der Stichting Particulier Fonds of van veranderingen in belangen van andere dan juridische aard in de Stichting Particulier Fonds;

- alle financiële informatie, in het bijzonder informatie die relevant is voor de vaststelling van de jaarrekening en de fiscale opgave van de Stichting Particulier Fonds;

- alle relevante informatie met betrekking tot transacties die namens de Stichting Particulier Fonds mogelijkerwijs zullen worden aangegaan door enige andere bestuurslid of vertegenwoordiger van de Stichting Particulier Fonds anders dan door Bestuurder zelve.

3.2.

Gedurende de periode die Bestuurder in functie is als bestuurder van de Stichting Particulier Fonds staat de inbrenger ervoor in dat de Stichting Particulier Fonds is voorzien van voldoende fondsen om haar in staat te stellen haar financiële verplichtingen na te komen.

3.3.

Inbrenger verplicht zich hierbij Bestuurder onverwijld te informeren van iedere adreswijziging van hemzelf. Inbrenger of diens rechtsvertegenwoordiger, verklaart hierbij dat wijziging van begunstigde(n) van toekomstige uitkeringen schriftelijk medegedeeld wordt aan Bestuurder. (…)”

2.7.

Bij brief van 13 augustus 2014 is aan belanghebbende voor de laatste keer verzocht om gegevens en inlichtingen te verstrekken omtrent de oprichting van de SPF. De inspecteur heeft met dagtekening 24 november 2014 informatiebeschikkingen inkomstenbelasting voor de jaren 2002 tot en met 2009 aan belanghebbende vastgesteld en informatiebeschikkingen recht van schenking voor de jaren 2007 tot en met 2009 (hierna: de informatie-beschikkingen), omdat belanghebbende niet de verzochte gegevens en informatie heeft verstrekt.

2.8.

In voormelde informatiebeschikkingen heeft de inspecteur vastgesteld dat hij de onderstaande, reeds eerder op grond van artikel 47 van de AWR verzochte, gegevens/informatie niet heeft ontvangen:

“I. Het ingevuld formulier waarin de opdracht en volmacht tot oprichting van de SPF wordt bewerkt. Dat dit formulier wel degelijk bestaat maak ik uit op de brief van [H] aan [I] (Curaçao) te Willemstad, gedateerd 25 mei 2007. Het formulier wordt overigens ook wel “administration order”of “formation order” genoemd. Een voorbeeld van [J] (Antilles) heb ik als bijlage 1 bij de brief van 13 augustus 2014 gevoegd.

II. Ten aanzien van de in 2007, 2008 en 2009 gedane schenkingen heeft uw gemachtigde aan mij enkel de formele bestuursbesluiten én de aanvaarding van de schenkingen door [G] toegezonden. Ik heb in dat kader gevraagd mij van deze schenkingen ook de voorafgaande besluitvorming toe te zenden hetgeen vastgelegd is in verslagen, emails, enz.

III. De jaarstukken van de SPF over de jaren 2004, 2005, 2006 en 2007.

IV. De jaarstukken tot en met 2011 van de volgende door [K BV] gehouden belangen: [L NV] en [M NV].

V. De volledige administratie van de SPF en de door haar gehouden naamloze vennootschap [D NV] over de periode vanaf oprichting tot 2010 en het zogenaamde compliance-dossier welke de directie aanhoudt op last van de Centrale Bank. Een voorbeelddocument uit een compliance-dossier heb ik als bijlage 2 bij de brief van 13 augustus 2014 gevoegd.”

2.9.

Belanghebbende heeft tegen de informatiebeschikkingen bezwaar gemaakt. De inspecteur heeft de informatiebeschikkingen bij in één geschrift vervatte uitspraken op bezwaar herzien in zoverre dat deze nog enkel betrekking hebben op de vragen I, II en V als vermeld in 2.8.

3. Geschil

3.1.

In geschil is het antwoord op de vraag of de informatiebeschikkingen terecht zijn genomen. Meer in het bijzonder is in geschil de antwoorden op de volgende vragen:

1. Heeft belanghebbende voldaan aan zijn verplichting tot het verstrekken van inlichtingen in de zin van artikel 47 van de AWR?

2. Heeft de inspecteur door het vaststellen van de informatiebeschikkingen disproportioneel en in strijd met het evenredigheidsbeginsel gehandeld?

3. Is sprake van détournement de pouvoir van de zijde van de inspecteur?

Belanghebbende beantwoordt deze vragen bevestigend en de inspecteur ontkennend.

3.2.

Partijen doen hun standpunten steunen op de gronden die daartoe door hen zijn aangevoerd ter zitting en in de van hen afkomstige stukken.

3.3.

Belanghebbende concludeert tot gegrondverklaring van de beroepen, vernietiging van zowel de uitspraken op bezwaar als de informatiebeschikkingen. De inspecteur concludeert tot ongegrondverklaring van de beroepen.

4. Beoordeling van het geschil

4.1.1.

Artikel 52a, eerste lid, van de AWR bepaalt, voor zover te dezen van belang, het volgende: “1. Indien met betrekking tot een op te leggen aanslag, navorderingsaanslag of naheffingsaanslag of een te nemen beschikking niet of niet volledig wordt voldaan aan de verplichtingen ingevolge artikel 41, 47, 47a, 49, 52, (…), kan de inspecteur dit vaststellen bij voor bezwaar vatbare beschikking (informatiebeschikking).”

4.1.2.

Artikel 47, eerste lid, van de AWR luidt:“Ieder is gehouden desgevraagd aan de inspecteur: a. de gegevens en inlichtingen te verstrekken welke voor de belastingheffing te zijnen aanzien van belang kunnen zijn;b. de boeken, bescheiden en andere gegevensdragers of de inhoud daarvan – zulks ter keuze van de inspecteur – waarvan de raadpleging van belang kan zijn voor de vaststelling van de feiten welke invloed kunnen uitoefenen op de belastingheffing te zijnen aanzien, voor dit doel beschikbaar te stellen.”

4.1.3.

Artikel 49, eerste lid, van de AWR luidt: “De gegevens en inlichtingen dienen duidelijk, stellig en zonder voorbehoud te worden verstrekt, mondeling, schriftelijk of op andere wijze — zulks ter keuze van de inspecteur — en binnen een door de inspecteur te stellen termijn.”

4.2.

Op de inspecteur rust de bewijslast om aannemelijk te maken dat de informatie en gegevens die hij bij belanghebbende heeft opgevraagd van belang kunnen zijn voor de belastingheffing van belanghebbende. De rechtbank overweegt in dit verband als volgt.

Informatiebeschikkingen inkomstenbelasting 2002 t/m 2009

4.3.1.

Uit de in 2.3 tot en met 2.6 vermelde feiten leidt de rechtbank af dat belanghebbende nauw betrokken is geweest bij de oprichting en instandhouding van de SPF waarbij belanghebbende als begunstigde (zie 2.5) en als inbrenger (zie 2.6) van het vermogen van de SPF is aangeduid. De na bezwaar resterende vragen I, II en V kunnen naar het oordeel van de rechtbank van belang zijn om opheldering te krijgen over de vraag of belanghebbende uitkeringsgerechtigd was dan wel kon beschikken over het vermogen van de SPF als ware het zijn eigen vermogen. In het eerste geval zal de gerechtigdheid in het algemeen aan te merken zijn als een bezitting als bedoeld in artikel 5.3 van de Wet IB 2001. In het tweede geval kunnen de bezittingen van de SPF aan belanghebbende worden toegerekend hetgeen eveneens gevolgen kan hebben voor de heffing van inkomstenbelasting over de onderhavige jaren.

4.3.2.

De rechtbank acht aannemelijk dat belanghebbende, gelet op de nauwe betrokkenheid (zie 4.3.1), beschikt, althans kan beschikken, over de bij de vragen I, II en V verzochte informatie/gegevens. Op belanghebbende rust dan de verplichting om deze informatie ingevolge artikel 47 van de AWR en met inachtneming van artikel 49 van de AWR te overleggen. Aangezien belanghebbende hieraan niet heeft voldaan, heeft de inspecteur terecht in zoverre de informatiebeschikkingen in de zin van artikel 52a, eerste lid van AWR vastgesteld.

4.3.3.

Het verweer van belanghebbende dat hij reeds aan zijn informatieverplichting heeft voldaan, aangezien de voormalig bestuurder van de SPF heeft aangegeven niet over alle verzochte stukken te beschikken, slaagt niet, omdat de rechtbank niet aannemelijk acht dat belanghebbende als inbrenger van de SPF niet over deze gegevens beschikt of kan beschikken. Om diezelfde reden faalt de stelling van belanghebbende dat van hem niet mag worden verwacht dat hij de informatie bij derden inwint, hetgeen zonder gerechtelijke procedure onmogelijk is. Voorts rust, anders dan belanghebbende meent, op hem een inspanningsverplichting om de verzochte informatie waarover belanghebbende kan beschikken te vergaren. Deze stopt niet bij het enkel opvragen van informatie bij een voormalig bestuurder van de SPF.

4.3.4.

De stelling van belanghebbende dat de inspecteur reeds over alle verzochte informatie beschikt, waaronder de gehele administratie van de SPF, acht de rechtbank niet aannemelijk na de geloofwaardige verklaring door de inspecteur ter zitting dat hij niet over de verzochte informatie beschikt. De rechtbank acht het handelen van de inspecteur niet in strijd met de algemene beginselen van behoorlijk bestuur, waaronder het evenredigheidsbeginsel en détournement de pouvoir. Ook van disproportioneel handelen van de zijde van de inspecteur is naar het oordeel van de rechtbank geen sprake. De inspecteur had en heeft een gerechtvaardigd belang bij de informatieverzoeken. Gelet op hetgeen hiervoor is overwogen, valt niet in te zien dat de verzoeken niet proportioneel zijn. De door belanghebbende aangevoerde omstandigheid dat de inspecteur de mogelijkheid heeft een uitwisselingsverzoek met betrekking tot deze informatie in te dienen bij Curaçaose fiscale autoriteiten, baat hem evenmin.

4.3.5.

Gelet op het vorenstaande zijn de informatiebeschikkingen inkomstenbelasting 2002 tot en met 2009 terecht opgelegd en dienen de beroepen in zoverre ongegrond verklaard te worden. Nu belanghebbende nog steeds de gevraagde informatie kan geven en in aanmerking genomen dat geen sprake is van onredelijk gebruik van procesrecht, zal de rechtbank hem daartoe op de voet van artikel 27e, tweede lid, van de AWR een termijn stellen.

Informatiebeschikkingen recht van schenking 2007 t/m 2009

4.4.1.

De rechtbank stelt voorop dat de informatiebeschikkingen met betrekking tot het recht van schenking over de jaren 2007 tot en met 2009 zijn genomen omdat belanghebbende volgens de inspecteur niet heeft voldaan aan zijn verplichtingen ingevolge artikel 47 van de AWR. Naar het oordeel van de rechtbank kunnen alleen vragen die van belang kunnen zijn voor de belastingheffing van belanghebbende zelf de grondslag vormen voor het nemen van de onderhavige informatiebeschikkingen (zie 4.1 en 4.2).

4.4.2.

De stelling van de inspecteur dat belanghebbende de meest gerede partij is om informatie te verstrekken die van belang kan zijn voor de heffing van schenkingsrecht bij de zoon, maakt niet dat sprake is van vragen met betrekking tot de belastingheffing ten aanzien van belanghebbende. Dit is niet anders indien de schenking vrij van recht zou zijn gedaan door belanghebbende. De zoon blijft de belastingplichtige, ten aanzien van wie een eventuele aanslag recht van schenking zou kunnen worden opgelegd. Dat een schenking vrij van recht is gedaan, houdt in die zin slechts in dat de schenker het schenkingsrecht voor zijn rekening neemt, en indien de verkrijger alsnog het schenkingsrecht betaalt, hij een civielrechtelijke vordering krijgt op de schenker. Een dergelijke civielrechtelijke vordering kwalificeert naar het oordeel van de rechtbank niet als ‘belastingheffing te zijnen aanzien’ als bedoeld in artikel 47, eerste lid van de AWR.

4.4.3.

De inspecteur heeft nog aangevoerd dat er ook nog schenkingen gedaan zouden kunnen zijn aan belanghebbende. Het ontbreekt echter aan enige concrete aanwijzing dat de SPF in de jaren 2007 t/m 2009 mogelijk eveneens aan belanghebbende schenkingen heeft gedaan en voorts hebben de vragen van de inspecteur betrekking op specifieke schenkingen aan de zoon, zodat deze stelling van de inspecteur faalt.

4.4.4.

Gelet op hetgeen in 4.4.1 tot en met 4.4.3 is overwogen kunnen de informatiebeschikkingen recht van schenking 2007 tot en met 2009 niet in stand blijven. De beroepen dienen in zoverre gegrond verklaard te worden.

5. Proceskosten

5.1.

Nu de beroepen betreffende de informatiebeschikkingen recht van schenking gegrond zijn, vindt de rechtbank aanleiding de inspecteur te veroordelen in de kosten die belanghebbende in verband met de behandeling van de bezwaren en de beroepen redelijkerwijs heeft moeten maken. De zaken met procedurenummers 15/3721 t/m 15/3723 worden door de rechtbank als samenhangende zaken beschouwd. Voor wat betreft de veroordeling van de inspecteur in de kosten van de bezwaarfase overweegt de rechtbank dat de informatiebeschikkingen recht van schenking door de rechtbank worden herroepen wegens aan de inspecteur te wijten onrechtmatigheid.

5.2.

De door de inspecteur te vergoeden kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.238 (1 punt voor het indienen van het bezwaarschrift, met een waarde per punt van € 246, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 496 en een wegingsfactor 1).

6. Beslissing

In de zaken met betrekking tot de informatiebeschikkingen inkomstenbelasting 2002 tot en met 2009 (procedurenummers 15/3713 t/m 15/3720):

De rechtbank:

- verklaart de beroepen ongegrond;

- stelt belanghebbende in de gelegenheid om binnen twee maanden na verzending van deze uitspraak alsnog aan de inspecteur de gevraagde informatie zoals vermeld onder I, II en V van de informatiebeschikkingen te verstrekken.

In de zaken met betrekking tot de informatiebeschikkingen recht van schenking 2007 tot en met 2009 (procedurenummers 15/3721 t/m 15/3723):

De rechtbank:

- verklaart de beroepen gegrond;

- vernietigt de uitspraken op bezwaar;

- vernietigt de informatiebeschikkingen recht van schenking 2007 t/m 2009;

- veroordeelt de inspecteur in de proceskosten van belanghebbende ten bedrage van

€ 1.238;

- gelast dat de inspecteur het door belanghebbende betaalde griffierecht van € 45 aan deze vergoedt.

Deze uitspraak is gedaan op 30 juni 2016 door mr.drs. M.H. van Schaik, voorzitter,

mr. W.A.P. van Roij en mr. M. Harthoorn, rechters, en op dezelfde dag in het openbaar uitgesproken in tegenwoordigheid van mr. M.H. van Heel, griffier.

De griffier, De voorzitter,

Afschrift aangetekend verzonden aan partijen op:

Aan deze uitspraak hoeft eerst uitvoering te worden gegeven als de uitspraak onherroepelijk is geworden. De uitspraak is onherroepelijk als niet binnen zes weken na verzending van de uitspraak een rechtsmiddel is aangewend of onherroepelijk op het aangewende rechtsmiddel is beslist (artikel 27h, derde lid en artikel 28, zevende lid AWR).

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te ‘s-Hertogenbosch (belastingkamer), Postbus 70583, 5201 CZ ’s-Hertogenbosch.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd;2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.

Voor burgers is het mogelijk hoger beroep digitaal in te stellen. Hiervoor kan gebruik worden gemaakt van de formulieren op Rechtspraak.nl / Digitaal loket bestuursrecht.