Rb. Leeuwarden, 18-12-2012, nr. AWB 11/2021

Uitspraak 18‑12‑2012

Inhoudsindicatie

Onverbindendheid verordening Dantumadiel.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

procedurenummer: AWB 11/2021

uitspraak van de meervoudige kamer van 18 december 2012 als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[eiser],

wonende te [woonplaats],

eiser,

en

de heffingsambtenaar van de gemeente Dantumadiel,

verweerder,

gemachtigde [gemachtigde].

Procesverloop

Verweerder heeft aan eiser een aanslag (aanslagnummer [nummer]) inzake leges omgevingsvergunning opgelegd.

Verweerder heeft bij uitspraak op bezwaar van 19 augustus 2011 de aanslag gehandhaafd.

Eiser heeft daartegen bij brief van 25 augustus 2011, ontvangen bij de rechtbank op 24 augustus 2011, beroep ingesteld.

Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

Partijen hebben vóór de zitting nadere stukken ingediend. Deze stukken zijn telkens in afschrift verstrekt aan de wederpartij.

Het onderzoek ter zitting heeft plaatsgevonden op 17 oktober 2012 te Leeuwarden.

Eiser is daar in persoon verschenen, bijgestaan door [bijstand]. Namens verweerder is verschenen zijn gemachtigde, bijgestaan door [bijstand].

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.1 Eiser heeft op [datum] 2011 bij de gemeente Dantumadiel (de gemeente) een aanvraag ingediend tot verlening van een omgevingsvergunning voor het oprichten van een woning met garage/berging op een perceel aan [adres].

1.2 De omgevingsvergunning is op [datum] 2011 door de gemeente verleend.

1.3 In verband met het in behandeling nemen van de bij 1.1 vermelde aanvraag heeft verweerder eiser met dagtekening [datum] 2011 een aanslag leges omgevingsvergunning opgelegd van € 4.853,35. De aanslag is gebaseerd op de Verordening op de heffing en invordering van leges 2011 (Legesverordening), vastgesteld op 14 december 2010, en de daarbij behorende Tarieventabel, ingaande op 1 januari 2011 (Tarieventabel).

1.4 In de Tarieventabel staat - voorzover hier van belang - het volgende:

"Titel 2 Dienstverlening vallend onder fysieke leefomgeving (…)

Hoofdstuk 1 Begripsomschrijvingen (…)

2.1.1 Voor de toepassing van deze titel wordt verstaan onder:

(…)

2.1.1.2 bouwkosten:

Onder bouwkosten wordt verstaan de aannemingssom inclusief omzetbelasting, (…)

2.3.1 Bouwactiviteiten

2.3.1.1 Indien de aanvraag om een omgevingsvergunning betrekking heeft op een bouwactiviteit als bedoeld in artikel 2.1, eerste lid, onder a, van de Wabo, bedraagt het tarief voor het in behandeling nemen van de aanvraag voor iedere € 500,00 van de kosten van het werk (bouwkosten), waarvoor de vergunning wordt aangevraagd, met een minimum van € 47,75: € 12,60

(…)

2.3.4 Planologisch strijdig gebruik

Indien de aanvraag om een vergunningsverlening betrekking heeft op een activteit als bedoeld in artikel 2.1, eerste lid, onder c, van de Wabo bedraagt het tarief: € 112,15

(…)

2.3.19 Advies

2.3.19. Onverminderd het bepaalde in de voorgaande onderdelen van dit hoofdstuk bedraagt het tarief, indien een daartoe bij wettelijk voorschrift aangewezen bestuursorgaan of andere instantie advies moet uitbrengen over de aanvraag of het ontwerp van de beschikking op de aanvraag om een omgevingsvergunning, het bedrag dat door het aangewezen bestuursorgaan of andere instantie bij de gemeente hiervoor in rekening wordt gebracht."

1.5 Voor de berekening van de hoogte van de bij 1.3 vermelde aanslag is verweerder uitgegaan van de door eiser aangegeven bouwkosten van € 148.000 (exclusief BTW).

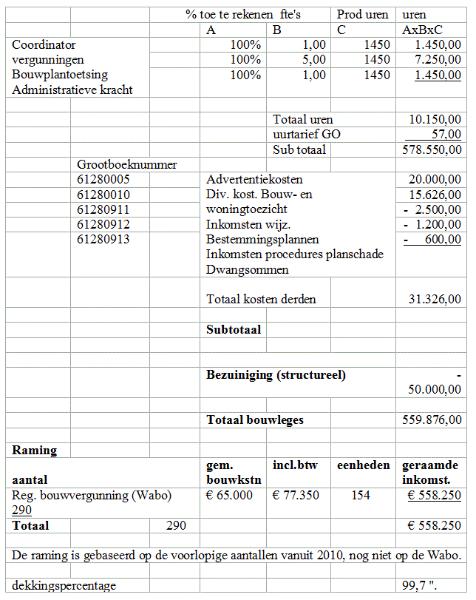

In de bij 1.2 vermelde vergunning is het legesbedrag als volgt gespecificeerd:

Legesbedrag

1.6 Verweerder heeft als bijlage 6 bij het verweerschrift een overzicht gevoegd uit de begroting 2011 van de gemeente. Dit overzicht vermeldt de volgende gegevens:

"Bouwleges 2011

Gbn 61280910

Overzicht begroting 2011

1.7 De Rekenkamercommissie Noordoost Fryslân heeft de Adviesgroep WOZ & Lokale Heffingen van Deloitte Belastingadviseurs B.V. te Zwolle (Deloitte) verzocht een onderzoek te doen naar de kostentoerekening en kostendekkendheid van een aantal tarieven, heffingen en leges van de gemeente. Deloitte heeft op 20 mei 2011 de "Rapportage kostentoerekening en kostendekking afvalstoffenheffing, rioolheffing, lijkbezorgingsrechten, bouwleges en leges burgerzaken Gemeente Dantumadiel" (Rapportage) uitgebracht.

De hoofdvraag bij dit onderzoek luidt volgens onderdeel 2.1 van de Rapportage als volgt: "Zijn de tarieven en de toerekeningssystematiek van de leges/heffingen volgens de daarvoor landelijk geldende wettelijke uitgangspunten en de gemeentelijke besluiten vastgesteld c.q. opgesteld en uitgevoerd?".

1.8 In hoofdstuk 3 van de Rapportage rapporteren de onderzoekers hun bevindingen. Deze luiden - voorzover hier van belang - als volgt:

"Dantumadiel hanteert als kostenverdeelmethode de kostenplaatsenmethode. In die methode worden alle kosten van de organisatie toegedeeld aan alle in de organisatie werkzame personen, om zo een "kostprijs per uur" of een kostprijs per medewerker te berekenen. (…)

Dantumadiel gaat uit van de veronderstelling dat een fte 1450 productieve uren per jaar maakt. Wij hebben begrepen dat de berekening van deze 1450 niet meer is te achterhalen. Om een oordeel te krijgen over de waarschijnlijkheid van deze aanname, vergelijken we dit aantal met het aantal productieve uren uit de Handleiding overheidstarieven 2011 van het ministerie van Financiën. Deze handleiding gaat uit van 1372 productieve uren. (…) Nader onderzoek naar het aantal productieve uren lijkt geboden. (…)

Doordat er geen tijdsregistratie is, is de kostendekkendheid van de verschillende heffingen niet volledig zuiver te bepalen. Overwogen dient te worden of er een tijdsregistratie in het leven moet worden geroepen voor de producten die aan derden in rekening worden gebracht."

In onderdeel 3.5 over bouwleges worden - voorzover hier van belang - de volgende conclusies getrokken:

"De kostendekkendheid van de bouwleges 2011 is op ramingsbasis 100% en van de sloopleges 73%. De kostendekkendheid van de vrijstellingsprocedures is niet vast te stellen. (…)

De (marginale) kosten en opbrengsten van planschadeprocedures en dwangsommen worden ten onrechte aan de leges toegerekend.

De toerekenbare kosten kunnen fors worden verhoogd met de kosten van eerste controle op het naleven van vergunningsvoorschriften. Voor de exacte hoogte van de toerekenbare kosten dient nader onderzoek te worden gedaan.

De gemeente loopt een risico dat de rechter de legestarieven in een procedure onverbindend verklaart. Er is namelijk geen raming op het niveau van de Wabo-kolom."

In hoofdstuk 5 van de Rapportage wordt het antwoord op de bij 1.7 vermelde hoofdvraag gegeven. Dit antwoord luidt - voorzover hier van belang - als volgt:

"Uit ons onderzoek blijkt dat er bij de rioolheffing, lijkbezorgingsrechten, bouwleges en leges burgerzaken onvoldoende transparantie is om de kostentoedeling en kostendekkendheid eenvoudig te kunnen controleren: informatie dient uit veel verschillende bronnen te worden verzameld en geïnventariseerd, sommige informatie is niet voor handen (zie hoofdstuk 3). Dit betekent overigens nog niet dat de tariefstelling onjuist is of dat de kostendekkendheid niet kan worden bepaald."

1.9 In antwoord op vragen heeft de loco-gemeentesecretaris van de gemeente op 7 december 2011 onder andere het volgende aan de gemeenteraad meegedeeld:

"Zoals ook bij de beantwoording van vragen over de gemeenterekening 2010 is aangegeven is de formatie bouwplantoetsers sinds 2008 regelmatig aangepast aan de werkvoorraad. Zoals u bekend is zijn er in de jaren vóór 2008 middelen door uw raad beschikbaar gesteld om tijdelijke medewerkers aan te stellen om ontstane achterstanden weg te werken.

In het jaar 2008 was er al geen sprake meer van inhuur van tijdelijke medewerkers bij de eenheid Fergunnings. Vervolgens heeft u in de opvolgende begrotingen kunnen zien dat nogmaals twee volledige fte's bij deze eenheid zijn wegbezuinigd zodat er op dit moment, afgezien van administratieve ondersteuning en teamleiding slechts 2,8 fte aan bouwplantoetsers aanwezig zijn die jaarlijks gemiddeld toch driehonderd aanvragen afhandelen.".

Geschil

2.1 In geschil is het antwoord op de vraag of de Legesverordening van de gemeente onverbindend is. Daarbij spitst het geschil zich toe op de vragen of de opbrengstlimiet van artikel 229b, eerste lid, van de Gemeentewet is overschreden en of de tariefstelling in de Legesverordening leidt tot een onredelijke en willekeurige belastingheffing.

2.2 Eiser stelt zich op het standpunt dat de verordening onverbindend is omdat de gemeente niet heeft voldaan aan de criteria voor transparantie en kostendekkendheid. Volgens eiser bestaat onvoldoende inzicht in de door de gemeente toegerekende kosten, zijn deze deels onjuist en ontbreekt het aan een transparante opbouw van de baten. Eiser voert tevens aan dat de (lineaire) tarieven van de gemeente te hoog zijn in vergelijking met omringende gemeenten en dat deze tarieven bovendien door de gemeente ten onrechte over de bouwsom inclusief BTW worden berekend.

2.3 Eiser concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en vernietiging van de aanslag.

2.4 Verweerder stelt zich op het standpunt dat de door de gemeente gebruikte kostentoerekeningsmethodiek voldoet aan alle wettelijke vereisten en dat uit de overgelegde ramingen volgt dat de opbrengstlimiet van artikel 229b, eerste lid, van de Gemeentewet niet is overschreden. Ten aanzien van de tarieven voert verweerder aan dat het vaststellen daarvan tot de autonome bevoegdheid van de gemeenteraad behoort, tenzij er sprake is van onredelijke of willekeurige belastingheffing. De vergelijking met tarieven van andere gemeenten is weinig zinvol, omdat elke gemeente zijn eigen werkprocessen en kostenstructuren kent.

2.5 Verweerder concludeert tot ongegrondverklaring van het beroep.

2.6 Partijen doen hun standpunten steunen op de gronden die daartoe door hen zijn aangevoerd in de van hen afkomstige stukken.

Beoordeling van het geschil

Vooraf omtrent de stukken van het geding

3.1 Verweerder heeft de rechtbank verzocht een aantal van de door eiser overgelegde stukken niet toe te laten tot het geding. Het betreft de bijlagen die eiser bij zijn brieven van 28 november 2011 en 18 december 2011 aan de rechtbank heeft gevoegd. Verweerder stelt zich op het standpunt dat deze stukken een politieke lading en achtergrond hebben en dat de politiek evenals de in deze context tot stand gekomen stukken buiten dit geding dienen te worden gehouden.

3.2 De rechtbank wijst het verzoek van verweerder af. Het staat partijen in een fiscale procedure vrij stukken aan te dragen die naar hun mening kunnen bijdragen tot het bewijs van het door hen gestelde. Dit heeft evenzeer te gelden voor bewijsstukken met een eventuele politieke lading en achtergrond. De rechtbank merkt in dit kader bovendien op dat de door eiser overgelegde stukken, naar hij heeft gesteld en door verweerder niet is weersproken, openbare stukken zijn en dat overlegging daarvan dus niet in strijd is met enige geheimhoudingsverplichting van de kant van eiser. De rechtbank zal de desbetreffende stukken daarom tot de gedingstukken rekenen.

Omtrent de opbrengstlimiet

3.3 Ingevolge artikel 229b, eerste lid, van de Gemeentewet worden in verordeningen op grond waarvan rechten als bedoeld in artikel 229, eerste lid, onder a en b, worden geheven, de tarieven zodanig vastgesteld dat de geraamde baten van de rechten niet uitgaan boven de geraamde lasten ter zake (opbrengstlimiet). Eiser heeft aangevoerd dat de tariefstelling van de Legesverordening in 2011 niet aan deze opbrengstlimiet voldoet.

3.4 In het arrest van 24 april 2009, nr. 07/12961, LJN: BI1968, heeft de Hoge Raad ten aanzien van de opbrengstlimiet het volgende overwogen:

"(…) Een geschil over, kort gezegd, limietoverschrijding wordt procesrechtelijk hierdoor gekenmerkt dat niet de belanghebbende die het geschilpunt opwerpt, maar de heffingsambtenaar de partij is die beschikt over de gegevens die noodzakelijk zijn voor de beoordeling van dat geschilpunt. Die omstandigheid leidt tot de hierna te omschrijven (verzwaarde) eisen aan de motivering die de heffingsambtenaar geeft voor zijn betwisting dat de limiet is overschreden.

3.2.2. Indien een belanghebbende aan de orde stelt of de in artikel 229b, lid 1, van de Gemeentewet bedoelde geraamde baten de in dat artikel bedoelde geraamde 'lasten ter zake' hebben overschreden, dient de heffingsambtenaar inzicht te verschaffen in de desbetreffende ramingen.

3.2.3. Indien de belanghebbende ten aanzien van één of meer posten in de raming in twijfel trekt of de post kan worden aangemerkt als een 'last ter zake', dient de heffingsambtenaar nadere inlichtingen over deze post(en) te verstrekken, teneinde - naar vermogen - deze twijfel weg te nemen.

3.2.4. Indien de belanghebbende niet stelt dat de in deze inlichtingen begrepen feitelijke gegevens onjuist zijn, heeft de rechter slechts de rechtsvraag te beantwoorden of, uitgaande van die feiten, de desbetreffende post kan worden aangemerkt als een 'last ter zake'. Bij ontkennende beantwoording van die vraag dient hij te beoordelen of daardoor de opbrengstlimiet is overschreden.

3.2.5. Indien de belanghebbende wél stelt dat die feitelijke gegevens onjuist zijn, en de heffingsambtenaar deze stelling van de belanghebbende betwist, komt bewijslevering aan de orde. In dat geval draagt de belanghebbende de bewijslast van zijn stelling dat de door de heffingsambtenaar verschafte feitelijke gegevens onjuist zijn, omdat die onjuistheid een voorwaarde is voor het intreden van het rechtsgevolg dat hij inroept (onverbindendheid van de verordening). Na bewijslevering dient de rechter, uitgaande van de feiten die hij bewezen acht, de rechtsvraag te beantwoorden die hiervoor in 3.2.4 is omschreven, en in het licht daarvan te beoordelen of de opbrengstlimiet is overschreden. (…)"

3.5 Het hierboven bij rechtsoverweging 3.2.3 bedoelde inzicht kan worden verschaft op basis van de gemeentelijke begroting, maar ook op basis van andere gegevens, waaronder gegevens die niet zijn bekendgemaakt ten tijde van de vaststelling van de verordening (HR 16 april 2010, 08/02001, LJN : BM1236). In deze procedure heeft verweerder in dat kader onder andere het bij 1.6 vermelde overzicht uit de begroting 2011 en de bij 1.7 vermelde Rapportage overgelegd. Naar het oordeel van de rechtbank heeft verweerder daarmee het vereiste inzicht in de ramingen verschaft en in voldoende mate nadere inlichtingen verstrekt.

3.6 De rechtbank begrijpt dat eiser met zijn bij 2.2 vermelde standpunten vooral heeft bedoeld te stellen, overeenkomstig bovenvermelde overweging 3.2.5 van de Hoge Raad, dat de baten en (een deel van) de lasten, zoals opgenomen in de begroting bouwleges 2011, feitelijk onjuist zijn. Eiser heeft in dit kader aangevoerd dat een transparante opbouw van de baten ontbreekt. Daarnaast ontbreekt een transparante opbouw van de toegerekende arbeidsuren, omdat door de gemeenteambtenaren geen uren worden bijgehouden en tevens onduidelijk is hoeveel ambtenaren zich in 2011 met omgevingsvergunningen hebben bezig gehouden. Het in de raming gehanteerde aantal van 7,0 (zogeheten) fte's kan, gezien de aan de gemeenteraad verstrekte informatie (zie 1.9), volgens eiser niet juist zijn. Eiser stelt tevens dat het bedrag van de ingeboekte bezuinigingen van € 50.000 willekeurig is.

3.7 Verweerder heeft de hiervoor vermelde stellingen van eiser betwist. Uit rechtsoverweging 3.2.5 van het arrest van 24 april 2009 volgt dan dat eiser de bewijslast van deze stellingen draagt.

3.8 Ten aanzien van de in de raming opgenomen arbeidskosten ten bedrage van € 578.550 heeft eiser gesteld dat bij de berekening daarvan wordt uitgegaan van een onjuist aantal uren en een onjuist aantal fte's. De rechtbank overweegt ten aanzien van deze arbeidskosten als volgt. In de ramingen wordt uitgegaan van 7,0 fte, waarbij voor elke fte wordt gerekend met 1.450 productieve uren per jaar. Tussen partijen is niet in geschil dat de ambtenaren van de gemeente geen tijdregistratie bijhouden. Door de onderzoekers van Deloitte is geconstateerd (zie 1.8) dat niet duidelijk is hoe de gemeente het aantal productieve uren van 1.450 per fte per jaar heeft berekend en tevens dat dit aantal uren hoger is dan het aantal productieve uren volgens de Handleiding overheidstarieven 2011 van het ministerie van Financiën. Daarbij volgt uit de antwoorden van de loco-gemeentesecretaris op vragen van de gemeenteraad (zie 1.9) dat de gemeenteraad in opvolgende begrotingen heeft kunnen constateren dat er fte's zijn wegbezuinigd bij de afdeling bouwvergunningen. Volgens de informatie van de loco-gemeentesecretaris waren in december 2011 nog slechts 2,8 fte's bouwplantoetsers aanwezig. De door verweerder overgelegde begroting voor 2011 gaat echter uit van 5 fte's bouwplantoetsers. Gelet op het voorgaande, in onderlinge samenhang bezien, acht de rechtbank eiser geslaagd in zijn bewijslast dat de arbeidskosten van € 578.550 feitelijk niet juist kunnen zijn. Dit klemt te meer, nu het hier een absoluut en relatief hoog bedrag betreft, dat van grote invloed is bij de toetsing aan de opbrengstlimiet.

3.9 Ten aanzien van de door eiser betwiste structurele bezuiniging in de raming ten bedrage van € 50.000 overweegt de rechtbank als volgt. Verweerder heeft ter zitting toegelicht dat het hier een bezuiniging van 1 fte betreft. De rechtbank constateert dat, uitgaande van de door de gemeente gehanteerde uitgangspunten, een bezuiniging van 1 fte niet correspondeert met een bedrag van € 50.000. Het aantal arbeidsuren van 1 fte bedraagt immers volgens de begroting 1.450, vermenigvuldigd met het door de gemeente gehanteerde uurtarief van € 57 zou dat een bedrag aan bezuinigingen opleveren van € 82.650. De rechtbank concludeert daarom dat eiser ook op dit punt geslaagd is in zijn bewijslast dat deze post in de begroting niet juist is.

3.10 Eiser heeft daarnaast gesteld dat de raming van de baten is gebaseerd op onjuiste uitgangspunten. De rechtbank betrekt in haar oordeel over de raming van de baten dat uit de stukken van het geding en verweerders toelichting ter zitting volgt dat bij deze raming geen rekening is gehouden met de gevolgen van de per 1 oktober 2010 in werking getreden Wet algemene bepalingen omgevingsrecht (Wabo). Het geraamde aantal vergunningen en de gemiddelde bouwkosten voor het jaar 2011 zijn enkel gebaseerd op het aantal aangevraagde vergunningen en de gemiddelde bouwkosten in het jaar 2010, zonder dat daarbij bijstellingen of aanpassingen hebben plaatsgevonden in verband met de hiervoor bedoelde wetswijzigingen. Verweerder heeft ter zitting verklaard dat in het najaar van 2010, ten tijde van de ramingen 2011, nog onduidelijk was in hoeverre de invoering van de Wabo van invloed zou zijn op het aantal af te geven vergunningen in 2011. Naar het oordeel van de rechtbank kan onzekerheid over de precieze uitwerking van nieuwe wetgeving op zich een complicerende factor vormen bij het opstellen van ramingen. Indien een gemeente, vanwege die onzekerheid, bij de ramingen dan maar in het geheel geen rekening met de gevolgen van dergelijke nieuwe wetgeving houdt, kan naar het oordeel van de rechtbank niet gezegd worden dat die ramingen op basis van juiste uitgangspunten tot stand zijn gekomen. De rechtbank acht eiser daarom ook op dit punt in zijn bewijslast geslaagd.

3.11 Verweerder heeft ten aanzien van de begroting 2011 nog aangevoerd dat niet alle verhaalbare kosten zijn toegerekend, bijvoorbeeld niet de kosten voor de eerste controle naar aanleiding van een verleende vergunning. Volgens verweerder zijn dus eerder te weinig dan te veel kosten toegerekend en is daarom aan de opbrengstlimiet voldaan. De rechtbank constateert ten eerste dat deze stelling van verweerder een bevestiging inhoudt van eisers stelling dat de begroting 2011 onjuistheden bevat. Vervolgens constateert de rechtbank dat deze stelling van verweerder niet nader (cijfermatig) is onderbouwd en dat de eventuele invloed van niet doorgerekende kosten op de opbrengstlimiet volstrekt onduidelijk is. De rechtbank gaat daarom aan deze stelling van verweerder voorbij. De rechtbank gaat eveneens voorbij aan verweerders stelling dat uit de gerealiseerde baten en lasten over 2011 volgt dat aan de opbrengstlimiet zou zijn voldaan, nu ingevolge artikel 229, eerste lid, van de Gemeentewet dient te worden uitgegaan van de geraamde baten en de geraamde lasten.

3.12 Uit het voorgaande volgt dat eiser voldoende aannemelijk heeft gemaakt dat de in de begroting vermelde arbeidskosten en de structurele bezuiniging niet, dan wel niet volledig, als 'last ter zake' kunnen worden aangemerkt. Tevens is voldoende aannemelijk dat de raming van de baten op basis van onjuiste uitgangspunten is geschied. Vanwege de omstandigheid dat de bedragen in de begroting 2011 niet juist zijn en tevens door verweerder niet, althans in onvoldoende mate, inzichtelijk is gemaakt van welke bedragen dan wel uit zou moeten worden gegaan, kan de rechtbank niet beoordelen of aan de opbrengstlimiet van artikel 229, eerste lid, van de Gemeentewet is voldaan. De rechtbank verbindt hieraan het gevolg dat de Legesverordening jegens eiser in zijn geheel onverbindend moet worden verklaard. Een partiële onverbindendheid, zoals genoemd in het arrest van de Hoge Raad van 10 april 2009, nr. 43 747, LJN: BC3691, is hier niet aan de orde, omdat bij gebreke van de juiste gegevens eveneens niet kan worden beoordeeld of, en zo ja, in welke mate de opbrengstlimiet is overschreden.

Omtrent het niveau van de ramingen

3.13 Alhoewel uit het voorgaande volgt dat het beroep gegrond is en de aanslag leges omgevingsvergunning moet worden vernietigd, acht de rechtbank het zinvol, gelet op hetgeen partijen over en weer gesteld hebben, haar oordeel over het niveau van de ramingen te geven.

3.14 Met ingang van 1 oktober 2010 is de Wabo in werking getreden. Verweerder heeft alle vergunningen op basis van de Wabo in Titel 2 van de Tarieventabel ondergebracht. De door verweerder overgelegde raming betreft echter alleen de baten en lasten van de omgevingsvergunningen inzake bouwactiviteiten, niet de overige in Titel 2 opgenomen vergunningen. Naar het oordeel van de rechtbank dient de kostendekkendheid op het niveau van de zogenaamde Wabo-kolom te worden toegepast en dus op de gehele Titel 2 van de Tarieventabel. De door verweerder verstrekte raming bevat daarmee onvoldoende gegevens om te kunnen concluderen of aan de opbrengstlimiet van artikel 229b, eerste lid, van de Gemeentewet is voldaan.

3.15 Gelet op het voorgaande dient het beroep gegrond te worden verklaard. De overige door eiser aangevoerde beroepgronden behoeven geen behandeling meer.

Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van het bezwaar en beroep redelijkerwijs heeft moeten maken. Naar het oordeel van de rechtbank vormen de door eiser gestelde kosten ten aanzien van de bijstand door [bijstand] geen kosten voor beroepsmatig verleende bijstand, nu uit de stukken van het geding volgt dat [bijstand] gepensioneerd onderwijzer is en ter zitting heeft verklaard zijn brood niet te verdienen met juridische bijstandverlening. Voor de overige door eiser genoemde proceskosten, te weten reiskosten, wordt verweerder, met toepassing van dat besluit, veroordeeld deze te vergoeden tot een bedrag van € 7 (reiskosten openbaar vervoer tweede klasse).

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vernietigt de aanslag;

- veroordeelt verweerder in de proceskosten van eiser ten bedrage van € 7;

- gelast dat verweerder het door eiser betaalde griffierecht van € 41 vergoedt.

Aldus gegeven door mr. M. van den Bosch, voorzitter, mr. A.F. Germs-de Goede en mr. G.B.A. Brummer, rechters, in tegenwoordigheid van mr. H.J. Haanstra, griffier. De beslissing is in het openbaar uitgesproken op 18 december 2012.

w.g. H.J. Haanstra

w.g. M. van den Bosch

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te Leeuwarden (belastingkamer), Postbus 1704, 8901 CA Leeuwarden.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.