De inspecteur van de Belastingdienst/[P].

HR, 14-11-2014, nr. 13/01800

Beroepschrift 14‑11‑2014

Edelhoogachtbaar College,

Namens [X] te [Z] heeft ondergetekende beroep in cassatie ingesteld tegen de uitspraak van het Gerechtshof te Leeuwaarden met kenmerk 11/00295 & 11/00296.

Bij brief van 17 april 2013 heeft de griffier bij uw Raad verzocht om uiterlijk 29 mei 2013 de gronden van cassatie aan te voeren, waartoe ik thans overga.

Middelen van cassatie

Als middelen van cassatie draag ik voor: schending van het recht en/of verzuim van vormen. Dit doordat het Hof heeft geoordeeld dat de financieringslasten van de Bed and Breakfast (hierna: B&B) niet zijn opgeroepen door een geldlening ter zake van de verwerving van de B&B als zodanig. Alsmede door het oordeel van het Hof dat, gegeven de toepassing van het leerstuk der vermogensetikettering inzake winst uit onderneming, de financieringslasten zonder meer in aanmerking moeten worden genomen, bij de objectieve beoordeling of de (exploitatie van de) B&B de kwalificatie: ‘onderneming’ verdiende. Temeer nu het Hof de (exploitatie van de) B&B met ingang van 2012, alsnog (impliciet) kwalificeerde als bron: ‘winst uit onderneming’, gegeven de onbetwiste toepassing per 2012 van artikel 3.10 Wet Inkomstenbelasting 2001

Toelichting

Het Hof overweegt in haar uitspraak onder punt 4.4:

‘Het Hof ziet zich daarmee voor de vraag geplaatst of de financieringslasten van de B&B in aanmerking moeten worden genomen bij de beantwoording van de bronvraag.’

Aan het slot van onderdeel 4.5 van de uitspraak concludeert het Hof als volgt:

‘Hieraan doet niet af hetgeen de Hoge Raad heeft overwogen in zijn arresten HR 22 juli 1982, nr. 20 535, LJN: AW 9471BNB 1982, 241, HR 3 december 1986, BNB 1987/88, LJN AW 7813, en HR 17 april 1991, nr 27 338, LJN ZC 4570, BNB 1991/153. Immers, in het onderhavige geval is geen sprake van financieringsrente die verschuldigd wordt uit hoofde van een geldlening ter zake van de verwerving van een B&B als zodanig, maar van financieringsrente die verschuldigd wordt uit hoofde van een geldlening die van de B&B deel uitmaakt.’

Het grief van ondergetekende betreft de toetsing door het Hof van de B&B aan het broncriterium: ‘of objectief gezien sprake is van te verwachten positieve opbrengst.’ Ingevolge de hiervoor aangehaalde heersende leer dienen ‘financieringslasten ter verkrijging van deze verwachte opbrengst’, bij deze toetsing te worden geëlimineerd. Volgens het Hof houdt deze uitzonderingsregel bij de toetsing in dat: ‘uitsluitend financieringslasten van een geldlening betreffende de verkrijging ineens van alle vermogensbestanddelen van een bron’, buiten aanmerking blijven. Het begrip verkrijging dient volgens het Hof kennelijk beperkt te worden geïnterpreteerd. Deze zienswijze houdt in dat financieringslasten, ter zake van het samenstellen van enkele afzonderlijk verkregen vermogensbestanddelen, nimmer worden geëlimineerd. Dientengevolge zou de toetsing aan voornoemd broncriterium kunnen worden beïnvloed, door het al dan niet aantrekken van vreemd vermogen. De veronderstelde enge uitleg van het Hof, geeft blijk van een onjuiste rechtsopvatting en is in dier voege een onbegrijpelijk oordeel.

Voorts stelt het Hof in onderdeel 2.10 van haar uitspraak feitelijk vast dat er ter zake van de B&B ultimo 2009 een zakelijke bancaire lening was opgenomen ten bedrage van € 588.853 (=53,3%). Ultimo 2005 beliep dit bedrag blijkens de gedingstukken € 533.050 (=53,3%). Blijkens onderdeel 2.11 van de uitspraak van het Hof, is in 2006 pas sprake van daadwerkelijke exploitatie. Ondanks de hiervoor genoemde feiten stelt het Hof vast dat de gehele zakelijke financiering en bijbehorende lasten (=53,3%), niet uit hoofde van (gedeeltelijke) verwerving van de B&B zijn ontstaan. Dat in 2004 en 2005 sprake is van een opbouwfase ter uiteindelijke verkrijging van de B&B acht het Hof kennelijk irrelevant. De vaststelling door het Hof is innerlijk tegenstrijdig. Nu enige motivering hiervoor ontbreekt is 's Hofs oordeel onbegrijpelijk.

Het Hof overweegt in haar uitspraak onder punt 4.5:

Naar het oordeel van het Hof, omvat de B&B het geheel van alle activa en passiva waarmee deze, blijkens de commerciële jaarrekening, wordt geëxploiteerd. Indien veronderstellenderwijs er van zou worden uitgegaan dat ten aanzien van de B&B sprake is van een bron van inkomen welke moet worden gekwalificeerd als onderneming, brengen de regels van de vermogensetikettering met zich dat de geldlening waarmee de B&B is gefinancierd (naar tussen partijen niet in geschil is: voor 53,3% van de totale hypothecaire geldlening), deel uit maakt van de te beoordelen bron. De uit hoofde van deze geldlening verschuldigde financieringsrente dient dan in het kader van de broncriteria mede in aanmerking te worden genomen bij de beantwoording van de vraag of objectief voordeel kan worden veracht.

Het Hof maakt kennelijk onderscheid tussen financieringslasten ingevolge verkrijging van een bestaande bron als geheel (eliminatie) en verkrijging van de som der delen (integraal onderdeel). Ook hiertegen richt zich het grief van ondergetekende. Overigens zouden, in deze beperkende interpretatie, ook de financieringslasten ter verkrijging van een zelfstandig deel van een bestaande bron, niet worden geëlimineerd. Ter onderbouwing van het door het Hof veronderstelde onderscheid bij de bronvraag, gebruikt het Hof het leerstuk der vermogensetikettering, om vervolgens de bronvraag negatief te beantwoorden. Volgens ondergetekende verondersteld de toepassing van het leerstuk der vermogensetikettering reeds de aanwezigheid van een bron. Het hof hanteert niet alleen de onjuiste volgorde, maar beantwoord ook de bronvraag op basis van onjuiste criteria.

Het Hof had zich moeten afvragen wat mogelijk de bron is en uit welke vermogensbestanddelen die mogelijke bron bestaat. De bron in kwestie is de nieuw gevormde B&B die bestaat uit een som der verkregen delen. De verkrijging van de delen zijn deels met eigen vermogen en deels met vreemd vermogen gefinancierd. De verhouding eigen vermogen — vreemd vermogen dient geen invloed te hebben op het de vraag: ‘of objectief gezien sprake is van te verwachten positieve opbrengst.’ Deswege dienen de lasten ingevolge de financiering met vreemd vermogen van de verkregen delen te worden geëlimineerd. Gegeven de overweging van het Hof bij punt 4.3 van de uitspraak, is aldus is aan de opschortende voorwaarde in de tussen belanghebbende en de Inspecteur gesloten vaststellingsovereenkomst voldaan. De conclusie in de uitspraak van het Hof in onderdeel 4.6, zou exact het tegenovergestelde moeten zijn.

Conclusie

Op grond van het voorgaande moge ik uw Raad in overweging geven, de uitspraak van het Hof te Leeuwarden, waarvan beroep in cassatie, te vernietigen, en zelf in de zaak te voorzien, althans om na vernietiging van de uitspraak van het Hof te Leeuwarden de zaak naar een ander gerechtshof te verwijzen om alsnog overeenkomstig uw aanwijzingen tot juiste afdoening van de geschillen te komen.

Gegeven de conclusie verzoekt belanghebbenden om een proceskostenvergoeding vast te stellen overeenkomst het Besluit proceskosten bestuursrecht.

Uitspraak 14‑11‑2014

Inhoudsindicatie

Inkomstenbelasting. Art. 3.2 Wet IB 2001. Financieringsrente in aanmerking te nemen bij de beoordeling of sprake is een onderneming.

Partij(en)

14 november 2014

nr. 13/01800

Arrest

gewezen op het beroep in cassatie van de erfgenamen van [X], gewoond hebbende te [Z], (hierna: belanghebbenden) tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden, van 26 februari 2013, nrs. 11/00295 en 11/00296, op het hoger beroep van [X] tegen een uitspraak van de Rechtbank te Leeuwarden (nrs. AWB 09/02907 en AWB 09/02908) betreffende de aan [X] voor de jaren 2004 en 2005 opgelegde aanslagen in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbenden hebben tegen 's Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 28 januari 2014 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbenden hebben schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

[X] en zijn echtgenote hebben in 2002 een onroerende zaak gekocht met het voornemen deze zelf te gaan bewonen en daarin tevens een zogeheten Bed and Breakfast (hierna: de B&B) te gaan exploiteren. In 2004 is gestart met de verbouwing van de onroerende zaak om deze geschikt te maken voor de B&B-activiteiten. De verbouwing is gefinancierd met een lening (hierna: de lening).

2.2.

Voor het Hof was in geschil het antwoord op de vraag of de B&B in de onderhavige jaren (2004 en 2005) kan worden aangemerkt als een onderneming in de zin van artikel 3.2 Wet IB 2001.

Het Hof heeft geoordeeld dat de B&B wordt gevormd door het geheel van alle activa en passiva waarmee deze blijkens de commerciële jaarrekening wordt geëxploiteerd. Indien veronderstellenderwijs ervan wordt uitgegaan dat ten aanzien van de B&B sprake is van een bron van inkomen welke moet worden gekwalificeerd als onderneming, brengen de regels van de vermogensetikettering volgens het Hof mee dat de lening (gedeeltelijk) deel uitmaakt van die bron. Om deze reden dient de rente op de lening mede in aanmerking te worden genomen bij de beantwoording van de vraag of uit die (veronderstelde) bron objectief bezien voordeel kan worden verwacht. Aan dit oordeel doet niet af hetgeen de Hoge Raad heeft overwogen in zijn arresten van 22 juli 1982, nr. 20535, BNB 1982/241, 3 december 1986, nr. 24120, BNB 1987/88, en 17 april 1991, nr. 27338, BNB 1991/153, omdat in het onderhavige geval de lening niet betrekking heeft op de verwerving van de B&B als zodanig maar daarvan deel uitmaakt, aldus nog steeds het Hof.

Tegen deze oordelen richten zich de middelen.

2.3.

De middelen werpen de vraag op of in de beoordeling of een organisatie van arbeid en kapitaal kan worden aangemerkt als een onderneming bedoeld in artikel 3.2 Wet IB 2001 mede dient te worden betrokken de rente op geldleningen die zijn aangegaan ter financiering van die organisatie.

Deze vraag dient bevestigend te worden beantwoord, aangezien alsdan tot die organisatie mede behoort het in de vorm van vreemd vermogen werkzame kapitaal.

Uit het voorgaande volgt dat het Hof bij zijn beantwoording van de vraag of in het onderhavige geval de B&B-activiteiten kunnen worden aangemerkt als een voor rekening van [X] gedreven onderneming terecht ook de op de lening verschuldigd geworden rente in aanmerking heeft genomen, en dat de middelen falen.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren P. Lourens, C.B. Bavinck, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 november 2014.

Conclusie 28‑01‑2014

Inhoudsindicatie

X-Y en wijlen haar echtgenoot X (hierna tezamen met de erfgenamen ook: belanghebbenden) hebben in 2002 een monumentale kop-hals-rompboerderij gekocht in Z, met het voornemen om het voorhuis zelf te gaan bewonen. Zij hadden het voornemen het achterhuis en de stallen aan te wenden voor de exploitatie van een luxe Bed and Breakfast (hierna: B&B). Het geschil betreft de vraag of de beschreven activiteiten van belanghebbende een bron van inkomen in de zin der wet IB 2001 vormen, te weten een onderneming. In het bijzonder is aan de orde of financieringskosten mede in aanmerking worden genomen bij de beantwoording van de vraag of uit die activiteiten voordeel kan worden verwacht. De Hoge Raad heeft deze vraag in vaste rechtspraak ontkennend beantwoord, doch niet specifiek beslist in relatie tot een activiteit die zich aandient als onderneming. De A-G komt tot de vraag of tussen onderneming en de andere bronnen op dit punt verschil moet worden gemaakt. Ten aanzien van ondernemingsvermogen geldt zowel bedrijfseconomisch als fiscaal dat de bron het totaal van activa en passiva waarmee de onderneming wordt gedreven, omvat. Een vermogensbestanddeel of overige werkzaamheid is in beginsel in staat zelf opbrengsten te generen en is – in dat geval – een bron in de zin der wet. Een onderneming is een organisatie van kapitaal en arbeid. Wanneer een dergelijk samenwerkingsverband voorzienbaar louter negatieve resultaten oplevert, is het niet een bron in de zin der wet. De potentie van de onderneming wordt nu eenmaal mede bepaald door de verhouding tussen eigen en vreemd vermogen. Uit het vorenstaande volgt dat belanghebbendes middelen ongegrond zijn. Bij de beantwoording van de bronvraag of ten aanzien van een onderneming een voordeel kan worden verwacht dienen de financieringskosten mede in aanmerking te worden genomen.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 28 januari 2014 inzake:

Nr. Hoge Raad: 13/01800 | De erven van [X] |

Nr. Gerechtshof: 11/00295;11/00296 Nr. Rechtbank: AWB 09/2907;09/2908 | |

Derde Kamer A | tegen |

Inkomstenbelasting 2004 - 2005 | Staatssecretaris van Financiën |

1. Inleiding

1.1

Aan erflater [X] en zijn echtgenote [X-Y], (hierna tezamen met de erfgenamen aangeduid als: belanghebbende) zijn voor de jaren 2004 en 2005 aanslagen in de inkomstenbelasting premie volksverzekeringen (hierna: IB/PVV) opgelegd. Na daartegen gemaakte bezwaren heeft de Inspecteurde aanslagen gehandhaafd.

1.2

Belanghebbende is tegen die uitspraken op bezwaar in beroep gekomen bij de rechtbank Leeuwarden (hierna: de Rechtbank). De Rechtbank heeft de beroepen bij uitspraak van 22 augustus 2011 ongegrond verklaard.

1.3

Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen. Het Gerechtshof Arnhem-Leeuwarden (hierna: het Hof) heeft belanghebbendes hoger beroep bij uitspraak van 26 februari 2013 ongegrond verklaard.

1.4

Belanghebbenden hebben beroep in cassatie ingesteld. In geschil is of de Bed & Breakfast (hierna: B&B) activiteit van belanghebbenden een bron van inkomen is. De zaak spitst zich toe op de vraag of financieringslasten moeten worden meegerekend bij de beoordeling van de vraag of de activiteit voorzienbaar winstgevend is.

2. De feiten en het geding in feitelijke instanties

2.1

Het Hof heef de feiten als volgt vastgesteld van welke feiten in cassatie kan worden uitgegaan:

2.1

Erflater, geboren [in] 1950 en overleden op 11 november 2011, was gehuwd met [X-Y], geboren [in] 1948.

2.2

Erflater en zijn echtgenote hebben in 2002 een monumentale kop-hals-rompboerderij gekocht in Piaam, met het voornemen om het voorhuis zelf te gaan bewonen. Zij hadden het voornemen het achterhuis en de stallen aan te wenden voor de exploitatie van een luxe Bed and Breakfast (hierna: B&B). De aankoopprijs van de boerderij bedroeg € 550.000.2.3 In 2004 is gestart met de verbouw van de boerderij om deze geschikt te maken voor de B&B activiteiten. Ter realisatie van de luxe B&B moesten het achterhuis en de stallen nagenoeg geheel worden gesloopt om plaats te maken voor vijf gastenkamers, een ontvangstruimte voor workshops en dergelijke, een gezamenlijke eethoek met professionele keukenapparatuur, een loungehoek, opslag/wasruimte en een volledig ingericht vier-persoonsappartement. Daarnaast is geïnvesteerd in voorzieningen voor de gasten, zijnde een zwembad, een paardenstal en parkeerruimte. De B&B werd geëxploiteerd in de vorm van een vennootschap onder firma tussen erflater en zijn echtgenote.2.4 Erflater en zijn echtgenote hebben in 2005 en 2006 de aangiften IB/PVV 2004 en 2005 ingediend. In die aangiften hebben zij aangegeven dat zij een onderneming dreven.2.5 Erflater heeft in de aangifte IB/PVV 2004 een bedrag aan winst uit onderneming aangegeven van negatief € 23.564. De geclaimde investeringsaftrek bedroeg in dat jaar € 19.678. In de aangifte IB/PVV 2005 heeft erflater een bedrag aan winst uit onderneming aangegeven van negatief € 15.820 en bedroeg de geclaimde investeringsaftrek € 10.334.2.6 Naar aanleiding van de hiervoor - onder 2.4 - bedoelde aangiften heeft de Inspecteur op 24 april 2007 een boekenonderzoek ingesteld naar onder andere de aanvaardbaarheid van deze aangiften. Naar aanleiding van dit boekenonderzoek is de Inspecteur van mening dat er geen sprake is van een onderneming, zodat de negatieve bedragen aan winst uit onderneming niet in aanmerking kunnen worden genomen.

2.7

Met dagtekening 26 september 2008 heeft de Inspecteur de aanslag IB/PVV 2005 aan erflater opgelegd. Met dagtekening 30 september 2008 heeft de Inspecteur de aanslag IB/PVV 2004 aan erflater opgelegd.

2.8

Bij brief van 5 november 2008 heeft erflater tegen de hiervoor - onder 2.7 - bedoelde aanslagen bezwaar gemaakt.

2.9

In opdracht van de Inspecteur is op 3 juni 2009 een taxatierapport opgemaakt door [A], als taxateur werkzaam bij de Belastingdienst [Q]. Volgens dat taxatierapport bedroeg de waarde van de bedrijfsgebouwen en gronden op 31 december 2006 € 956.000. Op 31 december 2009 was de boekwaarde daarvan € 844.999.2.10 Voor de financiering van de verbouw van de boerderij is door erflater en zijn echtgenote een bancaire lening aangegaan. Voor wat betreft de verdeling tussen het privédeel en het zakelijk deel, valt 53,3% van de financieringslasten toe te rekenen aan het zakelijk deel. De totale hypothecaire leningen bedragen ultimo 2009 € 1.104.789, waarvan € 588.853 (53,3% van € 1.104.789) als zakelijk dient te worden aangemerkt.2.11 Volgens de aangiften omzetbelasting bedragen de omzetten:

Over het derde kwartaal van 2010 heeft de vennootschap onder firma een zogenoemde suppletieaangifte gedaan over een omzet € 8.705, waarna de Inspecteur dienovereenkomstig een naheffingsaanslag omzetbelasting heeft opgelegd. Dit betreft – naar partijen ter zitting eenparig hebben verklaard – met name de omzet bestaande uit reserveringen in 2010 voor overnachtingen in 2011.

2.12

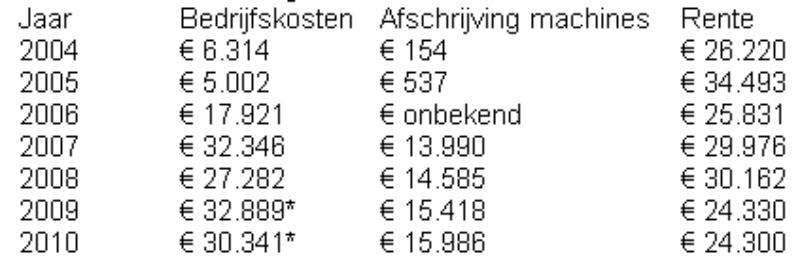

De kosten bedragen:

* Nu partijen beide te kennen hebben gegeven dat de hoogte van accountantskosten genormaliseerd dient te worden, is in deze bedragen aan bedrijfskosten een bedrag begrepen van € 3.500 aan accountantskosten.

2.13

Nadat de Inspecteur de tegen de bestreden aanslagen gemaakte bezwaren heeft afgewezen, is erflater tegen die uitspraken op bezwaar in beroep gekomen bij de Rechtbank.2.14 Het proces-verbaal van de zitting van de Rechtbank vermeldt onder meer:“De gemachtigde van verweerder (de Inspecteur, Hof) verklaart in antwoord op vragen van de Rechtbank: (…) Het is jammer dat ik de verwachte omzetcijfers voor 2010 niet eerder heb gezien. Daar zou ook omzetbelasting over moeten worden betaald. Als in het jaar 2010 een break-evenpoint zou worden bereikt, dan kan er sprake zijn van een bron. (…) De rechtbank schorst het onderzoek ter zitting. Nu verweerder op basis van de omzetcijfers en de veronderstelde break-even verwachting tot de conclusie komt dat sprake is van een bron, kunt u mogelijk tot elkaar komen. Aan verweerder (de Inspecteur, Hof) zal nu een kopie van deze cijfers worden overgelegd en eisers (erflater en diens echtgenote, Hof) zullen nog in de gelegenheid worden gesteld de stukken omtrent de subsidieverlening te overleggen. Daarna zal verweerder (de Inspecteur, Hof) in de gelegenheid worden gesteld om daarop te reageren (…) Na die schriftelijke ronde kunnen partijen aangeven of zij wel of niet afzien van een nadere zitting.”2.15 Blijkens de bestreden uitspraak hebben partijen na de zitting van 30 september 2010 nadere stukken gewisseld en hebben zij toestemming verleend voor het achterwege laten van een nadere zitting.

2.16

Uit de commerciële jaarrekening over 2010 blijkt dat het resultaat uit gewone bedrijfsuitoefening over 2010 € 3.053 negatief bedraagt en dat daarnaast een buitengewone last over 2010 van € 15.641 aan advieskosten in aanmerking is genomen. Naar partijen ter zitting eenparig hebben verklaard, is in het resultaat uit gewone bedrijfsuitoefening een bedrag van € 1.500 aan accountantskosten verdisconteerd en moet van de buitengewone last voor de beantwoording van de bronvraag daarenboven nog € 2.000 aan accountantskosten in aanmerking worden genomen, zodat het resultaat uit hoofde van de exploitatie van de B&B over 2010 € 5.053 negatief bedraagt.

2.2

De Rechtbank heeft bij de beantwoording van de vraag of uit de B&B activiteiten redelijkerwijs een positieve opbrengst is te verwachten, ook de financieringslasten meegerekend. De Rechtbank heeft het niet aannemelijk geacht dat de B&B activiteiten over de gehele looptijd tot staking een positief saldo zullen hebben. De Rechtbank heeft het beroep van belanghebbenden ongegrond verklaard.

2.3

Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof. Het Hof heeft het geschil als volgt omschreven:

3.1

In hoger beroep is in geschil het antwoord op de vraag of de (exploitatie van de) B&B een bron van inkomen vormt en, zo die vraag bevestigend moet worden beantwoord, of deze bron is aan te merken als een onderneming.

2.4

Het Hof heeft omtrent het geschil overwogen:

4.1

Belanghebbenden hebben in hoger beroep primair gesteld dat partijen ter zitting van de Rechtbank een vaststellingsovereenkomst hebben gesloten in die zin dat de Inspecteur ermee akkoord gaat dat de (exploitatie van de) B&B vanaf 2004 een bron van inkomen vormt, die als onderneming kan worden gekwalificeerd, indien belanghebbenden een break-evenpoint in het jaar 2010 zouden kunnen aantonen. De Inspecteur bestrijdt niet dat de bedoelde vaststellingsovereenkomst tot stand gekomen is.

4.2

Het geschil spitst zich derhalve toe op de vraag of de overeengekomen opschortende voorwaarde is vervuld. Belanghebbenden stellen zich op het standpunt dat zij hebben aangetoond dat in 2010 sprake is geweest van een break-evenpoint, zodat de voorwaarde is vervuld. Ter zitting voor het Hof heeft de gemachtigde van belanghebbenden desgevraagd verklaard dat – nog daargelaten de (in hoger beroep bestreden) correcties van de Inspecteur - in het jaar 2010 met de B&B een resultaat van negatief € 5.053 is behaald, zodat in die zin in dat jaar geen sprake was van een break-evenpoint en dus de opschortende voorwaarde van de hiervoor – onder 4.1 – bedoelde vaststellingsovereenkomst niet is vervuld.

4.3

Partijen hebben ter zitting van het Hof voorts eenparig verklaard dat aan de opschortende voorwaarde in de door hen gesloten vaststellingsovereenkomst ook is voldaan als de cumulatieve resultaten van 2004 tot en met 2010 positief zijn. Belanghebbenden hebben ter zitting van het Hof hun subsidiaire en meer subsidiaire standpunt samengevoegd en stellen in dat verband dat de cumulatieve resultaten tot en met 2010 (of 2012) positief zijn, indien de financieringslasten niet worden meegenomen. Als de financieringslasten wel mede in aanmerking genomen worden, zijn de cumulatieve resultaten tot en met 2010 (of 2012) negatief.

4.4

Het Hof ziet zich daarmee voor de vraag geplaatst of de financieringslasten van de B&B in aanmerking moeten worden genomen bij de beantwoording van de bronvraag. Als deze vraag bevestigend wordt beantwoord, is aan de hiervoor bedoelde voorwaarde niet voldaan en vormt de (exploitatie van de) B&B geen bron van inkomen. Als deze vraag ontkennend wordt beantwoord, is aan de hiervoor bedoelde voorwaarde wel voldaan en vormt de (exploitatie van de) B&B wel een bron van inkomen.

4.5

Naar het oordeel van het Hof, omvat de B&B het geheel van alle activa en passiva waarmee deze, blijkens de commerciële jaarrekening, wordt geëxploiteerd. Indien veronderstellenderwijs ervan zou worden uitgegaan dat ten aanzien van de B&B sprake is van een bron van inkomen welke moet worden gekwalificeerd als onderneming, brengen de regels van de vermogensetikettering met zich dat de geldlening waarmee de B&B is gefinancierd (naar tussen partijen niet in geschil is: voor 53,3 % van de totale hypothecaire geldlening), deel uit maakt van de te beoordelen bron. De uit hoofde van deze geldlening verschuldigde financieringsrente dient dan in het kader van de broncriteria mede in aanmerking te worden genomen bij de beantwoording van de vraag of objectief voordeel kan worden verwacht. Hieraan doet niet af hetgeen de Hoge Raad heeft overwogen in zijn arresten HR 22 juli 1982, nr. 20 535, LJN: AW9471 BNB 1982, 241, HR 3 december 1986, BNB 1987/88, LJN AW7813, en HR 17 april 1991, nr 27 338, LJN ZC4570, BNB 1991/153. Immers, in het onderhavige geval is geen sprake van financieringsrente die verschuldigd wordt uit hoofde van een geldlening ter zake van de verwerving van de B&B als zodanig, maar van financieringsrente die verschuldigd wordt uit hoofde van een geldlening die van de B&B deel uitmaakt.

4.6

Voor deze situatie is tussen partijen niet meer in geschil dat de in geding zijnde voorwaarde niet is vervuld, zodat de B&B in de onderhavige jaren geen bron van inkomen vormt. Het gelijk is derhalve aan de Inspecteur.

2.5

Het Hof heeft belanghebbendes hoger beroep ongegrond verklaard.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Staatssecretaris van Financiën heeft een verweerschrift ingediend.

3.2

Belanghebbende keert zich in cassatie tegen ‘s Hofs oordeel dat geen sprake is van financieringsrente die verschuldigd wordt uit hoofde van een geldlening ter zake van de verwerving van de B&B als zodanig, maar van financieringsrente die verschuldigd wordt uit hoofde van een geldlening die van de B&B deel uitmaakt. De benadering van het Hof brengt mee dat de toetsing van het broncriterium kan worden beïnvloed door het al dan niet aantrekken van vreemd vermogen, aldus belanghebbende.

3.3

Voorts keert belanghebbende zich tegen ’s Hofs oordeel dat de regels van de vermogensetikettering met zich brengen dat de geldlening waarmee de B&B is gefinancierd deel uit maakt van de te beoordelen bron. Volgens belanghebbende veronderstelt de toepassing van de vermogensetikettering reeds de aanwezigheid van een bron en hanteert het Hof aldus een onjuiste volgorde.

4. Wetsgeschiedenis, jurisprudentie en literatuur

Wetsgeschiedenis

4.1

In de wetsgeschiedenis bij de Wet Inkomstenbelasting 1964 (hierna: Wet IB ’64) is opgemerkt:

Ten slotte zij gewezen op de aan de inkomstenbelasting ten grondslag liggende bronnentheorie, ingevolge welke – behoudens voor de winst – de uit een bron voortvloeiende inkomsten en de daarop drukkende kosten objectief – dus niet in relatie tot de belastingplichtige – worden bepaald.

Jurisprudentie

4.2

De Hoge Raad heeft bij arrest van 26 november 1930 onder vigeur van de Wet op de inkomstenbelasting 1914 overwogen:

dat, blijkens art. 4 van genoemde wet, onder inkomen wordt verstaan de som van hetgeen, in geld of geldswaarde, zuiver wordt genoten als opbrengst van de vervolgens vermelde bronnen van inkomen, te weten: onroerende goederen, roerend kapitaal, onderneming en arbeid, zoomede rechten op periodieke uitkeeringen, van het leven afhankelijk;

dat aan deze bronnen van inkomen eigen is, dat zij, in geld of geldswaarde, een zuivere opbrengst kunnen, en in den regel ook zullen, geven, terwijl, zouden zij zulks nog niet, of tijdelijk niet meer, doen, die omstandigheid het karakter van bron van inkomen niet zou aantasten;

dat echter ten opzichte van belanghebbende's functie van consul-generaal de raad van beroep heeft aangenomen, dat tevoren reeds vaststaat, dat de uitgaven, welke belanghebbende daarvoor zal hebben te doen, de baten, welke hij daaruit zal genieten, overtreffen;

dat derhalve aan deze functie eigen is, dat zij nimmer een zuivere opbrengst en dus, in den zin van art. 4 voormeld, nimmer inkomen kan opleveren;

dat hieruit volgt, dat de raad van beroep die functie ten onrechte als bron van inkomen heeft beschouwd, zoodat het middel gegrond is en de bestreden uitspraak niet in stand kan blijven;"

4.3

De Hoge Raad heeft bij arrest van 22 juli 1982 overwogen:

Een tweede kwestie is van belang bij beantwoording van de vraag of er sprake is van een bron van inkomen. Onder voordeel wordt verstaan belastbaar voordeel, dat wil zeggen een saldering van alle fiscaal relevante voor- en nadelen. Behoren hiertoe ook te worden gerekend de lasten ter financiering van de aankoopprijs, voornamelijk dus rente? Op deze vraag wordt blijkens recente jurisprudentie verschillend geantwoord. Zo beslist het Hof Den Haag (11 januari 1978, BNB 1978/225) en, nog duidelijker, het Hof Amsterdam (15 maart 1978, BNB 1978/224) in positieve zin, terwijl het Hof Den Bosch (1 september 1978, nummer 1363/76 in FED 18 februari 1979) in negatieve zin besliste. Opgemerkt wordt dat de Hoge Raad zich in de procedure BNB 1978/224 niet over deze kwestie heeft uitgelaten. (....)

Bij de mening van Rensema wil hij zich geheel aansluiten. Door bij financiering gedurende de gehele bezitsduur de financieringslasten wel in de beschouwing te betrekken wordt in die gevallen het bronbegrip eng geinterpreteerd. Bij oneigenlijk gebruik van de Wet, zoals in casu, kunnen de door de belastingplichtige gewenste gevolgen hierdoor soms voorkomen worden. Immers nogal wat gevallen van oneigenlijk gebruik van de belastingwetgeving wordt mogelijk gemaakt door het opnemen van geldleningen.

Het voorafgaande samenvattend gaat het bij de beantwoording van de vraag voordeel beogen, voordeel verwachten enerzijds niet alleen om de periode gedurende welke binnenlandse belastingplicht bestond, terwijl anderzijds bij financiering gedurende de gehele bezitsduur de financieringslasten mede in aanmerking genomen moeten worden.(...)

O. omtrent het middel:

dat het Hof met juistheid heeft geoordeeld dat bij de beantwoording van de vraag of de onderwerpelijke obligaties voor belanghebbendes echtgenote een bron van inkomen vormden, buiten beschouwing dient te blijven dat zij de aankoop van de obligaties nagenoeg geheel met geleend geld had gefinancierd, zodat tegenover de opbrengst van de obligaties mede aan die financiering verbonden rentelasten stonden;

dat het middel, dat blijkens de daarop gegeven toelichting van een andere opvatting uitgaat, mitsdien geen doel treft;

Verwerpt het beroep.

4.4

A-G Van Soest meent in zijn conclusie voor voornoemd arrest:

(....)

d. Kosten van financiering van bronnen van inkomen

In mijn conclusie voor HR 8 juni 1977, BNB 1977/190 met noot Van Dijck, V-N 2 juli 1977, blz. 868, punt 10, FED, IB'64: Art. 48 : 10 met noot K. Sneep, WFR 5342 d.d. 1 december 1977, jaargang 106, blz. 1169 met noot R.L. van de Water, WPNR 5424 d.d. 11 maart 1978, jaargang 109, blz. 144 met noot J.H. Linders, constateerde ik, dat (BNB 1977, blz. 851, regels 47 - 55) ,,Onder vigeur van de Wet IB'14 ... renten van schulden, aangegaan ter financiering van een bron van inkomen ... als persoonlijke aftrekposten en niet als verwervingskosten in aftrek kwamen''. Ik adstrueer deze stelling thans wat uitvoeriger.

Bij de voorbereiding van de Wet IB'14 Stb. 563, werd gezegd (MvT 1911-1912 - 144, nr. 3, blz. 28, lk., laatste al., - rk., 4e al.): ,,Gesteld, iemand heeft eene betrekking die hem een salaris van f 2000 verschaft. Hij bezit een huis, dat hij voor f 500 verhuurt en waarvoor hij aan grondbelasting en onderhoud f 80 moet besteden, en heeft eene lijfrente van f 200 te betalen. ... De beide bedragen van f 80 en f 200 vertegenwoordigen niet gelijksoortige lasten. De eerste uitgaaf vermindert het voordeel dat de bewuste persoon van zijn huis trekt. Zij heeft een zakelijk karakter; ieder ander bezitter van het huis zou de uitgaaf eveneens moeten doen. De f 200 daarentegen staan noch met het huis noch met de betrekking van dien persoon in verband. Hij moet het bedrag betalen onafhankelijk van oorsprong en grootte van de som waaruit hij daartoe kan putten. Deze uitgaaf heeft dus een persoonlijk karakter; zij vermindert de som die hij ten eigen bate kan besteden. Deze orde van gedachten leidt tot de onderscheiding tusschen: a. het bedrag dat eene zaak, onderneming of arbeid zuiver oplevert; b. de som die een persoon, tot het genot van een of meer zoodanige bedragen - geheel of voor een gedeelte - gerechtigd zijnde, daarvan zuiver, d.i. voor eigen gebruik' overhoudt. Hiermede is gegeven de onderscheiding tusschen het objectieve begrip opbrengst en het subjectieve begrip inkomen.''

Art. 10, lid 1, IB'14 rekende tot ,,de bedrijfs- en beroepskosten ... verschuldigde rente'' (verg. HR 31 december 1918, B 2121). HR 13 juni 1928, B 4289, bracht daaronder de rente ter zake van een hypothecaire lening die de belastingplichtige had aangegaan om zich de gelden te verschaffen ,,tot voldoening van den koopprijs der boerderij, waarin hij zijn bedrijf uitoefent en die voor hem dus vormt een bedrijfsmiddel''.

Art. 19, lid 1, aanhef en letter c, IB'14 luidde: ,,Van het ... inkomen worden, ter berekening van het belastbaar (zuiver) inkomen, afgetrokken de door den belastingplichtige verschuldigde en niet met eene bron van zijn inkomen in verband staande: rente van ... schulden''. HR 19 juni 1929, B 4528, overwoog in een geschil over een uitgave ter vernieuwing der hypotheek, ,,dat het bloote feit, dat tot zekerheid (van een) schuld hypotheek op ... huizen verleend is, geen verband legt tusschen die schuld en de opbrengst dier huizen als bron van inkomen''. HR 3 februari 1932, B 5165, overwoog, ,,dat ... waar belanghebbende ... een rentedragende schuld te zijnen laste had, de rente dier schuld overeenkomstig het bepaalde bij art. 19, letter c der wet bij de vaststelling van zijn inkomen in mindering mag worden gebracht, ook al is die schuld aangegaan om (in effecten) te kunnen speculeren''. HR 14 juni 1933, B 5437, overwoog, ,,dat de schulden en de voor die schulden op de huizen verleende hypotheken niet in verband staan met de opbrengst, welke die huizen als bron van inkomen opleveren, zoodat de rente der schulden niet valt onder de kosten en lasten die volgens art. 10 der aangehaalde wet in mindering van die opbrengst gebracht kunnen worden''. HR 6 april 1938, B 6652, overwoog, ,,dat de wetgever een nauw verband ... tusschen de opbrengst van een onroerend goed en de rente van de voor de verwerving van het onroerend goed aangegane schuld niet aan de regeling van de artt. 10 en 19 heeft ten grondslag gelegd'', en gaf een uitvoerige systematische motivering van deze overweging. Dat HR 21 november 1923, B 3319, terloops de ,,renten uit hypothecaire schulden'' toerekent aan het ,,inkomen uit ... onroerend vermogen'', wordt door J.H.R. Sinnighe Damste, De wet op de inkomstenbelasting, 5e druk, 1937, blz. 276, als onjuist aangemerkt. Zie voorts Van Soest Belastingen, 2e druk, 1935, blz. 59.

In mijn conclusie voor HR 8 juni 1977, BNB 1977/190, blz. 852, regel 31, - blz. 853, regel 5, en blz. 855, regels 19-20, zette ik vervolgens uiteen, dat het Besluit IB '41 naar tekst en toelichting medebracht de rente wel als verwervingskosten in aanmerking te nemen (zie nog art. 16, lid 1, onder 2, IB '41, dat ,,kosten van verwerving van inkomsten'' uitsloot van de persoonlijke verplichtingen) en (blz. 853, regels 26-47) dat de Wet IB '64 in dit opzicht bij haar voorganger aansluit. Weliswaar volgde HR 6 november 1963, BNB 1964/3, de uitspraak a quo door betaalde interessen te kwalificeren als persoonlijke verplichtingen, niettegenstaande de lening was aangegaan ter financiering van roerend kapitaal waaruit opbrengst verkregen was, maar deze zienswijze is achterhaald door HR 8 juni 1977, BNB 1977/190.

Zie voorts de MvT, 1980-1981 - 16 677, nr. 3, blz. 9, bij het bij de Tweede Kamer aanhangige ontwerp van Wet tot wijziging van de inkomstenbelasting en de loonbelasting houdende een beperking van de aftrekbaarheid van renten van schulden in de privesfeer en wijziging van de inkomstenbelasting houdende indexering van het huurwaardeforfait.

e. Bron van inkomen

Bij de voorbereiding van de Wet IB'14 werd gezegd (MvT, 1911-1912, alsvoren, lk., 3e al. v.o.): ,,Tot de kenmerken van het inkomen behoort periodiciteit; het inkomen wordt gevormd door voordeelen die zich herhalen, waarvan althans herhaling in den regel beoogd en bereikt wordt, m.a.w. normaal is. Herhaling is niet mogelijk zonder blijvende oorzaak; er moet dus een naar zijn aard duurzaam feit zijn, dat telkens opnieuw eene bate voortbrengt. Dit feit - eene zaak, onderneming, arbeid - kan men in zijn betrekking tot degene die de bate geheel of voor een deel geniet, als bron van inkomen aanduiden, eene uitdrukking die gemak oplevert, ook voor de redactie der wet.''

Vakstudie, deel XA, 5e druk, art. 4 IB'14, aant. 17' stelt: ,,Indien ... van te voren vaststaat, dat een vermogensbestanddeel of een functie nimmer een zuivere opbrengst en dus, in den zin van art. 4, nimmer inkomen kan opleveren, kan deze niet als bron van inkomen worden aangemerkt''. Deze stelling geeft de heersende leer weer. Ik noem enige voorbeelden uit de jurisprudentie.

(....)

Bij de voorbereiding van de Wet van 24 december 1970, Stb. 604, bij welke gelegenheid onder meer art. 42a in de Wet IB '64 werd ingevoegd, werd bij de behandeling van de bezwaren tegen de aftrek van onderhoudskosten van de eigen woning (MvA, 1970-1971 - 10 790, nr. 8, blz. 26, rk., 2e al.) ,,gewezen op de aan de inkomstenbelasting ten grondslag liggende bronnentheorie, ingevolge welke - behoudens voor de winst - de uit een bron voortvloeiende inkomsten en de daarop drukkende kosten objectief - dus niet in relatie tot de belastingplichtige worden bepaald''. Blijkens het Verslag van het mondeling overleg, tevens eindverslag, nr. 11, punt 19, blz. 7, werd gevraagd: ,,Geeft de memorie van antwoord ... wel een juiste omschrijving van de bronnentheorie? Ligt in de terzijdestelling ... van het subjectief element niet een gevaar voor toekomstige interpretatie, bijv. in verband met de kosten van verwerving?'' Geantwoord werd: ,,De opmerking dat de kosten objectief worden bepaald, houdt in dat zij worden bepaald in relatie tot de bron, en dat voor de hoogte van de aftrekbare kosten irrelevant is of ingeval van overdracht van de bron de uitgaven zijn gedaan door de verkoper of de koper. Uiteraard speelt een subjectief element mee. Alleen degene die zich kan permitteren de uitgaven te doen en ook werkelijk doet, krijgt in de huidige regeling aftrek, zij het dat daarbij de grenzen van de redelijkheid niet mogen worden overschreden.'' (zie voorts de heer W. Scholten, Handelingen, blz. 1222, rk., 3e al.).

f. Bron en genieter

In de Wet IB '14 en in de desbetreffende jurisprudentie komt niet of nauwelijks naar voren, dat men de vraag, of er in objectieve zin een bron is, zou kunnen onderscheiden van de vraag, of er een bron voor een bepaalde belastingplichtige is. (...)

g. Bron en financiering

Het is de heersende leer, dat de vraag naar de bron beoordeeld moet worden aan de hand van een berekening waarbij de kosten van financiering niet in mindering komen (aldus HR 28 april 1976, BNB 1976/152 met noot Van Dijck (eigen woning); 4 januari 1978, nr. 18 653 (vakantiewoning in erfpacht); 16 september 1981, nr. 20 693, voor zover mij bekend niet gepubliceerd (eigen woning); Hof 's-Gravenhage 4 december 1972, te kennen uit HR 9 mei 1973, BNB 1973/177 met noot P. den Boer (verpachte boerderij); 's-Hertogenbosch 1 september 1978, BNB 1979/239 (obligaties); Van Dijck, BNB 1978/224; Hofstra a.w., blz. 46; Cursus belastingrecht, Inkomstenbelasting (H. Mobach en L.W. Sillevis), blz. 232a; anders Hof 's-Gravenhage 19 oktober 1970, BNB 1971/175; Amsterdam 21 oktober 1976, te kennen uit HR 15 maart 1978, BNB 1978/224; Rensema, WFR 5375 alsvoren (onder c), blz. 960).

h. Kosten van financiering van vermogensbestanddelen die geen bron zijn

Hof Amsterdam 16 april 1959, BNB 1960/140, besliste, dat de rente uit hoofde van een geldlening, aangegaan ter financiering van een woonschip, dat geen bron was, in aftrek komt als persoonlijke verplichting.

Het is in overeenstemming met deze beslissing en/of met de hiervoor onder g vermeldende heersende leer, dat in de MvT, Bijlagen, 1980-1981, alsvoren (onder d), blz. 10 v., een voorbeeld wordt uitgewerkt, waarin rente in aftrek komt, terwijl de met de desbetreffende geldlening gefinancierde obligaties in totaal een lagere opbrengst zullen geven. In dat voorbeeld heeft die transactie voor de belastingplichtige toch zin, omdat hij per saldo door vermogenswinst en belastingbesparing beter af is.

i. Kosten van financiering: samenvatting en slotsom

In mijn conclusie voor HR 8 juni 1977, BNB 1977/190, blz. 855, regels 14-19, betoogde ik, dat theoretisch in het vermogen van een belastingplichtige eigenlijk geen specifiek verband gelegd kan worden tussen bepaalde vermogensbestanddelen en bepaalde schulden. Naar het mij voorkomt, is het een soortgelijke gedachtengang die ten grondslag ligt aan de hiervoor onder g vermelde jurisprudentie. Een vermogensbestanddeel heeft, op zichzelf beschouwd, voor een belastingplichtige die het met eigen geldmiddelen financiert, de zelfde betekenis als voor een belastingplichtige die het door een geldlening financiert. Daarom is het juist, dat, waar de eerstbedoelde belastingplichtige van de vastgelegde geldmiddelen de rente derft en dus deswege niet belast wordt, de laatstbedoelde belastingplichtige de betaalde rente mag aftrekken (zie Van Dijck, WFR 5354 d.d. 9 maart 1978, jaargang 107, blz. 278).

Is het vermogensbestanddeel een bron van inkomen, dan wordt naar geldend recht de rente als aftrekbare kosten aangemerkt. Schijnbaar wordt daardoor de belastingplichtige die het vermogensbestanddeel door een geldlening financiert, lager belast dan de belastingplichtige die het met eigen geldmiddelen financiert. Dit is uiteraard slechts schijn: de laatstbedoelde belastingplichtige werd immers voor de vastlegging in het vermogensbestanddeel belast voor de rente die hij met de geldmiddelen behaalde; daarna niet meer.(...)

Overeenkomstig het vorenstaande meen ik, dat het Hof terecht de financieringslasten buiten beschouwing heeft gelaten bij de beoordeling van de vraag, of de obligaties voor de echtgenote van de belanghebbende bronnen van inkomen vormden, en dat derhalve het tegen die beslissing gerichte middel faalt.

4.5

Hofstra heeft bij voornoemd arrest geannoteerd voor BNB:

(...) Ik acht de door de HR gegeven, en in overeenstemming met de genoemde eerdere jurisprudentie zijnde, beslissing derhalve juist. Een andere vraag evenwel is of aan de fiscus niet nog andere middelen ten dienste stonden om de handhaving van de aanslag te verdedigen. Het meest voor de hand zou een beroep op artikel 31 AWR (de richtige-heffingsbepalingen) hebben gelegen. Uit de vaststaande feiten volgt immers rechtstreeks dat de desbetreffende transacties achterwege zouden zijn gebleven indien daarmee niet de belastingheffing onmogelijk zou zijn gemaakt. Dat een zodanige poging achterwege bleef is des te opmerkelijker nu de kansen daarvan duidelijk bleken uit het op dezelfde dag gewezen en onder no. 1982/242* hierna opgenomen arrest rolno. 20 651. Een andere weg wordt geboden door het leerstuk van de wetsontduiking, waarvan de Advocaat-generaal in zijn conclusie een ambtshalve toepassing door de HR bepleitte.

De HR heeft aan deze suggestie geen gevolg gegeven. Dat kan niet zijn geweest omdat een ambtshalve toepassing van het leerstuk in cassatie ontoelaatbaar zou zijn. De HR heeft tot taak de aangevallen uitspraak te toetsen aan het recht, waarvan de buitenwettelijke rechtsbeginselen zoals het leerstuk van de wetsontduiking mede deel uitmaken.

Nu waren de aan 's Hogen Raads beslissing ten grondslag te leggen feiten in de eerdere instantie weliswaar voldoende duidelijk komen vast te staan, maar de procedure vertoonde niettemin enkele bijzondere aspekten die tot voorzichtigheid konden manen. Partijen hadden, ofschoon tussen hen over de uitsluitende bedoeling tot belastingbesparing overeenstemming bestond, de rechtsstrijd bewust beperkt tot de vraag of de desbetreffende obligaties al dan niet evenzovele bronnen van inkomen voor belanghebbende vormden, hetgeen er op kan wijzen dat de andere vraag of de belastingbesparing, indien zij zou intreden, al dan niet als een ongeoorloofd ontgaan moest worden beschouwd, opzettelijk daarbuiten werd gehouden. Het arrest bevat ook onvoldoende gegevens tot staving van de stelling dat de rente-aftrek doel en strekking van de artikelen 4 en 35 van de Wet IB 1964 aantastte, bij afwezigheid waarvan naar vaste jurisprudentie voor toepassing van de fraus-legisleer geen plaats is. Ik betreur het - en begrijp het ook niet - dat de inspecteur niet als subsidiaire verdediging een beroep op de leer van de wetsontduiking heeft gedaan, hetgeen tot verheldering van enkele nu duister gebleven punten had kunnen leiden. Nu hij het niet deed acht ik het echter juist, althans begrijpelijk, dat de HR zich in de kwestie van de wetsontduiking niet heeft begeven - hoe onbevredigend ik het eindresultaat dan ook vind.

Het arrest en de conclusie van de Advocaat-generaal blijven betekenis behouden voor de interpretatie van het begrip ,,bron van inkomen''

4.6

De Hoge Raad heeft bij arrest van 3 december 1986 overwogen:

Het geschil betrof de aanslag inkomstenbelasting 1979.

Vaststaat:

Belanghebbende X te Z, geboren in 1938 was in het onderhavige jaar en is ook thans directeur van de besloten vennootschap met beperkte aansprakelijkheid Y BV, exploitante van een herenmodezaak.

Op 29 december 1978 zijn de volgende transacties tot stand gekomen:

1. belanghebbende verkreeg van de A-bank een krediet in rekening-courant ter grootte van f 81 000; overeengekomen rente 9 percent per jaar;

2. belanghebbende verkreeg van de B-bank een geldlening ter grootte van f 1200 000; rente 13 1/2 percent per jaar.

Overeengekomen was dat de hoofdsom van deze geldlening zes maanden na 29 december 1978 zou worden afgelost, terwijl vervroegde aflossing niet mogelijk was;

3. belanghebbende betaalde de rente voor deze zes maanden ten bedrage van f 81 000 vooruit;

4. belanghebbende kocht 980 000 Zwitserse franken tegen een koers van 122,36 (tegenwaarde f 1199 128); de bankkosten hiervan bedroegen f 1498,93;

5. belanghebbende verkocht op termijn deze 980 000 Zwitserse franken, te leveren op 29 juni 1979, tegen een koers van 127,46 (tegenwaarde f 1249 108);

6. tot zekerheid van de sub 2 vermelde geldlening vond cessie plaats van de rekening bij de B-bank waarop de Zwitserse franken geadministreerd werden.

Belanghebbende heeft in zijn aangifte voor de inkomstenbelasting over het jaar 1978 voormelde rente ad f 81 000 als persoonlijke verplichting op zijn onzuivere inkomen in mindering gebracht, waarop de inspecteur geen correctie heeft toegepast.

Het belastbare inkomen over 1978 is ook overigens overeenkomstig de aangifte vastgesteld op f 138 423.

Het door belanghebbende gerealiseerde voordelige koersverschil bedroeg f 48 481,07;

Blijkens de bijlagen van de aangifte voor de inkomstenbelasting over het jaar 1979 heeft belanghebbende op 21 december 1979 wederom over een half jaar vooruitbetaald de rente over een geldlening bij de A-bank, waarvan de hoofdsom f 1300 000 beliep. De inspecteur heeft hierop evenmin een correctie toegepast.

In geschil is de vraag of voormeld voordelig koersverschil op grond van art. 22, eerste lid, letter b, van de Wet op de inkomstenbelasting 1964 in het belastbare inkomen van het jaar 1979 begrepen dient te worden, welke vraag door de inspecteur bevestigend wordt beantwoord, door belanghebbende daarentegen ontkennend en wel, kort samengevat, omdat naar zijn mening sprake is van inkomsten uit een speculatieve transactie, terwijl, zo wel sprake zou zijn van te belasten inkomsten, de belastingheffing in 1978 had dienen te geschieden;

Het Hof (’s-Gravenhage) overweegt omtrent het geschil en ambtshalve:

Dat, zoals uit de vastgestelde feiten moet worden afgeleid, een onmiddellijke samenhang bestaat tussen de op 29 december 1978 tot stand gekomen zes rechtshandelingen, hiervoor omschreven;

dat een daarmede behaald voordeel tot belanghebbendes belastbare inkomen moet worden gerekend indien komt vast te staan dat hij daarvoor arbeid heeft verricht, hij bij het tot stand komen van die rechtshandelingen een voordeel heeft beoogd en dat voordeel voor hem ook redelijkerwijs was te verwachten;

dat van de hiervoor en ook in de conclusie van repliek onderscheiden zes met elkaar samenhangende rechtshandelingen niet gezegd kan worden dat belanghebbende aldus niet enige arbeid heeft verricht;

dat vervolgens moet worden bezien of belanghebbende met de transactie, bestaande uit bedoelde met elkaar samenhangende en dus in hun totaliteit te beziene rechtshandelingen, een voordeel heeft beoogd en dat voordeel voor hem ook redelijkerwijs te verwachten was; dat de fiscale gevolgen welke de transactie voor belanghebbende oproept daarbij buiten beschouwing moeten blijven;

dat belanghebbende, om een voordelig koersverschil van f 48 481,07 te behalen, zich in rechtstreekse samenhang daarmede rentelasten heeft moeten getroosten welke genoemd koersverschil met enkele tientallen duizenden guldens overtreffen, zodat de transactie op zich zelf bezien voorzienbaar nadelig was indien de met de aftrek van rente te bereiken besparing van inkomstenbelasting buiten aanmerking wordt gelaten;

dat bij de onderwerpelijke transactie derhalve niet van een voordeel als bedoeld in art. 22, eerste lid, letter b van de Wet op de inkomstenbelasting 1964 kan worden gesproken;

dat aan het voorgaande niet kan afdoen het doel dat belanghebbende met die rechtshandelingen voor ogen heeft gestaan, te weten niets anders dan het scheppen van aftrekposten op het inkomen en alleen in samenhang daarmede - en uitsluitend als gevolg daarvan - een voordeel behalen;

dat de met dit oogmerk door belanghebbende opgezette constructie door de inspecteur niet kan worden bestreden door voor het jaar 1979 het voordeel van f 48 481,07 geisoleerd te bezien - dat wil zeggen los van de f 81 000 rente die belanghebbende als persoonlijke verplichting op zijn onzuivere inkomen van het jaar 1978 in aftrek bracht - en door aldus dit voordeel als andere opbrengst van arbeid te belasten;

dat hieraan zij toegevoegd dat ten tijde van het regelen van de onderhavige aanslag voor het jaar 1979 - het aanslagbiljet is gedagtekend 31 augustus 1983 - de termijn voor navordering van inkomstenbelasting over het jaar 1978 nog niet was verstreken;

dat de aanslag derhalve, wat er zij van hetgeen daartegen door belanghebbendes gemachtigde is aangevoerd, moet worden verminderd met het daarin ten onrechte begrepen voordelig koersverschil van f 48 481,07.

Op het beroep in cassatie van de staatssecretaris overweegt de Hoge Raad.

Het hof heeft vastgesteld dat een onmiddellijke samenhang bestaat tussen de op 29 december 1978 tot stand gekomen zes rechtshandelingen. Vervolgens heeft het hof geoordeeld dat voor de beoordeling van de vraag of belanghebbende met de onderwerpelijke valutatransactie een voordeel heeft beoogd en dat voordeel voor hem ook redelijkerwijs te verwachten was, de bedoelde met elkaar samenhangende rechtshandelingen in hun totaliteit moeten worden bezien.

Met dit oordeel heeft het hof blijk gegeven van een onjuiste rechtsopvatting.

Voor de beoordeling van de vraag of sprake is van werkzaamheden of diensten die voordeel opleveren in de zin van art. 22, eerste lid, letter b, van de Wet op de inkomstenbelasting 1964 dienen immers de financieringslasten van de transactie buiten aanmerking te blijven. Het middel treft mitsdien doel.

4.7

Van Dijck heeft bij voornoemd arrest van de Hoge Raad van 3 december 1986 geannoteerd:

1. Het samenstel van de transacties (aankoop, verkoop, geldleningen) levert een exact bepaalbaar negatief resultaat op. Toepassing van art. 31 AWR of een beroep op fraus legis had mijns inziens voor de hand gelegen met betrekking tot de aftrekbaarheid van de rente.

2. Doet men geen beroep op deze bijzondere instituten dan staat de aftrekbaarheid van de rente vast en moet men verder beoordelen of het koersvoordeel belastbaar is bij art. 22, eerste lid letter b. Terecht beslist de Hoge Raad dat deze vraag beoordeeld moet worden zonder rekening te houden met de financieringskosten.

3. Het hof meent dat belanghebbende voor het verkrijgen van het voordelige koersverschil arbeid heeft verricht en dat hij bij het tot stand komen van de transacties dit voordeel heeft beoogd en dat het voordeel voor hem ook redelijkerwijs te verwachten was. Dit is een beslissing die weinig kleur geeft aan het begrip arbeid. Het verkrijgen van een voordeel zonder enige menselijke handeling laat zich niet zo gemakkelijk denken. Belanghebbende verricht een aantal rechtshandelingen die het stempel arbeid krijgen, maar de vraag is wel waar het begrip arbeid zijn begin en einde vindt. Een belastingplichtige die voor een half jaar f 10 000 uitleent tegen een rente van 8%, moet hiervoor rechtshandelingen verrichten. Hij beoogt het rentevoordeel en dat voordeel is redelijkerwijs te verwachten. Toch is het niet aannemelijk dat iemand verdedigt dat het voordeel uit de geldlening van art. 24 naar art. 22 moet schuiven. Het voorbeeld van de lening is met vele andere voorbeelden in de vermogenssfeer te vermeerderen. Steeds zullen er een of meer handelingen nodig zijn en vaak zal het voordeel een van te voren kenbare grootheid zijn die dan ook verwacht mag worden.

4.8

Hofstra heeft bij voornoemd arrest van de Hoge Raad van 3 december 1986 geannoteerd:

Met betrekking tot de beslissing van de Hoge Raad zelf kan ik met een enkele opmerking volstaan. Zij steunde op twee overwegingen. De eerste was dat voor de beoordeling van de vraag of de aankoop van Zw.frs. 980 000 en de verkoop op termijn een voordeel hadden opgeleverd de financieringslasten buiten aanmerking blijven. Zij is in overeenstemming met de ter zake van het - overigens niet meer door de wet gebruikte - begrip ,,bron'' bestaande leer (zie o.a. HR 22 juli 1982, BNB 1982/241*, met de in de conclusie van de Advocaat-Generaal vermelde eerdere jurisprudentie). Weliswaar vormt de opbrengst van niet in dienstbetrekking verrichte arbeid een bijzondere inkomenscategorie omdat een permanente ,,bron'' daarvoor niet nodig is, maar de eisen die de jurisprudentie in dit opzicht aan de toepassing van artikel 22, lid 1 letter b, IB '64 stelt zijn dezelfde. De tegenovergestelde opvatting van het Hof was kennelijk ontleend aan de voor artikel 31 AWR gebruikelijke benadering, die evenwel met de in geschil zijnde kwestie niets te maken heeft. In de tweede plaats toetste de Hoge Raad de vaststaande feiten aan laatstgenoemd artikel, waartoe een analyse van die feiten nodig is.

4.9

De redactie van V-N annoteert bij voornoemd arrest:

1. Het is vaste jurisprudentie dat bij de beoordeling of sprake is van een voorzienbaar transactieresultaat de rentelasten ter zake van de financiering van de transactie met vreemd vermogen buiten beschouwing blijven. In aanmerking genomen dat bij het afsluiten van de transactie het behalen van een voordelig transactieresultaat al vast stond, kan naar ons oordeel niet meer worden gesproken van speculatie.

2. Uit het onderhavige arrest blijkt naar ons oordeel dat eigenlijk sprake is van een achterhoedegevecht. Uit het ons ter beschikking staande uittreksel blijkt niet waarom de inspecteur geen bijzondere rechtsmiddelen heeft toegepast. Voor zover wij kunnen beoordelen zou de inspecteur een goede kans hebben gehad om aftrek van rente van het geleend geld te weigeren.

3. Bij de toepassing van bijzondere rechtsmiddelen, in casu richtige heffing, vindt wel een beoordeling plaats van het transactieresultaat met inachtneming van de financieringslasten. Dit laat zich naar ons oordeel alleen verklaren vanuit de vraag of belanghebbende het samenstel van transacties is aangegaan met het oogmerk om - in strijd met doel en strekking van de wet - de financieringskosten in mindering op het inkomen te brengen.

4.10

De Hoge Raad heeft bij arrest van 17 april 1991 overwogen:

4. Beoordeling van de klachten

4.1.

Het Hof heeft - in cassatie onbestreden - geoordeeld dat belanghebbende met de aankoop, verkaveling en verkoop met betrekking tot het onderhavige bosperceel in het economische verkeer arbeid heeft verricht welke normaal vermogensbeheer te boven gaat. Dat oordeel, waarin ligt besloten dat het hier gaat om in het economische verkeer verrichte handelingen welke naar hun strekking en in omvang het normale kader van werkzaamheden verbonden aan particuliere vermogenstransacties te buiten gaan, brengt mede dat te dezen sprake is van werkzaamheden in de zin van artikel 22, lid 1, letter b, van de Wet op de inkomstenbelasting 1964.

4.2.

Anders dan belanghebbende kennelijk meent dienen bij de beantwoording van de vraag of een werkzaamheid die in de sfeer van de inkomstenverwerving ligt een bron van inkomen vormt, rentelasten buiten beschouwing te blijven. Evenmin is voor de beantwoording van die vraag van belang dat niet met zekerheid valt te voorzien dat met die werkzaamheid - met weglating van rentelasten - uiteindelijk voordeel zal worden behaald.

4.3.

De klachten kunnen mitsdien niet tot cassatie leiden.

4.11

De redactie van V-N annoteert bij voornoemd arrest:

Nu voor het hof is komen vast te staan dat de activiteiten van belanghebbende normaal vermogensbeheer ontstegen en tevens is komen vast te staan dat het handelen zich in het economische verkeer afspeelde, is de uitkomst van deze procedure bepaald niet verrassend.

Het oordeel dat rentelasten bij de bronvraag geen rol spelen is in overeenstemming met bestendige jurisprudentie. Zie o.a. HR 3 december 1986, BNB 1987/88, met noot van H.J. Hofstra, alsook het jurisprudentie-overzicht in de conclusie van A-G Van Soest bij HR 22 juli 1982, BNB 1982/241, met noot van H.J. Hofstra.

Naar onze mening wordt terecht tot al een daadwerkelijk te belasten voordeel geconcludeerd bij een partiële verkoop van het gekochte perceel. De koopsom wordt kennelijk evenredig toegerekend aan de verkochte kavels.

4.12

Ik annoteerde bij voornoemd arrest:

Het onderhavige geval vormt een standaardvoorbeeld van een op grond van art. 22, eerste lid, letter b, Wet IB 1964 belaste transactie. Twee maanden na de grondaankoop begonnen de verkavelingsactiviteiten, nota bene met hulp van een bij uitstek deskundige. Dat financieringsrente niet van belang is voor het antwoord op de vraag of sprake is van werkzaamheden en diensten die voordeel opleveren in de zin van deze bepaling, besliste de Hoge Raad al in zijn arrest van 3 december 1986, BNB 1987/88 met noot van H.J. Hofstra, FED 1987/72 met noot van J.E.A.M. van Dijck.

In mijn bijdrage ’Voordeel beogen en voordeel verwachten’ aan de bundel Fantasie en durf heb ik op grond van een analyse van de rechtspraak betoogd dat ’deelname aan het economische verkeer’ en ’voordeel verwachten’ algemene kenmerken van inkomensbronnen zijn, terwijl ’voordeel beogen’ alleen een rol speelt bij de bron onderneming alsmede bij de bron ’andere arbeid’ wanneer het gaat om belastbare vermogenstransacties.

Winstoogmerk en voorzienbaarheid van het voordeel gaan hier hand in hand, en worden teweeg gebracht door onder andere deskundigheid en relaties en/of activiteiten die normaal vermogensbeheer te boven gaan.

Het onderhavige arrest wijkt niet af van de eerder uitgezette lijnen. Wanneer de Hoge Raad opmerkt dat het voordeel niet met zekerheid te voorzien hoeft te zijn, beoogt hij daarmede - naar ik aanneem - niet af te wijken van zijn leer dat er wel een voordeelsverwachting moet zijn.

Literatuur

4.13

In de Cursus Inkomstenbelasting is opgemerkt:

e. Bronvraag heeft niet voor alle bronnen gelijk belang

De vorengenoemde drie voorwaarden voor de aanwezigheid van een bron van inkomen (economisch verkeer, oogmerk en redelijke verwachting) gelden in beginsel voor alle bronnen en alle inkomenscategorieën. In de uitwerking ligt dit echter in het ene geval gemakkelijker dan in het andere. Zelfs kan in bepaalde gevallen, zoals bij loon uit dienstbetrekking en voordeel uit sparen en beleggen de bronvraag worden genegeerd.

Uit de jurisprudentie blijkt dat bij winst uit onderneming de vraag of er een bron aanwezig is, naar verhouding weinig problemen geeft. Een onderneming is naar zijn aard een bron van inkomen, en de resultaten, hetzij positief hetzij negatief, behoren derhalve tot het inkomen.

4.14

Rensema schrijft naar aanleiding van Hoge Raad 15 maart 1978 in het WFR:

Opmerkelijk is dat het Hof heeft overwogen dat bij de beoordeling van de vraag of positieve opbrengsten verwacht mogen worden, ook de financieringskosten een rol spelen. Dat lijkt mij in het algemeen niet juist, maar in dit geval zou

het wel juist kunnen zijn. Met de rente behoort in beginsel geen rekening te worden gehouden, omdat schulden afgelost kunnen worden. Ook als aanvankelijk door de rentebetaling de opbrengst negatief is, kunnen er na (gedeeltelijke) schuldaflossing weer positieve inkomsten komen en dat is voldoende om het bestaan van een bron aan te nemen. Alleen als vast zou staan dat tijdens de hele bezitsduur het vermogensbestanddeel gefinancierd zal worden met een lening, lijkt het juist om bij het beoordelen van de vraag of er een bron van inkomen is met de rente rekening te houden. Het antwoord op de vraag of er een bron is wordt namelijk ook beïnvloed door subjectieve bedoelingen en omstandigheden, zoals kan blijken uit BNB 1957/193BNB 1957/193, BNB 1961/86BNB 1961/86 en BNB 1973/253BNB 1973/253.

4.15

Hofstra en Stevens schrijven:

Het is naar mijn mening echter niet goed denkbaar dat de vaste jurisprudentie, die voorschrijft dat het bronkarakter los van de financieringskosten moet worden beoordeeld, in het kader van de aftrekbeperking door persoonlijkeverplichtingenrente plotseling overboord zou zijn gezet.

4.16

Groeneveld en ik schreven vanuit een deels bedrijfseconomische invalshoek:

Van een onderneming pleegt men eerste te spreken wanneer er een organisatie is. In het fiscale recht wordt, zoals we nog zullen zien, gewaagd van een organisatie van arbeid en kapitaal, maar Bouma legt de nadruk anders: ‘Onder een organisatie verstaan wij het geheel van relaties tussen personen die bewust of onbewust samenwerken teneinde daardoor direct of indirect hun persoonlijke belangen te bevorderen’ (blz 35). Tot de participanten in de onderneming rekent hij niet alleen de werknemers en vermogensverschaffers, maar ook de overheid, leveranciers en afnemers.

Het element van de organisatie komt sterk naar voren in de wijze waarop Slager de onderneming karakteriseert: ‘De onderneming is een organisatie waarin arbeid wordt verricht, betrekking hebbende op de productie of distributie van goederen en/of diensten en alles wat daarmee in ruimste zin verband houdt.(...)

We kunnen nu tevens proberen zich te krijgen op de functie van de overige participanten in de onderneming. Voor ons doel zijn vooral van belang de verschaffers van de productiemiddelen arbeid en kapitaal. Zij zorgen samen met de leveranciers van goederen en diensten voor de input in het productieproces zonder zelf organisator van dat proces te zijn. Zij leveren weliswaar een bijdrage aan het productieproces maar in dat proces treden zij niet op als actor doch als degene die op vraag van een ander levert. En separaat beschouwd mist de activiteit van de werknemer en de vreemdvermogensverschaffer de kenmerken van een zelfstandige productie-eenheid. (...)

2.2.5

Conclusie

Een onderneming is een zelfstandige productie-organisatie. Zij wordt vooral hierdoor gekenmerkt dat zij zelfstandig besluit tot het op de markt aanbieden van een door haar voorgebracht product, en dat zij ten behoeve van het door haar verrichte omzettingsproces zelf de markt betreedt als afnemer van diverse goederen en/of diensten.

Van een onderneming pleegt men slechts te spreken ingeval de organisatie de potentie bezit om langere tijd te blijven bestaan, hetgeen vereist dat zij naar verwachting uit de opbrengst van haar productie de daarvoor benodigde kosten kan voldoen, inclusief een redelijke beloning voor de verschaffer(s) van het ‘eigen’ vermogen en voor de arbeid van de ondernemer.

5. Behandeling van de middelen

5.1

Het geschil betreft de vraag of de beschreven activiteiten van belanghebbende een bron van inkomen in de zin der wet IB 2001 vormen, te weten een onderneming. In het bijzonder is aan de orde of financieringskosten mede in aanmerking worden genomen bij de beantwoording van de vraag of uit die activiteiten voordeel kan worden verwacht.

5.2

Uit het vorenstaande blijkt dat deze vraag door de Hoge Raad in vaste rechtspraak ontkennend wordt beantwoord, doch ook dat zij niet is beslist in relatie tot een activiteit die zich aandient als onderneming.

5.3

In de in 4.1 aangehaalde parlementaire geschiedenis is voor de winstsfeer een uitzondering gemaakt waaruit de staatssecretaris afleidt dat de wetgever de financieringskosten bij de beoordeling van de bronvraag ten aanzien van een onderneming wel wil meenemen. In mijn ogen is de betreffende tekst echter onvoldoende helder om deze conclusie louter op die grond te kunnen trekken.

5.4

Daarmee kom ik terug bij de vraag of tussen onderneming en de andere bronnen op dit punt verschil moet worden gemaakt.

5.5

Wanneer het gaat om vermogensbestanddelen (los van de bijzondere positie in box 3), is de bron een entiteit waarvan de eventuele financieringsschuld naar positief recht geen deel uitmaakt. Ten aanzien van ondernemingsvermogen geldt echter zowel bedrijfseconomisch als fiscaal dat de bron het totaal van activa en passiva waarmee de onderneming wordt gedreven, omvat.

5.6

Een vermogensbestanddeel of overige werkzaamheid is in beginsel in staat zelf opbrengsten te generen en is – in dat geval – een bron in de zin der wet. Een onderneming is een organisatie van kapitaal en arbeid. Wanneer een dergelijk samenwerkingsverband voorzienbaar louter negatieve resultaten oplevert, is het niet een bron in de zin der wet. De potentie van de onderneming wordt nu eenmaal mede bepaald door de verhouding tussen eigen en vreemd vermogen.

5.7

Vanuit het oogpunt van gelijke behandeling van materieel gelijke gevallen is echter ook een andere benadering mogelijk.

5.8

Volgens vaste rechtspraak doet de financiering van de aankoop van een vermogensbestanddeel geen afbreuk aan het bronkarakter van die bezitting. Wanneer de financieringslasten bij een onderneming wel worden meegerekend bij het onderzoek naar de voordeelsverwachting, zou dat bij de aankoop – of uitbreiding – van een onderneming onder omstandigheden wel het geval zijn terwijl gesteld zou kunnen worden dat te dien aanzien materieel geen verschil bestaat met het zojuist genoemde geval. In dergelijke gevallen zou de financieringsrente bij vermogensbestanddelen of een ‘overige werkzaamheid’ aftrekbaar zijn maar bij de pretense onderneming niet (waarbij dan de baten ook niet belast zouden zijn).

5.9

In het onderhavige geval van de aanschaf van een woonboerderij zou dan naar gelang van de aanwending van de zaak als eigen woning, dan wel in het kader van een overige werkzaamheid of onderneming de fiscale behandeling van de betaalde rente (en overige inkomensbestanddelen) verschillend zijn.

5.10

Het is mogelijk die gevolgtrekking aanvaardbaar te achten omdat de wet voor deze bronnen deels verschillende regimes kent. Het is ook mogelijk om te oordelen dat de vraag naar het bronkarakter voor elke bron in beginsel op dezelfde wijze moet worden beantwoord.

5.11

Mij dunkt dat de beide invalshoeken niet tot een verschillend resultaat hoeven te leiden. Daarvoor is wel noodzakelijk om de met elkaar te vergelijken bronnen correct te definiëren. Met elkaar dienen te worden vergeleken enerzijds het vermogensbestanddeel of de werkzaamheid en anderzijds de organisatie van kapitaal en arbeid die zich als onderneming aandient. In deze vergelijking neemt het eventueel aanwezige financieringsvermogen in deze gevallen een verschillende positie in. Bij een voordeelsverwachting van die organisatie rekening houden met de financieringskosten impliceert daarom niet een ongelijke behandeling van het bronbegrip in vergelijking met ‘vermogen’ en ‘overige werkzaamheid’.

5.12

Bij het zojuist ontwikkelde inzicht past een opmerking in verband met de bron ‘overige werkzaamheden’. De Hoge Raad heeft ook voor deze bron beslist dat de financieringskosten niet worden meegenomen bij de beoordeling van de te verwachten resultaten. Toch maakt ook hier de eventuele financieringsschuld - in elk geval naar het recht van de Wet IB 2001 – deel uit van de bron in fiscale zin. Dat neemt niet weg dat dit een fictie betreft; deze bron is naar haar aard een bijzondere vorm van ‘arbeid’ (zie art. 22 Wet IB 1964, art. 5, lid 1, onderdelen d en e, Besluit IB 1941 en art. 18 Wet IB 1914). Anders dan bij de bron ‘onderneming’ wordt hier de bijzondere opbrengstgenererende kwaliteit niet tot stand gebracht door een organisatie van kapitaal en arbeid. Ik neem aan dat de Hoge Raad in zijn bedoelde rechtspraak ook is uitgegaan van het in deze bron dominante karakter van de arbeid, niettegenstaande de omstandigheid dat hierbij soms ook ‘kapitaal’ wordt betrokken en onverlet de mogelijkheid om ten aanzien van ter beschikking gestelde vermogensbestanddelen en lucratieve belangen anders te oordelen.

5.13

Uit het vorenstaande volgt dat belanghebbendes eerste middel ongegrond is. Bij de beantwoording van de bronvraag of ten aanzien van een onderneming een voordeel kan worden verwacht dienen de financieringskosten mede in aanmerking te worden genomen.

5.14

Ook het tweede middel faalt omdat het Hof blijkens het vorenstaande terecht het bronkarakter mede met inachtneming van de financiering heeft beoordeeld.

6. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal