Rb. 's-Gravenhage, 09-03-2011, nr. AWB 09/7308 IB/PVV

Uitspraak 09‑03‑2011

Inhoudsindicatie

Giftenaftrek. Navordering. De rechtbank acht een nieuw feit aanwezig, omdat de inspecteur aan de aangiftes niet hoefde te twijfelen. Schenking lijfrenten door (groot)moeder kort voor haar overlijden. Erfgenamen hebben geen recht op giftenaftrek voor de door hen na het overlijden van de (groot)moeder betaalde termijnen van lijfrenten en het over de eerste termijn verschuldigde schenkingsrecht. Eisers hebben de op overlijdensdatum nog niet verstreken termijnen en het verschuldigde schenkingsrecht als boedelschuld aangemerkt. Er is geen sprake van een waardeverschuiving van het vermogen van de erfgenamen naar de begiftigde. Beroep op het gelijkheidsbeginsel faalt.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

Afdeling 4, meervoudige kamer

Procedurenummer: AWB 09/7308 IB/PVV

Uitspraakdatum: 9 maart 2011

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X], wonende te [Z], eiser,

en

de inspecteur van de Belastingdienst/[te P], verweerder.

I PROCESVERLOOP

1.1. Verweerder heeft aan eiser voor het jaar 2003 een navorderingsaanslag (aanslagnummer [nummer]) inkomstenbelasting en premie volksverzekeringen opgelegd, berekend naar een belastbaar inkomen uit werk en woning van € 39.359 en een belastbaar inkomen uit sparen en beleggen van € 327.645.

1.2. Verweerder heeft bij uitspraak op bezwaar van 10 september 2009 de navorderingsaanslag gehandhaafd.

1.3. Eiser heeft daartegen bij brief van 14 oktober 2009, ontvangen bij de rechtbank op

16 oktober 2009, beroep ingesteld.

1.4. Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

1.5. Eiser heeft, na daartoe door de rechtbank in de gelegenheid te zijn gesteld, schriftelijk gerepliceerd, waarna verweerder schriftelijk heeft gedupliceerd.

1.6. Eiser heeft vóór de zitting nadere stukken ingediend. Deze stukken zijn in afschrift verstrekt aan verweerder.

1.7. Het onderzoek ter zitting heeft plaatsgevonden op 25 januari 2011 te 's-Gravenhage. Gelijktijdig zijn behandeld de beroepen met procedurenummers AWB 09/7347 IB/PVV en AWB 09/7350 IB/PVV. Eiser is daar in persoon verschenen, bijgestaan door [A]. Namens verweerder is verschenen [B].

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.8. Bij notariële akte van 11 april 2001 heeft de moeder van eiser (hierna: de moeder) een schenking vrij van recht gedaan aan Stichting De Westberg (hierna: de Stichting). De Stichting is een algemeen nut beogende instelling. De schenking is gedaan in de vorm van de toezegging van een periodieke uitkering in natura door een jaarlijkse overdracht gedurende vijf opeenvolgende jaren van 16.000 certificaten van aandelen (cva) in het kapitaal van de naamloze vennootschap X N.V. gedurende het leven van de moeder en eiser. In de akte van schenking is onder meer het volgende bepaald:

"1. De uitkering van de lijfrentetermijnen van voormelde certificaten van aandelen zal geschieden door levering bij akte(n) te verlijden voor notaris [C] te [plaats], diens plaatsvervanger of opvolger, op of uiterlijk drieëntwintig maart van elk jaar. De eerste overdracht vindt plaats bij akte op heden voor mij, notaris, te verlijden. Deze overdracht vermeldt uitsluiting van ontbinding van de overeenkomst van levering.

2. De lijfrente-uitkeringen zijn vast en gelijkmatig in die zin, dat telkenjare zestienduizend (16.000) certificaten van aandelen [X N.V.], ten titel van de onderhavige schenking zullen worden overgedragen aan de begiftigde, voor de eerste maal op heden.

3. De koerswaarde bedraagt per drieëntwintig maart tweeduizend één:

tweeëntwintig euro en vijftig eurocent (€ 22,50).

3. De toegezegde lijfrentetermijnen in natura eindigen, zoals gezegd, na gemeld tijdsverloop en bij overlijden van de schenker en haar genoemde zoon. In het laatstvermelde geval van eindigen zal geen termijn meer verschuldigd zijn indien de schenker en haar genoemde zoon overlijden op of vóór drieëntwintig maart van het desbetreffende jaar. Bij overlijden van de schenker en haar genoemde zoon na drieëntwintig maart van het desbetreffende jaar behoeft geen teruggave te geschieden."

De levering van de cva ter voldoening aan de verplichting voor het jaar 2001 heeft plaatsgevonden bij notariële akte van 11 april 2001.

1.9. Ter zake van de schenking is een aanslag in het recht van schenking opgelegd, gedagtekend 20 mei 2003, berekend naar een verkrijging van € 1.658.340. Op deze aanslag is een bedrag van € 182.417 aan schenkingsrecht verschuldigd, dat volgens de schenkingsakte voor rekening komt van de moeder.

1.10. Op 10 januari 2002 is de moeder overleden. Zij heeft bij testament haar kinderen en kleinkinderen aangewezen als haar erfgenamen. De erfenis is door de erven aanvaard. Eisers aandeel in de nalatenschap is circa 17,7%.

1.11. In 2002 is geen uitvoering gegeven aan de lijfrenteverplichting jegens de Stichting. Bij notariële akte van 2 april 2003 hebben de erven alsnog uitvoering gegeven aan de verplichting jegens de Stichting met betrekking tot het jaar 2002 door levering van de toegezegde 16.000 cva en door levering van 381 cva, zijnde het stockdividend over 2002. Voorts is bij dezelfde akte de termijn over 2003, bestaande uit 16.000 cva, geleverd.

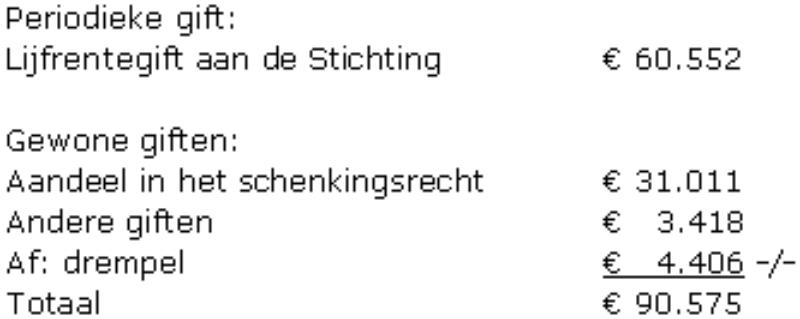

1.12. Bij zijn aangifte inkomstenbelasting/premie volksverzekeringen voor 2003 heeft eiser een persoonsgebonden aftrek wegens giften in aanmerking genomen van € 90.575, welk bedrag als volgt kan worden gespecificeerd:

tabel 1

1.13. De aanslag inkomstenbelasting/premie volksverzekeringen 2003 is overeenkomstig de aangifte vastgesteld. Nadien is verweerder door de inspecteurvan de Belastingdienst/[te Q], die de aangifte van één van de andere erfgenamen nader had onderzocht, ervan op de hoogte gesteld dat de giftenaftrek betrekking heeft op een schenking, oorspronkelijk gedaan door de moeder. Naar aanleiding daarvan is aan eiser de onderhavige navorderingsaanslag opgelegd, waarbij de giftenaftrek is gecorrigeerd.

Geschil

1.14. Tussen partijen is in geschil of eiser recht heeft op giftenaftrek voor de voldoening van de tweede en derde lijfrentetermijn aan de Stichting (inclusief het stockdividend) en voor zijn aandeel in het hiervoor onder 1.10 vermelde schenkingsrecht.

1.15. Eiser stelt zich primair op het standpunt dat niet kan worden nagevorderd omdat sprake is van een ambtelijk verzuim. Indien de rechtbank oordeelt dat geen sprake is van een ambtelijk verzuim dat aan navordering in de weg staat, stelt eiser zich subsidiair op het standpunt dat hij recht heeft op aftrek omdat aan alle wettelijke vereisten is voldaan. Indien de rechtbank oordeelt dat niet is voldaan aan de eis van vaste en gelijkmatige periodieke uitkeringen, nu er in 2002 geen lijfrentetermijn is voldaan en deze termijn in 2003 is ingehaald vermeerderd met het stockdividend, dan rechtvaardigt dat volgens eiser niet dat de gehele aftrek wordt gecorrigeerd. Alsdan dient volgens eiser voor de regulier betaalde termijn (de termijn voor 2003) wel aftrek te worden verleend. Ten slotte stelt eiser zich op het standpunt dat verweerder heeft gehandeld in strijd met het gelijkheidsbeginsel door de aftrekpost bij hem na te vorderen, terwijl aan andere erfgenamen geen navorderingsaanslag is opgelegd.

1.16. Verweerder stelt zich op het standpunt dat sprake is van een nieuw feit dat navordering rechtvaardigt. Hem werd eerst bekend dat de door eiser geclaimde aftrek betrekking had op een schenking van de moeder, nadat hij daarvan op de hoogte was gesteld door zijn collega van de Belastingdienst/[te Q]. Dit feit had hem redelijkerwijs niet eerder bekend kunnen zijn. Voorts stelt verweerder zich op het standpunt dat niet is voldaan aan de voorwaarden voor de giftenaftrek. Wat betreft de periodieke schenking stelt verweerder dat door afhankelijkstelling van de gift van twee levens in plaats van één niet wordt voldaan aan de eis van artikel 6.34 van de Wet IB 2001 dat de periodieke gift eindigt uiterlijk bij overlijden van de schenker. Voorts stelt verweerder dat niet is voldaan aan de eis van vrijgevigheid nu bij het aanvaarden van de nalatenschap sprake is van een overgang van de sfeer van de vrijgevigheid van de moeder naar de sfeer van een verplichting van eiser als erfgenaam. Verder stelt verweerder dat niet is voldaan aan de eis van vaste en gelijkmatige periodieke uitkeringen nu in 2002 geen uitvoering is gegeven aan de lijfrenteverplichting en deze termijn pas in 2003 (vermeerderd met het stockdividend) is voldaan. Met betrekking tot het schenkingsrecht stelt verweerder dat het betalen van een belastingschuld die haar oorzaak heeft in handelen van de moeder vóór overlijdensdatum geen gift is. Verweerder stelt zich ten slotte op het standpunt dat het beroep op het gelijkheidsbeginsel faalt.

1.17. Eiser concludeert primair tot gegrondverklaring van zijn beroep, vernietiging van de uitspraak op bezwaar en vernietiging van de navorderingsaanslag. Subsidiair en meer subsidiair concludeert eiser tot gegrondverklaring van zijn beroep, vernietiging van de uitspraak op bezwaar en vermindering van de navorderingsaanslag.

1.18. Verweerder concludeert tot ongegrondverklaring van het beroep.

1.19. Voor het overige verwijst de rechtbank naar de gedingstukken.

II OVERWEGINGEN

Nieuw feit

2.1. Ingevolge artikel 16, eerste lid, van de Algemene wet inzake rijksbelastingen (hierna: AWR) kan - voor zover hier van belang - de inspecteur, indien enig feit grond oplevert voor het vermoeden dat een aanslag ten onrechte tot een te laag bedrag is vastgesteld, de te weinig geheven belasting navorderen. Een feit, dat de inspecteur bekend was of redelijkerwijs bekend had kunnen zijn, kan geen grond voor navordering opleveren, behoudens in de gevallen waarin de belastingplichtige ter zake van dit feit te kwader trouw is.

2.2. Uit vaste jurisprudentie van de Hoge Raad volgt dat verweerder in het algemeen erop mag vertrouwen dat een aangifte correct is ingevuld (zie bijvoorbeeld HR 5 november 1986, nr. 24 075, BNB 1987/19). Alleen indien gerechtvaardigde twijfel bestaat aan de juistheid van de op de aangifte vermelde gegevens, dient verweerder een nader onderzoek in te stellen.

2.3. Naar het oordeel van de rechtbank was verweerder niet gehouden tot nader onderzoek van eisers aangifte, omdat hij niet aan de juistheid van de aangifte, meer in het bijzonder de daarin opgenomen giftenaftrek, behoefde te twijfelen. De rechtbank neemt hierbij het volgende in aanmerking. Naar verweerder onweersproken heeft gesteld, zag eisers aangifte er verzorgd uit en heeft eiser jarenlang juist aangifte gedaan. Aan het enkele feit dat het om een hoge aftrekpost ging, behoefde verweerder niet het vermoeden te ontlenen dat mogelijk ten onrechte giftenaftrek werd geclaimd, temeer gezien de omvang van eisers vermogen. Dat de inspecteur te Alkmaar de aangifte van één van de andere erfgenamen, waarin een zelfde aftrekpost was opgenomen, wel nader heeft onderzocht, maakt dit niet anders. Dit geldt temeer nu, naar verweerder onweersproken heeft gesteld, de in die aangifte opgenomen giftenaftrek niet de aanleiding was om die aangifte aan een nader onderzoek te onderwerpen. De rechtbank is van oordeel dat verweerder ook niet anderszins al bij het opleggen van de definitieve aanslag op de hoogte had kunnen zijn met het feit dat de door eiser geclaimde aftrek betrekking had op een schenking waartoe de moeder zich had verplicht. Anders dan eiser stelt, kan van een inspecteur redelijkerwijs niet worden verlangd dat hij bekend is met alle gegevens betreffende de familieleden van een belastingplichtige. Bovendien had verweerder indien hij bekend was geweest met het feit dat de moeder een periodieke schenking had gedaan, dat zij gedurende de reeks uitkeringen is overleden en dat er aangifte voor het recht van successie was gedaan, daaruit niet kunnen afleiden dat de door eiser geclaimde aftrek betrekking had op de periodieke schenking van moeder. Van een ambtelijk verzuim dat aan navordering in de weg staat, is naar het oordeel van de rechtbank dan ook geen sprake.

Is er sprake van een gift?

2.4. Wil er sprake zijn van een gift in de zin van artikel 6:32 van de Wet inkomstenbelasting 2001 dan moet een waardeverschuiving plaatsvinden uit het vermogen van de gever naar dat van de begiftigde, waardoor diens vermogen wordt vergroot (vgl. HR 12 januari 1972, nr. 16695, BNB 1972/44).

2.5. Tot de stukken van het geding behoort een brief aan de Belastingdienst van 27 september 2002 inzake de aangifte voor het recht van successie. In de bijlage bij deze brief wordt een voorlopig overzicht gegeven van de bezittingen en schulden van de nalatenschap. Blijkens dit overzicht hebben de erven de periodieke schenking aan de Stichting aangemerkt als een schuld van de nalatenschap. Het zelfde heeft te gelden voor het hiervoor onder 1.10 vermelde schenkingsrecht. De periodieke schenking en het schenkingsrecht zijn derhalve op de nalatenschap in mindering gebracht voordat het bedrag waartoe de erfgenamen gerechtigd waren, werd bepaald. Nu de betaling aan de Stichting niet ten laste is gekomen van het vermogen van eiser, kan van een gift in de zin van artikel 6:32 van de Wet inkomstenbelasting 2001 alleen om die reden al geen sprake zijn. Nu geen sprake is van een gift in de zin van artikel 6:32 van de Wet inkomstenbelasting 2001, behoeven de overige argumenten van eiser geen bespreking.

Gelijkheidsbeginsel

2.6. Voor een geslaagd beroep op het gelijkheidsbeginsel is vereist dat sprake is van een begunstigend beleid, een oogmerk van begunstiging of een gunstiger behandeling in een meerderheid van de met het geval van eiser vergelijkbare gevallen.

2.7. Eiser heeft onder meer gesteld dat in een meerderheid van de met zijn geval vergelijkbare gevallen een gunstiger behandeling heeft plaatsgevonden. Hij heeft daarvoor aangevoerd dat bij negen van de in totaal zeventien erfgenamen de giftenaftrek niet is gecorrigeerd. Dienaangaande overweegt de rechtbank dat vanaf 1 januari 2003 voor de toepassing van de meerderheidsregel slechts in de vergelijking kunnen worden betrokken de met het geval van de betrokken belastingplichtige vergelijkbare gevallen van belastingplichtigen waarin de fiscale behandeling plaatsvindt door of namens dezelfde voorzitter van een managementteam (HR 29 mei 2009, nr. 43632, LJN: BI5110).

Deze regel geldt ook in gevallen waarin sprake is van optreden van de Belastingdienst dat wordt gecoördineerd op een hoger niveau dan alleen dat van de betrokken eenheid van de Belastingdienst en die regel geldt evenzeer in gevallen waarin het optreden van verschillende betrokken eenheden van de Belastingdienst niet wordt gecoördineerd, maar onderlinge afstemming wel had moeten plaatsvinden (HR 15 oktober 2010, nr. 09/00907, LJN: BM8179). Gesteld noch gebleken is dat bij een meerderheid van de erfgenamen die onder de voorzitter van het managementteam van de Belastingdienst/Rijnmond ressorteren de giftenaftrek niet is gecorrigeerd.

2.8. Voorts betoogt eiser dat verweerder in vergelijkbare gevallen begunstigend beleid voert. Hij heeft daarvoor aangevoerd dat verweerder in gevallen waarin door echtgenoten gezamenlijk een periodieke schenking wordt gedaan en één van de echtgenoten voor het einde van de reeks periodieke uitkeringen overlijdt, aan de echtgenoot die de reeks uitkeringen voortzet aftrek van de volledige gift toestaat. Nog daargelaten dat verweerder heeft weersproken dat sprake is van een door hem gevoerd beleid, overweegt de rechtbank dienaangaande dat geen sprake is van feitelijk en rechtens gelijke gevallen.

Slotsom

2.9. Gelet op hetgeen de rechtbank hiervoor heeft overwogen, dient het beroep ongegrond te worden verklaard.

Proceskosten

2.10. De rechtbank ziet geen aanleiding voor een proceskostenveroordeling.

III BESLISSING

De rechtbank verklaart het beroep ongegrond.

Aldus vastgesteld door mr. T. van Rij, mr. K.M. Braun en mr. J.A. Booij , in tegenwoordigheid van de griffier mr. W.M.M.A. van der Vegt.

Uitgesproken in het openbaar op 9 maart 2011.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.