Deze uitleg vindt ook steun in de stukken van het geding in hoger beroep. Uit de Grootboekkaarten 2002 [B] BV, d.d. 31 december 2002 blijkt dat op 31 december 2002 een bedrag van€ 1.543.881 o.v.v. “MEMO [A] [verdachte] via [betrokkene 1] ” als debetpost is verwerkt, welk bedrag ziet op de waardevermindering van de effecten. Deze waardevermindering betreft het geleden verlies op in 2002 aangeschafte aandelen. Het totale saldo van de betreffende grootboekrekening bedraagt€ 1.908.397,-. Dit bedrag is vervolgens opgeteld bij het saldo van grootboekrekening 7001 en 7002 ad € 67.258, waarvan de totaalsom (zijnde (afgerond) € 1.975.656) als ‘Buitengewone baten en lasten’ in de Aangifte Vennootschapsbelasting 2002 in mindering is gebracht op de winst. Dit bedrag omvat derhalve de afboeking op de aandelen. Tezamen met de opgegeven ‘Waarderingsvermindering van effecten’ ten bedrage van € 83.014, is in totaal een bedrag van ongeveer € 1.626.895,- opgegeven in de Aangifte Vennootschapsbelasting 2002.

HR, 25-09-2018, nr. 17/01518

Uitspraak 25‑09‑2018

Inhoudsindicatie

Opzettelijk onjuist of onvolledig doen van aangifte vennootschapsbelasting begaan door rechtspersoon (meermalen gepleegd), art. 69 AWR. Bewezenverklaring, v.zv. inhoudende dat in aangifte vennootschapsbelasting over het jaar 2002 ten onrechte een bedrag van € 1.626.895,- aan verlies op aandelen werd opgegeven, kan niet uit gebezigde bewijsvoering worden afgeleid. Volgt vernietiging en terugwijzing. CAG: anders. Samenhang met 17/01530 en 17/01519 (niet gepubliceerd; geen middelen ingediend, verdachte n-o).

Partij(en)

25 september 2018

Strafkamer

nr. S 17/01518

SA/SG

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een arrest van het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, van 12 oktober 2016, nummer 21/002187-12, in de strafzaak tegen:

[verdachte] , gevestigd te [plaats] .

1. Geding in cassatie

Het beroep is ingesteld door de verdachte. Namens deze heeft F.P. Slewe, advocaat te Amsterdam, bij schriftuur een middel van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De plaatsvervangend Advocaat-Generaal D.J.M.W. Paridaens heeft geconcludeerd dat het cassatieberoep met toepassing van art. 80a RO niet-ontvankelijk zal worden verklaard.

De raadsman heeft daarop schriftelijk gereageerd.

2. Beoordeling van het middel

2.1.

Het middel klaagt dat de bewezenverklaring voor zover inhoudende dat in de aangifte voor de vennootschapsbelasting over het jaar 2002 ten onrechte een bedrag van ongeveer € 1.626.895,- aan verlies op aandelen werd opgegeven, niet uit de gebezigde bewijsvoering kan worden afgeleid.

2.2.1.

Ten laste van de verdachte is bewezenverklaard dat:

"zij op 3 maart 2003 en/of 3 maart 2004, althans op een of meer verschillende tijdstippen in de periode maart 2003 tot en met maart 2004, in de gemeente Lelystad en/of elders in Nederland, telkens opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de vennootschapsbelasting over de jaren 2001 en/of 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl die feiten er telkens toe strekten dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid hierin bestaan, dat in het aangiftebiljet betreffende het jaar 2001 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 56.876,-, althans een bedrag aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, en/of in aangiftebiljet betreffende het jaar 2002 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 1.626.895,-, althans een bedrag aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld."

2.2.2.

Deze bewezenverklaring steunt – met weglating van de daarin vermelde bijlagen – op de volgende bewijsmiddelen:

"In de hierna te melden bewijsmiddelen wordt, tenzij anders vermeld, telkens verwezen naar dossierpagina's of bijlagen, als opgenomen in het in de wettelijke vorm door [verbalisant 1] en [verbalisant 2] , beiden buitengewoon opsporingsambtenaar van de Belastingdienst/FIOD, opgemaakte proces-verbaal, dossiernummer 36637 gesloten en ondertekend op 27 augustus 2007, alsmede de daarbij behorende bijlagen in de vorm van processen-verbaal en overige bescheiden.

1. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte vennootschapsbelasting 2001 van [verdachte] , ingekomen op 3 maart 2003 (ordner 1, bijlage 21b), welke als bijlage I bij deze aanvulling is gevoegd.

2. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte vennootschapsbelasting 2002 van [verdachte] , ingekomen op 3 maart 2004 (ordner 1, bijlage 21c), welke als bijlage II bij deze aanvulling is gevoegd.

3. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een brief van [A] gericht aan [medeverdachte 1] , gedateerd 16 april 1996, (ordner 1, bijlage 37)- zakelijk weergegeven - inhoudende:

Geachte [medeverdachte 1] ,

Wij stellen het zeer op prijs u te kunnen bevestigen dat wij in onze boeken voor u een rekening-courant hebben geopend. Uw rekeningnummer is [001] .

(...)

Indien u er geen bezwaar tegen heeft dat wij [betrokkene 2] van Rabobank Nijkerk, waar u ook een rekening courant aanhoudt, informeren omtrent uw effectenportefeuille en rekening courant bij [A] , verzoeken wij u de W.P.R.-verklaring te ondertekenen en te retourneren.

(...)

Binnen onze bank zal [getuige 1] als uw Private Banker fungeren en als zodanig voor u het centrale aanspreekpunt voor al uw bancaire vragen zijn. (...).

4. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde huwelijksvoorwaarden gedateerd 29 juni 1999 (ordner 1, bijlage 38), welke als bijlage III bij deze aanvulling is gevoegd.

5. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overeenkomst tussen [betrokkene 1] en [medeverdachte 1] , overeengekomen en voor akkoord getekend te Harderwijk in juli 1999 (ordner 1, bijlage 39), zakelijk weergegeven, inhoudende:

Komen onherroepelijk overeen als volgt:

- [medeverdachte 1] neemt per 30 juni 1999 van [betrokkene 1] over de effectenportefeuille als hierboven genoemd, zulks naar de waarde van de effectenportefeuille per 30 juni 1999 en is [medeverdachte 1] aan [betrokkene 1] verschuldigd het saldo van de effectenrekening en de daarop rustende financiering.

- Alle transacties aangaande de effectenrekening zijn vanaf l juli l999 geheel en uitsluitend voor rekening en risico van [medeverdachte 1] of een door [medeverdachte 1] aan te wijzen door hem beheerste vennootschap. Uitsluitend vanwege de tendens van toenemende aansprakelijkstellingen van vrije beroepsbeoefenaren en de daarmee samenhangende risico's voor conservatoire beslagen, blijft de effectenrekening ten name van [betrokkene 1] geregistreerd.

6. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een volmacht, gedateerd 8 december 1999 (ordner 1, bijlage 40), welke als bijlage IV bij deze aanvulling is gevoegd.

7. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overeenkomst tussen [B] B.V., [betrokkene 1] en [medeverdachte 1] , overeengekomen en opgemaakt te Harderwijk op 8 januari 2000 (ordner 2, bijlage 41), welke als bijlage V bij deze aanvulling is gevoegd.

8. Het in de wettelijke vorm door [verbalisant 1] en [verbalisant 2] , beiden buitengewoon opsporingsambtenaar van de Belastingdienst/FIOD, opgemaakte proces-verbaal, dossiernummer 36637 gesloten en ondertekend op 27 augustus 2007, - zakelijk weergegeven - inhoudende:

Pag. 14:

3.2.1.1.b De geldstromen en administratieve verwerking

In de inbeslaggenomen administratie zijn bescheiden betreffende de geldstroom en de administratieve verwerking aangetroffen. Uit deze bescheiden komt naar voren dat:

- [medeverdachte 1] namens [verdachte] (voorheen [B] BV) een afspraak heeft gemaakt dat [verdachte] recht heeft op een succes-fee bij een geslaagde herfinanciering van een klant, te weten 10% van de verkregen kredietfaciliteit;

- deze herfinanciering is geslaagd en dat [medeverdachte 1] namens [verdachte] de succes-fee ad € 1.996.633 in rekening brengt bij [C] BV;

- dit in rekening gebrachte bedrag ook door [C] BV in twee delen betaald wordt op een bankrekening van [verdachte] , nl de eerste keer € 1.850.000 en de tweede keer € 146.633, en deze bedragen bij [verdachte] geboekt wordt als omzet;

- direct na binnenkomst van de betaling van [C] BV een bedrag ad € 1.845.000 wordt overgeboekt naar een privérekening van [betrokkene 1] , de echtgenote van [medeverdachte 1] ;

- ongeveer twee maanden daarna € 146.633 wordt overgeboekt naar een privérekening van [betrokkene 1] ;

- in totaal een bedrag ad € 1.991.633 afkomstig van [verdachte] wordt geboekt op privébankrekeningen van [betrokkene 1] , rekening [003] en rekening [004] ;

- beide overboekingen in de administratie van [verdachte] als rekening-courant vordering van [verdachte] op [medeverdachte 1] zijn geboekt;

- [betrokkene 1] na ontvangst van [verdachte] in totaal € 2.100.000 van haar privérekeningen heeft overgeboekt naar haar account [001] bij [A] .

Pag. 24.

In de administratie van [verdachte] zijn bescheiden met betrekking tot aankopen van aandelen op naam van [betrokkene 1] aangetroffen.

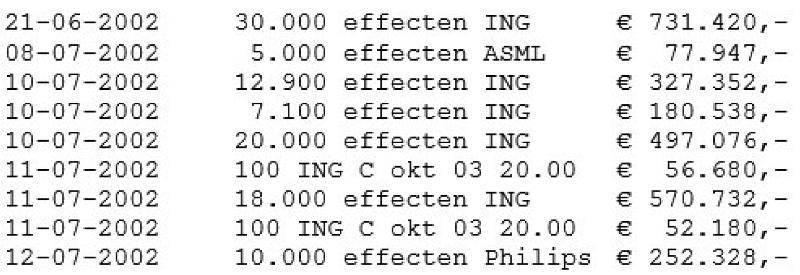

Het betreft de aankoop van de volgende aandelen

(md. aankoopprovisie):

In totaal gaat het in 2002 om 88.000 effecten ING, 5.000 effecten ASML, 200 call ING en 10.000 effecten Philips voor een totaalbedrag van € 2.746.253.

9. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een Rekening-Courant overeenkomst met kredietfaciliteit, (ordner 2, bijlage 44), zakelijk weergegeven, inhoudende:

Rekeningnummer : [002]

Datum : 4 september 2002

Ondergetekenden

I. Naam organisatie : [verdachte]

Adres : [a-straat 1]

Postcode/vestigingsplaats: [...] [plaats]

Rechtsgeldig vertegenwoordigd door [medeverdachte 1] hierna (zowel gezamenlijk als ieder afzonderlijk) te noemen: Client

en

II. [A] N.V., statutair gevestigd te [plaats]

Hierna te noemen: [A]

Overwegende dat:

[A] op naam van Cliënt een Rekening-Courant met bovenstaand rekeningnummer opent en [A] aan de Cliënt een kredietfaciliteit ter beschikking stelt.

10. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een memo van [betrokkene 1] betreffende de overboeking aandelen aangekocht voor rekening en risico [verdachte] uit de portefeuille van [betrokkene 1] naar portefeuille [verdachte] , verzonden op 31 december 2002 / 10:42 uur (ordner 2, bijlage 58), inhoudende:

Goedemorgen [...] ,

Bij afwezigheid van een eigen rekening heeft [verdachte] (zoals al eerder gebeurde in oktober 2000) in juni en juli 2002 via mijn privé rekening ABN-AMRO EURO 2.100.000 gestort op mijn account [001] bij [A] om daarmee effecten aan te kopen voor rekening en risico van [verdachte] ( [verdachte] ). Al lange tijd is voor [verdachte] een eigen rekening bij [A] geopend, maar zijn de effecten nog niet overgeboekt. Nu het jaareinde daar is en ik privé en zakelijk wil scheiden, wil ik de aandelen van [verdachte] uit mijn portefeuille en wel met valuta heden.

Ik verzoek jullie dan ook vriendelijk de volgende effecten over te boeken van mijn rekening [001] naar rekening [002] ten name van [verdachte] :

88.000 ING,

15.000 Philips (waarvan 5.000 aankoop 9 oktober 2000)

5.000 ASML,

200 contracten call ING 20 / oktober 03

Voor de verrekening van dividenden e.d. draag ik zelf zorg.

Bij voorbaat dank en met vriendelijke groet

[betrokkene 1] [medeverdachte 1]

11. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een faxbericht van [medeverdachte 1] aan [A] betreffende overboeking aandelen account [002] naar [001] verzonden op 31-12-2002 te 10:50 uur (ordner 2, bijlage 60), inhoudende

Beste [...] ,

In verband met benodigde liquiditeiten bij [verdachte] ( [verdachte] ) is [verdachte] met [betrokkene 1] overeengekomen dat zij de effecten van [verdachte] per 2 januari 2003 overneemt tegen de slotkoersen van 31 december 2002.

Willen jullie op 2 januari zorgdragen voor de overboeking van:

88.000 ING,

15.000 Philips (waarvan 5.000 aankoop 9 oktober 2000)

5.000 ASML,

200 contracten call ING 20 / oktober 03

Voor verrekening van lopende dividenden dragen wij zelf zorg.

Bij voorbaat dank, met vriendelijke groet en alvast een prettige jaarwisseling, [medeverdachte 1] , namens [verdachte]

Voor akkoord: [betrokkene 1]

12. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een overzicht inkomsten uit effecten over de periode 01-01-2002 T/M 31-12-2002:

39A/41A Nederlandse dividendbelasting die is ingehouden op dividend E.D 0

13. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde de aangifte concept aangifte inkomstenbelasting/premieheffing 2002 betreffende [betrokkene 1] , gedagtekend 5 maart 2004 (ordner 2, bijlage 86), welke als bijlage VI bij deze aanvulling is gevoegd.

14. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld inartikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, zijnde een brief van [A] aan [medeverdachte 1] , gedateerd 25 september 2002 (ordner 2, bijlage 45), welke als bijlage VII bij deze aanvulling is gevoegd.

15. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde in de wettelijke vorm door [verbalisant 3] en [verbalisant 1] , voornoemd, opgemaakt proces-verbaal (ordner 2, bijlage 87) inhoudende - zakelijk weergegeven - als verklaring van de getuige [getuige 1] :

Ik wist niet dat [medeverdachte 1] voor rekening en risico van [verdachte] handelde, we hebben dat ook nooit besproken.

16. Het als bijlage bij het in de wettelijke vorm opgemaakt door [verbalisant 1] en [verbalisant 2] , voornoemd, opgemaakt aanvullend proces-verbaal, gedateerd en ondertekend op 3 maart 2008, gevoegde in de wettelijke vorm door [verbalisant 2] en [verbalisant 1] , voornoemd, opgemaakt proces-verbaal (ordner Aanvullend proces-verbaal, bijlage 4) inhoudende - zakelijk weergegeven - als verklaring van de getuige [getuige 1] :

Ik zag toen ik terug kwam van mijn vrije dagen dat de portefeuille van [medeverdachte 1] niet meer op privé stond. Ik vond het vreemd dat er per ultimo van het jaar een belang overgeboekt was van de privérekening naar de rekening van een rechtspersoon waarvan de rekeninghouder aandeelhouder is. (...) ook in de periode van mei 2002 tot december 2002 kan ik mij geen enkel gesprek herinneren van beleggen voor rekening en risico van [verdachte] .

17. Het als bijlage bij voormeld hoofdproces-verbaal, gevoegde schriftelijk bescheid als bedoeld in artikel 344, eerste lid, aanhef en onder 5 van het Wetboek van Strafvordering, te weten een uittreksel uit het handelsregister van de Kamers van Koophandel,

2.2.3.

Het Hof heeft ten aanzien van de bewezenverklaring voorts het volgende overwogen:

"Het verwijt dat [verdachte] (hierna [verdachte] ) wordt gemaakt komt er - kort gezegd - op neer dat door de bestuurder van [verdachte] , [medeverdachte 1] , ten onrechte in privé geleden verliezen op aandelentransacties zakelijk bij [verdachte] zijn geboekt en als zodanig in de aangiften vennootschapsbelasting over de jaren 2001 en 2002 zijn verwerkt, waardoor er bij [verdachte] te weinig vennootschapsbelasting is geheven.

Feiten

Op 3 maart 2003 en 3 maart 2004 zijn door de belastingdienst de aangiften Vennootschapsbelasting 2001 respectievelijk 2002 van [verdachte] ontvangen (bijlage 21b resp. 21c).

De bestuurder van verdachte, medeverdachte [medeverdachte 1] (verder [medeverdachte 1] ) had in privé vanaf april 1996 een rekening-courant met beleggingsportefeuille onder nummer [001] bij [A] (hierna: het account [001] ) (bijlage 37). In 1999 is bij akte van huwelijksvoorwaarden van 29 juni 1999 het effectendepot van [medeverdachte 1] bij [A] aan diens echtgenote, [betrokkene 1] , toebedeeld (bijlage 38). Ingevolge een overeenkomst tussen [medeverdachte 1] en diens echtgenote van juli 1999 is dat effectendepot weer aan [medeverdachte 1] overgedragen, met dien verstande dat het account [001] op naam van [betrokkene 1] bleef staan in verband met eventuele aansprakelijkstelling van [medeverdachte 1] door derden (bijlage 39). Op 8 december 1999 is [medeverdachte 1] door [betrokkene 1] gemachtigd in het kader van het account [001] alle rechtshandelingen te verrichten (bijlage 40). Op 8 januari 2000 is een overeenkomst gesloten tussen [B] B.V. (nu geheten: [verdachte] , verdachte), [betrokkene 1] en [medeverdachte 1] , waarbij onder meer is bepaald dat [betrokkene 1] meewerkt aan aankoop van effecten voor rekening en risico van [B] B.V. via de op haar naam staande rekening (bijlage 41).

In maart en mei 2002 zijn door [medeverdachte 1] vanuit [verdachte] bedragen tot in totaal bijna twee miljoen euro overgeboekt naar een privé bankrekening van [betrokkene 1] . Vanaf die rekening is in juni en juli 2002 een bedrag van in totaal € 2.100.000,- op account [001] overgeboekt. [medeverdachte 1] heeft in juni en juli 2002 effecten met het geld van account [001] gekocht. In september 2002 is een rekening-courant/effectenrekening van [verdachte] bij [A] geopend onder nummer [002] (hierna: account [002] ).

Op 31 december 2002 hebben [medeverdachte 1] en [betrokkene 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:42) aan [A] verzocht om aandelen uit de portefeuille van [betrokkene 1] over te boeken naar de portefeuille [verdachte] , in verband met scheiding tussen privé en zakelijk (bijlage 58). Het betreft hier 88000 effecten ING, 15000 Philips (waarvan 5000 aankoop op 9 oktober 2000), 5000 ASML en 200 contracten call ING 20 oktober 2003). Nog dezelfde dag heeft [medeverdachte 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:50) verzocht om een over-/terugboeking op 2 januari 2003 van account [002] naar account [001] (bijlage 60).

Uit de fiscale opgaven van [A] over het jaar 2002 is gebleken dat [verdachte] in 2002 op account [002] geen dividend uitgekeerd heeft gekregen, terwijl [betrokkene 1] op account [001] tot een bedrag van € 75.940,33 aan (binnenlands) dividend heeft uitgekeerd gekregen. In de aangifte inkomstenbelasting van [betrokkene 1] over 2002 is een bedrag van € 20.268,- opgenomen als ingehouden Nederlandse dividendbelasting (bijlage 86); in de aangifte vennootschapsbelasting van [verdachte] over 2002 is geen dividendbelasting opgenomen als voorheffing op te betalen vennootschapsbelasting.

Standpunt verdediging

Namens verdachte is betoogd dat nergens uit blijkt dat het geld waar [medeverdachte 1] mee heeft belegd aan [medeverdachte 1] toebehoorde, zoals door het openbaar ministerie wordt beweerd, zodat er geen sprake kan zijn van een onjuiste aangifte vennootschapsbelasting ten name van [verdachte] . [verdachte] dient derhalve te worden vrijgesproken van het ten laste gelegde.

Standpunt van het openbaar ministerie

De advocaat-generaal heeft zich op het standpunt gesteld dat het ten laste gelegde wettig en overtuigend bewezen kan worden.

Beoordeling door het hof

Verdachte heeft op geen enkele voor derden, in de eerste plaats [A] , transparante wijze inzichtelijk gemaakt dat zij aandelen voor rekening en risico van haarzelf had aangeschaft. Ook toen account [002] van [verdachte] in september 2002 werd geopend is door de bestuurder van verdachte geen actie ondernomen om de effecten die door de bestuurder van verdachte zijn geboekt als zijnde zakelijk aangeschaft, naar dat account over te boeken. In het evaluatie-onderhoud tussen de bestuurder van verdachte en [getuige 1] (afdelingsdirecteur vermogensmanagement van [A] ), waarvan de neerslag zich bevindt in een brief van [getuige 1] aan de bestuurder van verdachte van 25 september 2002 (bijlage 45), is dit niet besproken. Deze voor derden niet zichtbare gang van zaken, het op 31 december 2002 uit de lucht komen vallen van het verzoek om aandelen van privéaccount [001] over te boeken naar het zakelijk account van verdachte, is in overeenstemming met de verdere verklaringen van [getuige 1] . Deze heeft immers tegenover de FIOD op 19 februari 2008 verklaard, dat hij, toen hij na zijn vrije dagen terugkwam op kantoor, het vreemd vond dat per ultimo van het jaar een belang was overgeboekt van de privérekening (van [betrokkene 1] ) naar de rekening van de rechtspersoon (verdachte), waarvan [medeverdachte 1] aandeelhouder is. Hij heeft ook verklaard, dat hij zich in de periode mei 2002 tot december 2002 geen enkel gesprek kan herinneren waarin over beleggen voor rekening en risico van verdachte op de privérekening van [betrokkene 1] is gesproken. Dit is conform zijn verklaring op 10 april 2007 tegenover de FIOD: "Ik wist niet dat [medeverdachte 1] voor rekening en risico van [verdachte] handelde, we hebben dat ook nooit besproken".

Het hof merkt in dit verband verder nog op, dat op de aankoopbevestiging van de in 2000 aangekochte effecten, die door de bestuurder van verdachte als zakelijk zijn gekwalificeerd (bijlage 58) zich geen aantekening bevindt dat deze voor rekening en risico van verdachte zijn gekocht.

Voorts zijn deze in 2000 aangeschafte effecten eerst begin 2002 als (definitief) zakelijk geboekt in de administratie van verdachte.

Gelet op het voorgaande moet het ervoor gehouden worden dat het enige doel van de door de bestuurder van verdachte gevolgde werkwijze is geweest de in privé geleden verliezen op aandelentransacties zakelijk via verdachte af te boeken om zodoende fiscaal voordeel in de sfeer van de vennootschapsbelasting te behalen.

Het hof acht wettig en overtuigend bewezen dat de bedoelde aangiften een onjuist beeld gaven van de financiële en fiscale positie over 2001 en 2002 van de vennootschap [verdachte] ."

2.3.

Gelet op deze bewijsvoering, is het middel terecht voorgesteld.

3. Slotsom

Hetgeen hiervoor is overwogen brengt mee dat de bestreden uitspraak niet in stand kan blijven en als volgt moet worden beslist.

4. Beslissing

De Hoge Raad:

vernietigt de bestreden uitspraak;

wijst de zaak terug naar het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, opdat de zaak op het bestaande hoger beroep opnieuw wordt berecht en afgedaan.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren E.S.G.N.A.I. van de Griend en E.F. Faase, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 25 september 2018.

Conclusie 17‑04‑2018

Inhoudsindicatie

Conclusie plv. AG. Art. 69 AWR. Bewijsklacht m.b.t. vraag of de verdachte – een rechtspersoon – in het aangiftebiljet vennootschapsbelasting een verlies op aandelen heeft opgegeven van ruim anderhalf miljoen euro. Plv. AG: het Hof heeft nagelaten een bewijsmiddel of bewijsoverweging op te nemen waaruit uitdrukkelijk blijkt hoe het voornoemde bedrag is opgebouwd. Nu het bedrag niet een (uiteindelijk) benadelingsbedrag betreft dat voor de straftoemeting in fraudezaken een maatgevende rol kan spelen, in de strafmaatoverweging niet naar het bedrag is verwezen, in cassatie niet wordt bestreden dat de bestuurder van de verdachte de geleden verliezen heeft geboekt ten laste van de verdachte en in de schriftuur een toelichting ontbreekt met betrekking tot het belang bij de betreffende klacht, stelt de plv. AG stelt zich op het standpunt dat het beroep op voet van art. 80a RO niet-ontvankelijk dient te worden verklaard.

Nr. 17/01518 Zitting: 17 april 2018 | Mr. D.J.M.W. Paridaens Conclusie inzake: [verdachte] |

De verdachte is bij arrest van 12 oktober 2016 door het gerechtshof Arnhem-Leeuwarden, locatie Arnhem, zittingsplaats Zwolle, wegens “opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit er toe strekt dat te weinig belasting wordt geheven, begaan door een rechtspersoon, meermalen gepleegd”, veroordeeld tot een geldboete van € 25.000,-.

Er bestaat samenhang met de zaken 17/01519 en 17/01530. Ook in deze zaken zal ik vandaag concluderen.

Het cassatieberoep is ingesteld namens de verdachte en mr. F.P. Slewe, advocaat te Amsterdam, heeft één middel van cassatie voorgesteld.

Het middel richt zich tegen de motivering van de bewezenverklaring en behelst de klacht dat er geen enkel bewijsmiddel is waaruit blijkt dat in het aangiftebiljet vennootschapsbelasting betreffende het jaar 2002 een verlies op aandelen werd opgegeven van ongeveer € 1.626.895,-.

Ten laste van de verdachte is bewezenverklaard dat:

“zij op 3 maart 2003 en/of 3 maart 2004, althans op een of meer verschillende tijdstippen in de periode maart 2003 tot en met maart 2004, in de gemeente Lelystad en/of elders in Nederland, telkens opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de vennootschapsbelasting over de jaren 2001 en/of 2002, onjuist of onvolledig heeft gedaan bij de Inspecteur der belastingen of de Belastingdienst te Lelystad, terwijl die feiten er telkens toe strekten dat te weinig belasting wordt geheven, hebbende die onjuistheid of onvolledigheid hierin bestaan, dat in het aangiftebiljet betreffende het jaar 2001 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 56.876,-, althans een bedrag aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld, en/of in aangiftebiljet betreffende het jaar 2002 (zakelijk weergegeven) ten onrechte een bedrag van ongeveer Euro 1.626.895,-, althans een bedrag aan verlies op aandelen werd opgegeven en/of ten onrechte een negatief belastbaar bedrag of een te hoog negatief belastbaar bedrag werd vermeld.”

6. Het hof heeft onder “Overweging met betrekking tot het bewijs” – voor zover hier van belang – het volgende vastgesteld:

“Het verwijt dat [verdachte] (hierna [verdachte] ) wordt gemaakt komt er – kort gezegd – op neer dat door de bestuurder van [verdachte] , [medeverdachte 1] , ten onrechte in privé geleden verliezen op aandelentransacties zakelijk bij [verdachte] zijn geboekt en als zodanig in de aangiften vennootschapsbelasting over de jaren 2001 en 2002 zijn verwerkt, waardoor er bij [verdachte] te weinig vennootschapsbelasting is geheven.

Feiten

Op 3 maart 2003 en 3 maart 2004 zijn door de belastingdienst de aangiften Vennootschapsbelasting 2001 respectievelijk 2002 van [verdachte] ontvangen (bijlage 21b resp 21c).

De bestuurder van verdachte, medeverdachte [medeverdachte 1] (verder [medeverdachte 1] ) had in privé vanaf april 1996 een rekening-courant met beleggingsportefeuille onder nummer [001] bij [A] (hierna: het account [001] ) (bijlage 37). In 1999 is bij akte van huwelijksvoorwaarden van 29 juni 1999 het effectendepot van [medeverdachte 1] bij [A] aan diens echtgenote, [betrokkene 1] , toebedeeld (bijlage 38). Ingevolge een overeenkomst tussen [medeverdachte 1] en diens echtgenote van juli 1999 is dat effectendepot weer aan [medeverdachte 1] overgedragen, met dien verstande dat het account [001] op naam van [betrokkene 1] bleef staan in verband met eventuele aansprakelijkstelling van [medeverdachte 1] door derden (bijlage 39). Op 8 december 1999 is [medeverdachte 1] door [betrokkene 1] gemachtigd in het kader van het account [001] alle rechtshandelingen te verrichten (bijlage 40). Op 8 januari 2000 is een overeenkomst gesloten tussen [B] B.V. (nu geheten: [verdachte] , verdachte), [betrokkene 1] en [medeverdachte 1] , waarbij onder meer is bepaald dat [betrokkene 1] meewerkt aan aankoop van effecten voor rekening en risico van [B] B.V. via de op haar naam staande rekening (bijlage 41).

In maart en mei 2002 zijn door [medeverdachte 1] vanuit [verdachte] bedragen tot in totaal bijna twee miljoen euro overgeboekt naar een privé bankrekening van [betrokkene 1] . Vanaf die rekening is in juni en juli 2002 een bedrag van in totaal € 2.100.000,- op account [001] overgeboekt. [medeverdachte 1] heeft in juni en juli 2002 effecten met het geld van account [001] gekocht. In september 2002 is een rekening-courant/effectenrekening van [verdachte] bij [A] geopend onder nummer [002] (hierna: account [002] ).

Op 31 december 2002 hebben [medeverdachte 1] en [betrokkene 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:42) aan [A] verzocht om aandelen uit de portefeuille van [betrokkene 1] over te boeken naar de portefeuille [verdachte] , in verband met scheiding tussen privé en zakelijk (bijlage 58). Het betreft hier 88000 effecten ING, 15000 Philips (waarvan 5000 aankoop op 9 oktober 2000), 5000 ASML en 200 contracten call ING 20 oktober 2003). Nog dezelfde dag heeft [medeverdachte 1] per fax (waarop achter de datum is vermeld als tijdstip: 10:50) verzocht om een over-/terugboeking op 2 januari 2003 van account [002] naar account [001] (bijlage 60).

Uit de fiscale opgaven van [A] over het jaar 2002 is gebleken dat [verdachte] in 2002 op account [002] geen dividend uitgekeerd heeft gekregen, terwijl [betrokkene 1] op account [001] tot een bedrag van € 75.940,33 aan (binnenlands) dividend heeft uitgekeerd gekregen. In de aangifte inkomstenbelasting van [betrokkene 1] over 2002 is een bedrag van € 20.268,- opgenomen als ingehouden Nederlandse dividendbelasting (bijlage 86); in de aangifte vennootschapsbelasting van [verdachte] over 2002 is geen dividendbelasting opgenomen als voorheffing op te betalen vennootschapsbelasting. “

7. Het moet de steller van het middel worden nagegeven dat het hof heeft nagelaten een bewijsmiddel of bewijsoverweging op te nemen waaruit uitdrukkelijk blijkt hoe het bewezenverklaarde bedrag van € 1.626.895 is opgebouwd. In de als bewijsmiddel 2 gebezigde aangifte vennootschapsbelasting 2002 van [verdachte] (hierna: de verdachte) en de daaraan gevoegde Winst en verliesrekening blijkt dat onder 19k als ‘Waarderingsvermindering van effecten’ een bedrag van € 83.014 is opgegeven voor het jaar 2002. Daarnaast is onder 20a1 een post ‘Buitengewone baten en lasten’ opgegeven ten bedrage van “- € 1.975.656”. Kennelijk heeft het hof het bedrag van € 1.626.895 zo uitgelegd dat dit bedrag ten laste van de winst van de verdachte is gebracht en dit de afwaardering ten bedrage van € 83.014 van de in 2000 aangekochte aandelen omvatte, alsmede het verlies ten bedrage van € 1.543.881 met betrekking tot de in 2002 aangeschafte aandelen die op andere wijze in de boekhouding is verwerkt.Daarbij wijs ik erop dat uit de overige bewijsmiddelen blijkt dat op naam van de echtgenote van de bestuurder van de verdachte aandelen zijn aangeschaft (bewijsmiddel 8), deze aandelen feitelijk toebehoorden aan de medeverdachte [medeverdachte 1] (bewijsmiddel 3, 4, 5 en 6), in 2000 aandelen Philips zijn aangeschaft (bewijsmiddel 10 en 11), in 2002 in totaal voor een bedrag van € 2.746.253 aandelen zijn aangeschaft op naam van de echtgenote van de medeverdachte [medeverdachte 1] (bewijsmiddel 8), deze echtgenote € 2.100.000 van haar privérekeningen heeft overgeboekt naar haar account bij [A] (bewijsmiddel 8), op 31 december 2002 door [medeverdachte 1] aandelen zijn overgeboekt naar de verdachte (bewijsmiddel 10), op 2 januari 2003 deze overboeking weer ongedaan is gemaakt tegen de slotkoers van 31 december 2002 (bewijsmiddel 11) en de getuige [getuige 1] , de Private Banker van [medeverdachte 1] , heeft verklaard dat hij geen weet had dat het beleggen voor rekening en risico van de verdachte plaatsvond (bewijsmiddel 3, 15 en 16).

8. De vraag die in cassatie voorligt, is of het ontbreken van een nadere motivering van het bewezenverklaarde bedrag van € 1.626.895 in dit geval tot vernietiging moet leiden. Ik meen dat dit niet het geval is. Daarvoor is allereerst van belang dat het in de bewezenverklaring opgenomen bedrag niet een (uiteindelijk) benadelingsbedrag betreft dat voor de straftoemeting in fraudezaken een maatgevende rol kan spelen.Vastgesteld kan worden dat in de strafmaatoverweging van het hof dan ook niet naar dit bedrag is verwezen. Verder wordt in cassatie niet bestreden dat de bestuurder van de verdachte de verliezen op de aandelen heeft geboekt ten laste van de verdachte.

9. Het voorgaande in combinatie met de omstandigheid dat in de schriftuur een toelichting ontbreekt met betrekking tot het belang bij het ingestelde beroep in cassatie en het – rechtens te respecteren – belang, brengt mee dat de aangevoerde klacht geen behandeling in cassatie rechtvaardigt, omdat de partij die het cassatieberoep instelt klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep dan wel omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden. Het beroep dient daarom op voet van art. 80a RO niet-ontvankelijk te worden verklaard.

10. Deze conclusie strekt tot de niet-ontvankelijkverklaring van het cassatieberoep.

De Procureur-Generaal

bij de Hoge Raad der Nederlanden

plv. AG