Artikel 7.2, lid 2, aanhef en onderdeel b, in verbinding met lid 7, Wet IB 2001.

Hof 's-Hertogenbosch, 23-08-2023, nr. 22/00519, nr. 22/00520, nr. 22/00521, nr. 22/00522, nr. 22/00523, nr. 22/00524, nr. 22/00525, nr. 22/00526

Uitspraak 23‑08‑2023

Inhoudsindicatie

(navorderings)aanslagen IB 2010 tot en met 2017. Het hof volgt het oordeel van de rechtbank dat het eerste, als bezwaarschrift aan te merken stuk, ruimschoots na het verstrijken van de bezwaartermijn is ingediend. Belanghebbende heeft met betrekking tot de aanslagen IB 2010 en 2013 al eerder een bezwaarprocedure doorlopen. Dat belanghebbende voor de andere jaren eerst de uitkomst van de procedures met betrekking tot de Belgische aanslagen heeft willen afwachten, komt voor rekening en risico van belanghebbende. Het hof oordeelt dat de inspecteur terecht de tijdsevenredige methode heeft toegepast. Dit betekent dat de aanslagen over de jaren 2014 tot en met 2016 niet op een te hoog bedrag zijn vastgesteld. De aanslag IB 2017 is opgelegd naar een belastbaar inkomen uit werk en woning van nihil, zodat om die reden geen sprake kan zijn van een te hoog opgelegde aanslag. Het hof laat de verzuimboete in stand.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 22/00519 tot en met 22/00526

Uitspraak op het hoger beroep van

[belanghebbende] ,

wonend in [woonplaats] (België),

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 1 februari 2020, nummers BRE 20/6004 tot en met 20/6011, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

1. Ontstaan en loop van het geding

1.1.

De inspecteur heeft (navorderings)aanslagen inkomstenbelasting over de jaren 2010 tot en met 2017 opgelegd. Tevens is telkens bij beschikking heffingsrente c.q. belastingrente in rekening gebracht en zijn voor de jaren 2010, 2011 en 2016 telkens bij beschikking boeten opgelegd.

1.2.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft uitspraak op bezwaar gedaan en heeft de bezwaren niet-ontvankelijk verklaard. In hetzelfde geschrift heeft de inspecteur gemeld dat het bezwaar in behandeling is genomen als verzoek om ambtshalve vermindering en dat hij de aanslagen handhaaft, behalve die over het jaar 2016.

1.3.

Belanghebbende heeft tegen deze beslissingen beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep met instemming van partijen mede behandeld met toepassing van artikel 7:1a van de Algemene wet bestuursrecht (hierna: Awb) (prorogatie). De rechtbank heeft het beroep ongegrond verklaard.

1.4.

Belanghebbende heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De inspecteur heeft een verweerschrift ingediend.

1.5.

De zitting heeft plaatsgevonden op 19 juli 2023 in ’s-Hertogenbosch. Daar zijn verschenen belanghebbende en, namens de inspecteur, [inspecteur 1] en [inspecteur 2] .

1.6.

Belanghebbende heeft ter zitting, zonder bezwaar van de andere partij, een kopie overgelegd aan het hof en aan de andere partij van betaalde belastingen en de door hem geraamde gemaakte kosten waarvan hij teruggave c.q. een vergoeding wil ontvangen van de Belastingdienst alsmede een met dagtekening 20 juli 2021 van de Belastingdienst ontvangen brief inclusief aanvraag betreffende ‘Verklaring inzake vrijstelling voor de inhouding van loonheffingen’.

1.7.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

1.8.

Van de zitting is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2. Feiten

2.1.

Belanghebbende woont sinds 2004 in België.

2.2.

In het kader van zijn voormalige dienstbetrekking heeft belanghebbende een eindloonpensioen opgebouwd bij [ouderdomspensioen] en [excedentenpensioen] (hierna respectievelijk het ouderdomspensioen en het excedentenpensioen).

2.3.

De inspecteur heeft op basis van de aan hem beschikbaar staande gegevens het volgende geconstateerd over het ouderdomspensioen en het excedentenpensioen. Het ouderdomspensioen is opgebouwd in de periode september 1970 tot en met mei 2004 en daarmee in totaliteit over een periode van 405 maanden. Binnen deze opbouwperiode heeft belanghebbende 225 maanden in Nederland gewerkt. Het reguliere loon van belanghebbende was in deze 225 maanden in Nederland belast en dientengevolge heeft er in Nederland fiscaal gefacilieerde opbouw van het ouderdomspensioen plaatsgevonden. Over een periode van 180 maanden was het reguliere loon van belanghebbende in Nederland niet belast en heeft er in Nederland geen fiscaal gefacilieerde opbouw van het ouderdomspensioen plaatsgevonden.

2.4.

Het excedentenpensioen is opgebouwd in de periode april 1988 tot en met mei 2004 en daarmee in totaliteit over een periode van 182 maanden. Binnen deze opbouwperiode heeft belanghebbende 15 maanden in Nederland gewerkt. Het reguliere loon van belanghebbende was in deze 15 maanden in Nederland belast en dientengevolge heeft er in Nederland fiscaal gefacilieerde opbouw van het excedentenpensioen plaatsgevonden. Over een periode van 167 maanden was het reguliere loon van belanghebbende niet in Nederland belast was en heeft er in Nederland geen fiscaal gefacilieerde opbouw van het excedentenpensioen plaatsgevonden.

2.5.

Het volledige pensioen wordt vanaf 2007 aan belanghebbende uitgekeerd door [ouderdomspensioen] . Belanghebbende heeft in de onderhavige jaren de volgende pensioenuitkeringen ontvangen (hierna: de pensioenuitkeringen):

2010: € 113.405

2011: € 113.405

2012: € 113.405

2013: € 113.405

2014: € 113.745

2015: € 114.085

2016: € 114.085

2017: € 114.085

2.6.

Verder genoot belanghebbende vanuit Nederland een AOW-uitkering. De heffing over de AOW-uitkering is toegewezen aan België.

2.7.

Met dagtekening 1 mei 2007 heeft de inspecteur een vrijstellingsverklaring met betrekking tot de inhouding van loonheffingen verleend over de pensioenuitkeringen met als uiterste einddatum 30 juni 2010.

2.8.

Belanghebbende heeft over de onderhavige jaren in België aangifte gedaan over de pensioenuitkeringen. Op basis van de aangiften en nadien gevoerde gerechtelijke procedures heeft er in de onderhavige jaren géén reguliere progressieve heffing en/of heffing over minimaal 90% van het brutobedrag van het pensioen plaatsgevonden in België.

2.9.

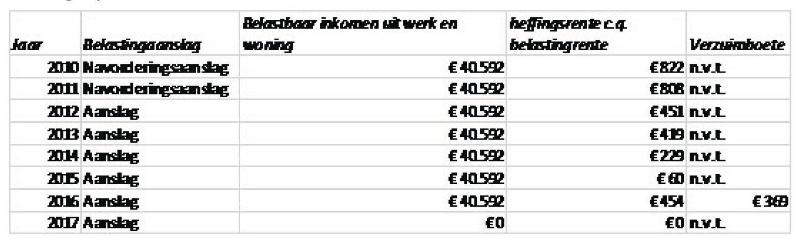

Op 24 september 2015 heeft bij de Belgische fiscus te [plaats] een bespreking plaatsgevonden waarbij ook een medewerker van de Nederlandse Belastingdienst aanwezig was. Op grond van deze bespreking is de inspecteur tot de conclusie gekomen dat het heffingsrecht over de pensioenuitkeringen aan belanghebbende aan Nederland toekomt. De inspecteur heeft vervolgens aan belanghebbende over de onderhavige jaren de volgende belastingaanslagen opgelegd. Daarbij is rekening gehouden met gedeeltelijke gefacilieerde opbouw van ouderdomspensioen en het excedentenpensioen in Nederland (zie 2.3. en 2.4). Bij gelijktijdige beschikkingen heeft de inspecteur boetes en heffingsrente danwel belastingrente in rekening gebracht.

Jaar | Belastingaanslag | Dagtekening | Belastbaar bedrag | Heffingsrente/ belastingrente | Vergrijp-/ verzuimboete |

2010 | Navorderingsaanslag | 31-12-2015 | € 40.592 | € 822 | € 2.574 |

2011 | Navorderingsaanslag | 19-11-2016 | € 40.592 | € 808 | € 2.466 |

2012 | Aanslag | 31-12-2015 | € 40.592 | € 451 | |

2013 | Aanslag | 12-05-2016 | € 40.592 | € 419 | |

2014 | Aanslag | 24-06-2016 | € 40.592 | € 229 | |

2015 | Aanslag | 19-08-2016 | € 40.592 | € 60 | |

2016 | Aanslag | 08-05-2019 | € 124.129 | € 2.884 | € 369 |

2017 | Aanslag | 16-07-2019 | € 0 |

2.10.

Namens belanghebbende is bij brief van 26 januari 2016, ontvangen door de inspecteur op 28 januari 2016, bezwaar gemaakt tegen de navorderingsaanslag IB 2010 en de daarbij opgelegde vergrijpboete.

2.11.

Namens belanghebbende is bij brief van 16 juni 2016, ontvangen door de inspecteur op 22 juni 2016, bezwaar gemaakt tegen de aanslag IB 2013.

2.12.

Bij uitspraak op bezwaar van 4 april 2019 is de inspecteur gedeeltelijk aan de bezwaren van belanghebbende tegen de navorderingsaanslag IB/PVV 2010 en vergrijpboete tegemoet gekomen door de vergrijpboete te vernietigen. De verminderingsbeschikking heeft als dagtekening 10 mei 2019. Bij uitspraak op bezwaar van eveneens 4 april 2019 heeft de inspecteur het bezwaar van belanghebbende tegen de aanslag IB/PVV 2013 afgewezen.

2.13

Belanghebbende is door de inspecteur uitgenodigd, herinnerd en aangemaand tot het doen van aangifte IB over 2016. Bij brief van 25 juli 2018 heeft belanghebbende, voor zover van belang, als volgt gereageerd op de aanmaning:

“Deze aangifte is inderdaad nog niet ingediend, omdat die sinds November 2017, in behandeling is bij de heer Inspecteur [inspecteur 1] , om reden:

Betreft hier een ‘deal’, die wettelijk niet bekend is binnen het dubbelheffingsverkeer, te weten ’time-proportional’, en toenertijd is besproken met mijn Belgische fiscalisten, die slechts een mandaat voor België hadden en niet Nederland; ook niet bekend waren met de Nederlandse fiscaliteit!”

2.14.

Op 29 mei 2019 heeft de inspecteur (ambtshalve) de vergrijpboete bij de navorderingsaanslag IB 2011 vernietigd.

2.15.

Vervolgens heeft belanghebbende een brief aan de inspecteur gestuurd met dagtekening 19 november 2019, ontvangen door de inspecteur op 24 november 2019. Deze brief is door de inspecteur aangemerkt als een bezwaarschrift tegen bovengenoemde belastingaanslagen. Bij uitspraken op bezwaar van 20 maart 2020 heeft de inspecteur de bezwaren tegen de onderhavige belastingaanslagen niet-ontvankelijk verklaard wegens overschrijding van de bezwaartermijn. De inspecteur heeft in hetzelfde geschrift de bezwaren aangemerkt als verzoeken om ambtshalve vermindering als bedoeld in artikel 9.6 van de Wet IB 2001. De inspecteur heeft de verzoeken om ambtshalve vermindering van de belastingaanslagen IB over de jaren 2010 tot en met 2013 afgewezen wegens het verstrijken van de vijfjaarstermijn. De overige verzoeken om ambtshalve vermindering heeft de inspecteur eveneens afgewezen, met uitzondering van het jaar 2016. De inspecteur is gedeeltelijk aan het verzoek om ambtshalve vermindering van de aanslag IB 2016 tegemoet gekomen door het belastbare inkomen uit werk en woning te verminderen tot € 40.592. De beschikking belastingrente is dienovereenkomstig verminderd. De verminderingsbeschikking heeft als dagtekening 11 april 2020.

2.16.

Belanghebbende is daartegen in beroep gekomen. Beide partijen hebben ter zitting bij de rechtbank ingestemd met het overslaan van de bezwaarfase wat betreft de verzoeken om ambtshalve vermindering voor zover de bezwaarfase nog moest worden doorlopen (prorogatie). De rechtbank is derhalve overgegaan tot inhoudelijke behandeling van de afwijzingen van de verzoeken om ambtshalve vermindering.

2.17.

De (navorderings)aanslagen kunnen na de hiervoor genoemde uitspraken op bezwaar en de ambtshalve verminderingen als hiervoor genoemd als volgt worden weergegeven (hierna: de aanslagen):

De inspecteur is bij het vaststellen van de aanslagen over de jaren 2010 tot en met 2016 uitgegaan van een bedrag van € 40.592 aan pensioen dat in Nederland belast is. Dit bedrag is bepaald op basis van stukken die door de Belgische fiscalist van belanghebbende zijn overgelegd en is gebaseerd op basis van een tijdsevenredige herleiding die als volgt kan worden gespecificeerd:

Ouderdomspensioen 2010 | Toegepaste breuk (gewerkte maanden in Nederland gedeeld door totaal aantal gewerkte maanden) | In Nederland belast pensioen |

€ 66.039 | 222/405 | € 36.688 |

Excedentenpensioen 2010 | ||

€ 47.371 | 15/182 (= 8,24%) | € 3.904 |

Totaal pensioen 2010 | ||

€ 113.410 | € 40.592 |

De rechtbank heeft de aanslagen gehandhaafd.

2.18.

Ter zitting bij het hof heeft belanghebbende een verklaring inzake vrijstelling voor de inhouding van loonheffingen met dagtekening 20 juli 2021 overgelegd, waarin het volgende staat vermeld:

“Beslissing.

Ik kom (gedeeltelijk) tegemoet aan uw verzoek.

Ik verklaar dat [stichting] , loonbelastingnummer

[loonbelastingnummer] , met ingang van 1 januari 2021 op een gedeelte ter grootte van

9l,76% van de door haar uit te betalen excedent pensioen mag afzien van de

inhouding van loonbelasting.

Daarnaast gelden nog de volgende voorwaarden:

• Op basis van de opbouwperiode van het excedent pensioen begrijp ik dat u

8,24% van de tijd werkzaam bent geweest in NL. Op grond van artikel 18,

paragraaf 2 van het belastingverdrag tussen Nederland en België mag

Nederland over 8,24% belasting heffen.”

3. Geschil en conclusies van partijen

3.1.

Het geschil betreft het antwoord op de volgende vragen:

1. Zijn de bezwaarschriften terecht niet-ontvankelijk verklaard?

2. Zijn de verzoeken om ambtshalve vermindering van de aanslagen voor de jaren 2010 tot en met 2013 terecht afgewezen wegens termijnoverschrijding?

3. Zijn de aanslagen op een te hoog bedrag vastgesteld?

Met betrekking tot vraag 3 spitst het geschil zich toe op de vraag of Nederland over het ouderdomspensioen en excedentenpensioen belasting mag heffen.

3.2.

Belanghebbende concludeert tot vernietiging van de uitspraak van de rechtbank en, zo het hof begrijpt, tot vernietiging van de navorderingsaanslagen en tot vermindering van de aanslagen tot nihil met dienovereenkomstige aanpassing van de heffingsrente danwel belastingrente en tot vernietiging van de verzuimboete. De inspecteur concludeert tot bevestiging van de uitspraak van de rechtbank.

4. Gronden

Ten aanzien van het geschil

Jaren 2010 tot en met 2013

4.1.

De rechtbank heeft voor zover het de (navorderings)aanslagen over de jaren 2010 tot en met 2013 betreft als volgt geoordeeld:

“Ten aanzien van de navorderingsaanslag IB 2010

Heeft de inspecteur het bezwaar terecht niet ontvankelijk verklaard?

2.18.

De wettelijke termijn voor het indienen van een bezwaarschrift bedraagt zes weken.1 Deze termijn start op de dag na die van de dagtekening van een aanslag, tenzij de dag van dagtekening is gelegen vóór de dag van de bekendmaking.2 Een bezwaarschrift is tijdig ingediend indien het voor het einde van de termijn is ontvangen.3 Bij een na afloop van de termijn ingediend bezwaarschrift blijft een niet-ontvankelijkverklaring op grond daarvan achterwege indien sprake is van verschoonbare termijnoverschrijding.4

2.19.

De rechtbank merkt op dat belanghebbende meerdere brieven en e-mails heeft gericht aan de Belastingdienst, waarvan het soms niet duidelijk is of en zo ja waartegen exact geageerd wordt. Het eerste stuk dat mogelijk – in deze procedure, zie hierna 2.21 - zou kunnen worden gezien als een bezwaarschrift tegen deze navorderingsaanslag met dagtekening 31 december 2015 is de brief aan de inspecteur van 19 november 2019. De rechtbank stelt vast dat dit stuk moet worden gezien als het bezwaarschrift en is – met de inspecteur – van oordeel dat het stuk ruimschoot na het verstrijken van de bezwaartermijn is ingediend.

2.20.

Is er sprake van een verschoonbare termijnoverschrijding? Ter zitting heeft de rechtbank begrepen dat het tijdsverloop erin gelegen was dat belanghebbende alvorens rechtsmiddelen aan te wenden tegen deze aanslag - maar ook tegen de andere onderhavige aanslagen – de uitkomst van de procedures betreffende de Belgische aanslagen wenste af te wachten. Toen die eenmaal waren afgerond heeft belanghebbende zijn aandacht verlegd naar de Nederlandse aanslagen. De rechtbank overweegt dat belanghebbende daarmee wel het risico heeft genomen dat hij wat betreft de Nederlandse procedures uit de termijnen zou kunnen gaan lopen. Dat risico heeft zich gematerialiseerd en de rechtbank acht dat dit voor rekening en risico van belanghebbende dient te komen. Voor zover het gestelde van belanghebbende moet worden opgevat als een beroep op een verschoonbare termijnoverschrijding, acht de rechtbank dat een dergelijke verschoonbaarheid gelet op het hiervoor overwogen niet aan de orde is.

2.21.

Voorts kan de rechtbank de stellingen van zowel de inspecteur als belanghebbende op dit punt niet goed begrijpen, nu het de rechtbank op basis van een aantal stukken in het dossier voorkomt dat er reeds lange tijd geleden een (voltooide) bezwaarfase tegen deze navorderingsaanslag IB 2010 is doorlopen. Ook langs die weg zou de inspecteur het dan dus feitelijk tweede ‘bezwaarschrift’ terecht niet-ontvankelijk hebben verklaard maar dan om de reden dat er maar één keer bezwaar kan worden gemaakt.

2.22.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Beroep betreffende de afwijzing van het verzoek om ambtshalve vermindering

2.23.

Er geldt, kort gezegd, een termijn van vijf jaar voor het indienen van een verzoek om ambtshalve vermindering (hierna: de vijfjaarstermijn).5 Die termijn eindigde voor het jaar 2010 op 31 december 2015. Het mede als verzoek om ambtshalve vermindering aangemerkte stuk van 19 november 2019 is ruim na het einde van die termijn ingediend. Er is ook ten aanzien hiervan niet gebleken van omstandigheden op basis waarvan kan worden geconcludeerd dat de termijnoverschrijding verschoonbaar is. De rechtbank is van oordeel dat de inspecteur het verzoek om ambtshalve vermindering terecht heeft afgewezen.

2.24.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Ten aanzien van de navorderingsaanslag IB 2011

Beroep betreffende de niet-ontvankelijkverklaring van het bezwaar

2.25.

De rechtbank verwijst voor het juridisch kader naar 2.18. De aan belanghebbende opgelegde navorderingsaanslag IB 2011 heeft als dagtekening 19 november 2016. De door de inspecteur als bezwaarschrift aangemerkte brief van 19 november 2019 is ruim buiten de bezwaartermijn ingediend. Aangezien er geen omstandigheden zijn komen vast te staan op basis waarvan kan worden geconcludeerd dat sprake is van verschoonbare termijnoverschrijding (zie 2.20), is het bezwaar door de inspecteur terecht niet-ontvankelijk verklaard. Voor zover het bezwaar zou zijn gericht tegen de beslissing van de inspecteur van 19 november 2016 is het bezwaar ook niet-ontvankelijk. In de gevallen waarin de inspecteur ambtshalve vermindering verleent, zonder dat daar een verzoek aan ten grondslag ligt, staat er gelet op het gesloten stelsel van rechtsmiddelen in het belastingrecht geen bezwaar open. Dat de beslissing het opschrift "uitspraak op bezwaar" en een beroepsclausule bevat, rechtvaardigt geen andere conclusie.6

2.26.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Beroep betreffende de afwijzing van het verzoek om ambtshalve vermindering

2.27.

De vijfjaarstermijn voor het indienen van een verzoek om ambtshalve vermindering eindigde voor het jaar 2011 op 31 december 2016. Het mede als verzoek om ambtshalve vermindering aangemerkte stuk van 19 november 2019 is ruim na het einde van die termijn ingediend. Er is ook ten aanzien hiervan niet gebleken van omstandigheden op basis waarvan kan worden geconcludeerd dat de termijnoverschrijding verschoonbaar is. De rechtbank is van oordeel dat de inspecteur het verzoek om ambtshalve vermindering terecht heeft afgewezen.

2.28.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Ten aanzien van de aanslag IB 2012

Beroep betreffende de niet-ontvankelijkverklaring van het bezwaar

2.29.

De rechtbank verwijst voor het juridisch kader naar 2.18. De aan belanghebbende opgelegde aanslag IB 2012 heeft als dagtekening 31 december 2015. De door de inspecteur als bezwaarschrift aangemerkte brief van 19 november 2019 is ruim buiten de bezwaartermijn ingediend. Aangezien er geen omstandigheden zijn komen vast te staan op basis waarvan kan worden geconcludeerd dat sprake is van verschoonbare termijnoverschrijding (zie 2.20), is het bezwaar door de inspecteur terecht niet-ontvankelijk verklaard.

2.30.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Beroep betreffende de afwijzing van het verzoek om ambtshalve vermindering

2.31.

De vijfjaarstermijn voor het indienen van een verzoek om ambtshalve vermindering eindigde voor het jaar 2012 op 31 december 2017. Het mede als verzoek om ambtshalve vermindering aangemerkte bezwaarschrift van 19 november 2019 is ruim na het einde van die termijn ingediend. Er is ook ten aanzien hiervan niet gebleken van omstandigheden op basis waarvan kan worden geconcludeerd dat de termijnoverschrijding verschoonbaar is. De rechtbank is van oordeel dat de inspecteur het verzoek om ambtshalve vermindering terecht heeft afgewezen.

2.32.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Ten aanzien van de aanslag IB 2013

Beroep betreffende de niet-ontvankelijkverklaring van het bezwaar

2.33.

De rechtbank verwijst voor het juridisch kader naar 2.18. De brief van 19 november 2019 is door de inspecteur ook aangemerkt als bezwaarschrift tegen de aanslag IB 2013. De rechtbank is van oordeel dat het bezwaar terecht niet-ontvankelijk is verklaard om de reden er maar één keer bezwaar kan worden gemaakt en belanghebbende reeds een bezwaarfase tegen deze aanslag heeft doorlopen.

2.34.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Beroep betreffende de afwijzing van het verzoek om ambtshalve vermindering

2.35.

De vijfjaarstermijn voor het indienen van een verzoek om ambtshalve vermindering eindigde voor het jaar 2013 op 31 december 2018. Het mede als verzoek om ambtshalve vermindering aangemerkte stuk van 19 november 2019 is ruim na het einde van die termijn ingediend. Er is ook ten aanzien hiervan niet gebleken van omstandigheden op basis waarvan kan worden geconcludeerd dat de termijnoverschrijding verschoonbaar is. De rechtbank is dan ook van oordeel dat de inspecteur het verzoek om ambtshalve vermindering terecht heeft afgewezen.

2.36.

Gelet op het voorgaande is het beroep ongegrond verklaard.

Onder vermelding van de volgende voetnoten:

1. Artikel 6:7 van de Awb.

2. Artikel 22j van de AWR.

3. Artikel 6:9 van de Awb.

4. Artikel 6:11 van de Awb.

5. Artikel 9.6 van de Wet IB 2001 in combinatie met artikel 45aa, onderdeel a, van de Uitvoeringsregeling inkomstenbelasting 2001 (hierna: de Uitvoeringsregeling IB 2001).

6. Vgl. Gerechtshof Leeuwarden 5 oktober 2007, ECLI:NL:GHLEE:2007:BB5080, r.o.”

Het hof acht deze overwegingen van de rechtbank juist en op goede gronden gegeven. Ter zitting bij het hof heeft belanghebbende nogmaals aangevoerd dat hij eerst de uitkomst van de procedures met betrekking tot de Belgische aanslagen wenste af te wachten. Daarnaast heeft hij aangevoerd dat hij niet bekend was met de Nederlandse belastingwetgeving en dat niemand van de Belastingdienst ten tijde van de aanslagoplegging contact met hem heeft opgenomen. Voor zover het gestelde als een beroep op een verschoonbare termijnoverschrijding moet worden opgevat faalt dit. Hierbij merkt het hof op dat met betrekking tot de navorderingaanslag IB 2010 en de aanslag IB 2013 reeds een bezwaarprocedure is doorlopen waarbij de desbetreffende bezwaarschriften wel tijdig waren ingediend. Belanghebbende heeft er kennelijk voor gekozen om dat voor de andere jaren niet te doen, hetgeen voor zijn rekening en risico dient te komen. Verder is de inspecteur niet gehouden om vóór het opleggen van een aanslag contact op te nemen met belanghebbende voor vooroverleg en blijkt uit wat belanghebbende heeft aangevoerd niet dat hij toen buiten staat was om tijdig bezwaar te maken.

4.2.

Dit betekent dat het hof niet toekomt aan een inhoudelijke beoordeling van de (navorderings)aanslagen over de jaren 2010 tot en met 2013.

Ten aanzien van de jaren 2014 tot en met 2017

4.3.

De rechtbank heeft voor wat betreft het beroep tegen de niet-ontvankelijkverklaring van het bezwaar ten aanzien van de jaren 2014 tot en met 2017 als volgt geoordeeld:

“2.37. De rechtbank verwijst voor het juridisch kader naar 2.18. De aanslagen IB 2014, 2015, 2016 en 2017 hebben als dagtekening respectievelijk 24 juni 2016, 19 augustus 2016, 8 mei 2019 en 16 juli 2019. De door de inspecteur als bezwaar aangemerkte brief van 19 november 2019 is buiten de respectievelijke bezwaartermijnen ingediend. Aangezien er geen omstandigheden zijn komen vast te staan op basis waarvan kan worden geconcludeerd dat sprake is van verschoonbare termijnoverschrijding (zie 2.20), zijn de bezwaren door de inspecteur terecht niet-ontvankelijk verklaard.

2.38.

Gelet op het voorgaande is het beroep ongegrond.”

Het hof acht deze overwegingen van de rechtbank juist en op goede gronden gegeven. Dat wat in hoger beroep is aangevoerd leidt niet tot een ander oordeel. Het hof verwijst hiervoor naar hetgeen het hof heeft overwogen onder 4.1.

4.4.

De mede als verzoek om ambtshalve vermindering aangemerkte brief van 19 november 2019 (zie 2.14) is voor de jaren 2014 tot en met 2017 binnen de daarvoor gestelde termijnen ingediend. Dat betekent dat het hof voor de jaren 2014 tot en met 2017 wel toekomt aan een inhoudelijke behandeling. In dat verband overweegt het hof als volgt.

4.5.

Vast staat dat 1) belanghebbende binnen de opbouwperiode van zowel zijn ouderdomspensioen als zijn excedentenpensioen in Nederland heeft gewerkt, 2) sprake is van een eindloonpensioen, 3) tijdens de werkzame periode in Nederland de pensioenopbouw fiscaal gefacilieerd heeft plaatsgevonden, 4) belanghebbende zijn pensioen heeft opgebouwd bij een Nederlands pensioenfonds en 5) dat in de onderhavige jaren géén reguliere progressieve heffing en/of heffing over minimaal 90% van het brutobedrag van de pensioenuitkeringen heeft plaatsgevonden in België. Dit heeft tot gevolg dat Nederland op basis van haar nationale wetgevingen artikel 18 van het belastingverdrag met Belgiëin beginsel bevoegd is belasting te heffen over pensioenuitkeringen die zijn genoten terzake van het in Nederland vervuld zijn van een dienstbetrekking. Waar partijen over van mening verschillen is het antwoord op de vraag welk deel van de pensioenuitkeringen wordt genoten uit een vroeger in Nederland vervulde dienstbetrekking. De inspecteur is bij het vaststellen van de aanslagen over de jaren 2014 tot en met 2016 uitgegaan van een bedrag van € 40.592 aan pensioen dat in Nederland belast is. Dit bedrag is bepaald op basis van stukken die door de voormalige Belgische fiscalist van belanghebbende zijn overgelegd en is gebaseerd op een tijdsevenredige herleiding (zie 2.17). Belanghebbende is het daar niet mee eens en stelt zich op het standpunt dat slechts 17% van het totale pensioen in Nederland is opgebouwd en Nederland geen heffingsrecht heeft omdat dit neerkomt op een bedrag dat minder is dan het in artikel 18, lid 2 van het belastingverdrag met België genoemde bedrag van € 25.000. Belanghebbende heeft in dat kader een document van Stichting Douwe Egberts Pensioenfonds overgelegd waarin staat vermeld dat het per 30 juni 1989 opgebouwde ouderdomspensioen omgerekend naar euro’s € 20.415,94 bedraagt.

4.6.

De Hoge Raad heeft in zijn arrest van 8 juli 1996over een eindloonpensioen dat ten dele in Nederland is opgebouwd en in het buitenland werd afgekocht als volgt overwogen:

“-3.5. Voor de beantwoording van de vraag welk deel van een pensioen in de zin van artikel 2, lid 3, letter a, van de Wet op de loonbelasting 1964 wordt genoten uit een vroeger in Nederland vervulde dienstbetrekking, of, in de bewoordingen van artikel 49, lid 1, letter b, onder 1e, van de Wet op de inkomstenbelasting 1964, is genoten ter zake van het in Nederland vervuld zijn van een dienstbetrekking, moet, bij gebreke van enig aanknopingspunt in de wet of de wetsgeschiedenis voor een andere opvatting, beslissend worden geacht welk gedeelte van het pensioen waarop ten tijde van de pensionering recht bestaat tijdens de diensttijd in Nederland is opgebouwd. Ook het cassatiemiddel gaat daarvan uit. Dat gedeelte moet in het onderhavige geval, zoals reeds is aangegeven in 3.4, worden gesteld op het gedeelte dat de diensttijd in Nederland uitmaakt van de totale diensttijd.

-3.6. Onjuist is de, met een beroep op de na de emigratie van belanghebbende zeer sterk gestegen omvang van diens salaris en daardoor van de door hem en zijn werkgevers betaalde pensioenpremies, in het middel bepleite opvatting dat belanghebbende in de na zijn emigratie vervulde dienstbetrekkingen meer pensioenrechten heeft opgebouwd dan overeenstemt met een tijdsevenredig deel van de totale pensioenrechten en dat de tijdens de diensttijd in Nederland opgebouwde pensioenrechten beperkt blijven tot een bedrag dat overeenstemt met de in die periode gedane stortingen bij het pensioenfonds. Er kan in dit geval immers geen verband worden gelegd tussen enerzijds de omvang van de door belanghebbende in een bepaalde periode opgebouwde pensioenrechten en anderzijds de gedurende die periode door hem en zijn werkgevers als pensioenpremies gestorte bedragen ter financiering van de pensioenrechten van werknemers van de A Groep tegenover het pensioenfonds. Hieraan doet niet af dat wellicht - het middel gaat daarvan uit - de tijdens de vervulling van de dienstbetrekking in Nederland genoten pensioenaanspraken fiscaal zouden zijn gewaardeerd op het bedrag van de verrichte stortingen indien de wetgever die aanspraken zou hebben behandeld als belaste aanspraken. Door het ontbreken van een verband tussen de opgebouwde pensioenrechten en de betaalde pensioenpremies kan voor de in het middel bepleite opvatting ook geen steun worden gevonden in de toerekening naar evenredigheid van de betaalde premies die blijkens de wetsgeschiedenis moet plaatsvinden bij de toepassing van de in artikel 49, lid 1, letter b, onder 5°, van de Wet op de inkomstenbelasting 1964 (huidige tekst) neergelegde regeling. Het gaat daar immers, anders dan bij het onderhavige pensioen, om rechten op periodieke uitkeringen die rechtstreeks verband houden met de daarvoor individueel betaalde premies. Het middel faalt derhalve.”

4.7.

Het hof leidt uit dit arrest af dat voor de vraag welk deel van het totale pensioen van belanghebbende wordt genoten uit een vroeger in Nederland vervulde dienstbetrekking beslissend moet worden geacht welk gedeelte van het pensioen waarop ten tijde van de pensionering recht bestaat tijdens de diensttijd in Nederland is opgebouwd en dat dit gedeelte voor eindloonpensioenen moet worden gesteld op het gedeelte dat de diensttijd in Nederland uitmaakt van de totale diensttijd (hierna: de tijdsevenredige methode). Dat de casus die voorlag in bovengenoemd arrest betrekking had op de afkoop van een pensioen en dat het arrest is gewezen vóór de inwerkingtreding van het belastingverdrag met België, betekent naar het oordeel van het hof niet dat, zoals belanghebbende heeft gesteld, dit arrest niet relevant is voor onderhavige procedure. Het hof leest in de hiervoor aangehaalde overwegingen van de Hoge Raad geen beperking tot afkoopsituaties en ziet ook overigens niet in waarom de tijdsevenredige methode die volgt uit dit arrest voor eindloonpensioenen hier niet toegepast dient te worden. Belanghebbende heeft nog aangevoerd dat nergens in de belastingwetgeving expliciet staat opgenomen dat voor gevallen als de onderhavige uit moet worden gegaan van een tijdsevenredige methode. Het hof merkt op dat deze stelling op zich juist is, maar wijst erop dat juist die omstandigheid reden voor de Hoge Raad is geweest om te beslissen dat voor gevallen zoals de onderhavige de tijdsevenredige methode dient te worden toegepast (‘moet, bij gebreke van enig aanknopingspunt in de wet of de wetsgeschiedenis voor een andere opvatting, beslissend worden geacht [..]’) .

4.8.

Toepassing van de tijdsevenredige methode leidt niet tot een lager bedrag dan € 40.592 aan pensioen dat in Nederland belast is. Dit betekent dat de aanslagen over de jaren 2014 tot en met 2016 niet op een te hoog bedrag zijn vastgesteld.

4.9.

Belanghebbende heeft erop gewezen dat Nederland in het kader van het belastingverdrag tussen Nederland en Duitsland dat op 1 januari 2017 in werking is getreden, heeft gezorgd voor een overgangsmaatregel op grond waarvan gedurende een periode van zes jaar een aangepast tarief van toepassing is op pensioenen waar Nederland heffingsrecht over heeft. Dit aangepaste tarief loopt geleidelijk op van 10% in het eerste kalenderjaar tot 30% in het zesde kalenderjaar. Voor zover belanghebbende hiermee een beroep doet op het gelijkheidsbeginsel faalt dit omdat geen sprake is van gelijke gevallen. Dit reeds omdat het belastingverdrag met Duitsland in dit geval niet van toepassing is en in Duitsland woonachtig gepensioneerden zich in een feitelijk en rechtens andere situatie bevinden dan belanghebbende.

4.10.

Belanghebbende heeft er verder op gewezen dat de Belastingdienst eerder een vrijstellingsbeschikking voor de inhouding van loonheffingen heeft afgegeven (zie 2.7) en heeft ter zitting een vrijstellingsbeschikking met dagtekening 20 juli 2021 (zie 2.18) overgelegd. Voor zover belanghebbende hiermee een beroep doet op het vertrouwensbeginsel faalt dit omdat de onder 2.7. genoemde beschikking een geldigheid had die uiterlijk op 30 juni 2010 eindigde en de vrijstellingsbeschikking met dagtekening 20 juli 2021 eveneens niet ziet op de jaren 2014 tot en met 2017. Uit deze laatste beschikking maakt het hof overigens op dat voor het excedentenpensioen slecht een gedeeltelijke vrijstelling is verleend overeenkomstig de tijdsevenredige methode.

4.11.

De aanslag IB 2017 is opgelegd naar een belastbaar inkomen uit werk en woning van nihil, zodat om die reden geen sprake kan zijn van een te hoog opgelegde aanslag.

Verzuimboete

4.12.

De inspecteur heeft bij het opleggen van de aanslag IB 2016 op grond van 67a van de Algemene wet inzake rijksbelastingen een verzuimboete van € 369 opgelegd wegens het niet (tijdig) doen van aangifte. Belanghebbende heeft deze aangifte, nadat hij daartoe was uitgenodigd en aangemaand (zie 2.13), niet binnen de in de aanmaning genoemde termijn ingediend. Ter zitting bij het hof heeft belanghebbende desgevraagd verklaard dat hij eerst de uitkomst van de procedures met betrekking tot de Belgische aanslagen wenste af te wachten en dat hij geen kennis had van de Nederlandse belastingwetgeving. Voor zover belanghebbende hiermee een beroep doet op afwezigheid van alle schuld, faalt dit. Belanghebbende maakt immers niet aannemelijk dat hij alle in redelijkheid te vergen zorg heeft betracht om te bewerkstelligen dat het aangifteverzuim niet zou worden begaan. Het hof is derhalve van oordeel dat de verzuimboete terecht is opgelegd.

Tussenconclusie

4.13.

De slotsom is dat het hoger beroep ongegrond is.

Ten aanzien van het verzoek om schadevergoeding

4.14.

Vergoeding van de door belanghebbende verzochte schade is uitsluitend aan de orde in geval van een gegrond beroep.Omdat het hoger beroep van belanghebbende ongegrond is, komt hij niet in aanmerking voor vergoeding van door hem verzochte schade.

Ten aanzien van het griffierecht

4.15.

Het hof ziet geen aanleiding om het griffierecht te laten vergoeden.

Ten aanzien van de proceskosten

4.16.

Het hof oordeelt dat er geen redenen zijn voor een veroordeling in de proceskosten als bedoeld in artikel 8:75 Awb.

5. Beslissing

Het hof:

- -

verklaart het hoger beroep ongegrond;

- -

bevestigt de uitspraak van de rechtbank.

De uitspraak is gedaan door C.W.M.M. Verkoijen, voorzitter, L.B.M. Klein Tank en W.A.P. van Roij, in tegenwoordigheid van E. Royakkers, als griffier.

De beslissing is in het openbaar uitgesproken op 23 augustus 2023 en afschriften van de uitspraak zijn op die datum aangetekend aan partijen verzonden.

De griffier, De voorzitter,

E. Royakkers C.W.M.M. Verkoijen

Het aanwenden van een rechtsmiddel

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

Bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

(Alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

Het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

de naam en het adres van de indiener;

de dagtekening;

een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

e gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad.

In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de andere partij te veroordelen in de proceskosten.