Uitvoeringsverordening (EU) nr. 282/2011 houdende vaststelling van maatregelen ter uitvoering van Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde

Bijlage II Artikel 51 van deze verordening

Geldend

Toelichting

1

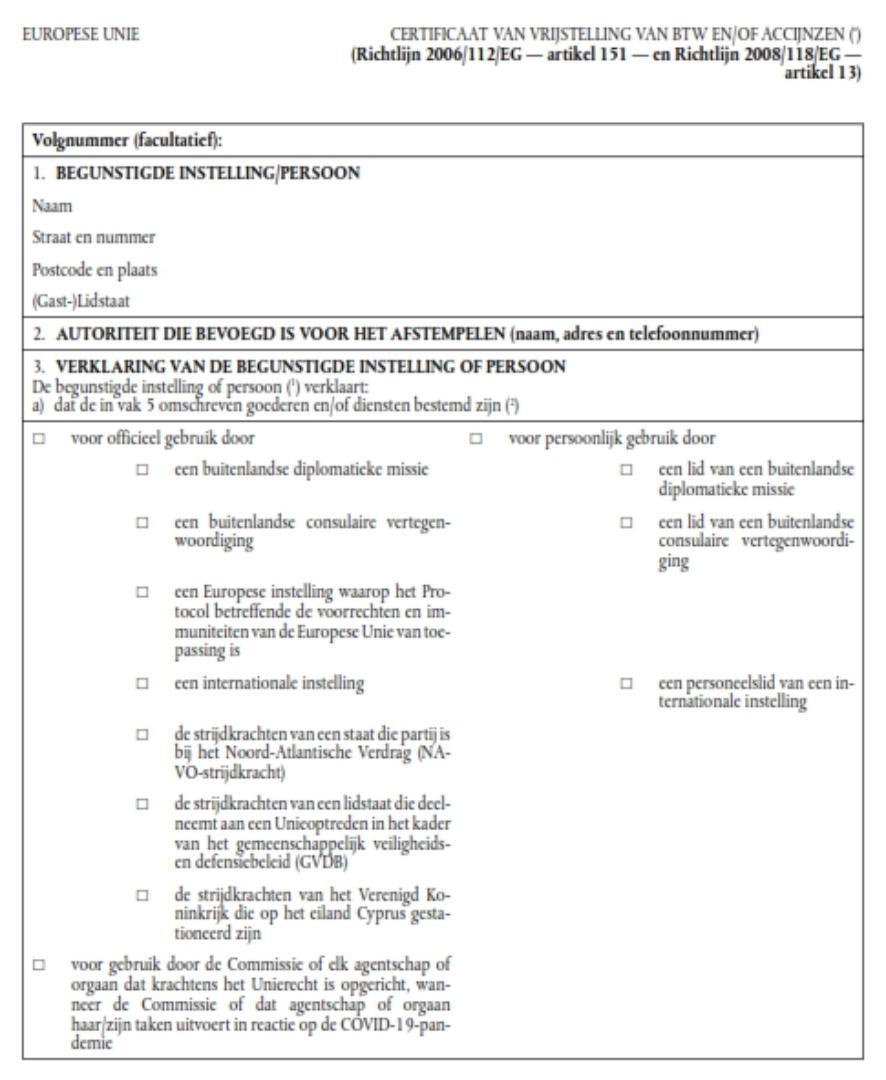

Dit certificaat vormt voor de leverancier/dienstverrichter of erkende entrepothouder het bewijs dat de goederen die worden verzonden of geleverd aan dan wel de diensten die worden verricht voor de in artikel 151 van Richtlijn 2006/112/EG en artikel 13 van Richtlijn 2008/118/EG bedoelde instellingen/personen, van belastingen zijn vrijgesteld. Dit betekent derhalve dat voor elke leverancier/dienstverrichter of entrepothouder een certificaat dient te worden opgesteld. De leverancier/dienstverrichter of entrepothouder bewaart dit certificaat in zijn administratie overeenkomstig de wettelijke voorschriften die in zijn lidstaat van toepassing zijn.

2

- a)

De algemene specificatie van het te gebruiken papier is in het Publicatieblad van de Europese Gemeenschappen C 164 van 1.7.1989, blz. 3, opgenomen.

Het papier van alle exemplaren is wit en de afmetingen van de formulieren zijn 210 × 297 millimeter, waarbij een afwijking in de lengte van ten hoogste 5 millimeter minder of 8 millimeter meer is toegestaan.

Voor een vrijstelling van accijnzen wordt het certificaat in twee exemplaren opgesteld:

- —

één exemplaar wordt door de afzender bewaard;

- —

één exemplaar vergezelt het transport van de aan accijnzen onderworpen goederen.

- b)

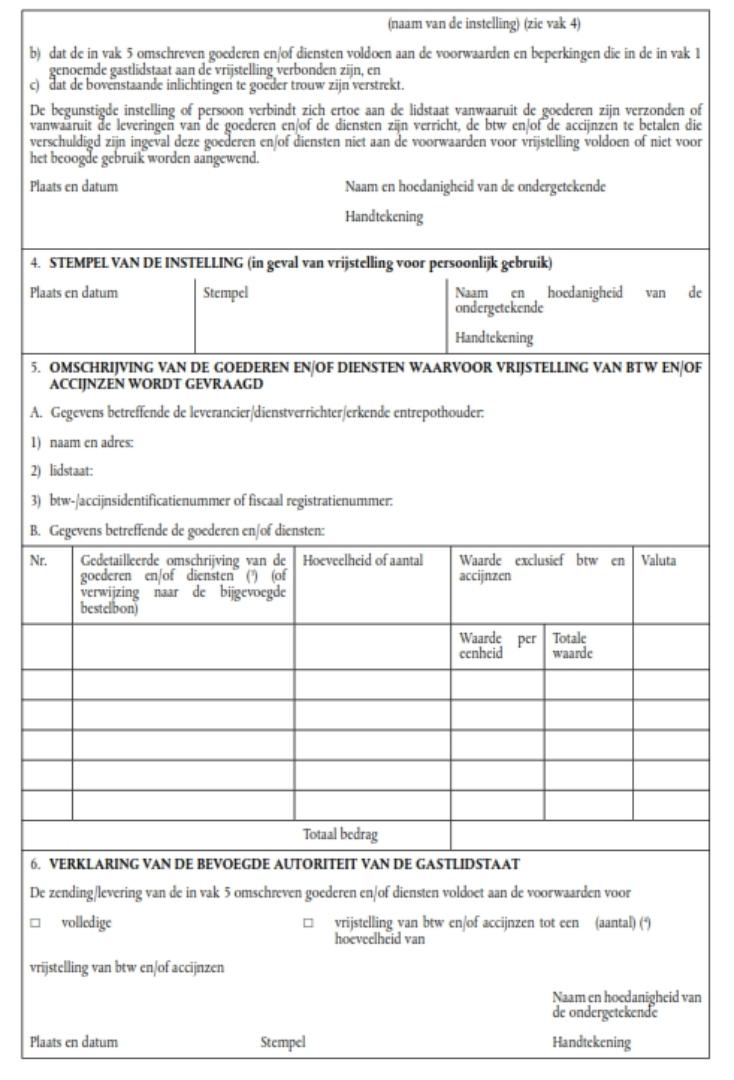

De niet-gebruikte ruimte in vak 5.B wordt doorgehaald zodat niets kan worden toegevoegd.

- c)

Het document moet op leesbare wijze worden ingevuld en zodanig dat niets kan worden uitgewist. In het formulier mogen geen doorhalingen of overschrijvingen voorkomen. Het document wordt in een door de gastlidstaat erkende taal ingevuld.

- d)

Indien in de omschrijving van de goederen en/of diensten (vak 5.B van het certificaat) naar een bestelbon wordt verwezen die in een andere dan de door de gastlidstaat erkende taal is gesteld, dient de begunstigde instelling/persoon een vertaling bij te voegen.

- e)

Indien het certificaat zelf in een andere taal dan een door de lidstaat van de leverancier/dienstverrichter of entrepothouder erkende taal is opgesteld, dient de begunstigde instelling/persoon een vertaling bij te voegen van de gegevens die op de in vak 5.B bedoelde goederen en diensten betrekking hebben.

- f)

Onder erkende taal wordt verstaan een van de officiële talen van de betrokken lidstaat of een andere officiële taal van de Unie waarvan deze lidstaat verklaart dat zij voor dit doel kan worden gebruikt.

3

Met de verklaring in vak 3 van het certificaat verstrekt de begunstigde instelling/persoon de voor de beoordeling van het verzoek om vrijstelling in de gastlidstaat vereiste gegevens.

4

Met haar verklaring in vak 4 van het certificaat bevestigt de instelling de in de vakken 1 en 3 a) van het document vermelde gegevens en bevestigt zij dat de begunstigde persoon een personeelslid van de instelling is.

5

- a)

De verwijzing naar de bestelbon (vak 5.B van het certificaat) bevat ten minste de datum en het nummer van de bestelling. De bestelbon dient alle in vak 5 van het certificaat voorkomende gegevens te bevatten. Indien het certificaat door de bevoegde autoriteit van de gastlidstaat dient te worden afgestempeld, wordt de bestelbon eveneens afgestempeld.

- b)

De vermelding van het accijnsidentificatienummer zoals bedoeld in artikel 2, punt 12), van Verordening (EU) nr. 389/2012 van de Raad van 2 mei 2012 betreffende administratieve samenwerking op het gebied van de accijnzen en houdende intrekking van Verordening (EG) nr. 2073/2004 is facultatief; de vermelding van het btw-identificatienummer is verplicht.

- c)

De valuta’s worden aangeduid door middel van een drielettercode die in overeenstemming is met de norm van ISO-code 4217 van de Internationale Organisatie voor Normalisatie

6

De vorengenoemde verklaring van de begunstigde instelling/persoon wordt in vak 6 gewaarmerkt door het stempel van de bevoegde autoriteit van de gastlidstaat. Deze autoriteit kan zijn instemming afhankelijk maken van de goedkeuring van een andere autoriteit in deze lidstaat. Deze goedkeuring dient door de bevoegde belastingdienst te worden verkregen.

7

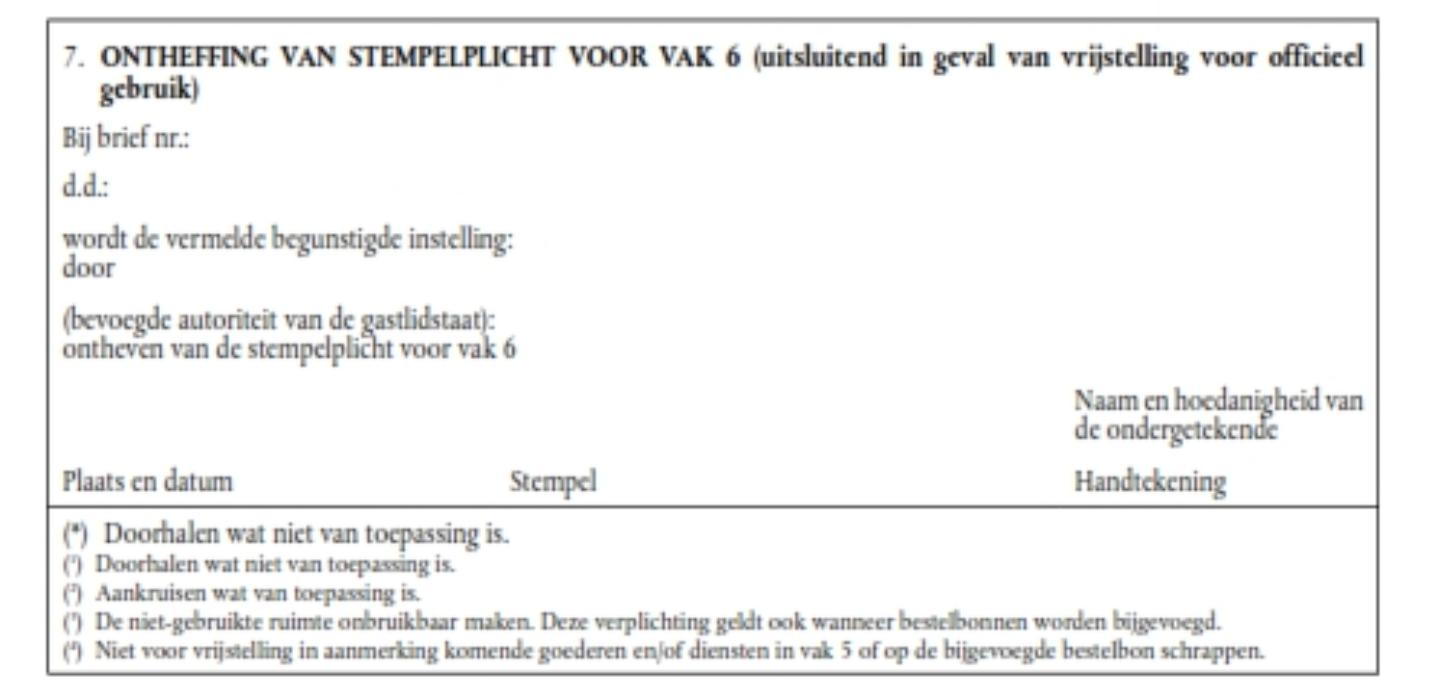

Ter vereenvoudiging van de procedure kan de bevoegde autoriteit de begunstigde instelling ontheffen van de verplichting het document te laten afstempelen wanneer de goederen of diensten voor officieel gebruik bestemd zijn. De begunstigde instelling maakt van deze ontheffing melding in vak 7 van het certificaat.