Rb. Den Haag, 17-09-2014, nr. C/09/442744/HA ZA 13-546

Uitspraak 17‑09‑2014

Inhoudsindicatie

Berekening van schade uit de gederfde winst veroorzaakt door onrechtmatig beslag en onrechtmatige executie van een kort geding vonnis (en arrest) en daaropvolgend faillissement na vernietiging van het octrooi in bodemprocedure.

Partij(en)

vonnis

RECHTBANK DEN HAAG

Team handel

Zaaknummer / rolnummer: C/09/442744/HA ZA 13-546

Vonnis van 17 september 2014

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid

VEAP SHIELD EUROPE B.V.,

gevestigd te Kesteren,

eiseres,

advocaat mr. W.A.J. Hoorneman te Utrecht,

tegen

de besloten vennootschap met beperkte aansprakelijkheid

[A] AUTOMATIVE B.V.,

gevestigd te Nieuw-Vennep,

gedaagde,

advocaat mr. L.Ph.J. Baron van Utenhove te Den Haag.

Partijen zullen hierna worden aangeduid als "Veap" en "[A]".

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

de dagvaarding van 7 mei 2013 (met producties);

- -

de conclusie van antwoord (met producties);

- -

het tussenvonnis van 21 augustus 2013, waarbij een comparitie van partijen voor de meervoudige kamer is bepaald;

- -

de brief van 13 maart 2014 van de zijde van [A] met aanvullende producties 26 en 27;

- -

het proces-verbaal van de comparitie van partijen voor de meervoudige kamer van 27 maart 2014 en de daarin genoemde stukken.

1.2.

Ten slotte is een datum voor vonnis bepaald.

1.3.

De rechtbank heeft op verzoek van partijen het proces-verbaal (dat buiten hun aanwezigheid is opgemaakt) op 10 april 2014 in concept aan hen toegestuurd voor het leveren van commentaar. Veap en [A] hebben van die gelegenheid gebruikt gemaakt en een aantal wijzigingen voorgesteld. Bij brief van 7 mei 2014 is het definitieve proces-verbaal vastgesteld – met inachtneming van het commentaar van partijen – en aan partijen verzonden.

1.4.

Tijdens de comparitie van partijen heeft de rechtbank geconstateerd dat de akte houdende producties van de zijde van Veap met totaal 24 producties niet binnen de – doorgaans – in acht te nemen indieningstermijn van twee weken voorafgaand aan de zitting is ingediend. [A] heeft bezwaar gemaakt tegen het voegen van die akte bij de stukken, voor zover zij op bepaalde punten daartegen onvoldoende heeft kunnen inbrengen. De rechtbank heeft de stukken toegelaten, met dien verstande, zo staat in het proces-verbaal vermeld:

“Mocht de rechtbank één of meer van die producties op cruciale onderdelen doorslaggevend achten voor haar beslissing, dan zal [A], voor zover de rechtbank van oordeel is dat [A] – met inachtneming van hetgeen ter comparitie is verklaard – hierop nog niet adequaat heeft kunnen reageren, alsnog (al dan niet bij tussenvonnis) in de gelegenheid worden gesteld bij akte op die producties te reageren.”

De rechtbank zal de zaak met inachtneming van het zojuist geformuleerde uitgangspunt beoordelen.

2. De feiten

2.1.

Veap legt zich toe op de groothandel en handelsbemiddeling in auto-onderdelen en –accessoires. Polytech Beheer B.V. is aandeelhouder en bestuurder van Veap. [B] is middellijk bestuurder van Veap.

2.2.

[A] is als carrosseriebedrijf (onder meer) actief op de markt voor inbouwkits voor bedrijfswagens waarmee deze worden voorzien van extra zitplaatsen, waardoor een zogenaamde “dubbelcabine” ontstaat. Aandeelhouder en bestuurder van [A] is [A]. [A] heeft circa 150 werknemers in dienst, in Nederland en Tsjechië, en beschikt over een eigen Research & Development-afdeling met 11 werknemers. [A] is actief in meerdere landen in Europa.

2.3.

[A] was sinds 4 juni 2003 houdster van een Europees octrooi nr. 0 779 176 B1 (hierna: het octrooi) met de titel “vehicle rear seat” voor (onder meer) de Nederlandse markt. Het octrooi zag op een inbouwkit voor gordelframes als onderdeel van een inbouwproduct voor het vervaardigen van achterbanken in bedrijfsauto’s. Een gewone bestelbus heeft één zitrij. Door het creëren van een dubbele cabine met een extra zitrij in een bestelwagen kunnen op twee zitrijen (voorin en achterin) personen worden vervoerd, terwijl er nog steeds een aanzienlijke laadruimte overblijft, die door een schot (scheidingswand) wordt afgescheiden van de achterste zitrij. Het octrooi van [A] had betrekking op een systeem voor veiligheidsgordels in dubbelcabines. Het wezenlijke kenmerk van het octrooi betrof het aanbrengen van een stijve trekarm (door partijen ook ‘gordelframe’ genoemd) die is bevestigd enerzijds aan de bovenkant van de rugleuning van de achterbank en anderzijds aan de C-stijl van het voertuig en/of aan een vloergedeelte van het voertuig, op een punt dat is gelegen achter die rugleuning, welke trekarm, aldus conclusie 1 van het octrooi ‘bij een calamiteit optredende trekkrachten op de veiligheidsgordel (...) kan opnemen”.

2.4.

Pewe Enschede B.V. (hierna: Pewe) was van oudsher toeleverancier in de carrosseriebranche en hield zich bezig met inbouwproducten, onder meer voor invalidenvervoer (zoals de wandklapstoel). Zij leverde verder kussensets voor dubbele cabines bij bedrijfswagens. Enig aandeelhouder was Auto Interieur Beheer B.V. en (middellijk) bestuurder van Pewe was [C] (hierna: [C]).

2.5.

ABK Kunststoffen B.V. (hierna: ABK) en Transcare B.V. hebben zich met Pewe vanaf 2000 begeven op de markt van gordelframes voor dubbelcabines met veiligheidsgordels. Pewe heeft in 2002 een gordelframe ontwikkeld voor dubbelcabines voor de Nissan Primastar, Opel Vivaro en Renault Trafic – ook wel PVT-bedrijfswagens genoemd – waaraan veiligheidsgordels gemonteerd konden worden. Pewe heeft in 2003 exclusieve distributieovereenkomsten gesloten met ABK en Transcare, op grond waarvan Pewe gordelframes leverde, en ABK en Transcare kunststofdelen toevoegden en de gordelcabines aan inbouwbedrijven leverden (die de cabines dan zelf moesten inbouwen).

2.6.

De werkverdeling tussen Pewe en ABK en Transcare was als volgt. Pewe leverde de gordelframes (inclusief gordels en kussensets) aan ABK en Transcare. Deze voegden daar de kunststofonderdelen aan toe en leverden de gordelcabines aan bedrijven die de cabines inbouwden. In de periode april-mei 2003 zijn met het oog hierop door Pewe met 8 carrosseriebedrijven (inbouwstations) overeenkomsten gesloten.

2.7.

Tot 1 juli 2005 was voor een dubbele cabine geen BPM verschuldigd (het zogeheten ‘grijs kenteken’). Volgens de Nederlandse regelgeving hoefde en hoeft de achterbank in een dubbele cabine niet te zijn voorzien van gordels, maar moesten, indien wel gordels werden aangebracht, deze aan de wettelijke eisen voldoen (dubbele cabines met veiligheidsgordels zullen hierna worden aangeduid als ‘gordelcabines). Met behulp van trekproeven zal aangetoond moeten worden dat de gordels voldoende krachten kunnen opvangen in geval van een botsing. Bij het doorstaan van de trekproef wordt een testrapport afgegeven aan de fabrikant (zoals bijvoorbeeld Pewe of [A]) waarnaar ook de inbouwers van gordelcabines kunnen verwijzen. Met ingang van 1 januari 2005 is de desbetreffende regelgeving aangescherpt en was voor inbouw een Goedkeuring Gewijzigde Constructie (GWC) vereist. Rond 2002 is de vraag naar veiligheidsgordels, ook voor dubbelcabines, toegenomen door overheidscampagnes (‘Daarom, gordel om!’ uit 2001) en doordat verdere aanscherping van de regels toen niet ondenkbaar was.

2.8.

Tussen [A] enerzijds en ABK, Transcare en Pewe anderzijds is een conflict ontstaan over inbreuk op het octrooi van [A]. Volgens [A] was het gordelframe van Pewe voor PVT-bedrijfswagens een vrijwel volledige kopie van [A]’ gordelconstructie voor de Mercedes Vito, met het schot dat [A] had ontwikkeld voor de PVT-bedrijfswagens. Belangrijkste punt voor [A] was dat het gordelframe van Pewe eveneens aan de C-stijl werd vastgemaakt, waarvoor het octrooi zou gelden. [A] heeft op 4 juli 2003 na verkregen verlof van de voorzieningenrechter conservatoir beslag gelegd op zes ijzeren gordelframes die zich bij Pewe bevonden, alsmede de gordelframes van ABK.

2.9.

[A] heeft vervolgens bij dagvaarding 17 juli 2003 een inbreukverbod in kort geding gevorderd jegens ABK, (de rechtsvoorgangster van) Transcare en Pewe. Bij vonnis van 3 oktober 2003 heeft de voorzieningenrechter van deze rechtbank – samengevat – geoordeeld dat geen gerede kans bestond dat het octrooi in oppositie of in een bodemprocedure vernietigd zou worden. De voorzieningenrechter heeft het octrooi voorshands geldig geacht alsmede een verbod tot octrooi-inbreuk uitgesproken. Bij arrest van 9 december 2004 heeft het gerechtshof Den Haag het vonnis van de voorzieningenrechter bekrachtigd. [A] heeft deze uitspraken jegens ABK, Transcare en Pewe ten uitvoer gelegd in de periode 2003-2005.

2.10.

Na het optreden van [A] in 2003 hebben Pewe en ABK en Transcare de verhandeling van voormeld gordelframe gestaakt. ABK is met een andere leverancier (Tijmen Ploeg) van gordelframes in zee gegaan, en in 2004 op de markt gekomen met een gordelframe dat aan de D-stijl werd bevestigd. Hiermee heeft ABK voor de Mercedes Vito een marktaandeel van 10% weten te bereiken.

2.11.

Pewe is op 1 december 2004 in staat van faillissement verklaard, met benoeming van mr. A.C. Huisman tot curator (hierna: de curator).

2.12.

In een bodemprocedure heeft [A] bij dagvaarding van 17 juli 2003 een procedure tegen (onder meer) Pewe, ABK en Transcare aanhangig gemaakt bij deze rechtbank, en – onder meer – gevorderd dat de rechtbank Pewe, ABK en Transcare verbiedt om inbreuk te maken op het octrooi. In reconventie is de nietigverklaring van het octrooi gevorderd en veroordeling van [A] tot betaling van schadevergoeding. Bij vonnis van 1 juni 2005 (bekend onder zaak- en rolnr. 208636 HA ZA 03-2948) heeft deze rechtbank – samengevat – het Nederlandse deel van het octrooi vernietigd omdat het octrooi van [A] inventiviteit ontbeerde en [A] veroordeeld tot het betalen van schadevergoeding op te maken bij staat en te vereffenen volgens de wet (hierna: de vordering). De vordering viel in de boedel van het failliete Pewe.

2.13.

Op 23 januari 2007 is het Europees Octrooi van [A] herroepen in de oppositieprocedure bij het Europees Octrooi Bureau.

2.14.

Transcare en ABK hebben bij dagvaarding van 21 december 2007 een schadestaatprocedure tegen [A] gestart en schadevergoeding van € 1.000.000 gevorderd. Bij vonnis van 18 november 2009 is door deze rechtbank een bedrag van € 10.000 toegewezen, welk vonnis bij arrest van 26 juli 2011 van het gerechtshof Den Haag is vernietigd. Het gerechtshof heeft – kort samengevat – [A] veroordeeld om aan ABK een schadevergoeding van € 248.135,74 (vermeerderd met rente) te betalen en aan Transcare een schadevergoeding van € 273.315,91 (vermeerderd met rente).

2.15.

Polytech Beheer B.V. en Veap Shield United Spoilers en Windgeleiders B.V. hebben op 15 november 2010 middels een akte van cessie de onder 2.12 bedoelde vordering van de curator overgenomen voor een bedrag van € 7.500. Bij brief van 14 november 2011 is de cessie aan [A] medegedeeld. Bij akte van cessie van 12 april 2012 is de vordering vervolgens overgenomen door Veap, welke cessie bij brief van 13 april 2012 aan [A] is medegedeeld.

3. Het geschil

3.1.

Veap vordert, voor zover mogelijk bij uitvoerbaar bij voorraad te verklaren vonnis:

- 1.

[A] te veroordelen tot betaling van een bedrag van € 1.303.678 aan schadevergoeding, althans een in goede justitie te bepalen bedrag, te vermeerderen met de wettelijke (handels)rente vanaf 4 juli 2003, althans vanaf een door de rechtbank in goede justitie te bepalen datum of data, tot aan de dag van algehele voldoening;

- 2.

[A] te veroordelen in de volledige kosten van de procedure ex artikel 1019h van het Wetboek van burgerlijke rechtsvordering (Rv), alsmede de nakosten, te vermeerderen met de wettelijke (handels)rente vanaf veertien dagen na de datum van het vonnis tot aan de dag van algehele voldoening, althans een ander door de rechtbank in goede justitie te bepalen bedrag ter vergoeding van de redelijke en evenredige gerechtskosten.

3.2.

Veap legt hieraan ten grondslag dat [A] aansprakelijk is voor de schade die Pewe heeft geleden door de tenuitvoerlegging van de onder 2.8 en 2.9 bedoelde uitspraken (in kort geding). Nu in het (onherroepelijke) vonnis van 1 juni 2005 is vastgesteld dat [A] nimmer een octrooirecht heeft gehad, is de grondslag aan de door [A] gelegde beslagen ten laste van Pewe, alsmede het inbreukverbod komen te vervallen. Vanaf 4 juli 2003 – toen [A] beslag gelegd had op zes ijzeren gordelframes – kon Pewe feitelijk niet meer actief opereren in de markt. Haar reputatie was aangetast en zij heeft blijvende achterstand opgelopen in de markt. Pewe stelt dat zonder de onrechtmatige executie een groot deel van de markt vol vertrouwen met Pewe in zee zou zijn gegaan en Pewe niet failliet zou zijn gegaan. Ook na het onherroepelijk geworden vonnis van de bodemrechter in juni 2005 loopt de restschade door.

3.3.

Veap heeft ter onderbouwing van de door Pewe geleden schade verwezen naar het Schaderapport Pewe Enschede B.V. van 9 april 2013, opgemaakt door drs. R. Mossel RV en dr. J. Joling RA RV (hierna: het rapport van Mossel en Joling). Het gevorderde schadebedrag van € 1.303.678 is als volgt berekend (zie tabel 1), met als aanvangsdatum 4 juli 2003 (het moment dat [A] bij Pewe conservatoir beslag heeft gelegd.

Tabel 1.

€ 771.141 | winstderving 2003-2005 |

€ 576.500 | restschade na 2005 |

€ 27.150 | kosten schadevaststelling |

€ 54.000 -/- | ontwikkelingskosten |

€ 17.113 -/- | winst over 2004 (6:100 BW) |

€ 1.303.678 | totale schade |

3.4.

De gevorderde schade is door Veap uitgesplitst in een drietal schadeposten:

- A.

winstderving van € 771.141 over de jaren 2003 tot en met 2005,

- B.

restschade van € 576.500 in de periode na 2005, en

- C.

(deskundigen)kosten voor de vaststelling van schade.

De gekozen uitsplitsing van de periode van directe gevolgschade vanaf juli 2003 tot en met 2005 (onder A), en de restschade na 2005 (onder B) is door Veap als volgt onderbouwd. Na vernietiging van het octrooi op 1 juni 2005, zou Pewe (indien zij niet failliet was gegaan) bij gebrek aan beschikbare gordelframes niet direct de verkoop hebben kunnen hervatten. Het zou Pewe nog ongeveer zeven maanden de tijd hebben gekost tot en met 31 december 2005 om die verkoop op te starten (zowel van de reeds bestaande PVT-modellen als van andere modellen), zo stellen Mossel en Joling in hun rapport. Om die reden loopt de eerste periode van gederfde winst van 4 juli 2003 tot en met 31 december 2005 en de tweede periode vanaf 1 januari 2006, aldus Veap.

De schadeberekening

3.5.

Joling en Mossel zijn in de schadeberekening ervan uitgegaan dat Pewe de navolgende verkoopaantallen aan gordelframes zou hebben gerealiseerd: 204 frames in 2003 (waarbij is uitgegaan van gordelframes voor enkel de PVT-bedrijfswagens), 2.643 frames in 2004 en 2.497 frames in 2005. Daarbij hebben zij als uitgangspunt gehanteerd dat de markt voor gordelcabines vanaf 2003 een groeimarkt was. Het aantal beschikbare bedrijfswagens is door Joling en Mossel geschat aan de hand van het bestand “bestelautowagenpark GVW < 3,5 ton” van RDC: 13.500 registraties in 2003, 18.000 registraties in 2004 en 13.500 registraties in 2005. Geschat wordt dat 80% in 2003, 82,5% in 2004 en 85% in 2005 van de geregistreerde bestelwagens in de periode 2003-2005 werden voorzien van een gordelcabine, hetgeen neerkomt op 10.800 registraties met gordelcabines in 2003, 14.850 in 2004 en 11.475 in 2005. Vervolgens (punt 5.2 van het rapport van Mossel en Joling) is dit totaalbestand gecorrigeerd voor de 14 types waarvoor Pewe stelt dat zij een gordelframe had geproduceerd of zou gaan produceren (waaronder de PVT, de Volkswagen Transporter/T5 en de Ford Transit). Voor het jaar 2003 gaat Veap uit van alleen verkopen van de PVT-bestelwagens, waarbij wordt uitgegaan van een marktaandeel van PVT-wagens van 21% van de zojuist genoemde aantallen registraties, voor de jaren 2004 en 2005 zijn Mossel en Joling voor alle types (inclusief de PVT-bedrijfswagens) van de volgende marktaandelen uitgegaan: 80,9% voor 2004 en 83,7% voor 2005. Vervolgens is aan de orde welk marktaandeel Pewe hiervan had kunnen realiseren. Volgens Mossel en Joling had Pewe totaal 5.344 gordelframes kunnen realiseren, uitgaande van marktaandelen van 18% (in 2003 van alleen PVT-bedrijfswagens), 22% (in 2004) en 26% (in 2005).

Tabel 2 – verkoopaantallen

2003 | 2004 | 2005 | Totaal | |

Registraties | 10.800 | 14.850 | 11.475 | |

Marktaandeel PVT | 21% | |||

Marktaandeel overige merken | 80,9% | 83,7% | ||

Marktaandeel Pewe | 18% (6 mnd) | 22% | 26% | |

Aantal frames voor winstderving | 204 | 2.643 | 2.497 | 5.344 |

Pewe heeft in het voorjaar van 2003 51 gordelcabines verkocht aan ABK voor een gemiddelde prijs van € 756 per gordelcabine. Joling en Mossel hebben ter onderbouwing daarvan een overzicht van de desbetreffende facturen in hun rapport hebben vermeld. De inkoopprijs (variabele kosten) is voorts berekend op een kostprijscalculatie van Pewe, uitgaande van de aanschaf van veiligheidsgordels van € 45, slotdelen van € 22, gordelframe van € 130, strippen en toebehoren van € 50, gordelkapjes van € 8, montagemateriaal van € 21 en een kussenset van € 90. Mossel en Joling hebben in hun aanvullende rapportage van 11 maart 2014 voorts toegelicht dat die kosten een redelijke en voorzichtige indicatie zijn van de werkelijke kosten, na vergelijking met de werkelijke kosten (facturen). De overige kosten worden gesteld op 32,5% van de omzet, gebaseerd op benchmarkgegevens groothandel en benchmark industrie van de Rabobank.

Winstderving per gordelframe volgens Veap:

Tabel 3.

Opbrengst per frame | 756 |

Af: kosten inkoopprijs | -366 |

Af: overige kosten (32,5% van de omzet) | -246 |

Winstbijdrage per frame | 144 |

Dit leidt tot de in tabel 4 vermelde winstderving, met dien verstande dat hierop nog in mindering wordt gebracht een bedrag van € 54.000 voor ontwikkelingskosten voor nieuw te ontwikkelen gordelframes (buiten de reeds bestaande frames voor PVT-bedrijfswagens) en € 17.113 aan door Pewe gerealiseerde winst in de periode 2003-2005 op de verkoop van aangepaste gordelframes voor de PVT-bedrijfswagens (welke frames niet aan de C-stijl, maar achter de C-stijl werden gemonteerd).

Bij de schade na 2005 gaat het om een oneindig nadeel dat Mossel en Joling als volgt hebben berekend. Aangenomen wordt dat de schade na 2005 overeenkomt met 20% van de winstderving in 2005 per jaar zonder groei. Aldus is sprake van een restschade die op basis van een vermogenskostenvoet van 12,5% uitkomt op € 576.500, aldus Veap. De totale gestelde winst komt uit op:

Tabel 4.

2003 | 2004 | 2005 | |

Omzet | € 154.224 (204 x € 756) | € 1.998.108 (2.643 x € 756) | € 1.887.732 (2.497 x € 756) |

Variabele kosten | € 74.664 (204 x € 366) | ||

Brutowinst | € 79.560 | € 1.030.770 | € 973.830 |

Overige kosten (32.5% van omzet) | € 50.122 | € 649.385 | € 613.512 |

Winstderving | € 29.438 | € 381.385 | € 360.318 |

Totale winstderving 2003-2005 | € 771.141 |

Winstderving na 2005 (€ 360.318 x 20% / 0,125) | € 576.500 |

Ontwikkelingskosten | € 54.000 |

Gerealiseerde winst | € 17.113 |

Kosten schadevaststelling | € 27.150 |

Totale schade | € 1.303.678 |

3.6.

[A] betwist primair dat Pewe enige schade heeft geleden als gevolg van de (dreiging) van executie door [A]. Voor zover van enige schade mocht blijken, voert [A] subsidiair aan dat het vereiste causale verband tussen deze schade en de aan [A] verweten onrechtmatige daad ontbreekt en meer subsidiair de omvang van de schade.

3.7.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.

4. De beoordeling

Beoordelingskader

4.1.

De rechtbank stelt voorop dat de door Veap gevorderde schade moet worden berekend vanaf het moment dat [A] bij Pewe conservatoir beslag heeft gelegd op zes ijzeren gordelframes die bij Pewe stonden, te weten: 4 juli 2003. De rechtbank heeft in het vonnis van 1 juni 2005 – dat tot deze schadestaatprocedure heeft geleid –tot uitdrukking gebracht dat voldoende aannemelijk is dat schade is geleden als gevolg van de “onrechtmatige (dreiging van) executie” door [A]. Daarmee liggen ook de conservatoire beslagleggingen aan de verwijzing naar de schadestaatprocedure ten grondslag. De rechtbank zal de onrechtmatige gedragingen van [A] in het kader van de handhaving van haar octrooi en de executiematregelen hierna aanduiden als: “de onrechtmatige executie”.

4.2.

De omvang van de gevorderde schade moet worden bepaald door een vergelijking van de toestand zoals deze in werkelijkheid is geweest (de werkelijke situatie) met de toestand zoals die (vermoedelijk) zou zijn geweest wanneer de onrechtmatige executie van [A] niet zou hebben plaatsgevonden (de hypothetische situatie). Bij de begroting van de schade is de rechter niet gebonden aan de gewone regels van stelplicht en bewijslast, ook niet aan de regel dat een bewijsaanbod dat aan de daarvoor geldende eisen voldoet moet worden gehonoreerd (vergelijk HR 27 juni 2008, LJN: BD1842 en HR 5 juni 2009, LJN: BH5410). Voldoende is dat het bestaan van de schade aannemelijk is, waarna deze, indien de omvang ervan niet nauwkeurig kan worden vastgesteld, door schatting kan worden bepaald.

4.3.

De rechtbank stelt verder voorop dat Veap in deze zaak vergoeding van gederfde winst vordert. Ingevolge artikel 96 lid 1 van het Burgerlijk Wetboek (BW) omvat vermogensschade zowel geleden verlies als gederfde winst. Bij geleden verlies gaat het om vermindering van vermogen dat men had, terwijl bij winstderving het gaat om het niet-verkrijgen van een vermogensvermeerdering die men verkregen zou hebben. De suggestie van [A] dat Pewe gelet op haar verliespositie (onder verwijzing naar de jaarrekeningen) nimmer winst had kunnen draaien en dat de vorderingen reeds om die reden moeten worden afgewezen, houdt geen stand. Pewe had immers zonder de onrechtmatige executie indien komt vast te staan dat Pewe winstderving heeft geleden in ieder geval haar verliezen kunnen beperken.

4.4.

Omdat nooit met zekerheid kan worden vastgesteld dat zonder de onrechtmatige executie van [A] (enige) gederfde winst wél was gemaakt, moet een waarschijnlijkheidsberekening worden gemaakt. Volgens vaste rechtspraak komt voor vergoeding alleen in aanmerking de winst waarvan redelijkerwijs mag worden aangenomen dat (in dit geval) Pewe deze werkelijk zou hebben gemaakt als de onrechtmatige executie niet had plaatsgehad. Het gaat er niet om dat wordt nagegaan welke voordelen Pewe in dit geval zou hebben kunnen genieten bij het achterwege blijven van de onrechtmatige executie, maar onderzocht moet worden welke schade, gezien de omstandigheden van het concrete geval, als een redelijkerwijs te verwachten gevolg van die onrechtmatige executie kan worden beschouwd.

4.5.

De rechtbank zal hierna achtereenvolgens de door Veap gevorderde schadeposten bespreken:

A. winstderving 2003, 2004 en 2005;

B. restschade na 2005; en

C. kosten ter vaststelling van schade.

A. Winstderving 2003, 2004 en 2005

4.6.

Bij de schatting van de gederfde winst is de rechtbank uitgegaan van de volgende factoren:

( i) relevante markt,

(ii) verwachte verkoopaantallen Pewe op PVT-markt,

(iii) kans op faillissement,

(iv) afzetmogelijkheden buiten de PVT-markt,

( v) winstbijdrage.

(i) Relevante markt

4.7.

Partijen gaan uit van vrijwel dezelfde beschikbare markt voor bestelwagens (“addressable market”). Beiden hebben zich gebaseerd op gegevens van de RDC en zij hebben vrijwel dezelfde correcties gemaakt, zoals (i) het ontbreken van historische informatie, immers naarmate de tijd verstrijkt zal het aantal oorspronkelijk geregistreerde auto’s afnemen, bijvoorbeeld als gevolg van export, het total loss raken e.d.), (ii) chassiscabines of pick up-trucks met een open laadruimte die niet kunnen worden omgebouwd, en (iii) niet-Pewe merken of typen. De rechtbank heeft voor de berekening aansluiting gezocht bij de cijfers afkomstig van de RDW-bestanden van [A] omdat deze het meest gedetailleerd zijn als het gaat om de registraties in de jaren 2003, 2004 en 2005.

4.8.

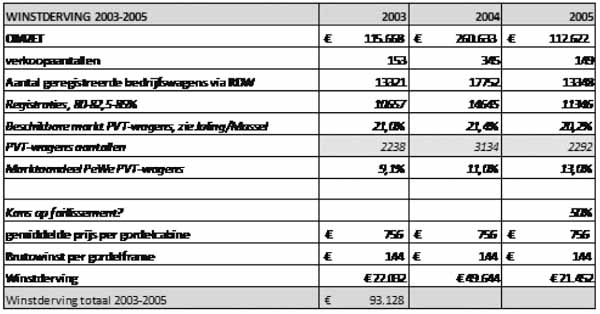

De rechtbank komt – afgaande op de schattingen van partijen tussen 80%-85% over die jaren van aantallen bestelwagens met gordelcabines – op 10.657 bedrijfswagens in 2003, 14.645 stuks in 2004 en 11.346 in 2005 (zie onderstaande tabel 5). Deze aantallen wijken niet veel af van de cijfers, die Joling en Mossel in hun rapport op pagina 18 geven (en hiervoor in tabel 2 zijn vermeld). De door Mossel en Joling aldaar in percentages weergegeven marktaandelen van verschillende typen bedrijfswagens, welke marktpercentages door [A] niet zijn betwist, leveren vervolgens voor het aandeel PVT-bedrijfswagens percentages op van 21% voor 2003 is totaal 2.238 stuks (2.268 bij Joling en Mossel), 21,4% in 2004 is totaal 3.134 stuks (3.178 bij Joling en Mossel) en 20,2% in 2005 is totaal 2.292 stuks (2.318 bij Joling en Mossel). De rechtbank gaat dan ook van deze aantallen uit bij de vaststelling van de beschikbare markt voor Pewe (zie tabel 5 onderaan).

Tabel 5.

2003 | 2004 | 2005 | ||

Geregistreerde dubbele cabines mei 2013 | 9.595 | 13.771 | 10.424 | 33.790 |

Af: chassis cabines zonder typegoedkeuring | -254 | -310 | -268 | -832 |

Af: eliminatie niet-Pewe merk/type | -171 | -189 | -121 | -481 |

Af: Pewe merk, maar ombouw niet mogelijk | -45 | -57 | -96 | -198 |

Potentiële markt dubbele cabines per mei 2013 | 9.125 | 13.215 | 9.939 | 32.279 |

Bij: herijking naar aantallen nieuw geregistreerd | 68,54% | 74,44% | 74,46% | |

Totale markt dubbele cabines | 13.321 | 17.752 | 13.348 | |

Raming aantallen met gordelcabine (door partijen geschat) | 80% | 82,5% | 85% | |

Totale markt voor dubbele cabines (met gordelframe) | 10.657 | 14.645 | 11.346 | |

Relevante markt voor Pewe (aandeel PVT-bedrijfswagens o.b.v. 21%, 21,4% en 20,2%) | 2.238 | 3.134 | 2.292 |

4.9.

De rechtbank verwerpt het verweer van [A] dat 90% van de totale markt voor dubbele cabines voor Pewe niet toegankelijk was, omdat dit bedrijfswagens betreft met een typegoedkeuring die door de fabrikant of importeur via een preferred suppliership reeds zijn voorzien van een dubbele cabine. Pewe zou volgens [A] slechts toegang hebben tot 10% van eerdergenoemde markt (totaal 883 stuks bedrijfswagens in 2003), terwijl [A] geen enkele verklaring heeft gegeven voor het vaststaande gegeven dat Pewe in 2003 (tweede kwartaal) aan ABK al 51 gordelframes heeft verkocht. In dat licht is het onderscheid dat [A] maakt tussen registraties van bedrijfswagens met en zonder typegoedkeuring van minder gewicht, alleen al omdat die geëxtrapoleerde gegevens van de RDC niet stroken met de daadwerkelijke verkopen door Pewe. Zuijderwijk heeft dit overigens in zijn rapport reeds geconstateerd, maar hiervoor geen onderbouwde verklaring gegeven. Volgens Zuijderwijk bestonden die verkopen voornamelijk uit kunststofonderdelen en niet uit complete gordelcabines, maar [A] heeft die suggestie verder niet getoetst aan de werkelijkheid, terwijl dit wél van haar had mogen worden verwacht.

(ii) Verwachte verkoopaantallen Pewe op PVT-markt

4.10.

De rechtbank acht het aannemelijk dat Pewe een redelijk stabiel marktaandeel op die PVT-markt had gehouden met lichte groeimogelijkheden, tevens rekening houdend met de reeds bestaande concurrentiedruk op de afzetmarkt voor gordelcabines. Het jaar 2003 is daarbij qua feitelijke gegevens maatgevend, omdat Pewe toen met de verkoop van gordelframes was gestart. Vaststaat dat Pewe in de eerste helft van 2003 totaal 51 gordelframes voor de PVT-bedrijfswagens had ingebouwd via ABK. Pewe was pas in april 2003 begonnen met de verkoop van gordelframes, zodat het aantal van 51 (kennelijk) betrekking heeft op één kwartaal. In dat licht is het door Mossel en Joling genoemde aantal van 204 stuks voor 2003 reëel te noemen (4 kwartalen maal 51 stuks is 204). Uitgedrukt in de door Joling en Mossel voor 2003 ten aanzien van PVT-wagens opgegeven verkoopaantallen van 2.268 levert dat een marktaandeel van 9,1% (204/2.268) op. Dat Pewe een marktaandeel van 18% in 2003 zou hebben behaald is door Joling en Mossel niet nader toegelicht, noch afdoende onderbouwd. De door Veap genoemde marktaandelen van gelieerde of vergelijkbare bedrijven zoals ABK of Profi Glass zijn hiervoor onvoldoende. Ook de uitgesproken verwachtingen van meerdere inbouwbedrijven dat zij een groot aantal gordelcabines zouden gaan inbouwen (in 2003 ongeveer 290 stuks voor de PVT-bedrijfswagens, zoals is vermeld op de door Veap overgelegde vragenlijsten van die bedrijven, en in 2004 640 stuks) zijn onvoldoende concreet om uit te gaan van een hoger marktaandeel dan 9%.

4.11.

De rechtbank acht het verder niet aannemelijk dat het percentage van 9% in de jaren 2004 en 2005 aanzienlijk zou zijn gestegen. De rechtbank gaat voor 2004 uit van een lichte stijging naar 11% en voor 2005 naar 13%. Er heerste op de markt voor inbouw achteraf (de low-end markt) concurrentie, zo volgt uit hetgeen Veap heeft gesteld omtrent (a) ondervonden concurrentie van ACT Research en Tijmen Ploeg (vanaf 2004) voor PVT-bedrijfswagens en Mercedes Vito en VW Transporter en (b) het feit dat ook een grote partij als [A] via de [A] Service Centers (SSC) met inbouwbedrijven voor gordelcabines zaken deed. [A] heeft op dit punt toegelicht dat zij via haar SSC-netwerk losse gordelcabines niet alleen aan dealers, maar ook aan inbouwstations en “garages om de hoek” verkocht, en dat zij dit door de hoge volumes tegen concurrerende prijzen kon aanbieden. Veap heeft dit onvoldoende gemotiveerd betwist, zo heeft Veap bijvoorbeeld niet nader onderbouwd dat de prijzen van Pewe substantieel onder die van [A] lagen. Daarnaast heeft [A] onweersproken aangevoerd dat de groei van de low-end markt niet moet worden overschat; de in die tijd actieve bedrijven hebben geen serieuze groei kunnen realiseren (ook niet de SSC-bedrijven).

4.12.

Voornoemde uitgangspunten – uitgaande van de door [A] genoemde aantallen op de totale markt voor bedrijfswagens (zie 4.7 en 4.8 hiervoor) – leveren de volgende verkoopaantallen op: voor 2004 (11% van 3.134) 345 stuks en voor 2005 (13% van 2.292) 298 stuks.

4.13.

Gelet op het feit dat de rechtbank voor het bepalen van de verkoopaantallen door Pewe als uitgangspunt de beschikbare verkoopcijfers over 2003 heeft gekozen, kan in het midden blijven tot welk marktsegment Pewe toegang had: de “low-end markt” (standpunt van [A]) of ook de markt voor preferred suppliers, dealers en importeurs (standpunt Veap). Al hetgeen partijen op dit punt hebben gesteld, kan daarom buiten beschouwing blijven.

(iii) Kans op faillissement

4.14.

Veap heeft gesteld dat de onrechtmatige executie door [A] heeft geleid tot het faillissement van Pewe en daarmee tot schade bestaande uit gederfde winst in de periode nà het faillissement van 31 december 2004. Veap suggereert met haar betoog dat het causaal verband – in de zin van condicio sine qua non-verband – tussen die executiemaatregelen en de gestelde schade reeds vaststaat. [A] heeft het condicio sine qua non-verband gemotiveerd betwist en aangevoerd dat (kort gezegd) de overlevingskansen van Pewe, gelet op haar financiële situatie en bedrijfsvoering, ook zonder de onrechtmatige executie nihil waren. [A] verbindt daaraan de conclusie dat Pewe zich hoe dan ook geen positie op de markt voor gordelcabines had kunnen verwerven.

4.15.

De rechtbank is van oordeel dat in dit geval de leer van de proportionele benadering uitkomst biedt (zie Hoge Raad 31 maart 2006, LJN AU6092, NJ 2011/250, Nefalit/C. en 24 december 2010, LJN BO1799, NJ 2011/251, Fortis/B.). Immers er bestaat onzekerheid over het bewijs van het oorzakelijk verband, omdat de schade bestaande uit de gederfde winst nà de datum van het faillissement kan zijn veroorzaakt (i) hetzij door de executiemaatregelen van [A], (ii) hetzij door een voor risico van Pewe komende omstandigheid, namelijk de reeds bestaande slechte financiële situatie, (iii) hetzij door een combinatie van oorzaken.

4.16.

Niet valt uit te sluiten dat de onrechtmatige executie door [A] een belangrijke oorzaak van het faillissement van Pewe is geweest. In 2002 draaide Pewe bijna geen verlies meer en leek zij even “break even” te draaien. In 2003 is de financiële situatie van Pewe weer verslechterd, het jaar waarin [A] tot handhaving van haar octrooi overging. Anderzijds was de financiële positie van Pewe van het begin af aan zwak en werd ook in 2002 bij lange na geen winst gemaakt. Vast staat voorts dat een volgend bedrijf van de oprichter van Pewe ([C]) in 2007 failliet is verklaard. Om die reden is ook niet uit te sluiten dat zonder de handhaving door [A] van haar octrooi Pewe eveneens failliet zou zijn gegaan. Met betrekking tot de financiële positie van Pewe en de toekomstvooruitzichten stelt de rechtbank op basis van het E&Y-rapport en het rapport van Zuijderwijk, alsmede de reacties daarop van Mossel en Joling, en van Veap ter comparitie, het volgende vast. Vast staat dat de solvabiliteit van Pewe er ultimo 2002 niet rooskleurig voor stond. Het eigen vermogen van Pewe was ultimo 2002 € 296.000 negatief op een balanstotaal van € 483.000 (een negatieve solvabiliteit van 61%). Veap heeft echter voldoende onderbouwd dat de liquiditeitspositie van Pewe (net) voldoende aan de maat was om wellicht te kunnen overleven. De kredietfaciliteit bij ABN AMRO was zo ingericht dat er een basiskrediet van € 295.000 was (dat altijd beschikbaar was), te verhogen met 70% van de debiteuren van [C] en Pewe. Dit alles is door [A] niet weersproken. Door [A] is evenmin weersproken dat Pewe niet als enige kon worden aangesproken op de terugbetaling van die kredietfaciliteit, maar dat de aan haar gelieerde moeder- en zustervennootschappen tevens hoofdelijk aansprakelijk waren. Voor wat betreft de vooruitzichten, overweegt de rechtbank dat Veap voldoende heeft onderbouwd dat niet valt uit te sluiten dat zij op basis van de bestaande financiële positie de mogelijkheden had kunnen benutten om gordelframes op de markt te brengen.

4.10.

De rechtbank schat de waarschijnlijkheid dat Pewe ook zonder onrechtmatige executiemaatregelen van [A] failliet was gegaan in op 50%, zodat de schade die voor rekening van Pewe blijft, proportioneel is aan de waarschijnlijkheid dat die schade is veroorzaakt door aan Pewe zelf toe te rekenen omstandigheden. Volgens vaste rechtspraak moet het leerstuk van de proportionele aansprakelijkheid terughoudend worden toegepast. De rechtbank is van oordeel dat in dit concrete geval de toepassing gerechtvaardigd is, gelet op het feit dat [A] haar octrooi heeft gehandhaafd en executiemaatregelen heeft genomen op basis van een in kort geding in stand gebleven octrooi dat in een latere bodemprocedure is vernietigd, waardoor de productiemogelijkheden van Pewe voor een bepaalde periode volledig zijn komen stil te liggen, terwijl de door Pewe gevorderde schade in dit verband bestaat uit gederfde winst.

(iv) Afzetmogelijkheden buiten PVT-markt

4.17.

In het onderhavige geval staat vast dat [A] onrechtmatig jegens Pewe heeft gehandeld door de beslagleggingen en de handhaving van haar octrooi, en staat tevens vast dat [A] daarmee aan Pewe de kans heeft ontnomen op een voordeliger of winstgevender uitgangspositie. De leer van de kansschade kan derhalve in dit geval een oplossing bieden voor de (reeds door [A] gesignaleerde) onzekerheid over de vraag of – kort gezegd – de op zichzelf vaststaande onrechtmatige daad ook schade bij Pewe heeft veroorzaakt. Niet kan worden vastgesteld of de kans op een succesvolle exploitatie voor Pewe zich in werkelijkheid ook zou hebben gerealiseerd en de betreffende winst ook zou hebben gegenereerd. De rechtbank zal dan ook de schade dienen vast te stellen aan de hand van een schatting van de goede en kwade kansen van Pewe in (hypothetische) situatie dat de onrechtmatige handelingen van [A] niet zouden hebben plaatsgehad. Maatstaf daarbij is dat het gaat om een reële, dat wil zeggen: niet zeer kleine, kans op winst.

4.18.

Volgens Veap zagen die kansen met name op de verkopen van nieuw te ontwikkelen gordelframes voor andere typen bedrijfswagens. De rechtbank gaat hierin niet mee. Dat [A] door haar onrechtmatige executie aan Pewe de kans op ontwikkeling van nieuwe gordelframes heeft ontnomen staat weliswaar vast, maar dat was geen verlies van een reële kans die in schadevergoeding moet worden uitgedrukt. [A] heeft – terecht – aangevoerd dat Pewe geen concreet business plan had voor het ontwikkelen van de frames binnen een aantal maanden. De door Veap overgelegde brieven met verwachtingen van klanten van ABK en Transcare geven geen blijk van concrete afspraken omtrent afnames en/of ontwikkeling van bepaalde modellen dan wel enige tijdspanne waarbinnen deze ontwikkeling zou plaatsvinden. Van belang is verder dat Veap geen enkele nadere onderbouwing heeft gegeven van haar stelling dat de ontwikkeling van de door haar gestelde modellen reeds begin 2003 reeds in gang was gezet. Immers, pas in juli 2003 heeft [A] haar octrooi gehandhaafd. De overeenkomst met CBG carrosserieën van 13 juni 2003 en de overeenkomst met Auto Century van 10 maart 2003 betreft de gebruikmaking van de beproevingsrapporten voor de PVT-modellen, en hierin is slechts vermeld: “Andere modellen zullen volgen”. Daarenboven staat – ook in de visie van Veap – vast dat na het wegvallen van Pewe, de markt op dit vlak niet gemakkelijk is opgevuld door een nieuwe fabrikant. De markt was competitief, terwijl Veap bovendien niet heeft weersproken dat het onrendabel is om voor typen waarvoor op korte termijn een nieuwe uitvoering werd aangekondigd, nog een ontwikkeltraject in te gaan. In 2003/2004 was reeds bekend dat in 2006 de Citroën Jumper, Fiat Ducato en Peugeot Boxer en de Mercedes Sprinter en Volkswagen LT vervangen zouden worden door een nieuwe type, zo heeft [A] onweersproken aangevoerd.

4.19.

Het voorgaande in aanmerking genomen, is de rechtbank van oordeel dat niet kan worden aangenomen dat er een reële – meer dan een zeer kleine – kans bestond dat Pewe gordelframes voor meerdere typen bedrijfswagens succesvol en commercieel winstgevend op de markt had kunnen brengen en daarmee winst had kunnen genereren. Dat een aantal mogelijke inbouwbedrijven enthousiast waren is onvoldoende om, bij gebreke van een goed onderbouwd business plan, een reële commerciële haalbaarheid af te leiden. Dit brengt mee dat de vordering van Veap als het gaat om gederfde winst met betrekking tot de overige bedrijfswagens – niet zijnde PVT-bedrijfswagens – wordt afgewezen.

4.20.

Dit alles leidt tot de (tussen)conclusie dat de rechtbank zich uitsluitend richt op de vraag welk verlies Pewe heeft geleden op de markt voor PVT-bedrijfswagens.

(v) Winstbijdrage

4.21.

Veap is in haar schadeberekening uitgegaan van een bruto winstbijdrage van € 144 per gordelframe, hetgeen neerkomt op 19% van de gestelde verkoopprijs van € 756 (zoals door Veap toegelicht in 3.5 hiervoor).

4.22.

[A] heeft onder verwijzing naar het rapport van Zuijderwijk gerekend met een winstbijdrage, exclusief ontwikkelingskosten, van 5% voor belastingen, welk percentage aansluit bij het gemiddelde winstniveau van de branche. Zuijderwijk heeft deze gegevens uit een sectorstudie van IBM Business Consulting Services uit 2002 (hierna: het rapport van IBM), waaruit voor carrosseriebouwers een gemiddeld bedrijfsresultaat in het jaar 2000 (exclusief bijzondere lasten) van 3,6% blijkt. Een winstmarge van 5%, gelet op lagere gemiddelden in de branche en matige economische vooruitzichten in 2003 maximaal haalbaar. Er voorts vanuit gaande dat Pewe haar prijzen in 2004 en 2005 zou weten te handhaven op het niveau van € 756, zonder neerwaarts effect als gevolg van prijsconcurrentie, betekent een winstmarge van 5% een winstderving per gordelframe van 5% x € 736 = € 37 per gordelframe, aldus nog steeds [A].

4.23.

De rechtbank volgt [A] niet in dit verweer. Zij acht een redelijk stabiele winstbijdrage van 19% in de markt waarin Pewe zich begaf niet excessief te noemen. Allereerst volgt uit het (aanvullende) rapport van Joling en Mossel dat zij de variabele kosten hebben ingeschat op basis van een onderzoek naar de beschikbare facturen van Pewe. Daaruit valt volgens Joling en Mossel een reële (voorzichtige) indicatie van de werkelijke kosten af te leiden. [A] heeft dit onvoldoende gemotiveerd met concrete feiten of omstandigheden weersproken. Ook met betrekking tot de overige kosten van 32,5% van de omzet volgt de rechtbank de benadering van Joling en Mossel. Zij hebben toegelicht dat de gegevens van Rabobank (benchmark groothandel en benchmark industrie) een verantwoorder beeld geven van de winstcapaciteit van Pewe dan de verwijzing van Zuijderwijk naar het rapport van IBM over de markt voor carrosseriebouwers. De rechtbank is met Veap van oordeel dat de carrosseriemarkt niet vergelijkbaar is met de nichemarkt voor gordelframes waarin Pewe actief was. De markt voor de levering van gordelcabines is een andere dan de eindgebruikersmarkt van carrosseriebedrijven waar de marges normaal gesproken een stuk lager zijn. De marges op de markt voor de levering aan (onder meer) die carrosseriebedrijven moeten hoger worden ingeschat. Dat de door [A] gesignaleerde concurrentie op de markt zou leiden tot fors lagere marges is onvoldoende aannemelijk geworden. De rechtbank heeft het concurrentieaspect overigens reeds meegewogen bij de ontwikkeling van het marktaandeel van Pewe (een redelijk stabiel marktaandeel met beperkte groeimogelijkheden).

4.24.

De rechtbank komt op grond van hetgeen hiervoor in onderdelen (i) tot en met (v) is overwogen tot een winstderving over de periode 2003-2005 van € 93.128. Dit is cijfermatig weergegeven in tabel 6:

Tabel 6.

B. Winstderving na 2005

4.25.

De rechtbank acht voor de winstderving nà 2005 het bedrag van € 21.452 maatgevend, dat wil zeggen rekening houdend met de 50% kans dat Pewe in 2005 ook zonder optreden van [A] failliet zou zijn gegaan. De rechtbank volgt aldus de benadering van Joling en Mossel, zodat voor de vaststelling van de restschade wordt uitgegaan van 20% van de (gehalveerde) winst over 2005 en een vermogenskostenvoet van 12,5%. Dit levert een winstderving na 2005 op van € 34.323.

Tussenconclusie totale winstderving

4.26.

Goede en kwade kansen afgewogen, bezien in het licht van de relevante standpunten van partijen en hun onderbouwing daarvan met stukken (waaronder de deskundigenrapporten), komt de rechtbank tot de conclusie dat Pewe in de periode vanaf juli 2003 een bedrag van € 110.338 aan winst heeft gederfd, bestaande uit € 93.128 en € 34.323 minus de door Pewe in 2003-2005 gerealiseerde winst van € 17.113. De door Veap gevorderde – en door [A] onweersproken – wettelijke rente over het bedrag van € 110.338 zal worden toegewezen vanaf 4 juli 2003, de datum waarop de onrechtmatige executie door [A] is aangevangen.

Tabel 7.

Winstderving totaal 2003–2005 | € | 93.128 |

Winstderving totaal na 2005 | € | 34.323 |

WINSTDERVING TOTAAL | € | 127.451 |

Winstbijdrage (gerealiseerde winst Pewe 2004) | € | 17.113 |

WINSTDERVING TOTAAL MINUS WINST 2004 | € | 110.338 |

C. Kosten en slotsom

4.27.

Veap heeft als kosten voor schadevaststelling op de voet van artikel 6:96 BW een totaalbedrag van € 62.841 gevorderd aan deskundigenkosten en interne kosten (zie de toelichting op pag. 10 van de akte houdende overlegging producties van Veap). [A] heeft dit betwist.

4.28.

De rechtbank acht voldoende aannemelijk dat de kosten voor de deskundigen in redelijkheid noodzakelijk zijn geweest om de schade, die uit de onrechtmatige executie door [A] voortvloeit, vast te stellen. Deze kosten zijn voldoende gespecificeerd. De rechtbank acht de kosten ook in omvang redelijk, zodat [A] overeenkomstig zal worden veroordeeld tot betaling van een totaalbedrag van € 53.181, bestaande uit de kosten van ir. F. Rolf van € 3.200 (technische beoordeling) en van Joling en Mossel van € 49.981 (deskundigenrapporten schadevaststelling). De door Veap gevorderde interne kosten, te weten de kosten die het personeel van Veap zou hebben moeten maken teneinde de schade van Pewe in kaart te brengen, worden afgewezen. Niet aannemelijk is gemaakt dat die kosten in redelijkheid door ter zake deskundige personeelsleden van Veap zijn gemaakt.

4.29.

Het voorgaande leidt tot de conclusie dat [A] zal worden veroordeeld tot betaling van totaal € 163.519 aan Veap, op de hierna navolgende wijze.

4.30.

[A] zal voorts, als de in het ongelijk gestelde partij, in de proceskosten van dit geding worden veroordeeld. De rechtbank wijst de door Veap gevorderde werkelijk gemaakte proceskosten ex artikel 1019h Rv af. De door Pewe (thans: Veap) ingestelde vordering in de hoofdprocedure is in 2003 ingesteld, en ligt daarmee vóór het verstrijken van de uiterste implementatiedatum (26 april 2006) van artikel 14 van de Handhavingsrichtlijn en voordat artikel 1019h Rv in werking is getreden (1 mei 2007). Een schadestaatprocedure is een vervolg op een nog niet voltooide hoofdprocedure, en daarmee kan een schadestaatprocedure alleen onder de zojuist genoemde artikelen vallen indien deze reeds van toepassing waren op de hoofdprocedure. Dat is als gezegd niet het geval, zodat de proceskosten op basis van het liquidatietarief worden berekend.

4.31.

De kosten aan de zijde van Veap worden begroot op totaal € 10.213,71, waarvan € 76,71 aan dagvaardingskosten, € 3.715 aan griffierechten en € 6.422 aan salaris van de advocaat (2 punten à € 3.211, volgens tarief VIII). De gevorderde wettelijke rente over de proceskosten wordt als onbetwist toegewezen evenals de nakosten.

5. De beslissing

De rechtbank

5.1.

veroordeelt [A] om aan Veap te betalen een bedrag van € 163.519, vermeerderd met de wettelijke rente over een bedrag van € 110.338 vanaf 4 juli 2003 tot aan de dag van algehele voldoening;

5.2.

veroordeelt [A] in de proceskosten aan de zijde van Veap tot op heden begroot op € 10.213,71, en de nakosten aan de zijde van Veap forfaitair begroot op € 131,00 aan salaris advocaat, vermeerderd met de wettelijke rente met ingang van veertien dagen na dit vonnis, met dien verstande dat ingeval van betekening van het vonnis de nakosten worden vermeerderd met een bedrag van € 68,00 aan salaris advocaat en met de explootkosten van de betekening van het vonnis;

5.3.

verklaart dit vonnis tot zover uitvoerbaar bij voorraad;

5.4.

wijst het meer of anders gevorderde af.

Dit vonnis is gewezen door mrs. D.H. von Maltzahn, M.A. van de Laarschot en M.J. van Cleef-Metsaars en in het openbaar uitgesproken op 17 september 2014.