De omschrijving die het Hof in het proces-verbaal heeft opgenomen, ‘schijfvormige voorwerpen met een diameter van ongeveer 10 centimeter’ is, zoals blijkt uit de bijgevoegde brokstukken, dan ook niet geheel accuraat.

HR, 08-02-2013, nr. 11/02807

Beroepschrift 08‑02‑2013

Edelhoogachtbaar College,

Op 16 juni 2011 hebben wij namens [A-STRAAT 1] BV, [Z] te […] (hierna: belanghebbende en voorheen BV) beroep in cassatie ingesteld tegen de uitspraak van het Gerechtshof Amsterdam van 12 mei 2011, in de beroepsprocedures met kenmerken 09/00532 tot en met 09/00538. Het beroep is door uw Raad in behandeling genomen onder kenmerk F 11/02807 en op 22 juni 2011 stelde u ons in de gelegenheid de gronden van het beroep uiterlijk op 2 augustus 2011 nader aan te vullen en te onderbouwen, hetgeen wij hierbij gaarne doen.

Middel 1

Schending van het recht, in het bijzonder van artikel 8:69 en/of artikel 8:77, Algemene wet bestuursrecht, dan wel verzuim van vormen, doordat het Hof in r.o. 2.5 van de uitspraak de in de beroepsprocedure naar voren gebrachte en voor de beslissing relevante feiten onjuist weergeeft, op een wijze die gevolgen heeft voor de uitspraak, waardoor de uitspraak onbegrijpelijk, onvoldoende gemotiveerd en/of onjuist is.

In de motivering van het beroep (ingediend op 28 september 2009) is op pagina 1 tot en met 3 beschreven hoe molybdeenpoeder wordt gesinterd en op welke wijze afval ontstaat bij dit sinterproces:

‘Eén van de soorten schroot waar belanghebbende gebruik van maakt, is molybdeen, meer in het bijzonder de brokstukken molybdeen die ontstaan bij het mislukken van het sinteren van molybdeen.’

‘Het sinteren van molybdeen luistert nauw: het moet plaatsvinden onder een bepaalde druk, een precieze temperatuur en onder toevoeging van de correcte hoeveelheid zuurstof. Wanneer het sinteren plaatsvindt onder deze nauwkeurige waarden, kunnen de aldus verkregen gesinterde staven of platen worden gebruikt voor elke toepassing van molybdeen’

‘De brokstukken die bij het mislukken van het sinteren ontstaan, zijn afvalproducten van het sinterproces.’

Uit deze feitenomschrijving en uit de pleitnotitie van 22 maart 2011 (hierbij gevoegd als Bijlage A) blijkt duidelijk dat de brokstukken als zodanig uit het sinterproces voortkomen. Ten onrechte stelt het Hof, in onderdeel 2.5 van de uitspraak het ontstaan van de brokstukken als volgt voor: ‘Staven die ongeschikt zijn voor verdere bewerking worden los gestort en zijn daardoor beschadigd en gebroken’. De brokstukken ontstaan als afval tijdens het sinterproces, zij zijn soms dermate broos en bros dat zij tijdens opslag en vervoer verder verbrokkelen, maar het Hof geeft ten onrechte en niet gebaseerd op gepresenteerde feiten, de indruk dat het zou gaan om gesinterde staven die pas tijdens opslag en vervoer verbrokkelen.

Deze onjuiste vaststelling van de feiten heeft gevolgen voor de uitspraak, waardoor deze onbegrijpelijk, onjuist en/of onvoldoende gemotiveerd is en dus niet in stand kan blijven.

Middel 2

Schending van het recht, in het bijzonder van aantekening 1d op hoofdstuk 74, tariefpostonderverdeling 8102 9400 en / of de artikelen 8:69 en/of 8:77, Algemene wet bestuursrecht, dan wel verzuim van vormen, doordat het Hof in r.o. 6.4. ten onrechte, onbegrijpelijk dan wel onvoldoende gemotiveerd stelt, dat deze postonderverdeling geen enkele voorwaarde zou stellen aan de toepassingsmogelijkheden van ‘enkel door sinteren verkregen staven’ molybdeen. Zulks ten onrechte, nu ‘enkel door sinteren verkregen staven’ binnen de omschrijving van ‘ruw molybdeen’ moeten passen en bovendien de onderhavige brokstukken niet passen binnen de definitie van staven in aantekening ld op hoofdstuk 74.

Toelichting op Middel 2

Tariefpostonderverdeling 8102 9400 luidt ‘ruw molybdeen, enkel door sinteren verkregen staven daaronder begrepen’. Dit is overduidelijk niet een opsomming, maar een nadere precisering. Deze onderverdeling omvat niet ruw molybdeen en gesinterde staven, maar ruw molybdeen, ook in de vorm van gesinterde staven.

Een gesinterde staaf in de zin van deze onderverdeling moet dus bestaan uit ruw molybdeen, waardoor de discussie over de vraag wat een gesinterde staaf is, pas kan volgen nadat is vastgesteld of het materiaal wel ruw molybdeen is. Het is fout om, zoals het Hof heeft gedaan, uit te gaan van de vaststelling (of in dit geval de onjuiste veronderstelling, zie middel 1), dat een product een gesinterde staaf is en dus ruw molybdeen moet zijn.

Voor de vraag wat onder ruw molybdeen moet worden verstaan, is het vooral relevant of de molybdeen nog ruw, onbewerkt is in die zin dat het nog het volledige potentieel van molybdeen als grondstof bevat. Ruw molybdeen is molybdeen dat nog voor alle toepassingsmogelijkheden kan worden ingezet, waarvan dus nog zowel (gloei)draad van kan worden getrokken, als kan worden toegepast in de lucht- en ruimtevaart, als kan worden bijgemengd in de staalindustrie. Molybdeen dat door het mislukken van het sinterproces uitsluitend nog kan worden gebruikt als afval in de staalindustrie is geen ruw molybdeen meer.

Daarbij komt dat de definitie van ‘staven’ van aantekening 1d op hoofdstuk 74 ook van toepassing is op hoofdstuk 81, waardoor een voorwerp pas een staaf in de zin van tariefpostonderverdeling 8102 9400 is, wanneer het past in die definitie. In die definitie komt onder meer voor ‘niet opgerolde massieve producten (…) met een over de gehele lengte gelijke dwarsdoorsnede’ (…) ‘Als staven worden eveneens aangemerkt gegoten of gesinterde producten met dezelfde vormen en afmetingen, die verder zijn bewerkt dan enkel grof afgebraamd’. Bijgevoegd treft u de brokstukken aan die wij hebben meegenomen naar de zitting en waarvan de inspecteur heeft bevestigd dat ze representatief zijn voor de ingevoerde goederen. Dit zijn geen staven uit de definitie van aantekening 1d op hoofdstuk 74 en dus ook geen staven van onderverdeling 8102 9400.

Het oordeel van het Hof dat het wél staven zouden zijn, is onjuist.

Eén van de relevante verschillen tussen de onderhavige zaak en het arrest Metherma van het Hof van Justitie (arrest van 27 november 2008, nr. C-403/07, Douane Update 2008-532) is dat daar de vraag aan de orde was of gesinterde staven molybdeen kunnen worden gezien als werken van metaal (omdat zij in dat geval definitief onbruikbaar kunnen worden gemaakt in de zin van de tweede categorie resten en afval, van aantekening 8a op afdeling XV).

In de onderhavige zaak speelt de vraag of het afval van het sinterproces resten en afval zijn in de zin van de eerste categorie van aantekening 8a op afdeling XV (zie hierover verder in de toelichting op Middel 3).

Door slechts af te gaan op de (veronderstelde) vorm van de brokstukken, dat te kwalificeren als gesinterde staaf en te oordelen dat dus sprake is van ruw molybdeen, heeft het Hof een onjuiste uitleg gegeven aan het begrip ‘ruw molybdeen’ in de zin van tariefpostonderverdeling 8102 9400. Daardoor heeft het Hof de onderhavige brokstukken ten onrechte aangemerkt als ruw molybdeen, waardoor de uitspraak niet in stand kan blijven.

Middel 3

Schending van het recht, in het bijzonder van aantekening 8a op afdeling XV, tariefpostonderverdeling 8102 9700 en / of de artikelen 8:69 en/of 8:77, Algemene wet bestuursrecht, dan wel verzuim van vormen, doordat het Hof in r.o. 6.4. ten onrechte, onbegrijpelijk dan wel onvoldoende gemotiveerd stelt, dat producten pas als ‘resten en afval’ wanneer zij geheel onbruikbaar zijn. Zulks ten onrechte, nu aantekening 8a deze voorwaarde niet stelt aan resten en afval die worden verkregen bij de vervaardiging van metaal.

Toelichting op Middel 3

Aantekening 8a op afdeling XV omvat twee categorieën van resten en afval:

- 1)

resten en afval, van metaal, verkregen bij de vervaardiging of de mechanische bewerking van metaal en

- 2)

werken van metaal die als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage of dergelijke.

De onderhavige brokstukken vallen onder de eerste categorie, zij zijn namelijk verkregen bij de vervaardiging van metaal. Zij hoeven derhalve niet definitief onbruikbaar te zijn geworden in die zin dat er helemaal niets meer mee kan worden gedaan, die voorwaarde geldt slechts voor de tweede categorie van resten en afval. Toepassing van het criterium ‘definitief onbruikbaar’ op resten en afval uit de metaalproductie en de metaalbewerking zou van de eerste categorie een dode letter maken, nu alle resten en afval uit de metaalindustrie op één of andere manier nog kan worden gebruikt.

Resten en afval uit de vervaardiging of bewerking van molybdeen omvat, mede als afbakening tussen onderverdeling 8102 9400 en 8102 9700, molybdeen dat niet meer voor alle toepassingsmogelijkheden van ruw molybdeen kan worden ingezet. Zo kan van ruw molybdeen bijvoorbeeld nog gloeidraad worden getrokken, van resten en afval zoals de onderhavige brokstukken kan dat niet meer. Dit geldt temeer nu, zoals ook uiteengezet in de beroepsprocedure bij het Hof, de onderhavige brokstukken niet opnieuw gesinterd kunnen worden (dit in afwijking van andere metalen die opnieuw kunnen worden gesmolten en daardoor weer voor alle toepassingsmogelijkheden kunnen worden ingezet).

Door te oordelen dat molybdeen pas resten en afval kan zijn wanneer het definitief onbruikbaar is, past het Hof een onjuist criterium toe op het begrip resten en afval uit de eerste categorie van aantekening 8a op afdeling XV en daarmee ook op dat begrip uit tariefpostonderverdeling 8102 9700, waardoor de onderhavige brokstukken verkeerd zijn ingedeeld en de uitspraak niet in stand kan blijven.

Conclusie

Op grond van bovenstaande middelen, elk op zich dan wel in onderlinge samenhang, meent belanghebbende dat de uitspraak van het Hof niet in stand kan blijven, wij verzoeken uw Raad dan ook om de uitspraak te vernietigen en de Staatssecretaris te veroordelen in de proceskosten.

Hoogachtend,

Conclusie 08‑02‑2013

Inhoudsindicatie

Douanerechten; Postonderverdelingen 8102 94 00 en 8102 97 00 van de GN; Tariefindeling van molybdeen; ruw molybdeen of resten en afvallen?

HR nr. 11/02807

Hof nrs. P09/00532 t/m P09/00538

Rb nrs. AWB 08/1249; AWB 08/1251 t/m AWB 08/1254; AWB 08/1256 en AWB 08/1257

PROCUREUR-GENERAAL BIJ DE HOGE RAAD DER NEDERLANDEN

MR. M.E. VAN HILTEN

ADVOCAAT-GENERAAL

Derde Kamer A

Douanerechten 2006

Conclusie van 29 mei 2012 inzake:

X B.V. (voorheen A B.V.)

tegen

Staatssecretaris van Financiën

1. Inleiding

1.1 Deze zaak draait om de indeling in de gecombineerde nomenclatuur (hierna: GN) van molybdeen, in verband met de toepassing van het Gemeenschappelijk Douanetarief (hierna: GDT)(1). De centrale vraag die partijen verdeeld houdt is of de in geding zijnde goederen (hierna: de goederen) als 'resten en afval' van molybdeen moeten worden ingedeeld, dan wel als ruw molybdeen. De door belanghebbende voor het vrije verkeer aangegeven molybdeen is niet geschikt voor verwerking tot halffabricaten en werken van molybdeen. Het is bestemd om te worden gebruikt voor de productie van staallegeringen.

1.2 De conclusie strekt tot ongegrondverklaring van het eerste en tweede cassatiemiddel van belanghebbende. Ten aanzien van het derde cassatiemiddel wordt de Hoge Raad in overweging gegeven op de voet van artikel 267 VWEU het Hof van Justitie (hierna: het HvJ)(2) te verzoeken om een prejudiciële beslissing.

2. Feiten en procesverloop

2.1 Belanghebbende houdt zich bezig met de handel in en de bewerking en veredeling van metalen, metaalafvallen en legeringen.(3)

2.2 In de periode januari 2006 tot en met april 2006 heeft belanghebbende(4) zeven keer aangifte gedaan voor het in het vrije verkeer brengen van goederen met als goederenomschrijving 'resten en afvallen van molybdeen'. De goederen zijn aangegeven onder postonderverdeling 8102 97 00 van de GN. Voor goederen van deze post gold (en geldt) een conventioneel tarief van 0%.

2.3 De Inspecteur(5) heeft de vorenbedoelde aangiften aangehouden voor verificatie en heeft monsteronderzoek laten uitvoeren. De uitslagen van de monsteronderzoeken zijn op 28 maart 2006 respectievelijk 2 juni 2006 aan belanghebbende meegedeeld en luiden als volgt (zie punt 2.3 van de bestreden hofuitspraak):

"Molybdeen in de vorm van grijze cylinders. Indelingsbeschouwing: Naar analogie van aantekening 1g op hoofdstuk 72 en ondermeer GS-toelichting op post 7802 wordt geadviseerd de cylinders aan te merken als ruw produkt. Advies goederencode 8102.9400.00"

respectievelijk:

"Molybdeen in de vorm van grijze cylinders, enkel door sinteren verkregen. Indelingsbeschouwing: Het produkt voldoet aan aantekening 1 op hoofdstuk 81.

Advies goederencode: 8102.9400.00"

2.4 Belanghebbende heeft op voormelde uitslagen van de monsteronderzoeken niet gereageerd en heeft geen heronderzoek gevraagd.

2.5 De verificatie is op 31 augustus 2006 beëindigd. De goederen zijn - conform het resultaat van de monsteronderzoeken - ingedeeld onder postonderverdeling 8102 94 00 van de GN. Voor goederen die onder deze postonderverdeling vallen, gold (en geldt) een conventioneel tarief van 3%. Een en ander was voor de Inspecteur aanleiding om aan belanghebbende de in geding zijnde (zeven) uitnodigingen tot betaling (hierna: utb's) uit te reiken tot een totaalbedrag van € 169.683,03. Na daartegen gemaakt bezwaar heeft de Inspecteur bij uitspraak op bezwaar van 14 december 2007 de utb's gehandhaafd.

2.6 In zijn in cassatie bestreden uitspraak heeft Hof Amsterdam (hierna: het Hof) onder het kopje "Feiten" de volgende omschrijving van de goederen gegeven:

"2.5. De goederen zijn ontstaan door molybdeenpoeder te sinteren. Bij sinteren wordt het poeder verhit en ontstaat een zeer hard staafvormig materiaal. Dit materiaal kan, als het van goede kwaliteit is, worden verwerkt tot halffabrikaten en werken van molybdeen. In casu is circa 80% van het gesinterde molybdeen kwalitatief ongeschikt voor verdere bewerking. Dit product wordt in de branche als "scrap" aangeduid. Staven geschikt voor verdere bewerking worden voorzichtig behandeld en zorgvuldig verpakt. Staven die ongeschikt zijn voor verdere bewerking worden los gestort en zijn daardoor beschadigd en gebroken. Deze brokstukken zijn geschikt en bestemd om te worden gebruikt voor de productie van staallegeringen. (...)"

2.7 Blijkens het tot de gedingstukken behorende proces-verbaal van het verhandelde ter zitting bij het Hof, heeft belanghebbende ter zitting getoond:

"schijfvormige voorwerpen, met een diameter van ongeveer 10 centimeter, van molybdeen",

en hebben partijen omtrent (het uiterlijk van) de goederen ter zitting het volgende verklaard:

"De gemachtigde:

[...]

In het arrest Metherma(6) gaat het - anders dan in de onderhavige zaken - om zuivere staven van metaal, zoals getoond op de foto's, die onbruikbaar zijn gemaakt. In de onderliggende zaak gaat het om brokstukken van afgekeurde staven. [...]

De Inspecteur:

[...]

In het arrest Metherma gaat het om gelukte staven. Die kunnen worden gebruikt voor verdere bewerking of voor de productie van hoogwaardig staal. In totaal wordt 95 tot 96 percent van molybdeen gebruikt als toeslag in de staalindustrie."

2.8 Tot de gedingstukken behoren onder meer:

2.8.1 Een uitspraak van het Finanzgericht Düsseldorf (hierna: het Finanzgericht) van 5 mei 2006, nr. 4 K 6593/04 Z, betreffende een geschil tussen een zusterbedrijf van belanghebbende (E mbH), en de Duitse fiscus (Oberfinanzdirektion Q), omtrent bindende tariefinlichtingen (verder: bti's) voor 'Briketts, Rundlinge und Plattenbruchstücke aus Molbydän'. De Duitse fiscus had voor de betreffende producten bti's afgegeven met postonderverdeling 8102 94 00 van de GN.(7) Het zusterbedrijf van belanghebbende stelde zich daarentegen op het standpunt dat de betreffende goederen onder postonderverdeling 8102 97 00 van de GN moeten worden ingedeeld. Zij werd door het Finanzgericht in het gelijk gesteld.(8)

2.8.2 Een door de Belastingdienst/R aan belanghebbende verstrekte bti, nr. 008, van 1 november 2005, waarin onder postonderverdeling 8102 97 00 van de GN zijn ingedeeld:

"Brokken en stukken van molybdeen, (volgens opgave) resten en afval, welke zijn verkregen tijdens de productie van halffabrikaten door breuk, slijtage of dergelijke wijze."(9)

2.8.3 Een door de Centrale Administratie der douane en accijnzen te S (niet aan belanghebbende) afgegeven bti, vergezeld van foto's, waarbij de als volgt omschreven goederen onder postonderverdeling 8102 97 00 van de GN zijn ingedeeld:

"Resten en afval van molybdeen, in de vorm van gefragmenteerde brokken, in wisselende afmetingen, meestal aangeboden in vaten van elk 250 kg. De brokken zullen geen aanvullende bewerkingen ondergaan alvorens te worden omgesmolten in hoogovens en te worden (her)gebruikt bij de vervaardiging van (legeringen van) staal. Volgens de rechthebbende is het product onbruikbaar voor andere doeleinden dan het terugwinnen van molybdeen door hersmelten of voor de bereiding van chemicaliën."

3. Geding voor de Rechtbank en het Hof

3.1 Belanghebbende heeft tegen de uitspraak op bezwaar, beroep ingesteld bij Rechtbank Haarlem (hierna: de Rechtbank). Voor de Rechtbank was de indeling van de onderhavige producten in geschil. De Rechtbank concludeerde dat de onderhavige goederen als molybdeen in ruwe staat moeten worden aangemerkt en onder postonderverdeling 8102 94 00 van de GN moeten worden ingedeeld.

3.2 Bij uitspraak van 19 juni 2009, nrs. AWB 08/1249, AWB 08/1251 tot en met AWB 08/1254, AWB 08/1256 en AWB 08/1257, niet gepubliceerd, heeft de Rechtbank de beroepen ongegrond verklaard.

3.3 Belanghebbende heeft tegen die uitspraak hoger beroep ingesteld bij het Hof. Voor het Hof was - voor zover in cassatie van belang - eveneens de indeling van de goederen in geschil. Het Hof bevestigde het oordeel van de Rechtbank dat de onderhavige goederen onder postonderverdeling 8102 94 00 van de GN moeten worden ingedeeld. Het overwoog daartoe als volgt:

"6.1. Tussen partijen is niet in geschil dat indeling dient te geschieden in post 8102 van de Gecombineerde Nomenclatuur (hierna: GN). Partijen zijn verdeeld over de vraag welke postonderverdeling van toepassing is. Ingevolge regel 6 van de Algemene regels voor de interpretatie van de GN zijn voor die indeling wettelijk bepalend de bewoordingen van de onderverdelingen en de aanvullende aantekeningen. Blijkens de bewoordingen van postonderverdeling 8102 94 00 dienen "enkel door sinteren verkregen staven" molybdeen als "ruw molybdeen" onder deze postonderverdeling te worden ingedeeld. Tussen partijen is niet in geschil dat het onderwerpelijke product is verkregen door enkel het sinteren van molybdeenpoeder, zodat indeling met toepassing van indelingsregel 6 onder deze postonderverdeling dient te geschieden.

(...)

6.3. Volgens vaste rechtspraak dient, in het belang van de rechtszekerheid en van een gemakkelijke controle, het beslissende criterium voor de tariefindeling van goederen in de regel te worden gezocht in de objectieve kenmerken en eigenschappen ervan, zoals deze in de tekst van de posten van de GN en in de aantekeningen bij de afdelingen of hoofdstukken zijn omschreven (zie onder meer HvJ 16 september 2004, DFDS, C-396/02, Jurispr. blz. I-8439, punt 27 en 15 september 2005, Intermodal Transports, C-495/03, Jurispr. blz. I-8151, punt 47). Hieruit volgt dat bij de indeling van het onderwerpelijke product geen betekenis toekomt aan het oogmerk waarmee de productie in Armenië heeft plaatsgevonden.

6.4. De omstandigheid dat de gesinterde staven molybdeen niet geschikt zijn voor alle toepassingsmogelijkheden die voor molybdeen bestaan vormt geen beletsel voor indeling onder postonderverdeling 8102 94 00, nu deze post geen enkele voorwaarde stelt aan de toepassingsmogelijkheden van "enkel door sinteren verkregen staven" molybdeen. Vast staat voorts dat de onderhavige molybdeen, verkregen bij de vervaardiging van molybdeen in vaste vorm, wordt aangewend bij de productie van gelegeerd staal, een doel dat volgens de GS-toelichting algemeen gebruikelijk is voor molybdeen. Het product is derhalve niet geheel onbruikbaar. Ook hierom bestaat geen aanleiding het product in te delen als resten en afvallen.

6.5. Voor zover het betoog van belanghebbende aldus moet worden verstaan dat indeling onder post 8102 94 00 niet mogelijk is, omdat geen complete staven doch enkel brokstukken van staven zijn ingevoerd, dient deze stelling te worden verworpen. Zoals vastgesteld door het Hof van Justitie (...) in de rechtsoverwegingen 57 tot en met 60 van zijn arrest van 27 november 2008, zaak C-403/07 (Metherma GmbH & Co. KG) worden ook brokstukken van enkel door sinteren verkregen staven molybdeen voor de toepassing van post 8102 als "ruw molybdeen" aangemerkt.

6.6. Voor zover belanghebbende bedoelt te stellen dat de onzuiverheid van de brokstukken aan indeling als ruw molybdeen in de weg staat, geldt dat deze stelling moet worden verworpen nu in de GN een dergelijk criterium niet wordt aangelegd.

6.7. Gelet op het onder 5.1 tot en met 5.6 overwogene(10) dient het product onder postonderverdeling 8102 94 00 te worden ingedeeld."

3.4 Bij uitspraak van 12 mei 2011, nrs. P09/00532 t/m P09/00538, LJN BQ7220, NTFR 2011/1343, heeft het Hof het hoger beroep ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

4. Het geding in cassatie

4.1 Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Zij stelt drie middelen van cassatie voor:

1) Schending van het recht, met name van artikel 8:69 Algemene wet bestuursrecht (hierna: Awb) en/of artikel 8:77 Awb, dan wel verzuim van vormen, doordat het Hof in punt 2.5 van zijn uitspraak de in de beroepsprocedure naar voren gebrachte en voor de beslissing relevante feiten onjuist heeft weergegeven, waardoor de uitspraak onbegrijpelijk, onvoldoende gemotiveerd en/of onjuist is.

2) Schending van het recht, met name van aantekening 1d op hoofdstuk 74 van het Geharmoniseerd Systeem (hierna: GS), postonderverdeling 8102 94 00 van de GN en/of de artikelen 8:69 en/of 8:77 Awb, dan wel verzuim van vormen, doordat het Hof in punt 6.4 van zijn uitspraak ten onrechte, onbegrijpelijk dan wel gemotiveerd heeft geoordeeld, dat deze postonderverdeling 8102 94 00 van de GN geen enkele voorwaarde zou stellen aan de toepassingsmogelijkheden van 'enkel door sinteren verkregen staven' molybdeen.

3) Schending van het recht, in het bijzonder van aantekening 8a op afdeling XV van het GS, postonderverdeling 8102 97 00 van de GN en/of de artikelen 8:69 en/of 8:77 Awb, dan wel verzuim van vormen, doordat het Hof in punt 6.4 van zijn uitspraak onbegrijpelijk dan onvoldoende gemotiveerd heeft gesteld, dat producten pas als 'resten en afval' worden aangemerkt wanneer zij geheel onbruikbaar zijn.

4.2 De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend.

4.3 Belanghebbende heeft afgezien van het indienen van een conclusie van repliek.

5. 'Mislukte' gesinterde staven molybdeen: ruw molybdeen of resten en afval van molybdeen?

5.1 In casu staat de indeling van (brokstukken van) 'mislukte' gesinterde staven molybdeen centraal. De goederen zijn ontstaan door molybdeenpoeder te sinteren. De producten zijn ongeschikt voor verdere verwerking tot halffabricaten en werken van molybdeen, maar worden gebruikt bij de productie van gelegeerd staal. In dit onderdeel ga ik achtereenvolgens in op de in geschil zijnde post(onderverdeling)en, de aantekeningen en toelichtingen daarop, de bij de indeling van goederen te hanteren uitgangspunten en de jurisprudentie omtrent de invulling van het begrip 'afval'.

5.2 Post 8102 en de relevante aantekeningen en toelichtingen

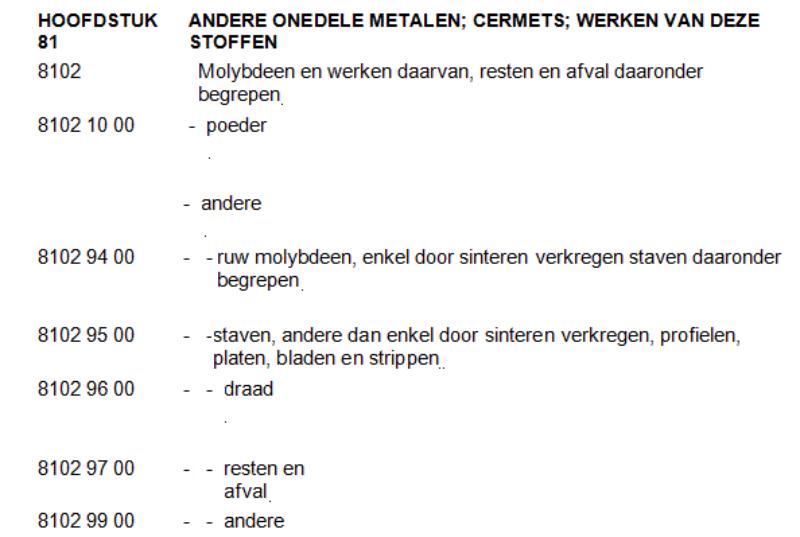

5.2.1 De in geschil zijnde tariefpost 8102 van de GN(11) ziet op 'molybdeen en werken daarvan, resten en afval daaronder begrepen'. De post en de onderverdelingen daarvan luidden in 2006(12) als volgt:

Tariefpost 8102 uit 2006

5.2.2 In aantekening 1, letter g, op hoofdstuk 72 van het GS (zie punt 2.3. van deze conclusie) is het begrip 'afvalingots van ijzer of van staal' gedefinieerd, en wel als volgt:

"ruw gegoten producten in de vorm van ingots zonder gietkop of in de vorm van blokken, met duidelijke oppervlaktefouten en die niet beantwoorden aan de chemische samenstelling van gietijzer, van spiegelijzer of van ferrolegeringen;"

5.2.3 Aanvullende aantekening 1 op hoofdstuk 81 van het GS luidt als volgt:

"De definities van ''staven", ''profielen", ''draad", ''platen, bladen en strippen" in aantekening 1 op hoofdstuk 74 gelden ''mutatis mutandis" voor dit hoofdstuk."

5.2.4 In aantekening 1, letter d, op hoofdstuk 74 van het GS - waarnaar in de vorenaangehaalde aanvullende aantekening wordt verwezen - is het begrip 'staven' gedefinieerd, en wel als volgt:

"staven: niet-opgerolde, massieve producten, gewalst, getrokken, geperst of gesmeed, met een over de gehele lengte gelijke dwarsdoorsnede in de vorm van een cirkel, een ovaal, een rechthoek, een vierkant, een gelijkzijdige driehoek of een regelmatige convexe veelhoek (daaronder begrepen "afgeplatte cirkels" en "gewijzigde rechthoeken", waarvan twee tegenover elkaar liggende zijden de vorm hebben van een convexe cirkelboog en de beide andere zijden recht, parallel en van gelijke lengte zijn). Producten met een rechthoekige, vierkante, driehoekige of veelhoekige dwarsdoorsnede mogen over de gehele lengte afgeronde hoeken hebben. Bij producten met een rechthoekige dwarsdoorsnede ("gewijzigde rechthoeken" daaronder begrepen) dient de dikte een tiende van de breedte te overtreffen. Als staven worden eveneens aangemerkt gegoten of gesinterde producten met dezelfde vormen en afmetingen, die verder zijn bewerkt dan enkel grof afgebraamd, voor zover bedoelde producten daardoor niet het karakter hebben verkregen van onder andere posten in te delen artikelen of werken. Wire-bars en billets waarvan de uiteinden zijn aangepunt of op een andere wijze zijn bewerkt, enkel om het inbrengen in de machines waarmede zij zullen worden verwerkt tot bijvoorbeeld walsdraad of buizen te vergemakkelijken, worden evenwel als ruw koper bedoeld bij post 74.03 aangemerkt;"

5.2.5 Hoofdstuk 81 van het GS, respectievelijk onderverdelingen daarvan, zijn ook voorzien van in het kader van de door de Internationale Douaneraad (verder: IDR), thans de Werelddouaneorganisatie (verder: WDO), uitgewerkte toelichtingen op het GS (hierna: GS-toelichting) en van toelichtingen van de Europese Commissie op de GN (hierna: GN-toelichting).

5.2.6 De in casu relevante GS-toelichtingen en de aantekening waarnaar in de GS-toelichting op hoofdstuk 81 van het GS, voor zover hier van belang, wordt verwezen, zijn de volgende.

5.2.6.1 De GS-toelichting op hoofdstuk 81 van het GS, luidt, voor zover hier van belang:

"In Aantekening 8 IDR op afdeling XV zijn 'resten en afval' en 'poeder' gedefinieerd."

5.2.6.2 Bedoelde aantekening 8, letter a, op afdeling XV van het GS (onedele metalen en werken daarvan), van welke afdeling hoofdstuk 81 deel uit maakt, luidt als volgt:

"In deze afdeling worden aangemerkt als:

a) resten en afval: resten en afval, van metaal, verkregen bij de vervaardiging of de mechanische bewerking van metaal, alsmede werken van metaal, die als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage of dergelijke;"

De Franse respectievelijk Engelse en Duitse tekst van deze aantekening luidt:

"a) "déchets et débris": les déchets et débris métalliques provenant de la fabrication ou de l'usinage des métaux et les ouvrages en métaux définitivement inutilisables en tant que tels par suite de bris, découpage, usure ou autres motifs;

(a) Waste and scrap

Metal waste and scrap from the manufacture or mechanical working of metals, and metal goods definitely not usable as such because of breakage, cutting-up, wear or other reasons.

a) Abfälle und Schrott

Abfälle und Schrott aus Metall, die beim Herstellen oder beim Be- und Verarbeiten von Metallen anfallen, und Waren aus Metall, die durch Bruch, Verschnitt, Verschleiß oder aus anderen Gründen als solche endgültig unbrauchbar sind;"

5.2.6.3 De GS-toelichting op post 8102 luidt, voor zover hier van belang:

"Molybdeen wordt voornamelijk bereid uit molybdeniet of molybdeenglans (molybdeensulfide) en uit wulfeniet (loodmolybdaat), die eerst door flotatie worden geconcentreerd en daarna worden omgezet in molybdeenoxide, dat wordt gereduceerd tot het metaal.

Naar gelang van de wijze van bereiding verkrijgt men vast metaal, dat kan worden gewalst of getrokken, of poeder dat op gelijke wijze als wolfraam wordt bewerkt (zie de toelichting op post 8101).

Vast molybdeen lijkt uiterlijk veel op lood. Het is zeer hard en goed smeedbaar en het smelt bij hoge temperatuur. Bij normale temperatuur wordt het niet aangetast door de lucht.

Molybdeen wordt gebruikt bij de bereiding van gelegeerd staal (als metaal of als bij hoofdstuk 72 bedoeld ferromolybdeen) en voorts voor het vastzetten van wolfraamdraad in gloeilampen, voor de vervaardiging van roosters voor elektronenbuizen, verwarmingselementen voor elektrische ovens, gelijkrichters en elektrische contacten. Ook wordt molybdeen om zijn weerstandsvermogen tegen aantasting, ter vervanging van platina, gebruikt in de tandheelkunde en bij de vervaardiging van juwelen.

(...)

De metallurgie van molybdeen komt op vele punten overeen met die van wolfraam en beide metalen worden dikwijls voor dezelfde doeleinden gebezigd; het laatste deel van de toelichting op post 8101, het gedeelte betreffende de metaalcarbiden daaronder begrepen, is derhalve van overeenkomstige toepassing op post 8102."

5.2.6.4 De GS-toelichting op post 8101 ('Wolfraam en werken daarvan, resten en afval daaronder begrepen:'), waarnaar in de vorenaangehaalde GS-toelichting op post 8102 wordt verwezen, luidt, voor zover hier van belang:

"(...) De post omvat wolfraam in de hierna genoemde vormen:

A. poeder;

B. in ruwe staat, bijvoorbeeld in blokken, ingots, gesinterde staven of als resten en afval (zie voor de laatstgenoemde producten de toelichting op post 7204);

C. halffabrikaten, bijvoorbeeld gewalste of getrokken staven; profielen, platen en bladen, strippen of draad;

D. werken die niet zijn begrepen onder aantekening 1 op Afdeling XV, de hoofdstukken 82 en 83 of elders in de nomenclatuur. (...)."

5.2.6.5 De onder B van vorengeciteerde GS-toelichting op post 8101 bedoelde GS-toelichting op post 7204 ('Resten en afval, van gietijzer, van ijzer of van staal (schroot) afvalingots van ijzer of van staal') luidt, voor zover van belang:

"A. Resten en afval

Deze post omvat resten en afval van gietijzer, van ijzer of staal, zoals omschreven in aantekening 8 a IDR op Afdeling XV.

Deze producten, die gewoonlijk schroot of oud ijzer worden genoemd, zijn van zeer uiteenlopende aard en komen doorgaans voor in de volgende vormen:

1. resten verkregen bij de vervaardiging of de mechanische bewerking van ijzer of staal (bijvoorbeeld draaisel, vijlsel, resten van ingots, billets, staven of profielen);

2. werken van gietijzer, ijzer of staal, die als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage of om andere redenen, alsmede afval daarvan. Deze producten worden in de regel op de volgende wijze bewerkt om tot de door de gebruikers gewenste afmetingen en kwaliteiten te komen:

(...)

Resten en afval worden in de regel gebruikt voor het terugwinnen van het metaal door hersmelten of voor de bereiding van chemicaliën.

Deze post heeft geen betrekking op producten die nog geschikt zijn om voor hun oorspronkelijke doel te dienen, hetzij als zodanig, hetzij na herstelling en evenmin op die, welke voor andere doeleinden gebruikt kunnen worden (...)"

5.2.7 Wat betreft de GN-toelichtingen welke in casu van belang zijn, zij verwezen naar de volgende toelichtingen.

5.2.7.1 De GN-toelichting op onderverdeling 8102 94 00 luidt als volgt:

"De toelichting op onderverdeling 8101 94 00 is van overeenkomstige toepassing."

5.2.7.2 De GN-toelichting op onderverdeling 8101 9400 luidt:

"Tot deze onderverdeling behoren:

1. ingots, alsmede door sinteren van poeder verkregen staven, meestal in de vorm van een prisma, die nog niet zijn gehamerd, gewalst of getrokken;

2. wolfraampoeder, indien met het oog op het doseren of het vervoer in de vorm van tabletten, pastilles, enz. geperst."

5.3 Uitgangspunten bij de indeling van goederen

5.3.1 In onderdeel 5.2 zijn de voor de indeling van de goederen in deze zaak relevante postonderverdelingen, aantekeningen daarbij en toelichtingen daarop weergegeven. De verhouding tussen deze teksten is als volgt.

5.3.2 Naar voortvloeit uit de bij het GS en de GN vastgestelde zogeheten algemene indelingsregels nummer 1 en nummer 6, is het uitgangspunt bij de indeling van goederen in de GN dat de tekst van de (onderverdeling van de) posten en die van de aantekeningen op de afdelingen en hoofdstukken van de nomenclatuur wettelijk bepalend zijn. De teksten van de opschriften van de afdelingen, van de hoofdstukken en van de onderdelen van de hoofdstukken worden geacht slechts aanwijzingen te zijn.

5.3.3 Het is vaste jurisprudentie van het HvJ dat bij de tariefindeling van goederen heeft te gelden dat het beslissende criterium daarvoor in de regel moet worden gezocht in hun objectieve kenmerken en eigenschappen, zoals deze in de tekst van de GN-post zijn omschreven, en die moeten kunnen worden vastgesteld op het tijdstip van inklaring. Ik citeer in dit verband punt 19 van het arrest van het HvJ van 18 juli 2007, Op- en Overslagbedrijf Van der Vaart, C-402/06, DR 2008/46 m.nt. Hollebeek(13):

"Volgens vaste rechtspraak moet, in het belang van de rechtszekerheid en van een gemakkelijke controle, het beslissende criterium voor de tariefindeling van goederen in de regel worden gezocht in de objectieve kenmerken en eigenschappen ervan, zoals deze in de tekst van de GN-posten en in de aantekeningen bij de afdelingen of hoofdstukken zijn omschreven (...)"

5.3.4 Voorgaande betekent niet dat ook sprake is van een objectieve eigenschap wanneer de producent van een goed een bepaald kenmerk daarvan al dan niet op de voorgrond heeft willen stellen. Ik verwijs te dezen naar punt 35 van het arrest van het HvJ van 27 september 2007, Medion en Canon, gevoegde zaken C-208/06 en C-209/06 (cursivering MvH):

"In dit verband [MvH: dat het beslissende criterium voor de indeling in de regel moet worden gezocht in de objectieve kenmerken en eigenschappen van het goed] is het niet van belang of de producent van het goed een bepaald kenmerk van het product al dan niet op de voorgrond heeft willen stellen."

5.3.5 Vele post(onderverdeling)en zijn niet of niet alleen voorzien van aantekeningen, maar (ook) van door de Europese Commissie vastgestelde GN-toelichtingen en van door de WDO uitgewerkte GS-toelichtingen. Dat geldt - vide onderdeel 5.2 - ook voor de onderhavige postonderverdelingen. Deze toelichtingen zijn, zo volgt uit de rechtspraak van het HvJ, evenwel rechtens niet bindend. Zij zijn slechts belangrijke hulpmiddelen bij de uitlegging van de draagwijdte van de verschillende tariefposten.(14)

5.4 Resten en afval: jurisprudentie en Commissie

5.4.1 De onderhavige zaak is niet de eerste zaak waarin de (Europese) rechter zich heeft moeten buigen over de vraag of ingevoerde goederen voor de tariefindeling als afval moeten worden aangemerkt.

5.4.2 Qua product ligt nog het meest dicht bij de onderhavige zaak de in zaak C-403/07, Metherma GmbH & Co. KG aan het HvJ voorgelegde indelingskwestie. Het ging in die zaak in het bijzonder om de vraag of gebroken of vergruisde gesinterde staven molybdeen (respectievelijk wolfraam) als ruw molybdeen, dan wel als resten of afval van molybdeen (respectievelijk wolfraam) moesten worden ingedeeld. Het HvJ verklaarde in zijn arrest van 27 november 2008 (hierna: arrest Metherma) voor recht dat:

"(...) 'enkel door sinteren verkregen' staven wolfraam of molybdeen onder postonderverdeling 8101 91 10 respectievelijk postonderverdeling 8102 91 10(15) vallen. Dergelijke staven, die moeten worden beschouwd als de betrokken metalen in ruwe staat en niet als werken daarvan, kunnen niet door vergruizen of breken worden omgevormd tot resten in de zin van postonderverdeling 8101 91 90 respectievelijk postonderverdeling 8102 91 90(16) van de genoemde gecombineerd nomenclatuur."

5.4.3 Na te hebben overwogen (punt 53 van het arrest Metherma) dat voor de toepassing van de GN 'enkel door sinteren verkregen staven' worden beschouwd als de betrokken metalen in ruwe staat en (punt 55-56 van het arrest) dat ongeschonden staven geen werken van de betrokken metalen vormen, overwoog het HvJ ten aanzien van de vraag of sprake kan zijn van afval of resten als volgt:

"57. Metherma komt in dit verband op tegen de uitlegging van de verwijzende rechter, dat (...) ruw molybdeen in beginsel niet tot resten en afval kan worden verwerkt. Zij betoogt, enerzijds, (...) dat alleen bepaalde vaste vormen van de betrokken metalen kunnen worden gelijkgesteld met deze metalen in ruwe staat, te weten poeder dat tot ingots of tot prismavormige staven is samengeperst. Anderzijds kunnen de betrokken metalen in ruwe staat eveneens tot resten en afval worden verwerkt, zoals blijkt uit de toelichtingen op het GS met betrekking tot post 72.04 ervan, volgens welke 'resten van ingots' eveneens resten en afval vormen.

58. Aangaande het eerste argument zij eraan herinnerd dat de bewoordingen van de in het hoofdgeding aan de orde zijnde postonderverdelingen van de GN verwijzen naar 'ruw (...), enkel door sinteren verkregen staven daaronder begrepen'. Derhalve wordt er eveneens verwezen naar deze metalen in een andere ruwe staat dan de aldus verkregen staven. Bijgevolg kan helemaal niet worden uitgesloten dat het bij brokstukken van 'enkel door sinteren verkregen staven' (...) molybdeen eveneens gaat om het betrokken metaal in ruwe staat.

59. Aangaande het tweede argument moet worden opgemerkt dat Metherma zich baseert op een selectieve lezing van de toelichtingen op het GS met betrekking tot post 72.04 ervan. Uit deze toelichtingen blijkt met name dat resten, zoals resten van ingots, moeten worden verkregen bij de vervaardiging of de mechanische bewerking van de betrokken metalen. Het handmatig breken van ruw wolfraam en ruw molybdeen, dat in het hoofdgeding aan de orde is, valt hier echter niet onder."

5.4.4 Het HvJ oordeelde voorts dat al zouden enkel door sinteren verkregen staven moeten worden aangemerkt als 'producten' in de zin van de GS-toelichting op post 7204, de in geding zijnde producten dan nog geen resten of afval betreffen, omdat deze in het bijzonder geschikt zijn om zonder herwinning van de betrokken metalen te worden gesmolten bij de staalproductie. Ik citeer in dit verband punt 60 van het arrest Metherma:

"Verder blijkt uit de in de punten 24 en 25 van het onderhavige arrest overgenomen passages van de toelichtingen op het GS met betrekking tot de posten 81.01 en 81.02 ervan, dat de enkel door sinteren verkregen staven wolfraam of molybdeen niet overeenkomen met "producten" in de zin van de toelichtingen op het GS met betrekking tot post 72.04 ervan, volgens welke de categorie resten en afval geen betrekking heeft op producten die nog geschikt zijn om voor hun oorspronkelijk doel te dienen, hetzij als zodanig, hetzij na herstelling, en evenmin op die welke voor andere doeleinden kunnen worden gebruikt. De genoemde toelichtingen bepalen verder dat ook producten die zonder herwinning van hun metaal tot andere artikelen kunnen worden verwerkt, van deze post zijn uitgezonderd. Zelfs indien voor het overige de stelling van Metherma dat de enkel door sinteren verkregen staven wolfraam of molybdeen "producten" kunnen vormen, moet worden aanvaard, blijkt met name uit de door de verwijzende rechter verstrekte inlichtingen, waartegen Metherma niet is opgekomen, dat de in het hoofdgeding aan de orde zijnde vergruisde staven in het bijzonder geschikt zijn om zonder herwinning van de betrokken metalen te worden gesmolten bij de staalproductie."

5.4.5 Kortom, uit het arrest Metherma valt af te leiden dat ruw molybdeen - ongeacht de vorm - geen afval van molybdeen wordt door het te verbrokkelen of te vergruizen. Om als afval te kunnen worden aangemerkt lijkt vereist dat sprake is van restanten die ontstaan bij de vervaardiging van producten of de mechanische bewerking van metalen, welke restanten niet zonder meer (nog) bruikbaar zijn.

5.4.6 Eerder had het HvJ zich ook al in vergelijkbare zin uitgelaten over het begrip 'afval' van afdeling XV. Dat deed het in het arrest van 16 maart 1978, Oehlschläger, nr. 104/77, dat nog de indeling onder de Brusselse Nomenclatuur betrof.(17) In die zaak ging het om de vraag of lichtgrijze, glanzende aluminiumkorrels verkregen uit aluminiumkabels en afvallen van kabels, stukgehakt in een daartoe bestemde installatie en vervolgens door roterende scharen tot onregelmatige korrels verbrijzeld als 'ruw aluminium' dan wel als 'resten of afval' van aluminium moesten worden ingedeeld. Het HvJ kwam tot indeling als 'ruw aluminium' voor zover de korrels in overwegende mate uit aluminium en in zeer geringe hoeveelheden uit andere metalen bestaat. Het overwoog daartoe (met cursivering van mijn hand):

"6. (...) dat volgens deze bepaling de term "resten en afvallen" zoals gebezigd in onderverdeling 76.01 B van het gemeenschappelijk douanetarief, produkten omvat welke, wat hun objectieve kenmerken betreft, te beschouwen zijn als restprodukten van een mechanische bewerking van aluminiumvoorwerpen of "oude werken" in aluminium, die stukgeraakt of verbruikt zijn of niet kunnen worden gerecupereerd en waaraan uit een oogpunt van gebruiksmogelijkheden geen andere restwaarde toekomt dan die welke in hun geschiktheid voor de recuperatie van het metaal is gelegen"

5.4.7 Bruikbaarheid - of liever: niet-bruikbaarheid zonder dat eerst bewerking plaatsvindt - van goederen speelt ook in de rechtspraak van de Tariefcommissie een belangrijke rol bij de beantwoording van de vraag of goederen als afval moeten worden ingedeeld voor de toepassing van het GDT. Hierbij plaats ik de kanttekening dat in de hierna te bespreken uitspraken van de Tariefcommissie en het hierna te bespreken arrest van de Hoge Raad de indeling van werken van metaal (walsrollen, flensbuizen, koperdraad en rollen draad van aluminium) aan de orde was, en niet de indeling van ruw materiaal.

5.4.8 In de zaak die leidde tot de uitspraak van de Tariefcommissie van 28 maart 1966, nr. 10 292 T, UTC 1966/64, stond de indeling onder de Brusselse Nomenclatuur centraal van koperen walsrollen voor het bedrukken van behangselpapier of textiel. De motieven op deze walsrollen waren gedeeltelijk verwijderd zodat de walsrollen als zodanig niet bruikbaar waren. De Tariefcommissie kwam tot de slotsom dat de walsrollen als afval moesten worden ingedeeld (de cursivering is van mijn hand):

"O., dat uit voornoemde aantekening(18) blijkt, (...), dat de onderwerpelijke goederen alleen "afvallen van metaal" zijn, indien zij versleten zijn en geheel onbruikbaar geworden voor hun oorspronkelijk doel, tevens niet meer geschikt zijn voor hun oorspronkelijk doel, ook niet na herstelling en indien zij evenmin voor andere doeleinden kunnen worden gebruikt;

(...)

Dat deze walsen maatschappelijk uitsluitend als "afval van metaal" dienen voor het terugwinnen van het metaal, hetgeen de aard van de goederen bepaalt, ongeacht hun verschijningsvorm;

Dat bovendien de inkoopprijs van de onderwerpelijke goederen ad plusminus f 3,60 per kg een aanwijzing vormt dat hier sprake is van afval van koper;

(...)"

5.4.9 De redactie van het Handboek voor in- en uitvoer, deel B2, Gecombineerde nomenclatuur Toelichting en beslissingen, Sdu Uitgevers, Suppl. 279 (augustus 2010) merkt over deze uitspraak van de Tariefcommissie op:

"In de toelichting IDR op post 72.04 - welke ook geldt voor afvallen van andere metalen dan ijzer - wordt gezegd, dat deze post onder meer betrekking heeft op versleten of gebroken werken, welke onbruikbaar geworden zijn voor hun oorspronkelijk doel. Deze omschrijving is dermate ruim dat daar in feite ieder 'afgedankt' goed onder is te brengen, bijvoorbeeld een locomotief. Zulks is echter niet de bedoeling. Een andere eis ten aanzien van afvallen gesteld, is namelijk dat goederen ook niet voor andere doeleinden (dan het recupereren van metaal of het daaruit winnen van chemicaliën) kunnen worden gebruikt. Om deze reden wordt een gebruikte machine die niet meer bruikbaar is voor het oorspronkelijke doel, niet als afval beschouwd. Bij de sloop zullen immers veelal nog goederen vrijkomen (radaren, bouten, buizen), die opnieuw als zodanig worden gebruikt.

Uit het vorenstaande volgt dat het begrip afvallen met betrekking tot gebruikte goederen, beperkt moet worden uitgelegd. In de praktijk worden gebruikte goederen als regel dan ook slechts als afvallen aangemerkt indien zij zodanig zijn gebroken (stukgeslagen, vernield) dat gebruik voor andere doeleinden praktisch niet meer mogelijk is.

Naar het voorkomt, behoeft de onderwerpelijke beslissing niet tot de conclusie te leiden, dat de TC een ruimer begrip 'afval' voor ogen staat."

5.4.10 In de zaak die leidde tot de uitspraak van de Tariefcommissie van 15 december 1976, nr. 11 230, UTC 1976/5, stond de indeling van flensbuizen onder de Brusselse Nomenclatuur centraal. De Tariefcommissie oordeelde dat de in geding zijnde flensbuizen niet als schroot in de zin van aantekening 6 op afdeling XV kunnen worden aangemerkt. Het overwoog daartoe als volgt:

"O. dat ingevolge Aant. 6 op Afd. XV als "resten en afvallen van metaal of van werken van metaal" worden aangemerkt resten en afval, welke uitsluitend geschikt zijn voor het recupereren van metaal, dan wel om daaruit chemicaliën te vervaardigen;

O. dat uit genoemde aantekening blijkt dat het begrip "schroot" casu quo resten en afvallen van metaal door de toepassing van post 73.03(19) beperkt moet worden uitgelegd; dat zulks ook tot uitdrukking komt in de toelichting op post 73.03, (...).

(...)

O. dat al hoewel de ingevoerde buizen wellicht ongeschikt zijn voor hun oorspronkelijke doel (hoge druk), zij zowel naar hun verschijningsvorm als karakter in het maatschappelijk verkeer als flensbuizen worden aangemerkt;

dat de onderwerpelijke buizen zeker nog voor andere doeleinden, waar minder hoge eisen aan het materiaal worden gesteld, dan de oorspronkelijke zijn te gebruiken, dan wel voor verwerking tot andere artikelen;

dat de litigieuze buizen mitsdien niet als schroot in de zin van Aant. 6 op Afd. XV kunnen worden aangemerkt en post 73.03 derhalve toepassing mist;

dat het vorenstaande bevestiging vindt in het feit dat de ingevoerde buizen eerst geschroot moesten worden alvorens hun bestemming als zodanig te kunnen volgen."

5.4.11 In haar uitspraak van 30 december 1994, nr. 12 921, UTC 1995/31, oordeelde de Tariefcommissie dat het in geschil zijnde goed als 'koperafval' moest worden ingedeeld omdat - wat kort door de bocht gezegd - herwinning van het in het goed aanwezige koper nodig was om een bruikbaar goed te doen ontstaan:

"6.1. Ingevolge het gestelde in Aantekening 6, letter a, op Afdeling XV van het GDT en de GS-Toelichting (IDR) op de posten 7204 en 7404 kunnen de onderhavige goederen slechts onder de door de inspecteur voorgestane post 7407 10 00(20) worden ingedeeld indien komt vast te staan dat zij - eventueel na herstelling - opnieuw als deel van een kabel of voor andere doeleinden kunnen worden gebruikt, dan wel - zonder herwinning van hun metaal - kunnen worden verwerkt tot andere artikelen.

6.2. Belanghebbende heeft foto's overgelegd die de slechte staat waarin het koperdraad zich ten tijde van de invoer bevond heeft laten zien.

Hij heeft tevens onweersproken gesteld dat de goederen aan smelterijen zijn verkocht, en dat een andere bestemming niet mogelijk was.

De inspecteur noch het Laboratorium hebben daartegenover aannemelijk gemaakt dat de goederen niettemin nog bruikbaar waren in de sub 6.1. weergegeven zin.

(...)"

5.4.12 De indeling van rollen draad van aluminium met daarin zaagsneden van minimaal 7,5 cm was onderwerp van de zaak die heeft geleid tot het arrest van de Hoge Raad van 26 november 2004, nr. 39193, LJN AO3060, BNB 2005/90 m.nt. Van Brummelen. In dit arrest bekrachtigde de Hoge Raad het oordeel van Hof Amsterdam dat de in geding zijnde producten kwalificeerden als 'resten en afval' als omschreven in aantekening 8, letter a, van afdeling XV van het GS. De Hoge Raad overwoog daartoe als volgt (met cursivering van mijn hand):

"3.3. Voor de stelling van het middel dat postonderverdeling 760200, voorzover het betreft afval, ziet op afval van oude voorwerpen, is daarvoor enige steun in de toelichting van de Europese Commissie op postonderverdeling 76020090 te vinden. Beslissende betekenis komt echter toe aan de niet onduidelijke bewoordingen van aantekening 8, letter a, van afdeling XV, waarvan hoofdstuk 72 deel uitmaakt. Volgens die bewoordingen vallen werken van metaal die als zodanig definitief onbruikbaar zijn geworden door (onder meer) versnijden, onder het begrip resten en afval, zonder dat aan die werken nadere eisen worden gesteld. Nu het Hof - in cassatie onbestreden - heeft vastgesteld dat voor de onderhavige rollen draad van aluminium na de in de vergunningaanvraag omschreven behandeling geen andere bestemming mogelijk is dan verkoop met het oog op het omsmelten daarvan, in welk oordeel besloten ligt dat zij definitief onbruikbaar worden als draad van aluminium, vallen, naar redelijkerwijze niet voor twijfel vatbaar is, de in geding zijnde goederen onder de omschrijving van resten en afval, zoals gegeven in voormelde aantekening 8.

3.4. (...). Ook de subsidiaire stelling van het middel dat de ingezaagde rollen moeten worden aangemerkt als ruw aluminium in de zin van post 7601 gaat niet op. Zoals ook in de toelichtingen van de Internationale Douaneraad op die post en op post 7602, weergegeven in de uitspraak van het Hof, wordt opgemerkt, kan het aluminium van goederen als de onderhavige eerst na smelting van die goederen als ruw aluminium in de zin van post 7601 worden aangemerkt. Deze opvatting strookt ook met het arrest van het Hof van Justitie van de Europese Gemeenschappen van 16 maart 1978, zaak nr. 104/77 (Oehlschläger), Jurispr. EG, blz. 791 e.v., nu uit dat arrest (punten 7 en 8) volgt dat een waar van metaal, dat bewerkt is, dan wel nog moet worden bewerkt - in dit geval de bewerking van smelting - alvorens bruikbaar te zijn, niet als ruw aluminium in de zin van post 7601 kan worden beschouwd."

5.4.13 Opvallend is dat de Europese Commissie een andere opvatting dan de Hoge Raad lijkt te zijn toegedaan ten aanzien van de indeling van beschadigde rollen draad van aluminium. Bij Verordening (EG) nr. 2147/2004 van de Commissie van 16 december 2004 tot indeling van bepaalde goederen in de gecombineerde nomenclatuur, PB L 370, blz. 19, heeft de Europese Commissie goederen met de volgende omschrijving ingedeeld onder GN-code 7605 11 00 (draad van aluminium, van niet-gelegeerd aluminium, waarvan de grootste afmeting van de dwarsdoorsnede 7 mm overtreft),(21) (cursivering van mijn hand):

"Draad van niet-gelegeerd aluminium, met een gehalte aan aluminium van 99,5 gewichtspercenten, een diameter tussen 9 en 14 mm en een lengte per draad van 500 tot 600 meter, aangeboden op rollen met een breedte van ongeveer 1,5 meter en een gewicht van 1,5 ton.

De rollen draad van aluminium zijn gedeeltelijk beschadigd en vervormd alvorens zij aan elke kant van de opening van de rol zijn afgeknipt met een hydraulische krokodillenschaar.

Het product bestaat uit grote stukken aluminiumdraad."

Als motivering voor deze indeling gaf de Europese Commissie (ook weer met mijn cursivering):

"De indeling is vastgesteld op basis van de algemene regels 1 en 6 voor de interpretatie van de gecombineerde nomenclatuur, aantekening 1, onder c, hoofdstuk 76, en de tekst van de GN-codes 7605 en 7605 11 00.

Aantekening 8, onder a, op afdeling XV is niet van toepassing omdat de rollen aluminiumdraad niet "definitief" als draad van aluminium onbruikbaar zijn; indeling onder post 7602 is derhalve uitgesloten.

Aangezien grote stukken op de rollen nog voldoen aan de definitie voor draad van aluminium in aantekening 1, onder c, hoofdstuk 76, blijft het product ingedeeld onder GN-code 7605 11 00."

5.4.14 Zoals in punt 2.8.1 van deze conclusie is vermeld, behoort tot de gedingstukken een uitspraak van het Finanzgericht van 5 mei 2006, nr. 4 K 6593/04 Z, waarin de indeling van molybdeen ook centraal stond. Het Finanzgericht kwam tot het oordeel dat het aldaar in geding zijnde molybdeen afval van molybdeen was en derhalve onder post 8102 97 00 van de GN moest worden ingedeeld.(22) Naar uit de hierna geciteerde passages uit deze uitspraak volgt is het Finanzgericht van oordeel dat de in geding zijnde (breuk)stukken molybdeen voldoen aan de in aantekening 8, letter a, op afdeling XV van het GS gegeven omschrijving van afval omdat ze door analytische verontreiniging en een onvolkomen sinterproces niet meer geschikt zijn om te walsen of te trekken. Zij zijn niet als ruw molybdeen vervaardigd aan te merken maar als afval ontstaan omdat zij niet meer bruikbaar zijn voor de beoogde verwerking tot draad- en plaatmetaal. Doorslaggevend acht het Finanzgericht daarbij de verontreiniging en het onvolledige sinterproces en niet de later opgetreden breuk. Het Finanzgericht overwoog daartoe als volgt, waarbij de cursiveringen van mijn hand zijn:

"(...) Von der Unterpos. 8102 97 00 KN wird unter anderem Schrott aus Molybdän erfasst. Bei den in Rede stehenden Briketts, Rundlingen und Plattenbruchstücken aus Molybdän handelt es sich um Schrott i.S. der Pos. 8102 KN. Nach Anm. 8 Buchst. A zu Abschnitt XV KN sind Abfälle und Schrott Waren aus Metall, die beim Herstellen ober beim Be- oder Verarbeiten von Metallen anfallen, sowie Waren aus Metall, die durch Bruch, Verschnitt, Verschleiß oder aus anderen Gründen als solch engültig unbrauchbar sind. Die Briketts, Rundlinge und Plattenbruchstücke aus Molybdän sind als Ausschuss bei der Herstellung von Drähten und Blechen angefallen, weil sie wegen analytischer Verunreinigungen und eines unvolkommenen Sinterungsprozesses(23) nicht mehr zum Walzen oder Ziehen geeignet waren. Sie entsprechen daher der Begriffsbestimmung für Schrott der Anm. 8. Buchst. a 1. Fall zu Abschnitt XV KN.

Es kommt daher nicht mehr darauf an, ob es sich bei den fraglichen Waren auch um Abfälle i.S. der Anm. 8 Buchst. a 1. Fall zu Abschnitt XV KN handelt, die nach den Erl(HS) zu Pos. 8102 Rdnr. 06.0 i.V.m. Erl(HS) zu Pos. 8101 Rdnr. 10.0 i.V.m. Erl(HS) zu Pos. 7204 Rdnr. 04.0 bei der Herstellung oder mechanischen Bearbeitung von Molybdän anfallen und die Form von Drehspänen, Feilspänen, Schnittenden von Rohblöcken, Knüppeln, Barren oder Profilen haben können. Die vorgenannten Erläuterungen beziehen sich nur auf Abfälle und nicht auf Schrott i.S. der Anm. 8 Buchst. a 1. Fall zu Abschnitt XV KN. Unerheblich ist mithin auch, ob aus den Erl(HS) zu Pos. 7204 Rdnr. 04.0 geschlossen werden kann, dass eine Hauptware entstehen muss, bei deren Herstellung die genannten Nebenprodukte anfallen. Dahinstehen kann ferner, ob gewisse Arten von Schleif- und Feilspänen, die von Fremdkörpern gereinigt worden sind, nicht als Abfälle angesehen werden können (Erl(KN) zu Pos. 7204 Rdnr. 03.1). (...)

Auch die Erl(KN) zu Abschnitt XV Rdnr. 01.1 stehen einer Einreihung der in Rede stehenden Waren in die Unterpost. 8102 97 00 KN nicht entgegen. Denn es handelt sich nicht um eingeschmolzene Abfälle oder um eingeschmolzenen Schrott, sondern um Waren, die als Ausschuss bei der Herstellung von Drähten und Blechen angefallen sind und erst nach Einfuhr als Legierungszusätze bei der Herstellung von Stahl verwendet werden. Anders als die Beklagte meint, schließt dieser Verwendungszweck die Annahme von Schrott i.S. der Unterpos. 8102 97 00 KN nicht aus. Aus den Erl(HS) zu Pos. 7204 Rdnr. 11.0. die entsprechend für Abfälle und Schrott aus Molybdän gelten (Erl(HS) zu Pos. 8102 Rdnr. 06.0 i.V.m. Erl(HS) zu Pos. 8102 Rdnr. 10.0), ergibt sich vielmehr, dass Abfälle und Schrott in Allgemeinen unter anterem zum Wiedergewinnen des Metalls durch Einschmelzen verwendet werden. Hieraus hat der Senat in seinem Urteil vom 18. Juli 2001 4 K 1244/00 Z (Erl(GE) zu Pos. 8102 Rdnr. 01.0 ff.) zwar geschlossen, dass von einer Verwendung zum Widergewinnen(24) des Metalls durch Einschmelzen nu dann ausgegangen werden könne, wenn es darum gehe, durch das Einschmelzen das Molybdän als solches wiederzugewinnen, und die Verwendung als Legierungszusatz nicht hierunter falle. In seinem Urteil vom 21. Januar 2004 4 K 2046/03 Z (Zeitschrift für Zölle und Verbrauchsteuern 2004, 204, 205) hat der Senat allerdings bereits ausgeführt, in der Bestimmung der Rohform, weiterverarbeitet zu werden, die sich nur darin niederschlage, dass Magnesiumabschnitte zum Einschmelzen mit anderen Metallen und damit zur Wiedergewinnung des Metalls - nunmehr als Legierungselement - bestimmt seien, unterscheide sich eine Rohform nicht von Magnesiumabfall. In Fortentwicklung dieser Rechtsprechung kann daher auch die Verwendung von Molybdänschrott als Legierungszusatz als ein Wiedergewinnen des Metalls i.S. der Erl(HS) zu Pos. 7204 Rdnr. 11.0 angesehen werden, weil beide Verwendungszwecke in einem einheitlichen Vorgang zusammenfallen. Soweit der Senat in seinem Urteil vom 18. Juli 2001 4 K 1244/00 Z eine hiervon abweichende Auffassung vertreten hat, hält er hieran nicht mehr fest. Dass die Verwendung von Molybdän als Legierungszusatz kein geeignetes Abgrenzungskriterium für die Frage ist, ob eine Rohform oder Schrott vorliegt, folgt auch aus den Erl(HS) zu Pos. 8102 Rdnr. 04.0. Denn hiernach wird Molybdän ganz allgemein zur Herstellung von legierten Stählen verwendet. Da der Molybdänschrott nur noch zur Wiedergewinnung des Metalls als Legierungszusatz verwendet wird, sind aus die Erl(HS) zu Pos. 7204 Rdnr. 12.0 nicht einschlägig.

Eine Einreihung der Briketts, Rundlinge und Plattenbruchstücke aus Molybdän in die Unterpos. 8102 94 00 KN scheidet demgegenüber aus. Bei diesen Waren handelt es sich inbesondere nicht um Molybdän in kompaktem Zustand, das in diesem Zustand beliebig gezogen oder gewalzt werden kann (Erl(HS) zu Pos. 8102 Rdnr. 02.0). Auf Grund der analytischen Verunreinigungen und des unvollkommenen Sinterungsprozesses kommt ein Walzen oder Ziehen der waren gerade nicht mehr in Betracht. Bei den Briketts, Rundlingen und Plattenbruchstücken handelt es sich auch nicht um die in den Erl(HS) zu Pos. 8101 Rdnr. 10.0 und den Erl(KN) zu Pos. 8101 Rdnr. 05.0s genannten Rohformen wie Klumpen, Rohblöcke, gesinterte Stangen und Stäbe, die auch aus Molybdän bestehen können (Erl(HS) zu Pos. 8102 Rdnr. 06.0 und Erl(KN) zu Pos. 8102 Rdnr. 04.1). Die in Rede stehenden Waren stellen sich vielmehr als Produktionsausschuss in Form von teilweise zerbrochenen oder angebrochenen Stücken dar. Sie sind nicht als Molybdän in Rohform hergestellt worden, sondern als Schrott angefallen, weil sie sich für die an sich beabsichtigte Weiterverarbeitung zu Drähten und Blechen nicht mehr eigneten (Anm. 8. Buchst. a 1. Fall zu Abschnitt XV KN). Maßgeblich für die Aussonderung der fraglichen Waren waren die analytischen Verunreinigungen und der unvollkommene Sinterungsprozess und nicht der erst später teilweise aufgetretene Bruch. Dementsprechend kann sich die Beklagte auch nicht auf die Erl/(KN) zu Pos. 7601 Rdnr. 01.0 berufen, unbeschadet dessen, dass die Erläuterungen nicht auch für Molybdän gelten, weil die Erl(KN) zu Pos. 8102 Rdnr. 04.1 i.V.m. den Erl(KN) zu Pos. 8101 Rdnr. 05.0 nicht hierauf verweisen."

5.5 Tariefindeling onderhavige producten

5.5.1 Ik keer terug naar de in deze zaak in geschil zijnde (brokstukken van) 'mislukte molybdeenstaven'. Ik stel daarbij voorop dat deze brokstukken van mislukte molybdeenstaven zijn verkregen bij het sinteren van molybdeenpoeder, welk sinteren mijns inziens moet worden aangemerkt als de vervaardiging van het metaal molybdeen. Steun hiervoor (dat sinteren als vervaardigen moet worden aangemerkt), vind ik in onderdeel IV, punt 2 van de GS-toelichting op hoofdstuk 72 van de GS ('Gietijzer, ijzer en staal') waarin sinteren wordt omschreven als (cursivering MvH):

"dit is een bewerking in de poedermetallurgie, waarbij in een hiertoe bestemde oven poeder door verhitting en meestal ook door persing tot een compact product wordt gevormd. Deze bewerking, waardoor aan het gesinterd materiaal de uiteindelijke eigenschappen worden gegeven geschiedt onder vastgestelde temperatuur, tijd en atmosfeer. Hierdoor wordt een vast, geagglomereerd product verkregen (...)"

5.5.2 Wat betreft het uiterlijk van het door belanghebbende voor het vrije verkeer aangegeven goed, zij vooropgesteld dat de vorm waarin het goed wordt aangeboden niet doorslaggevend is. Uit het arrest Metherma volgt mijns inziens dat de omstandigheid dat staven (in het arrest Metherma overigens 'perfecte', althans 'gelukte' staven) verbrokkeld zijn op zich niet ertoe leidt dat sprake is van afval in de zin van postonderverdeling 8102 97 00 van de GN. Anders gezegd: de vorm van het goed is niet doorslaggevend voor de indeling in postonderverdeling 8102 94 00 van de GN.

5.5.3 Wat betreft de kwalificatie van (metalen) goederen als afval in de zin van de posten 8101, 8102 en 7204 van de GS, lijkt aantekening 8, letter a, op afdeling XV van het GS twee categorieën te onderscheiden: enerzijds zijn als 'resten en afval' in de zin van bedoelde tariefposten aan te merken resten en afval die verkregen zijn bij de vervaardiging of de mechanische verwerking van metaal(25) en anderzijds werken van metaal die als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage en dergelijke.

5.5.4 Uitgaande van deze tweedeling is van belang om vast te stellen of de onderhavige producten zijn aan te merken als een 'werk van metaal'. Immers, voor zover de goederen zijn aan te merken als 'werk van metaal', is ingevolge aantekening 8, letter a, op afdeling XV van het GS slechts van afval sprake wanneer deze goederen als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage en dergelijke.

5.5.5 Het door belanghebbende voor het vrije verkeer aangegeven molybdeen valt mijns inziens niet onder de categorie 'werk van metaal', nu dit molybdeen enkel uit sinteren is verkregen en in die hoedanigheid wordt aangemerkt als 'ruw' materiaal, dat wil zeggen 'in wezen onbewerkt'. Ik verwijs in dezen naar punten 55 en 56 van het arrest Metherma (met cursivering van mijn hand) en de verklaring voor recht uit dit arrest (zie punt 5.4.2 van deze conclusie), en - wat betreft de uitlegging van 'ruw' - naar punt 50 van dit arrest:

"50. (...) Uit de bewoordingen van de in casu relevante postonderverdelingen van de GN en uit de context waarin deze zijn vastgesteld, blijkt immers dat het woord 'ruw', zoals gebruikt in deze postonderverdelingen, niet verwijst naar de afmetingen van de betrokken metalen voorwerpen, maar naar hun in wezen onbewerkte staat. (...)

55. Metherma stelt echter dat, ongeacht of in het hoofdgeding de betrokken metalen in ruwe staat dan wel werken van deze metalen aan de orde zijn, de "enkel door sinteren verkregen" staven wolfraam of molybdeen als zodanig definitief onbruikbaar kunnen worden gemaakt door ze te breken of te versnijden. Volgens Metherma kunnen dergelijke verbrokkelde staven immers niet meer worden verwerkt tot platen, staven of draden. Wat dit laatste betreft, verwijst Metherma naar aantekening 8, sub a, op afdeling XV van de GN, waarin met name de werken van metaal die als zodanig definitief onbruikbaar zijn geworden door breuk of versnijden, worden aangemerkt als "resten en afval".

56. Dit betoog kan niet worden aanvaard aangezien het is gebaseerd op de premisse dat enkel door sinteren verkregen staven wolfraam of molybdeen in ongeschonden staat werken van deze metalen vormen, en uit punt 54 van het onderhavige arrest blijkt dat dergelijke staven voor de toepassing van post 8101 respectievelijk post 8102 van de GN worden beschouwd als ruw wolfraam of ruw molybdeen."(26)

5.5.6 Uitgaande van de door mij veronderstelde tweedeling van aantekening 8, letter a, op afdeling XV, zou het voorgaande met zich brengen dat belanghebbendes goederen als afval zouden kunnen worden aangemerkt indien het gaat om resten die zijn verkregen bij de vervaardiging of de mechanische verwerking van metaal (i.c. molybdeen) en ongeacht of het molybdeen definitief onbruikbaar is geworden.

5.5.7 Daar staat tegenover dat uit de GS-toelichting - die weliswaar niet wettelijk bindend is, maar wel als belangrijk hulpmiddel bij de indeling moet worden gezien (vgl. onderdeel 5.3 van deze conclusie) - op post 7204(27) lijkt te volgen dat van afval geen sprake is indien een 'product' voor andere doeleinden kan worden gebruikt.

5.5.8 De GS-toelichting op post 7204 van het GS is niet eenduidig ten aanzien van de vraag of van de door mij veronderstelde tweedeling van aantekening 8, letter a, op afdeling XV van het GS moet worden uitgegaan. Enerzijds vermeldt de toelichting (met mijn cursivering) namelijk:

"Deze producten, die gewoonlijk schroot of oud ijzer worden genoemd, zijn van zeer uiteenlopende aard en komen doorgaans voor in de volgende vormen: (...)"

Het woord 'doorgaans' suggereert dat er nog meer vormen van afval zijn dan de twee in die toelichting genoemde categorieën. Daarenboven schijnt mij de volgende toelichting, gelet op gebruik van de term 'producten', op beide categorieën van resten en afval van toepassing te zien:

"Deze post heeft geen betrekking op producten die nog geschikt zijn om voor hun oorspronkelijke doel te dienen, hetzij als zodanig, hetzij na herstelling en evenmin op die, welke voor andere doeleinden gebruikt kunnen worden."

5.5.9 Anderzijds vermeldt de GS-toelichting op post 7204 van het GS (met mijn cursivering):

"1. resten verkregen bij de vervaardiging of de mechanische bewerking van ijzer of staal (bijvoorbeeld draaisel, vijlsel, resten van ingots, billets, staven of profielen);

2. werken van gietijzer, ijzer of staal, die als zodanig definitief onbruikbaar zijn geworden door breuk, versnijden, slijtage of om andere redenen, alsmede afval daarvan. Deze producten worden in de regel op de volgende wijze bewerkt om tot de door de gebruikers gewenste afmetingen en kwaliteiten te komen:"

5.5.10 In aanmerking nemende dat belanghebbendes molybdeen niet meer kan dienen voor het oorspronkelijke doel (verwerking tot halffabrikaat of werk van molybdeen), maar wel gebruikt kan worden bij de productie van staallegeringen, hetgeen gezien de GS-toelichting op post 8102 van het GS (zie punt 5.2.6.3 van deze conclusie) voor molybdeen gebruikelijk is, leidt de GS-toelichting op post 7204 van het GS ten aanzien van het in 5.5.9 geciteerde mijns inziens tot de slotsom dat geen sprake is van afval. De in punt 5.5.8 geciteerde passage uit die toelichting en aantekening 8, letter a, op Afdeling XV, geven, gezien hun tekst, echter aanknopingspunten voor de slotsom dat wel sprake is van afval omdat het door belanghebbende voor het vrije verkeer aangegeven molybdeen goederen betreft die zijn verkregen bij de vervaardiging van (ruw) molybdeen (waarbij dus geen sprake is van een werk van metaal), en aantekening 8, letter a, op Afdeling XV van het GS voor deze gevallen niet lijkt te eisen dat hetgeen vrijgekomen is, ook onbruikbaar is - definitief of niet.

5.5.11 Kortom: ik twijfel over de juiste uitlegging van post 8102 97 00 van de GN. De jurisprudentie over het begrip 'resten en afval' en de opvatting van de Commissie daaromtrent, als weergegeven in onderdeel 5.4 hiervóór voedt deze twijfel alleen maar, nu aan het bedoelde begrip daarin op nationaal (Nederlands en Duits) en Europees (Commissie) een verschillende reikwijdte lijkt te worden gegeven, waarbij aan de mate van bruikbaarheid een verschillend belang wordt gehecht.

5.5.12 Gezien mijn twijfel over de uitlegging van de hier in geschil zijnde tariefonderverdelingen acht ik het voorleggen van een prejudiciële vraag aan het HvJ in casu aan de orde. Ik geef de Hoge Raad in overweging daartoe de volgende prejudiciële vraag voor te leggen:

"Moet aantekening 8, letter a, op Afdeling XV van de GS zo worden uitgelegd dat als 'resten en afval' in de zin van die aantekening moeten worden aangemerkt goederen die zijn ontstaan bij het sinteren van molybdeenpoeder en die kwalitatief ongeschikt zijn voor verdere bewerking, anders dan ten behoeve van de productie van staallegeringen (in casu delen van niet volledig gesinterde molybdeenstaven), dan wel brengt de GS-toelichting op post 7204 van het GS, die ook op goederen van hoofdstuk 81 van het GS van toepassing is, met zich dat van afval of resten alleen sprake kan zijn indien het ontstane goed niet meer bruikbaar is (ook niet voor andere doeleinden dan het oorspronkelijke doel)?"

6. Beoordeling van de cassatiemiddelen

6.1 Middel 1

6.1.1 Belanghebbende betoogt in middel 1 dat het Hof in punt 2.5 van zijn uitspraak ten onrechte de indruk wekt dat het de onderhavige zaak zou gaan om gesinterde staven die pas tijdens opslag en vervoer brokkelen. De brokstukken, zijn aldus belanghebbende, ontstaan als afval tijdens het sinterproces.

6.1.2 Mijn inziens faalt dit middel, omdat het middel berust op een onjuiste lezing van de uitspraak van het Hof. Het Hof heeft niet in punt 2.5 van zijn uitspraak vastgesteld dat het breken van de onderhavige goederen tijdens opslag en vervoer derhalve na het sinteringsproces plaatsvindt. Wat hiervan zij, tot cassatie kan het middel niet leiden, nu voor het oordeel van het Hof dat het goed moet worden geclassificeerd als ruw molybdeen niet dragend is het moment waarop de brokstukken zijn ontstaan (bij het sinteren dan wel bij het vervoer).

6.2 Middel 2

6.2.1 Belanghebbende voert in middel 2 aan dat het Hof ten onrechte is uitgegaan van de vaststelling dat het litigieuze goed een gesinterde staaf is en dus ruw molybdeen moet zijn. Het Hof is er, zo betoogt belanghebbende, ten onrechte van uitgegaan dat de brokstukken 'staven' zijn en dat er dus sprake is van ruw molybdeen.

6.2.2 Het Hof omschrijft de in geding zijnde producten als gesinterde staven molybdeen. Daarmee loopt het Hof naar mijn mening in die zin op de kwalificatie vooruit, omdat nog op grond van aantekening 1, letter d, op hoofdstuk 74 van het GS moet worden vastgesteld of de producten als 'staven' kwalificeren. Voor een dergelijk toets was zeker aanleiding, nu de uitslagen van de monsteronderzoeken - zie punt 2.3 van deze conclusie - de goederen omschrijft als 'cylinders' en aantekening 1, letter g op hoofdstuk 72 (afvalingots van ijzer of van staal) naar analogie toepast. Dit leidt mijns inziens echter niet tot cassatie, omdat het tweede cassatiemiddel van belanghebbende verder op een onjuiste lezing van de uitspraak van het Hof berust. Het Hof heeft niet geoordeeld dat sprake is van ruw molybdeen omdat de onderhavige producten gesinterde staven zijn, maar heeft geoordeeld dat voor de indeling als ruw molybdeen niet vereist is dat de producten geschikt zijn voor alle toepassingsmogelijkheden die voor molybdeen bestaan.

6.2.3 Gelet op het vorenstaande concludeer ik dat het tweede cassatiemiddel faalt.

6.3 Middel 3

6.3.1 Belanghebbende betoogt in het derde cassatiemiddel dat het Hof ten onrechte heeft geoordeeld dat de producten pas als 'resten of afval' worden ingedeeld wanneer zij geheel onbruikbaar zijn. Belanghebbende meent dat de onderhavige goederen als resten en afval van metaal, verkregen bij de vervaardiging of de mechanische bewerking van metaal in de zin van aantekening 8a op afdeling XV moet worden aangemerkt. Zoals ik in punt 5.5.10 uiteenzette, twijfel ik over de uitlegging van aantekening 8, letter a, op Afdeling XV van het GS in samenhang met de GS-toelichting op post 7204 van het GS. Zoals in de punten 5.5.11 en 5.5.12 is toegelicht, meen ik dat er aanleiding is om de in dit punt geformuleerde prejudiciële vraag te stellen.

7. Conclusie

Ik geef de Hoge Raad in overweging de eerste twee cassatiemiddelen van belanghebbende ongegrond te verklaren en om ten aanzien van het derde cassatiemiddel op de voet van artikel 267 VWEU het HvJ te verzoeken om een prejudiciële beslissing inzake de onder punt 5.5.12 geformuleerde vraag en iedere verdere beslissing aan te houden totdat het HvJ naar aanleiding van voormeld verzoek uitspraak heeft gedaan.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

1 Verordening (EEG) nr. 2658/87 van de Raad van 23 juli 1987, PB L 256, blz. 1.

2 Thans op grond van artikel 19 VEU het van het Hof van Justitie van de Europese Unie deel uitmakende Hof van Justitie. De afkorting 'HvJ' wordt in deze conclusie gehanteerd voor zowel arresten (respectievelijk beschikkingen) die zijn gewezen toen het Hof van Justitie nog 'van de Europese Gemeenschappen' was, als voor arresten en beschikkingen die het HvJ als onderdeel van het HvJ EU heeft gewezen.

3 Zo blijkt uit het uittreksel uit het handelsregister van de Kamer van Koophandel, dat als bijlage bij het hoger beroepschrift bij Hof Amsterdam door belanghebbende is overgelegd.

4 Althans haar rechtsvoorganger A B.V.

5 De inspecteur van de Belastingdienst/P.

6 MvH: bedoeld is het arrest van het HvJ van 27 november 2008, Metherma GmbH & Co. KG, C-403/07. Zie ook punt 5.4.2 hierna.

7 Belanghebbende verwijst in punt 7.3 van haar beroepschrift bij Rechtbank Haarlem naar deze Duitse bti's. Deze bti's zouden als bijlage 8 bij dit beroepschrift zijn overgelegd. Deze bijlage ontbreekt echter in het procesdossier.

8 Deze uitspraak komt in punt 5.4.14 nader aan de orde.

9 Uit het beroepschrift in de procedure in eerste aanleg leid ik af dat deze bti geen betrekking heeft op de onderhavige goederen. In punt 7.3 van dat beroepschrift verwijst belanghebbende namelijk voor de onderhavige producten naar de 'relevante' bti's in bijlage 9. Deze bijlage ontbreekt overigens in het procesdossier. De in punt 2.8.2 geciteerde bti is door belanghebbende als bijlage 6 bij het beroepschrift overgelegd.

10 MvH: bedoeld zal zijn 6.1 tot en met 6.6.

11 Zie omtrent de verhouding tussen het GS (internationale productnomenclatuur opgezet bij het Internationaal Verdrag betreffende het geharmoniseerde systeem inzake de omschrijving en de codering van goederen) en de GN (de EU-nomenclatuur) D.G. van Vliet en E.N. Punt, Douanerechten, Kluwer, Deventer, 2001, blz. 130-132 en B.J.B. Boersma, A.P. van Breukelen en G.H.A.M. Koevoets, Heffingsgrondslagen in het douanerecht, classificatie, douanewaarde & oorsprong, Sdu Uitgevers, Den Haag, 2009, blz. 19-23.

12 Verordening (EG) nr. 1719/2005 van de Commissie van 27 oktober 2005, PB L 286, blz. 1.

13 In dezelfde zin onder meer HvJ 26 september 2000, Eru Portuguesa, C-42/99, punt 13, HvJ 4 maart 2004, Krings, C-130/02, punt 28, HvJ 8 juni 2006, Sachsenmilch, C-196/05, punt 22, HvJ 13 juli 2006, Uroplasty, C-514/04, DR 2006/79 m.nt. Koedijk, punt 40 en HvJ 19 april 2007, Sunshine, C-229/06, punt 26. Zie ook mijn conclusie van

1 juli 2008 voor het arrest van de Hoge Raad van 9 oktober 2009, nr. 07/12605, LJN BD9216, BNB 2009/303.

14 Overwegingen als hier geparafraseerd komen voor in vele arresten over de indeling van goederen. Ik verwijs

- zonder volledigheid na te streven - naar de arresten van het HvJ van 4 maart 2004, Krings, C-130/02, punt 28, van 17 maart 2005, Ikegami, C-467/03, DR 2005/66 m.nt. Possen, punt 17, van 13 juli 2006, Anagram, C-14/05, DR 2007/21 m.nt. Hesselink, punt 20, van 27 september 2007, Medion en Canon, gevoegde zaken C-208/06 en

C-209/06, DR 2008/59, punt 36, van 5 juni 2008, JVC France, C-312/07, DR 2008/59, punt 34 en van 18 juni 2009, Kloosterboer, C-173/08, DR 2009/56 m.nt. Hesselink, punt 25.

15 MvH: 'ruw molybdeen, enkel door sinteren verkregen staven daaronder begrepen', in 2006 postonderverdeling 8102 94 00.

16 MvH: 'resten en afval', in 2006 postonderverdeling 8102 97 00.

17 Onder de Brusselse Nomenclatuur luidde - voor de in geding zijnde periode bij het arrest Oehlschläger - aantekening 6 op afdeling XV: "resten en afval, welke uitsluitend geschikt zijn voor het recupereren van het metaal, dan wel om daaruit chemicaliën te vervaardigen". Deze aantekening wijkt derhalve af van de huidige aantekening 8, letter a, van afdeling XV van het GS.

18 MvH: Aantekening 6 op afdeling XV van het tarief van invoerrechten. Zie voetnoot 17.

19 MvH: Deze post betreft "schroot, resten en afvallen van werken van gietijzer, van ijzer of van staal". Dit is thans post 7204 van het GS.

20 MvH: De destijds geldende post 7407 10 00 van het GDT betrof 'staven en profielen van koper, van geraffineerd koper'.

21 Bij de omschrijving is een foto opgenomen. Ik merk hierbij op dat de door de Commissie ingedeelde goederen waren afgeknipt met een hydraulische schaar en niet - zoals in de aan de Hoge Raad voorgelegde zaak - waren ingezaagd. In zoverre zijn de door de Commissie respectievelijk de Hoge Raad ingedeelde goederen derhalve niet helemaal gelijk.

22 De Duitse taalversie van post 8102 94 00 van de GN luidt: "Molybdän in Rohform, einschließlich nur gesinterte Stangen (Stäbe)". De Duitse taalversie van post 8102 97 00 van de GN luidt: Abfälle und Schrott".

23 MvH: Belanghebbende stelt dat in casu ook sprake is van een niet geslaagd sinterproces. Ik verwijs naar het proces-verbaal van het verhandelde ter zitting bij het Hof.

24 MvH: bedoeld zal zijn Wiedergewinnen.

25 Het eerste gedeelte van aantekening 8, letter a, op afdeling XV van het GS bevat mijns inziens hiermee een cirkelredenering: 'resten en afval' wordt immers gedefinieerd als 'resten en afval' (die zijn verkregen bij de vervaardiging of de mechanische verwerking van metaal).

26 Het valt op dat het HvJ hier geen woorden vuil maakt aan aantekening 8, sub a, op afd. XV van het GS, hoewel Metherma daarop wel een beroep deed. Dit kan erop duiden dat het HvJ niet aan die aantekening toekomt, omdat het HvJ reeds tot het oordeel komt dat de in geding zijnde staven als 'ruw' molybdeen moet worden ingedeeld, maar helemaal duidelijk is dat niet.

27 Welke op grond van GS-toelichtingen op posten 8102 en 8102 ook voor goederen van post 8102 van belang is, zie onderdelen 5.2.6.3 en 5.2.6.4 van deze conclusie.

Uitspraak 08‑02‑2013

Inhoudsindicatie

Douanerechten; Postonderverdelingen 8102 94 00 en 8102 97 00 van de GN; Tariefindeling van molybdeen; ruw molybdeen of resten en afvallen?

8 februari 2013

nr. 11/02807

Arrest