Rb. Leeuwarden, 02-10-2012, nr. AWB 09/1869, nr. AWB 10/1064

Uitspraak 02‑10‑2012

Inhoudsindicatie

Naheffingsaanslagen omzetbelasting. Toepassing 8:42 Awb bij beroep tegen uitblijven uitspraak op bezwaar. Rechtbank wijst verzoek om geheimhoudingsprocedure af. Naheffingsaanslagen tijdig opgelegd. Beroep op Sopropé-arrest verworpen. Geen deugdelijke landbouwverklaringen. Naheffing over landbouwforfait, voorbelasting kostenfacturen en managementfee terecht. Boetes deels vernietigd. Eerst in beroep gedaan verzoek om vergoeding proceskosten bezwaarfase gehonoreerd.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

procedurenummers: AWB 09/1869 en 10/1064

uitspraak van de meervoudige kamer van 2 oktober 2012 als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[eiseres],

gevestigd te [vestigingsplaats],

eiseres,

gemachtigden [gemachtigden],

en

de inspecteur van de Belastingdienst/Oost-Brabant,

verweerder,

gemachtigde [gemachtigde].

Procesverloop

Verweerder heeft aan eiseres over de periode 1 januari 2003 tot en met 31 december 2003 een naheffingsaanslag (aanslagnummer [nummer]) omzetbelasting opgelegd ten bedrage van € 1.789.595. Gelijktijdig met het opleggen van deze naheffingsaanslag heeft verweerder aan eiseres bij beschikking een boete opgelegd ten bedrage van € 894.797. Verweerder heeft over het bedrag van deze naheffingsaanslag bij beschikking € 403.270 aan heffingsrente in rekening gebracht.

Eiseres heeft bij brief van 30 januari 2009, ingekomen bij verweerder op 2 februari 2009, bezwaar gemaakt tegen voormelde naheffingsaanslag, boetebeschikking en beschikking heffingsrente.

Bij brief van 11 augustus 2009, ontvangen bij de rechtbank op 12 augustus 2009, heeft eiseres beroep ingesteld tegen het uitblijven van een beslissing op haar bezwaarschrift. De rechtbank heeft dit beroep geregistreerd onder het procedurenummer AWB 09/1869.

Verweerder heeft bij brief van 9 oktober 2009 een verweerschrift (met bijlagen) ingediend. Bij brief van 14 oktober 2009 heeft verweerder de bij het verweerschrift behorende bijlage 8 nagezonden.

Verweerder heeft aan eiseres over de periode 1 januari 2004 tot en met 31 december 2004 een naheffingsaanslag (aanslagnummer [nummer]) omzetbelasting opgelegd ten bedrage van € 1.997.838. Gelijktijdig met het opleggen van deze naheffingsaanslag heeft verweerder aan eiseres bij beschikking een boete opgelegd ten bedrage van € 998.919. Verweerder heeft bij beschikking over het bedrag van deze naheffingsaanslag € 449.430 aan heffingsrente in rekening gebracht.

Bij uitspraak op bezwaar van 1 mei 2010 heeft verweerder de zojuist bedoelde naheffingsaanslag en beschikking heffingsrente gehandhaafd. De bij beschikking opgelegde boete heeft verweerder verminderd tot een bedrag van € 496.802

Eiseres heeft daartegen bij brief van 21 mei 2010, ontvangen bij de rechtbank op 25 mei 2010, (pro forma) beroep ingesteld. De rechtbank heeft dit beroep geregistreerd onder het procedurenummer AWB 10/1064.

Eiseres heeft bij brief van 20 juli 2010 haar beroepschrift aangevuld met de gronden van het beroep.

Verweerder heeft bij brief van 16 september 2010 een verweerschrift (met bijlagen) ingediend.

Bij brieven van 8 juli 2011 heeft eiseres nadere stukken ingediend.

Verweerder heeft bij brief van 8 juli 2011 zijn verweerschriften aangevuld.

Bij brief van 20 juli 2011 heeft verweerder voor elke procedure een pleitnota ingezonden.

Het onderzoek ter zitting heeft plaatsgevonden op 21 juli 2011 te Leeuwarden. Eiseres is daar vertegenwoordigd door [X], aandeelhouder en bestuurder van eiseres, en bovengenoemde gemachtigden. Verweerder is vertegenwoordigd door zijn bovengenoemde gemachtigde, bijgestaan door [naam] en [naam]. Ter zitting is gezamenlijk met de onderhavige zaken behandeld eiseres' beroepszaak met het procedurenummer AWB 09/1870 (betreffende de aanslag vennootschapsbelasting voor het jaar 2005). Ter zitting heeft eiseres' gemachtigde pleitnota's voorgedragen en exemplaren daarvan overgelegd. Ter zitting heeft de rechtbank het onderzoek geschorst teneinde verweerder in de gelegenheid te stellen om schriftelijk te reageren op eiseres' omvangrijke pleitnota's.

Van het verhandelde ter zitting is een proces-verbaal opgemaakt, waarvan afschriften naar partijen zijn gezonden.

Verweerder heeft bij brief van 30 september 2011 (met bijlagen), onder de benaming "conclusies van dupliek" schriftelijk gereageerd op eiseres' pleitnota's.

Bij brieven van 22 november 2011 heeft eiseres verzocht om uitstel om te reageren op verweerders "conclusies van dupliek". Hierbij heeft eiseres tevens verzocht om inzage bij verweerder in alle op de zaak betrekking hebbende stukken.

Bij brief van 3 januari 2012 heeft eiseres een afschrift van een aan verweerder gerichte brief ingezonden.

Eiseres heeft bij brief van 27 januari 2012 meegedeeld dat verweerder niet alle op de zaak betrekking hebbende stukken heeft ingediend. Tevens heeft zij de rechtbank verzocht om te beoordelen of er gewichtige redenen aanwezig zijn voor het anonimiseren door verweerder van bepaalde passages in de door hem overgelegde stukken.

Verweerder heeft op eiseres' brief van 27 januari 2012 gereageerd bij brief van 21 februari 2012 (met bijlagen, die gedeeltelijk in digitale vorm op een CD-Rom zijn bijgesloten).

Bij brief van 23 februari 2012 (met bijlagen) heeft eiseres de rechtbank verzocht om een comparitie te houden ter bespreking van de reikwijdte van artikel 8:42 van de Awb en de vraag of verweerder terecht gedeelten uit de verkregen informatie van de Cypriotische autoriteiten (bijlage 2 bij verweerders brief van 21 februari 2012) heeft geanonimiseerd. De rechtbank heeft dit verzoek bij brief van 8 maart 2012 afwezen en eiseres nogmaals in de gelegenheid gesteld om te reageren op verweerders "conclusies van dupliek".

Eiseres heeft van deze gelegenheid gebruik gemaakt bij brieven van 4 april 2012. Hierbij heeft eiseres wederom de rechtbank verzocht om een geheimhoudingskamer te laten beoordelen of verweerder terecht bepaalde stukken heeft geanonimiseerd. Verweerder heeft in opdracht van de rechtbank bij brief van 12 april 2012 op dit verzoek gereageerd. De rechtbank heeft vervolgens bij brief van 18 april 2012 partijen meegedeeld dat zij haar beslissing om de zaak niet te verwijzen naar een geheimhoudingskamer handhaaft. Eiseres heeft hierop gereageerd bij brief van 20 april 2012, waarna verweerder bij brief van 27 april 2012 heeft gereageerd.

Bij brieven van 1 mei 2012 heeft verweerder op de overige aangevoerde punten in eiseres' brieven van 4 april 2012 gereageerd.

Eiseres heeft op 14 mei 2012 afschriften van de voor de zitting bestemde pleitnota's gefaxt naar de rechtbank en verweerder.

Het onderzoek ter zitting is hervat ter nadere zitting van 15 mei 2012 te Leeuwarden. Aldaar zijn verschenen dezelfde personen als op de vorige zitting. Ter zitting is gezamenlijk met de onderhavige zaken behandeld eiseres' beroepszaak met het procedurenummer AWB 09/1870. Van het verhandelde ter zitting is een proces-verbaal opgemaakt, waarvan een afschrift aan deze uitspraak is gehecht.

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.1 Eiseres is op [dag/maand] 1979 opgericht en heeft haar statutaire zetel in [A]. Sinds 1 februari 2003 is [X] enig aandeelhouder en directeur van eiseres. [X] is naar eigen zeggen woonachtig in [P] te Polen.

1.2 Volgens het uittreksel uit het handelsregister van de Kamers van Koophandel luidt de bedrijfsomschrijving van eiseres:

"Het beheren, administreren, beleggen, alsmede het exploiteren van en handel drijven in onroerende zaken, effecten en andere vermogensbestanddelen;

Het leveren van produkten en diensten op bedrijfsgebied, onderaanneming van werk (subcontracting). Nationale en internationale bemiddeling op het gebied van in- en verkoop van groenten en fruit. Dienstverlening conform art. 49 E.G.".

In de jaren 2003 en 2004 verrichtte eiseres onder meer commissionairs/intermediairs-werkzaamheden in de tuinbouw.

1.3 Het vestigingsadres van eiseres is [straat #] te [A]. Voor correspondentie maakt eiseres tevens gebruik van het adres Postbus [##] te [B] (België).

1.4 Bij brief van 11 mei 2005 heeft verweerder aan eiseres meegedeeld dat hij van plan is om binnenkort bij haar een boekenonderzoek in te stellen. Hierbij heeft verweerder verzocht om, voor het geval eiseres' boekhoudpakket deze mogelijkheid zou bieden, gegevens van de financiële administratie als zogenoemde auditfile alvast aan te leveren. Op 25 mei 2005 heeft verweerder de gevraagde digitale auditfile ontvangen van [Z], verbonden aan [Q] Accountants. Dit kantoor verrichtte boekhoudkundige diensten aan eiseres.

1.5 Bij brief van 30 mei 2006 heeft verweerder aan [Z] van [Q] Accountants meegedeeld dat op 22 juni 2006 om 09.00 uur een boekenonderzoek zal plaatsvinden op het kantooradres van [Q] Accountants. Verweerder heeft hierbij meegedeeld dat het doel van het onderzoek is de aanvaardbaarheid vast te stellen van:

- de aangiften vennootschapsbelasting 2003 en 2004 ten name van eiseres;

- de aangiften omzetbelasting over de periode 1 januari 2003 tot en met 31 december 2004 van eiseres;

- de aangiften loonbelasting over de periode 1 januari 2003 tot en met 31 december 2004 van eiseres.

Verweerder heeft eiseres verzocht om ervoor te zorgen dat de hele administratie over de jaren 2003 tot en met 2005 op het controle-adres aanwezig is. In het bijzonder heeft verweerder hierbij de aandacht gevestigd op de bescheiden die hij in de bijlage bij zijn brief heeft opgesomd. De in de bijlage opgesomde bescheiden betreffen onder meer landbouwverklaringen.

1.6 Tijdens het bezoek van de controleambtenaren [C] en [D] op 22 juni 2006 aan het kantooradres van [Q] Accountants bleek dat [Z] had verzuimd tijdig mee te delen dat het onderzoek geen doorgang kon vinden, omdat de administratie van eiseres over de jaren 2003 tot en met 2005 zich nog niet op het kantooradres van [Q] Accountants bevond. Verweerder heeft vervolgens bij brief van 22 juni 2006, gericht aan eiseres, ter attentie van [X], geadresseerd aan eiseres' adres in [A], en met een afschrift aan [Z] van [Q] Accountants, meegedeeld dat hij voornemens was om met ingang van 3 juli 2006 het onderzoek aan te vangen op het kantooradres van [Q] accountants. In deze brief heeft verweerder aangaande het doel van het onderzoek en de tijdens het onderzoek te verstrekken informatie en aan te reiken bescheiden hetzelfde vermeld als in zijn brief van 30 mei 2006, gericht aan [Z] van [Q] Accountants. Op 30 juni 2006 heeft [Z] verweerder telefonisch meegedeeld dat [X] de brief van 22 juni 2006 nog niet had ontvangen en dat het zinloos zou zijn om het onderzoek op 3 juli 2006 te starten, omdat de gevraagde administratie niet bij hem aanwezig is. Verweerder heeft bij brief van 30 juni 2006 een afschrift van de brief van 22 juni 2006 naar [X] gestuurd, geadressserd aan eiseres' adres in [B] (België). Hierbij heeft verweerder [X] verzocht om vóór 14 juli 2006 contact op te nemen om een nieuwe afspraak te maken.

1.7 [X] heeft bij brief van 13 juli 2006 voorgesteld om verweerder de gedigitaliseerde administratie te doen toekomen. Nadat verweerder die administratie heeft gecontroleerd, zou hij aan [X] gericht om documenten kunnen verzoeken. Hierbij heeft [X] meegedeeld dat eerst na eind september 2006 gekomen kan worden tot het inzien van eventueel door verweerder gewenste stukken. [X] geeft aan dat hij ervan uit mag gaan dat verweerder hiermee akkoord gaat, indien verweerder niet vóór 30 juli 2006 reageert. Verweerder heeft bij brief van 20 juli 2006 aan [X] meegedeeld dat hij nog geen reactie van hem heeft ontvangen. [X] heeft daarop bij brief van 31 juli 2006 meegedeeld dat hij reeds bij brief van 13 juli 2006 had gereageerd. Verweerder heeft bij brief van 7 augustus 2006 aan [X], gericht aan het adres in [B], en met afschrift aan [Z] van [Q] Accountants, meegedeeld dat hij niet akkoord gaat met het voorstel van [X]. Verweerder verzoekt hierbij aan [X] om vóór 15 augustus 2006 contact op te nemen voor het maken van een nieuwe afspraak. Verweerder heeft [X] hierbij gewezen op het bepaalde in de artikel 47 en 52 van de Algemene wet inzake rijksbelastingen (AWR). [X] heeft vervolgens gereageerd bij brief van 12 augustus 2006. Hierin deelt hij mee dat, nu verweerder geen reactie heeft gegeven binnen de door hem in zijn brief van 13 juli 2006 gegeven termijn, hij ervan mocht uitgaan dat verweerder akkoord is gegaan met de inhoud van die brief. Aldus gaat [X] er vanuit dat het onderzoek na half september zal kunnen plaatsvinden. Verweerder heeft bij brief van 29 augustus 2006, gericht aan [X] aan het adres in [B], en met afschrift aan [Z] van [Q] Accountants, meegedeeld dat hij op maandag 25 september 2006 een aanvang wil maken met het reeds aangekondigde boekenonderzoek bij eiseres op het kantooradres van [Q] Accountants. Verweerder heeft nogmaals verzocht om, zoals vermeld in zijn eerdere brieven, ervoor te zorgen dat de hele administratie over de jaren 2003 tot en met 2005 op het controle-adres aanwezig is. Bij brief van 18 september 2006 heeft [X] aan verweerder meegedeeld dat hij de administratie kan inzien bij [Q] Accountants. Daar zal verweerder slechts een ruimte ter beschikking worden gesteld; [Q] heeft geen toestemming van eiseres om enige kosten te maken ten aanzien van de controle of anderszins. Verder heeft [X] meegedeeld dat hij de administratie op 28 september 2009 weer zal ophalen.

1.8 De controle-ambtenaren [C] en [D] zijn op 25 september 2006 gestart met het boekenonderzoek op het kantooradres van [Q] Accountants. Zij hebben op die dag inzage gehad in de op dat moment beschikbare administratie. Zij hebben aan [Z] meegedeeld dat zij het onderzoek zouden willen vervolgen op dinsdag 3 oktober 2006 en woensdag 4 oktober 2006 en dat zij ervan uitgaan dat de administratie van eiseres dan nog steeds op het kantooradres van [Q] Accountants ter inzage zou liggen. [Z] heeft daarop toegezegd om aan [X] door te geven dat de administratie van eiseres op 28 september 2006 niet kon worden opgehaald. Indien het boekenonderzoek op de geplande dagen geen doorgang zou kunnen vinden, zou [Z] de controle-ambtenaren daarover informeren.

1.9 [X] heeft bij brief van 29 september 2006 aan verweerder meegedeeld dat hij heeft begrepen dat verweerder de boeken van eiseres over de jaren 2003 tot en met 2005 heeft ingezien en afschriften heeft meegenomen. Verder heeft hij meegedeeld dat hij de administratie op 28 september 2006 weer heeft opgehaald en dat hij de mededeling dat verweerder nog terugkeert niet kan plaatsen en voor verweerders rekening laat.

1.10 Op 3 oktober 2006 hebben de controle-ambtenaren [Z] niet aangetroffen op zijn kantooradres. Evenmin hebben zij daar eiseres' administratie aangetroffen. Bij brief van 3 oktober 2006, gericht aan de directie van [Q] Accountants, heeft verweerder de gang van zaken van het boekenonderzoek geschetst en heeft daarbij de directie van [Q] Accountants in de gelegenheid gesteld om de nodige maatregelen te treffen teneinde het boekenonderzoek op normale wijze doorgang te laten vinden. Aan [X] heeft verweerder bij brief van 3 oktober 2006 eveneens meegedeeld dat de controle-ambtenaren op 3 oktober 2006 onverrichter zake naar hun kantoor zijn vertrokken. Verweerder heeft eiseres de tijd gegeven om tot 20 oktober 2006 aan te geven waar en vanaf welke datum bedoelde administratieve bescheiden alsnog ter inzage zouden worden verstrekt. Verweerder heeft eiseres hierbij gewezen op het bepaalde in de artikelen 47 en 52 van de AWR en de daaraan verbonden mogelijke gevolgen.

1.11 [Z] heeft bij brief van 10 oktober 2006 als mede-directielid van [Q] Accountants gereageerd op verweerders brief van 3 oktober 2006. [Z] heeft in de brief erop gewezen dat hij van eiseres uitdrukkelijk alleen de opdracht heeft gekregen om een ruimte ter beschikking te stellen voor de controle en dat verdere begeleiding van de controle hem was verboden. [X] heeft bij brief van 20 oktober 2006 aan verweerder meegedeeld dat hij de brief aan de directie van [Q] Accountants als zeer grievend heeft ervaren en dat de opmerkingen bezijden de waarheid zijn. In antwoord op verweerders brief van 13 november 2006, waarin verweerder om verduidelijking van [Z]' rol met betrekking tot eiseres en het lopende boekenonderzoek vraagt, verwijst [Z] in zijn brief van 20 november 2006 naar de brief van [X] van 18 september 2006. Verweerder heeft hierop gereageerd bij brief van 22 november 2006.

1.12 Verweerder heeft bij brief van 7 februari 2007 de met [X] telefonisch gemaakte afspraak bevestigd om het lopende boekenonderzoek van eiseres op dinsdag 27 maart 2007 om 09.00 uur te vervolgen. Dit onderzoek zal aanvangen met een inleidende bespreking met [X] op het kantooradres van [Q] Accountants. Verweerder heeft verder bevestigd dat hij met [X] overeen is gekomen dat het boekenonderzoek wordt uitgebreid met het doel het vaststellen van de aanvaardbaarheid van de (nog in te dienen) aangifte vennootschapsbelasting voor het jaar 2005 en de aangiften omzetbelasting en loonbelasting over de periode 1 januari 2005 tot en met 31 december 2005. [X] heeft volgens verweerder toestemming gegeven om de auditfile met betrekking tot het jaar 2005 op de vragen bij eiseres' adviseur. Verweerder heeft [X] in het bijzonder gewezen op de bijlage bij de brief van 22 juni 2006, waarin de gevraagde bescheiden worden opgesomd. [X] heeft volgens verweerder toegezegd de gevraagde bescheiden van dinsdag 27 maart 2007 tot en met donderdag 29 maart 2007 ter inzage te leggen op het kantooradres van [Q] Accountants. Mochten de bevindingen van het boekenonderzoek het noodzakelijk maken om langer te beschikken over de administratie, dan zal verweerder [X] daar uiterlijk 28 maart 2007 over berichten teneinde in overleg een nadere vervolgafspraak te kunnen maken. Een afschrift van deze brief heeft verweerder gezonden naar [Z] met het verzoek om de betreffende auditfile op CD te verstrekken voor 9 maart 2007.

1.13 Bij brief van 14 februari 2007 heeft verweerder [X] in kennis gesteld van de bevindingen van het onderzoek naar de bij brief van 3 oktober 2006 door [X] ingediende klachten over de gedragingen van [D] in het kader van het instellen van een boekenonderzoek bij eiseres. De klacht over de conclusie van de controle-ambtenaren dat [Z] in onvoldoende mate heeft meegewerkt aan het boekenonderzoek, is gegrond verklaard. Deze conclusie is onjuist bevonden. Ten aanzien van de overige klachten heeft verweerder geoordeeld dat de controle-ambtenaren binnen de kaders van hun bevoegdheden hebben gehandeld, het evenredigheidsbeginsel niet hebben geschonden, dat [D] niet onfatsoenlijk heeft gehandeld en dat er geen feiten zijn gebleken die leiden tot de conclusie dat de onafhankelijkheid en objectiviteit van [D] niet meer gegarandeerd zouden zijn.

1.14 Op 27 maart 2007 heeft een inleidend gesprek plaatsgevonden tussen de controle-ambtenaren [D] en [C] enerzijds en [X] en [Z] anderzijds. Tijdens dat inleidende gesprek heeft [D] zich bediend van een lijst met vragen en aantekeningen die als leidraad voor het gesprek zouden moeten dienen. [X] heeft tijdens het gesprek verzocht om de vragen op schrift aangereikt te krijgen om daarop dan, na overleg met zijn adviseur, te kunnen antwoorden. Dit verzoek is afgewezen door [D]. [X] heeft vervolgens de gestelde vragen zelf op schrift gesteld om pas daarna, voor zover mogelijk of voor zover hij dat nodig oordeelde, antwoord te geven. Afschriften van de vragenlijst van [D] en de verslaglegging van de bespreking heeft verweerder als bijlage 3 gevoegd bij zijn "conclusies van dupliek".

1.15 Op 28 maart 2007 heeft [D] telefonisch contact opgenomen met [X] met de mededeling dat de bevindingen van het boekenonderzoek het nodig maken langer te beschikken over de administratie en dat het boekenonderzoek zal worden vervolgd op vrijdag 6 april 2007. [X] heeft aangegeven de administratie op vrijdag 30 maart 2007 weer op te halen en deze op 6 april 2007 niet weer ter beschikking te zullen stellen. Verweerder heeft dit telefoongesprek schriftelijk bevestigd bij brief van 30 maart 2007 met het verzoek om er voor zorg te dragen dat de administratie op vrijdag 6 april 2007 aanwezig is op het kantooradres van [Q] Accountants. Een afschrift van deze brief heeft verweerder naar [Z] gezonden.

1.16 [X] heeft bij brief van 28 maart 2007 bij verweerder een klaagschrift ingediend, over de gedragingen van [D]. Namens verweerder heeft [naam] bij brief van 6 april 2007 [X] bericht dat zijn grieven ten aanzien van de gang van zaken rondom het boekenonderzoek in een afzonderlijk traject worden afgehandeld. Om op voorhand aan [X]s grief betreffende de voortgang van het boekenonderzoek tegemoet te komen, verzoekt verweerder [X] om contract op te nemen met [D] om een nadere afspraak te maken teneinde het onderzoek voort te kunnen zetten en daarmee zo spoedig mogelijk tot een afronding te komen. Verder heeft [naam] meegedeeld dat hij persoonlijk bij de voorzetting van het onderzoek aanwezig zal zijn. Na het uitblijven van een reactie van [X] heeft [naam] bij brief van 4 mei 2007 [X] verzocht om vóór 17 mei 2007 contact op te nemen met [D] en heeft hierbij gewezen op de artikelen 47 en volgende van de AWR.

1.17 Bij brief van 29 mei 2007 heeft verweerder [X] in kennis gesteld van de bevindingen van het onderzoek naar de bij brief van 28 maart 2007 door [X] ingediende klachten over de gedragingen van [D] in het kader van het instellen van een boekenonderzoek bij eiseres. Verweerder heeft alle klachten verworpen. Als slotopmerking heeft verweerder aangegeven dat de handelwijze van [X] zijn medewerkers belemmert in hun taak om op een effectieve en adequate wijze het boekenonderzoek uit te voeren en dat hij van mening is dat [X] zijn verplichtingen op basis van de artikelen 47 en 49 van de AWR onvoldoende nakomt.

1.18 Bij brief van 29 januari 2008 heeft [D] bevestigd dat hij op 24 januari 2008 en 28 januari 2008 telefonisch contact heeft gehad met [X] over de voortgang van het boekenonderzoek. [X] heeft daarbij aangegeven dat het boekenonderzoek dient te worden uitgevoerd ten kantore van eiseres te [A]. [D] heeft verder meegedeeld dat, als gevolg van omstandigheden zijnerzijds, het onderzoek pas kan plaatsvinden na 1 april 2008. Bij brief van 10 april 2008, gericht aan het adres van eiseres in [A], heeft [D] de telefonisch met [X] gemaakte afspraak bevestigd om op dinsdag 27 mei 2008 het boekenonderzoek voort te zetten. Bij deze brief heeft verweerder een vragenbrief Automatisering gevoegd met het verzoek om het vragenformulier ingevuld terug te sturen, uiterlijk 6 mei 2008. Bij brief van 14 april 2008 heeft verweerder een afschrift van zijn brief van 10 april 2008 gezonden naar het adres van eiseres in [B]. Bij brief van 25 april 2008 heeft [D] [Z] op de hoogte gesteld van het boekenonderzoek op 27 mei 2008 en hem verzocht om ervoor zorg te dragen dat de accountantsdosssiers over de jaren 2003 tot en met 2005 aanwezig zijn op het controle-adres. Daarnaast is aan [Z] verzocht om de jaarrekeningen van eiseres over de jaren 2003 tot en met 2005 vóór 7 mei 2008 toe te zenden.

1.19 Bij brief van 28 april 2008 heeft [X] meegedeeld dat er op de aangegeven data geen persoon aanwezig zal zijn die als aanspreekpunt voor eiseres kan optreden. [X] zal op 28 mei 2008 omstreeks 15.00 uur aanwezig zijn tot maximaal 17.00 uur. Bij zijn brief heeft [X] de ingevulde vragenlijst Automatisering gevoegd.

1.20 Van 27 mei tot en met 29 mei 2008 is het boekenonderzoek vervolgd op het adres van eiseres te [A]. Op 28 mei 2008 heeft een bespreking plaatsgevonden tussen de controle-ambtenaren [D] en [C] enerzijds en [X] anderzijds. Bij het gesprek heeft [D] gebruik gemaakt van handgeschreven vragen. Een afschrift hiervan, alsmede een afschrift van de verslaglegging van de bespreking heeft verweerder als bijlage 2 gevoegd bij zijn "conclusies van dupliek".

1.21 Bij brief van 27 november 2008 heeft verweerder aan eiseres meegedeeld dat hij ter behoud van rechten en vooruitlopend op het verslag van het boekenonderzoek in afwijking van eiseres' aangifte een aanslag vennootschapsbelasting voor het jaar 2005 zal opleggen.

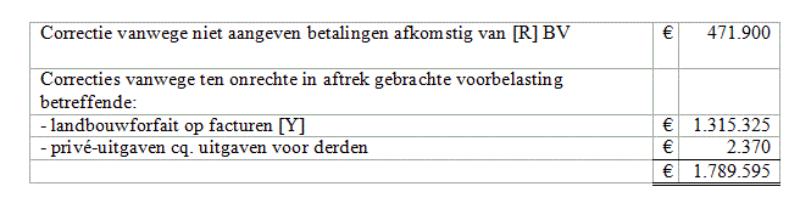

1.22 Bij brief van 2 december 2008, verzonden naar eiseres' adres in [A], heeft verweerder aan eiseres aangekondigd dat hij ter behoud van rechten en vooruitlopend op het verslag van het boekenonderzoek voornemens is om aan eiseres een naheffingsaanslag omzetbelasting voor het jaar 2003 op te leggen. Deze naheffingsaanslag zal als volgt worden vastgesteld:

Tabel 1

Verweerder heeft verder aan eiseres aangekondigd dat hij over de genoemde correcties naast de naheffingsaanslag een vergrijpboete ingevolge artikel 67f van de AWR en paragraaf 25 en 28 van het Besluit Bestuurlijke Boeten Belastingdienst 1998 (BBBB 1998) oplegt. De vergrijpboete bedraagt 50%. Verweerder heeft hierbij meegedeeld dat uit het onderzoek door de Belastingdienst de volgende feiten en omstandigheden zijn gebleken:

"- Zover vastgesteld kon worden zijn de betalingen door [R] BV niet in de administratie van [eiseres] aangetroffen. Belastingplichtige heeft hier geen duidelijkheid over verstrekt.

- [eiseres] wist dat aftrek van voorbelasting niet mogelijk was, daar [Y] geen landbouwer is in de zin van de landbouwregeling van de Wet op de Omzetbelasting. Ook werden geen landbouwverklaringen overgelegd.

- [eiseres] wist dat aftrek van voorbelasting niet mogelijk was op privé-uitgaven cq. op kostenfacturen bestemd voor derden.".

Verweerder heeft geconcludeerd dat er op grond van de geconstateerde feiten voldoende grond is om (al dan niet voorwaardelijk) opzettelijk handelen te kwalificeren. Verweerder heeft verder meegedeeld dat hij in verband met de verjaringstermijn over het tijdvak 1 januari 2003 tot en met 31 december 2003 nu de naheffingsaanslag oplegt. Hierdoor kon verweerder eiseres niet vooraf in de gelegenheid stellen om de gronden die hem aanleiding hebben gegeven de aanslag met boete op te leggen, gemotiveerd te betwisten voordat de aanslag met boete daadwerkelijk zou worden opgelegd. Een afschrift van deze brief heeft verweerder bij brief van 2 december 2008 verzonden naar eiseres' adres in [B]. Bij brief van 5 januari 2009 heeft eiseres' gemachtigde de door verweerder voorgenomen correcties en boete betwist.

1.23 Met dagtekening 24 december 2008 heeft verweerder de bij zijn brief van 2 december 2008 aangekondigde naheffingsaanslag OB 2003 met boete aan eiseres opgelegd. Verweerder heeft deze naheffingsaanslag verzonden naar eiseres' adres in [A]. Op het tot de gedingstukken behorende aanslagbiljet staat handgeschreven vermeld: "Ontv 15/1-2009".

1.24 Bij een zogenoemde ambtsedige verklaring, gedagtekend 7 oktober 2009, heeft [naam], productiecoördinator bij de Belastingdienst/Centrum voor ICT/Unit aangifte te Apeldoorn, verklaard dat "de naheffingsaanslag omzetbelasting, nummer [nummer], gedagtekend 24-12-2008 is verzonden op 22 december 2008". Bij een ambtsedige verklaring, gedagtekend 6 september 2011 heeft [naam], productiecoördinator van de Belastingdienst/Centrum voor Infrastructuur en Exploitatie te Apeldoorn (voorheen Belastingdienst/Centrum voor ICT/Unit aangifte) verklaard dat "de naheffingsaanslag omzetbelasting, nummer: [naam], gedagtekend 24-12-2008, met 48-uurs post is verzonden op 22 december 2008".

1.25 Bij brief van 30 januari 2009 heeft eiseres' gemachtigde bezwaar gemaakt tegen de naheffingsaanslag met het aanslagnummer 48.21.452.F.02.3501 en de daarbij opgelegde boete en in rekening gebrachte heffingsrente. Verweerder heeft bij brief van 5 februari 2009 de ontvangst van dit bezwaarschrift bevestigd en daarbij meegedeeld dat hij gebruik maakt van de mogelijkheid om de beslistermijn met vier weken te verlengen. Bij brief van 6 maart 2009 heeft verweerder voorgesteld de beslissing op het bezwaarschrift voor onbepaalde tijd uit te stellen in verband met een nader feitenonderzoek. Hij heeft eiseres' gemachtigde verzocht om hiermee in te stemmen. Eiseres' gemachtigde heeft op deze brief niet gereageerd.

1.26 Verweerder heeft in zijn verweerschrift van 9 oktober 2009 geconcludeerd dat de correctie vanwege niet aangeven betalingen afkomstig van [R] BV ten onrechte is aangebracht. Deze correctie kan volgens verweerder vervallen, zodat de naheffingsaanslag en de boetegrondslag met een bedrag van € 471.900 moeten worden verminderd.

1.27 De controle-ambtenaren [C] en [D] hebben op 9 oktober 2009 een rapport (het controlerapport) opgemaakt van hun bevindingen naar aanleiding van het ingestelde boekenonderzoek bij eiseres. Volgens dit rapport is onderzocht de aanvaardbaarheid van de aangiften:

- vennootschapsbelasting over de jaren 2003 tot en met 2005;

- omzetbelasting over het tijdvak 1 januari 2003 tot en met 31 december 2005;

- loonbelasting over het tijdvak 1 januari 2003 tot en met 2005.

Als bijlagen 1 tot en met 3 zijn bij het controlerapport overzichten gevoegd van de door de controle-ambtenaren over de jaren 2003 tot en met 2005 aangetroffen administratie van eiseres.

1.28 De controle-ambtenaren hebben geconstateerd dat eiseres voor het jaar 2003 een bedrag van € 1.315.325 als landbouwforfait in aftrek heeft gebracht. Deze forfaitaire aftrek van voorbelasting is berekend over de volgens de facturen van [Y] sp. z.o.o. in rekening gebrachte bedragen. Volgens eiseres kocht [Y] sp. z.o.o., een Poolse vennootschap, oogst op stam van tuinders om deze producten vervolgens te oogsten en te verkopen aan eiseres. Eiseres verkocht deze geoogste producten vervolgens door via de veiling of rechtstreeks aan afnemers. Eiseres maakte zowel de facturen gericht aan haar afnemers op als de (inkoop)facturen van [Y] sp. z.o.o. aan eiseres. De (inkoop)factuur van [Y] sp. z.o.o. aan eiseres is een afgeleide van de verkoopfactuur van eiseres aan haar afnemers. De controle-ambtenaren hebben geconcludeerd dat [Y] sp. z.o.o. niet kan worden aangemerkt als landbouwer in de zin van de landbouwregeling van artikel 27 van de Wet op de omzetbelasting 1968 (de Wet). Volgens het controlerapport bestonden de enige activiteiten van [Y] sp. zo.o. uit de werving van Poolse landarbeiders en enige hiermee samenhangende werkzaamheden. Verder staat in het controlerapport vermeld dat aan de controle-ambtenaren, ondanks schriftelijke en mondelinge verzoeken, geen landbouwverklaringen van [Y] sp. z.o.o. ter inzage zijn verstrekt. De controle-ambtenaren zijn aldus tot de conclusie gekomen dat het door eiseres als landbouwforfait in aftrek gebrachte bedrag van € 1.315.325 moet worden nageheven.

1.29 Ter zitting hebben partijen verklaard dat [X] tijdens een bespreking in het kader van het boekenonderzoek op 28 mei 2008 op de vraag van de controle-ambtenaren naar de landbouwverklaringen een brief heeft opgehouden, waarbij hij toen heeft verklaard dat deze brief de landbouwverklaring zou bevatten. [X] was niet bereid om de originele landbouwverklaringen te verstrekken aan de controle-ambtenaren. De controle-ambtenaren hebben de door [X] opgehouden brief niet gelezen.

1.30 De controle-ambtenaren hebben verder geconstateerd dat eiseres voor het jaar 2003 de op de in haar administratie opgenomen facturen van [F] advocaten te [plaats] in rekening gebrachte omzetbelasting ten bedrage van in totaal € 1.780 als voorbelasting in aftrek heeft gebracht. Volgens eiseres zouden deze facturen betrekking hebben op de activiteiten van [F] in het kader van de inning van debiteurenvorderingen. De controle-ambtenaren hebben [X] verzocht om een nadere onderbouwing te geven van deze facturen alsmede de onderliggende bescheiden en/of correspondentie te verstrekken die betrekking heeft op het proces van het innen van de debiteurenvorderingen. Omdat de gevraagde stukken volgens [X] geheime stukken zijn, heeft hij deze stukken niet verstrekt. Gezien deze weigering achten de controle-ambtenaren de zakelijkheid van de desbetreffende kosten niet aannemelijk te zijn gemaakt. Aldus hebben zij geconcludeerd dat de in aftrek gebrachte voorbelasting ten bedrage van € 1.780 moet worden nageheven.

1.31 Voor het jaar 2003 hebben de controle-ambtenaren overigens geconcludeerd dat een bedrag van € 590 moet worden nageheven wegens ten onrechte in aftrek gebrachte voorbelasting. Deze voorbelasting heeft betrekking op geboekte algemene kosten. Volgens de controle-ambtenaren heeft eiseres niet aannemelijk gemaakt dat de desbetreffende diensten zijn gebezigd in het kader van de ondernemingsactiviteiten van eiseres.

1.32 De controle-ambtenaren hebben tevens geconcludeerd tot de onder punt 1.26 bedoelde correctie.

1.33 In het controlerapport is ten aanzien van de boete verwezen naar de onder punt 1.22 bedoelde brief van 2 december 2008 en is hetzelfde vermeld als in deze brief stond geschreven. Alleen ten aanzien van de gebleken feiten en omstandigheden is aan het derde gedachtestreepje het volgende toegevoegd: "Dan wel dat de desbetreffende diensten, niet zijn gebezigd in het kader van de ondernemingsactiviteiten van [eiseres].".

1.34 Onder het hoofdstuk Slotopmerkingen staat vermeld dat de gevolgen van het boekenonderzoek niet zijn besproken met [X] en zijn adviseur. Verder staat hieronder vermeld dat eventuele naheffingen omzet- en loonbelasting over de jaren 2004 en 2005 separaat worden aangekondigd en zo nodig worden opgelegd.

1.35 Bij brief van 13 november 2009 hebben de controle-ambtenaren aan eiseres een naheffingsaanslag omzetbelasting voor het jaar 2004 met vergrijpboete aangekondigd. Naar volgt uit deze brief hebben de controle-ambtenaren tijdens de controle geconstateerd dat eiseres over een als omzet aangegeven bedrag van € 55.000, dat in haar grootboek staat omschreven als een maandelijkse vergoeding (fee), geen omzetbelasting heeft afgedragen. De controle-ambtenaren hebben ter zake hiervan in eiseres' administratie een verkoopfactuur aangetroffen ten bedrage van € 40.000 van eiseres gericht aan [Y] Ltd, gevestigd te Cyprus. Verder hebben de controle-ambtenaren een drietal bankbetalingen geconstateerd van elk

€ 5.000 met als omschrijving "monthly payment" en afkomstig van [Y] GmbH. De controle-ambtenaren hebben zich op het standpunt gesteld dat eiseres op grond van artikel 32 van de Wet op de omzetbelasting 1968 (de Wet) over het bedrag van € 55.000 omzetbelasting is verschuldigd. Zij concluderen dat deze verschuldigde omzetbelasting van

€ 8.781 moet worden nageheven.

1.36 Volgens de brief van 13 november 2009 hebben de controle-ambtenaren verder geconstateerd dat eiseres voor het jaar 2004 een bedrag van € 1.977.294 als landbouwforfait in aftrek heeft gebracht. Deze forfaitaire aftrek van voorbelasting is berekend over de volgens de facturen van

Tabel 2

Volgens eiseres kochten bovengenoemde leveranciers oogst op stam van tuinders om deze producten vervolgens te oogsten en te verkopen aan eiseres. Eiseres verkocht deze producten vervolgens door via de veiling of rechtstreeks aan afnemers. Eiseres maakte zowel de facturen gericht aan haar afnemers op als de (inkoop)facturen van bedoelde leveranciers aan eiseres. De (inkoop)factuur van de leveranciers aan eiseres zijn afgeleiden van de verkoopfacturen van eiseres aan haar afnemers. De controle-ambtenaren hebben geconcludeerd dat [Y] sp. z.o.o. niet kan worden aangemerkt als landbouwer in de zin van de landbouwregeling van artikel 27 van de Wet. Volgens de controle-ambtenaren bestonden de enige activiteiten van [Y] sp. zo.o. uit de werving van Poolse landarbeiders en enige hiermee samenhangende werkzaamheden. Ten aanzien van [Y] Ltd en [S] Ltd is niet gebleken dat zij landbouwactiviteiten uitvoerden in de zin van de landbouwregeling van artikel 27 van de Wet. Verder staat in de brief vermeld dat aan de controle-ambtenaren, ondanks schriftelijke en mondelinge verzoeken, geen landbouwverklaringen van [Y] sp. z.o.o. ter inzage zijn verstrekt. De controle-ambtenaren zijn tot de conclusie gekomen dat het door eiseres als landbouwforfait in aftrek gebrachte bedrag van € 1.977.294 moet worden nageheven. Ter zitting hebben partijen eenparig verklaard dat kan worden vastgesteld dat met [Y], herkomst onbekend, wordt bedoeld [Y] Sp. z.o.o.

1.37 Volgens de brief van 13 november 2009 hebben de controle-ambtenaren geconstateerd dat eiseres voor het jaar 2004 de op de in haar administratie opgenomen facturen van [F] advocaten te [plaats] gericht aan eiseres in rekening gebrachte omzetbelasting ten bedrage van in totaal € 1.429. als voorbelasting in aftrek heeft gebracht. Zij hebben concludeerd dat deze in aftrek gebracht voorbelasting moet worden nageheven op dezelfde gronden als hiervoor vermeld onder punt 1.30. Ook de door eiseres geclaimde voorbelasting ten bedrage van € 640 ten aanzien van de facturen van [G] moet volgens de controle-ambtenaren worden nageheven, omdat eiseres niet aannemelijk heeft gemaakt dat de desbetreffende diensten aan eiseres verrichte prestaties zijn en zijn gebezigd in het kader van de ondernemingsactiviteiten van eiseres. De controle-ambtenaren hebben daarnaast een tweetal facturen aangetroffen van [F] advocaten gericht aan [X]. De ten aanzien van deze facturen in aftrek gebrachte voorbelasting ten bedrage van € 1.333 moet volgens de controle-ambtenaren eveneens worden nageheven, omdat de desbetreffende prestaties niet aan eiseres zijn verricht.

1.38 In de brief van 13 november 2009 staat vermeld dat de door eiseres in aftrek gebrachte voorbelasting ten bedrage van € 1.216 ten aanzien van de facturen van [H] inzake de automatiseringskosten volgens de controle-ambtenaren moet worden nageheven. Tijdens de controle heeft [X] meegedeeld dat deze facturen worden doorgefactureerd aan [Y]. Volgens de controle-ambtenaren kan echter niet worden vastgesteld dat [H] prestaties aan eiseres heeft verricht die door eiseres worden gebezigd in het kader van haar ondernemingsactiviteiten. Volgens de controle-ambtenaren moet ook de door eiseres in aftrek gebrachte voorbelasting ten bedrage van € 2.951 ten aanzien van de facturen van [J] worden nageheven. [X] heeft tijdens de controle meegedeeld dat mevrouw [K] administratieve werkzaamheden voor eiseres in [B] heeft verricht, maar heeft over die werkzaamheden verder niets verteld. Aldus hebben de controle-ambtenaren niet kunnen vaststellen dat deze werkzaamheden ten behoeve van eiseres zijn uitgevoerd en zijn gebezigd in het kader van haar ondernemingsactiviteiten. Omdat volgens de controle-ambtenaar onvoldoende duidelijkheid is verstrekt ten aanzien van de door [Q] Accountants verrichte diensten en de daarbij in rekening gebrachte kosten, is volgens hen niet vast te stellen of alle in rekening gebrachte werkzaamheden ten behoeve van eiseres zijn uitgevoerd en zijn gebezigd in het kader van haar ondernemingsactiviteiten. Daarom moet de in aftrek gebrachte voorbelasting ten bedrage van € 4.394 ten aanzien van de facturen van [Q] accountants volgens de controle-ambtenaren worden nageheven.

1.39 De controle-ambtenaren hebben in de brief van 13 november 2009 aan eiseres aangekondigd dat ten aanzien van de voorgestelde correcties een naheffingsaanslag zal worden opgelegd. Tevens hebben zij aangekondigd dat daarbij een vergrijpboete van 50% ingevolge artikel 67f van de AWR en paragraaf 25 en 28 van het BBBB 1998 zal worden opgelegd. Verweerder heeft hierbij meegedeeld dat uit het onderzoek door de Belastingdienst de volgende feiten en omstandigheden zijn gebleken:

"- [eiseres] wil ondanks onze verzoeken geen duidelijkheid verstrekken omtrent de vergoeding van de maandelijkse managementkosten (fee, zoals beschreven in onderdeel 1 van deze brief).

[eiseres] wil geen duidelijkheid verschaffen over de prestaties die in het kader van deze vergoeding worden verricht.

Wij zijn van mening dat [eiseres] opzettelijk niet de informatie wil verschaffen teneinde duidelijk vast te stellen waar en welke prestatie wordt verricht. [eiseres] heeft willens en weten de verschuldigde omzetbelasting niet aangegeven en betaald.

- [eiseres] wist dat aftrek van voorbelasting niet mogelijk was, daar resp. [Y] sp. z.o.o., [Y] Ltd. en [S] Ltd, geen landbouwer zijn in de zin van de landbouwregeling van de Wet op de Omzetbelasting. Ondanks herhaalde verzoeken werden er geen landbouwverklaringen overgelegd.

- [eiseres] wil inzake de correcties genoemd 3 tot en met 6 van deze brief (rechtbank: de correctis als hiervoor bedoeld onder de punten 1.37 en 1.38) geen verdere inlichtingen verstrekken. Wij hebben niet kunnen vaststellen dat de betreffende prestaties verricht zijn ten behoeve van [eiseres] en gebezigd zijn in het kader van de ondernemingsactiviteiten van [eiseres].".

Volgens de controle-ambtenaren is er op grond van de geconstateerde feiten voldoende grond om (al dan niet voorwaardelijk) opzettelijk handelen te kwalificeren.

De controle-ambtenaren hebben eiseres in de gelegenheid gesteld om binnen twee weken na dagtekening van de brief de gronden waarop de voornemens tot het opleggen van een boete berust, gemotiveerd te betwisten.

1.40 Eiseres heeft bij brief van 26 november 2009 gereageerd op verweerders brief van 13 november 2009. Zij heeft meegedeeld dat zij bezwaar heeft tegen de aangekondigde naheffingsaanslag en vergrijpboete. Op 7 december 2009 heeft eiseres' gemachtigde het controledossier ingezien. Verweerder heeft bij brief van 7 december 2009 dezelfde inhoud als in zijn brief van 13 november 2009 nogmaals aan eiseres meegedeeld.

1.41 Met dagtekening 24 december 2009 heeft verweerder de bij zijn brieven van 13 november 2009 en 7 december 2009 aangekondigde naheffingsaanslag OB 2004 met boete aan eiseres opgelegd. Verweerder heeft deze naheffingsaanslag verzonden naar eiseres' adres in [A].

1.42 Bij een zogenoemde ambtsedige verklaring, gedagtekend, gedagtekend 24 april 2012 heeft [naam], productiecoördinator van de Belastingdienst/Centrum voor Infrastructuur en Exploitatie te Apeldoorn, unit RC, team Productieplanning (voorheen Belastingdienst/Centrum voor ICT/Unit aangifte) verklaard dat "de naheffingsaanslag omzetbelasting, nummer: 0048.21.452.F01.4501, gedagtekend 24-12-2009, met 48-uurs post is verzonden op 22 december 2009".

1.43 Bij brief van 12 januari 2010 heeft eiseres' gemachtigde bezwaar gemaakt tegen de naheffingsaanslag OB 2004 met het aanslagnummer [nummer] en de daarbij opgelegde boete en in rekening gebrachte heffingsrente. Verweerder heeft bij brief van 16 april 2010 aan eiseres' gemachtigde een kennisgeving gezonden van de uitspraak op bezwaar. Hierin heeft verweerder meegedeeld dat hij met eiseres van mening is dat niet is bewezen dat eiseres met opzet betaling van omzetbelasting achterwege liet. Volgens verweerder is ten aanzien van de hiervoor onder de punten 1.35 (fee) en 1.36 (landbouwforfait) bedoelde correcties wel sprake van grove schuld. Eveneens is ten aanzien van de onder punt 1.37 bedoelde correctie ten aanzien van de ten onrechte afgetrokken voorbelasting ten aanzien van de facturen van [F] Advocaten gericht aan [X] sprake van grove schuld. Voor het overige is verweerder van mening dat opzet noch grove schuld is bewezen. Verweerder heeft de boete aldus verminderd tot een bedrag van

€ 496.802 (25% van € 8.781, 25% van € 1.977.294 en 25% van € 1.133). Verweerder heeft op 1 mei 2010 uitspraak op bezwaar gedaan.

1.44 In zijn aanvullend verweerschrift van 8 juli 20111 schrijft verweerder met betrekking tot de post geadresseerd aan het adres [straat #] te [A]:

"Een aankondigingsbrief voor de naheffingsaanslag omzetbelasting 2005 van 17 november 2010 (bijlage 2) en de mededeling van deze naheffingsaanslag van 3 december 2010 (bijlage3), werden door belanghebbende in [A] ontvangen en, in de belastingdienstenveloppen, doorgestuurd (op 18 november 2010 respectievelijk 13 december 2010) naar haar postbusnummer in [B] (België). Deze post werd daar vervolgens niet geaccepteerd. Het Belgische postbedrijf stuurde de poststukken terug naar de belastingdienst.".

1.45 In zijn aanvullend verweerschrift van 8 juli 2011 schrijft verweerder met betrekking tot de boete opgelegd bij de naheffingsaanslag OB 2003:

"Ik concludeerde in het verweerschrift ten onrechte tot opzet door belanghebbende. Niet bewezen is dat belanghebbendes gedragingen plaatsvonden met het oogmerk omzetbelasting te ontduiken of niet of niet tijdig te betalen, wel dat er sprake sprake is van een ernstige nalatigheid. Zij bracht voorbelasting in aftrek op grond van de landbouwregeling zonder aan de vereiste voorwaarden daartoe werd voldaan. De voorbelasting in advocaatkosten werd in aftrek gebracht zonder dat belanghebbende zich overtuigde van het recht op aftrek van deze voorbelasting nu zij deze niet kon of wilde onderbouwen. Door haar handelwijze heeft belanghebbende de zorgvuldigheid die objectief gesproken van haar verwacht mag

worden niet in acht genomen en dit is haar ernstig aan te rekenen. Als gevolg van haar gedragingen werd te weinig omzetbelasting betaald. Dit is te kwalificeren als grove schuld. De boete dient te worden verminderd tot € 329.423 (25% van € 1.317.695)."

1.46 Verweerder heeft op 3 mei 2011 bij de Cypriotische fiscus informatie opgevraagd inzake [S] Holding Limited. Het verzoek heeft betrekking op de periode mei 2004 tot en met december 2010. Op 1 augustus 2011 is door de Cypriotische fiscus gereageerd op dit verzoek. In deze reactie, die door verweerder (deels) geanonimiseerd is overgelegd, staat onder andere het volgende:

"The accountants and the nominee directors of the company informed us that they have no information regarding this trader. They have lost contact with the company. The case of de-registration will be examined. The only documentation available is attached in APPENDIX 1."

1.47 Verweerder heeft op 3 mei 2011 bij de Cypriotische fiscus informatie opgevraagd inzake [Y] Limited. Het verzoek heeft betrekking op de periode januari 2004 tot en met december 2010. Op 1 augustus 2011 is door de Cypriotische fiscus gereageerd op dit verzoek. In deze reactie, die door verweerder (deels) geanonimiseerd is overgelegd, staat onder andere het volgende:

"The accountants and the nominee directors of the company informed us that they have no information regarding this trader. They have lost contact with the company. The case of de-registration will be examined. The only documentation available is attached in APPENDIX 1."

1.48 Verweerder heeft op 3 mei 2011 bij de Cypriotische fiscus informatie opgevraagd inzake CandC limited. Het verzoek heeft betrekking op de periode januari 2009 tot en met december 2012, Op 2 augustus 2011 is door de Cypriotische fiscus gereageerd op dit verzoek. In deze reactie, die door verweerder (deels) geanonimiseerd is overgelegd, staat onder ander het volgende:

" The director of the company, Mr. [X], informed us on the 14th of June 2011 that on the 7th of July 2010 the Holland Authorities took all the computers of the company as well as all the documents. A copy from the police is attached in APPENDIX 1. Up until now, they have not received their documents back."

1.49 Tot de gedingstukken behoort een verklaring opgemaakt namens de Poolse belastingdienst waarin onder ander het volgende is opgenomen:

"Mrs. [M] explained that she had never served any functions connected with the activity of [Y] Sp.z o.o. and had never presented nor signed any documents in the name of [Y] Sp.z o.o.".

Geschil

2.1 In geschil is het antwoord op de vraag of de naheffingsaanslagen over de perioden 1 januari 2003 tot en met 31 december 2003 en 1 januari 2004 tot en met 31 december 2004 terecht en tot het juiste bedrag zijn opgelegd. Tevens is in geschil het antwoord op de vraag of de boetebeschikkingen terecht en tot de juiste bedragen zijn opgelegd.

Standpunten van eiseres

2.2 Eiseres is van mening dat de naheffingsaanslagen op (één van) de volgende formele gronden moeten worden vernietigd:

a. Verweerder heeft het (Europeesrechtelijk) beginsel van eerbiediging van de rechten van de verdediging geschonden (beroep op het Sopropé-arrest). Verweerder heeft de naheffingsaanslagen zonder aankondiging vooraf uitgereikt aan eiseres. Dit volgt voor wat betreft de naheffingsaanslag voor het jaar 2003 uit verweerders brief van 2 december 2008. De elementen waarop deze naheffingsaanslag is gebaseerd, zijn vastgelegd in het controlerapport van 9 oktober 2009, dus geruime tijd na het vaststellen van deze naheffingsaanslag. Voor wat betreft de naheffingsaanslag voor het jaar 2004 is eiseres blijkens verweerders brief van 13 november 2009 slechts in de gelegenheid gesteld te reageren op het voornemen tot het opleggen van de boete. Verder heeft verweerder de gevolgen van het boekenonderzoek niet met eiseres besproken. Eiseres heeft de naheffingsaanslagen voor de jaren 2003 en 2004 eerst na de uiterste betaaltermijn (uiterste betaling vóór 7 januari 2009 respectievelijk 7 januari 2010) ontvangen. Dit heeft tot gevolg dat eiseres de naheffingsaanslagen al moest betalen voordat zij de gelegenheid had zich daarover uit te laten.

b. Verweerder heeft bij het opleggen van de naheffingsaanslag voor het jaar 2003 het motiveringsbeginsel geschonden.

c. De naheffingsaanslagen zijn buiten de daarvoor geldende termijn vastgesteld. Eiseres heeft de naheffingsaanslag voor het jaar 2003 eerst op 15 januari 2009 ontvangen. Dit duidt er volgens haar op dat deze naheffingsaanslag na 31 december 2008 is vastgesteld en bekendgemaakt. De naheffingsaanslag voor het jaar 2004 is eerst ontvangen na de uiterste betaaldatum van 7 januari 2010, hetgeen erop duidt dat deze naheffingsaanslag na 31 december 2009 is vastgesteld en bekendgemaakt. Verweerder heeft volgens eiseres niet voldaan aan de op hem rustende bewijslast dat de naheffingsaanslagen wel tijdig zijn vastgesteld en bekendgemaakt.

2.3 Voor zover de rechtbank de naheffingsaanslagen niet op grond van voormelde formele gronden vernietigt, stelt eiseres zich - kort gezegd - op de volgende standpunten:

a. Verweerder moet aannemelijk maken dat de naheffingsaanslagen op de de juiste gronden zijn opgelegd. Verweerder is niet in deze bewijslast geslaagd. Van omkering van de bewijslast is geen sprake. Voor wat betreft de procedure 09/1869 heeft eiseres hierbij aangevoerd dat, nu deze zaak zich op 1 juli 2011 feitelijk nog in de bezwaarfase bevond, het aan verweerder is om eerst een informatiebeschikking af te geven voordat sprake kan zijn van omkering van de bewijslast.

b. Eiseres heeft voor de jaren 2003 en 2004 terecht een bedrag van € 1.315.325 respectievelijk een bedrag van € 1.977.294 als landbouwforfait in aftrek gebracht. Zij heeft gesteld dat zij in de jaren 2003 en 2004 geoogste producten van [Y] Sp. z.o.o. heeft gekocht en in het jaar 2004 ook van [Y] Ltd en [S] Ltd. Deze vennootschappen hebben oogst op stam gekocht van tuinders en zijn aan te merken als landbouwer in de zin van artikel 27 van de Wet. Eiseres beschikt over landbouwverklaringen van deze vennootschappen. Hiervan heeft zij bij haar brief van 8 juli 2011 afschriften gezonden aan de rechtbank. Deze landbouwverklaringen heeft eiseres in de jaren 2003 en 2004 ontvangen en in haar administratie opgenomen. De controle-ambtenaren hadden dit tijdens het boekenonderzoek moeten constateren. Tijdens het boekenonderzoek heeft [X] ook landbouwverklaringen getoond aan de controle-ambtenaren (zie punt 1.29). Zelfs als bedoelde vennootschappen niet als landbouwer kunnen worden aangemerkt, heeft eiseres het landbouwforfait terecht in aftrek gebracht. Voor haar is immers slechts van belang of zij beschikt over een landbouwverklaring en aantekening heeft gehouden van de gegevens als bedoeld in artikel 28, eerste lid, van de Uitvoeringsbeschikking omzetbelasting 1968. Aan deze vereisten heeft eiseres voldaan.

c. Verweerder heeft de voorbelasting op de verschillende kostenfacturen, zoals hiervoor bedoeld onder de punten 1.22, 1.30, 1.31, 1.37 en 1.38 ten onrechte gecorrigeerd. Er is volgens eiseres geen reden om aan de zakelijkheid van de desbetreffende kosten van juridische bijstand te twijfelen, nu de facturen aan eiseres zijn gericht. Gelet op het verschoningsrecht van advocaten, is het verweerder niet toegestaan om inzage te verlangen in alle onderliggende bescheiden en correspondentie met betrekking tot deze facturen. Ten aanzien van de overige kosten waarvan verweerder de voorbelasting heeft gecorrigeerd, stelt eiseres dat zij haar volledige administratie aan verweerder ter inzage heeft verstrekt. Verweerder had aan de hand van deze administratie kunnen en moeten constateren dat deze kosten voor zakelijke doeleinden zijn gemaakt, zodat de voorbelasting op deze kosten in aftrek had moeten worden toegelaten. Hier komt nog bij dat verweerder naar aanleiding van eiseres' bezwaar tegen de aanslag vennootschapsbelasting voor het jaar 2006 de kosten van [H], [J] en Accountantskantoor [Q] wel als zakelijke kosten heeft gekwalificeerd.

d. Eiseres is van mening dat zij over de maandelijkse vergoeding van [Y] Ltd (zie hiervoor onder punt 1.35) geen omzetbelasting is verschuldigd. Eiseres heeft raadgevende diensten verricht aan [Y] Ltd als bedoeld in artikel 6, tweede lid, onderdeel d, aanhef en sub 3, van de Wet. Eiseres heeft [Y] Ltd namelijk raad gegeven over de vraag hoe in Nederland producten op de markt gebracht kunnen worden. Dit betekent dat de heffing van omzetbelasting plaatsvindt in Cyprus, nu [Y] Ltd aldaar is gevestigd.

2.4 Eiseres is verder van mening dat, nu er voor de door verweerder aangebrachte correcties geen aanleiding is, de boetes reeds om deze reden moeten worden vernietigd. Ten aanzien van de bij de naheffingsaanslag voor het jaar 2003 opgelegde boete heeft eiseres gesteld dat er geen vergrijpboete kan worden opgelegd ter behoud van rechten. Ten aanzien van de bij de naheffingsaanslag voor het jaar 2004 opgelegde boete heeft eiseres gesteld dat er geen onderzoek is gedaan naar de vraag of er grond zijn voor een vergrijpboete. Verweerder heeft gewoonweg aangesloten bij de boete die is opgelegd bij de naheffingsaanslag voor het jaar 2003. Verder heeft eiseres ten aanzien van beide boetes gesteld dat de aangiften omzetbelasting door [Q] Accountants B.V. zijn opgesteld, ondertekend en ingediend. Nu sprake is van een accountant van een gerenommeerd kantoor mocht eiseres op de fiscale aanvaardbaarheid van de door dit kantoor ingediende aangiften vertrouwen. Meer subsidiair is eiseres van mening dat verweerder geen bewijs heeft geleverd voor zijn stelling dat eiseres grofschuldig heeft gehandeld. Nog meer subsidiair stelt eiseres zich op het standpunt dat rekening moet worden gehouden met haar pleitbare standpunten. Nu zij beschikte over landbouwverklaringen kon zij in redelijkheid menen dat zij het standpunt mocht innemen dat zij de voorbelasting in aftrek mocht brengen. Hetzelfde geldt voor de voorbelasting op de facturen van de advocaat. Eiseres mocht in redelijkheid menen dat het verschoningsrecht van de advocaat zich verzet tegen het overleggen van het vertrouwelijke dossier. Uiterst subsidiair is eiseres van mening dat de boetes moeten worden verminderd wegens overschrijding van de redelijke termijn.

2.5 Eiseres heeft ten aanzien van haar beroep met het procedurenummer 09/1869 geconcludeerd tot gegrondverklaring van het beroep wegens het uitblijven van een beslissing op haar bezwaarschrift. Hierbij heeft zij de rechtbank verzocht om zelf in de zaak te voorzien overeenkomstig de door haar ingebrachte standpunten.

2.6 Ten aanzien van de procedure 09/1869 heeft eiseres zich op het standpunt gesteld dat de door verweerder verkregen informatie van de Cypriotische autoriteiten (bijlage 2 bij verweerders brief van 21 februari 2012) op de zaak betrekking hebbende stukken zijn in de zin van artikel 8:42 van de Awb. Deze informatie is immers aan het dossier toegevoegd, voordat verweerder uitspraak op bezwaar heeft gedaan. Dat de rechtbank bij het beroep gericht tegen het uitblijven van een beslissing op bezwaar zelf in de zaak kan voorzien, brengt niet mee dat moet worden aangenomen dat is beslist op het bezwaar. Hierbij wijst eiseres erop dat verweerder ingevolge artikel 6:20 van de Awb in dat geval nog steeds de verplichting heeft om uitspraak te doen. Nu verweerder passages uit de desbetreffende informatie van de Cypriotische autoriteiten geheim wenst te houden, is eiseres van mening dat de geheimhoudingskamer van de rechtbank zich hierover moet buigen. Ten aanzien van de procedure 10/1064 heeft eiseres zich op het standpunt gesteld dat de rechtbank deze informatie niet ten grondslag kan leggen aan haar inhoudelijke oordeel, in geval deze stukken naar het oordeel van de rechtbank geen op de zaak betrekking hebbende stukken zijn.

2.7 Ter zitting van 15 mei 2012 hebben eiseres' gemachtigden desgevraagd meegedeeld dat eiseres geen afzonderlijke grieven (meer) heeft tegen de beschikkingen heffingsrente. Eiseres stelt zich op het standpunt dat de heffingsrente de hoogte van de naheffingsaanslagen volgt.

2.8 Eiseres heeft verzocht om verweerder te veroordelen in de proceskosten die zij bij de behandeling van het bezwaar en het beroep heeft moeten maken. Voor wat betreft de procedure 09/1869 heeft zij aangevoerd dat, nu verweerder nog geen uitspraak op bezwaar heeft gedaan, de mogelijkheid om een verzoek om vergoeding van de proceskosten te doen, nog steeds open staat. Ter zitting heeft eiseres haar verzoek om integrale vergoeding van de proceskosten laten varen; de proceskosten kunnen op basis van het Besluit proceskosten bestuursrecht op forfaitaire wijze worden vastgesteld.

2.9 Eiseres heeft verzocht om een immateriële schadevergoeding wegens het overschrijden van de redelijke termijn. De vertraging is volgens eiseres zowel aan verweerder als aan de rechtbank te wijten.

Standpunten van verweerder

2.10 Er bestaat volgens verweerder geen aanleiding om de naheffingsaanslagen op (één van) de door eiseres aangevoerde formele gronden te vernietigen. Verweerder heeft daartoe - kort weergegeven - aangevoerd:

a. Van schending van het (Europeesrechtelijk) beginsel van eerbiediging van de rechten van de verdediging is geen sprake. Eiseres kon in de bezwaar- en beroepsfase voldoende haar rechten van verdediging uitoefenen. Eiseres heef tijdens het boekenonderzoek voldoende de gelegenheid gehad om haar zienswijze op de opmerkingen/bemerkingen van de controle-ambtenaren naar voren te brengen. Echter, door haar non-coöperatieve houding, heeft eiseres haar eigen verdediging geschaad. Tijdens het lopende boekenonderzoek kon eiseres zeer zeker al vermoeden met welke zaken/posten verweerder problemen had. Ten aanzien van de naheffingsaanslag voor het jaar 2004 kon eiseres haar zienswijze in de fase voorafgaand aan het opleggen van die naheffingsaanslag kenbaar maken. Zij heeft dat door middel van haar reactie van 26 november 2009 ook gedaan.

b. Van schending van het motiveringsbeginsel is evenmin sprake bij het opleggen van de naheffingsaanslag voor het jaar 2003. Tijdens het boekenonderzoek is eiseres duidelijk gemaakt wat er onderzocht zou gaan worden. Door eiseres' non-coöperatieve gedrag bij het geven van inlichtingen heeft verweerder correcties moeten aanbrengen voordat hieromtrent volledige helderheid bestond.

c. De naheffingsaanslagen zijn binnen de daarvoor geldende termijn vastgesteld. Volgens verweerder is het onduidelijk wie de aantekening "Ontv. 15/1/2009" heeft geplaatst op het aanslagbiljet betreffende de naheffingsaanslag voor het jaar 2003 en waar dit is gebeurd. Verder volgt uit de hiervoor onder de punten 1.24 en 1.42 bedoelde ambtsedige verklaringen en de door verweerder overgelegde werkbeschrijving "Aantonen terechtheid invorderingskosten/ambtsedige verklaring verzending aanslag" van de Belastingdienst/Centrum voor ICT dat de naheffingsaanslag voor het jaar 2003 op 22 december 2008 ter post is verzonden en de naheffingsaanslag voor het jaar 2004 op 22 december 2009.

2.11 Verweerder houdt vast aan zijn standpunt dat de naheffingsaanslagen -behoudens het vermelde onder 1.26- terecht zijn opgelegd. Hij heeft daartoe - kort weergegeven - aangevoerd:

a. Eiseres heeft zich tijdens het boekenonderzoek non-coöperatief gedragen. Zij heeft niet voldaan aan de in de artikelen 47 en 49 van de AWR neergelegde informatieverplichtingen. Eveneens moet zij op grond van artikel 54 van de AWR worden geacht niet volledig te hebben voldaan aan (één van) de in artikel 52 van de AWR opgenomen administratieverplichting(en). Dit brengt mee dat de bewijslast moet worden omgekeerd cq verzwaard. Voor wat betreft de aftrek van voorbelasting rust de bewijslast volgens verweerder in elk geval al op eiseres. Voor wat betreft de procedure 09/1869 is verweerder van mening dat hij ter zake geen informatiebeschikking behoefde af te geven.

b. Eiseres heeft ten onrechte het landbouwforfait als voorbelasting in aftrek gebracht. [Y] Sp.z.o.o., [Y] Ltd en [S] Ltd zijn nimmer eigenaar geworden van de gewassen, omdat de tuinders het belang bij de oogst hebben behouden. Aldus kon eiseres van deze vennootschappen geen producten kopen. Zij had daarom geen recht op aftrek van het landbouwforfait. Voor het geval de rechtbank van oordeel is dat er wel sprake is van een levering door een landbouwer, tuinbouwer of bosbouwer, stelt verweerder zich onder meer op het standpunt dat hij in de administratie van eiseres geen landbouwverklaringen heeft aangetroffen en eiseres geen landbouwverklaringen heeft getoond of kopieën daarvan heeft verstrekt. Volgens verweerder is eiseres met het overleggen bij haar brief van 8 juli 2011 de door haar als zodanig aangeduide landbouwverklaringen er niet in geslaagd om de het door haar geclaimde recht op aftrek van het landbouwforfait als voorbelasting aannemelijk te maken. Ten aanzien van de als zodanig overgelegde landbouwverklaringen voor de jaren 2003 en 2004 van [Y] Sp. z.o.o. heeft verweerder gesteld dat deze verklaringen geen adres en vestigingsplaats van deze vennootschap bevatten en evenmin zijn gedateerd. Verweerder acht het niet aannemelijk dat deze verklaringen in het jaar 2003 of later uit eigen beweging door mevrouw [M] zijn ondertekend. Volgens verweerder had zij geen bemoeienis met de administratieve werkzaamheden van [Y] sp. z.o.o.. Tegenover de Poolse Belastingdienst verklaarde zij in 2009 nooit documenten namens [Y] sp. z.o.o. te hebben gepresenteerd of ondertekend. Ten aanzien van de als zodanig overgelegde landbouwverklaringen voor het jaar 2004 van [Y] Ltd en [S] Ltd heeft verweerder gesteld dat deze verklaringen door onbekenden zijn ondertekend en geen adres en vestigingsplaats bevatten van deze vennootschappen. Evenmin zijn deze verklaring gedateerd. Bovendien blijkt volgens verweerder uit de op Cyprus ingediende belastingaangiften van deze vennootschappen niet dat zij activiteiten op het gebied van handel in landbouwgewassen hebben ontplooid. Aldus is het volgens verweerder niet aannemelijk dat door of namens deze vennootschappen in het jaar 2004 of later uit eigen beweging landbouwverklaringen zijn opgemaakt.

c. Eiseres heeft niet aannemelijk gemaakt dat zij recht heeft op aftrek van voorbelasting op de onder de punten 1.22, 1.30, 1.31, 1.37 en 1.38 bedoelde kostenfacturen. Het verschoningsrecht van advocaten geldt niet voor eiseres. Eiseres heeft onvoldoende medewerking verleend bij het beantwoorden van de door de controle-ambtenaren gestelde vragen ter vaststelling van de zakelijkheid van de desbetreffende kosten. Bij de behandeling van eiseres' bezwaar tegen de aanslag vennootschapsbelasting voor het jaar 2006 heeft verweerder weloverwogen goedgekeurd dat de kosten van [H], [J] en Accountantskantoor [Q] als zakelijke kosten kunnen worden gekwalificeerd. Deze goedkeuring heeft alleen betrekking op het jaar 2006. De afhandeling van het jaar 2006 kan bij eiseres niet de indruk hebben gewekt dat verweerder ter zake bewust een standpunt heeft ingenomen voor eerdere jaren.

d. Ten aanzien van de maandelijkse vergoeding van [Y] Ltd is volgens verweerder de hoofdregel van artikel 6, eerste lid, van de Wet van toepassing. Uit de inschrijving van eiseres' onderneming bij de Kamer van Koophandel noch uit de van [X] gegeven (summiere) informatie tijdens het boekenonderzoek kan worden afgeleid dat eiseres werkzaamheden heeft verricht als bedoeld in artikel 6, tweede lid, onderdeel d, aanhef en sub 3, van de Wet. Gezien het bepaalde in artikel 32 van de Wet ligt het dan op eiseres' weg om aannemelijk te maken dat de plaats van de aan [Y] Ltd verrichte diensten buiten Nederland was gelegen.

2.12 Voor wat betreft de bij de naheffingaanslag voor het jaar 2003 opgelegde boete, heeft verweerder aangevoerd dat de boetebeschikking niet het karakter heeft van een beschikking "ter behoud van rechten". Volgens verweerder is het aan eiseres' grove schuld te wijten dat te weinig belasting is betaald. Omdat verweerder bij het vaststellen van de boete nog van mening was dat sprake was van opzet en het bedrag van de boete daarop is gebaseerd, moet de bij de naheffingsaanslag voor het jaar 2003 om die reden worden verminderd. Tevens dient de boete te worden verminderd wegens het vervallen van de bij 1.26 bedoelde correctie. De opgelegde boete dient daarom in ieder geval worden verminderd tot een bedrag van € 329.423 (25% van € 1.317.695). In verband met het overschrijden van de redelijke termijn moet deze boete vervolgens verder met 10% worden verminderd tot een bedrag van € 296.481. Verweerder heeft in beroep ter motivering van deze boete aangevoerd dat eiseres op grond van de landbouwregeling voorbelasting in aftrek heeft gebracht zonder dat aan de daaraan vereiste voorwaarden werd voldaan. Volgens verweerder is ten aanzien van de verkoop van oogst op stam aan [Y] Sp. z.o.o. sprake van een constructie, aangezien die vennootschap niet de eigendom van de gewassen heeft verkregen. De strafbare gevolgen van het toepassen van deze constructie heeft eiseres volgens verweerder te laag ingeschat. Deze strafbare gedraging vond niet plaats door eiseres' accountant, maar door eiseres, aangezien zij de door haar verschuldigde belasting betaalt en niet de accountant. Verder vond de beoordeling van de toepassing van het landbouwforfait plaats op het moment van het door eiseres opmaken van de facturen namens [Y] Sp. z.o.o. Met de door eiseres gevolgde handelwijze, zonder deze vooraf af te stemmen met verweerder, heeft eiseres dermate lichtvaardig gehandeld dat het aan haar grove schuld is te wijten dat te weinig belasting is betaald. Van een pleitbaar standpunt is volgens verweerder geen sprake. De voorbelasting betreffende de advocaatkosten werd volgens verweerder in aftrek gebracht zonder dat eiseres zich overtuigde van het recht op aftrek. Zij kon of wilde deze aftrek van voorbelasting niet onderbouwen. Door haar handelwijze heeft eiseres de zorgvuldigheid die objectief gesproken van haar verwacht mag worden niet in acht genomen en dit is haar ernstig aan te rekenen. Aldus is volgens verweerder sprake van grove schuld. Voor wat betreft de bij de naheffingsaanslag voor het jaar 2004 opgelegde boete heeft verweerder aangevoerd dat in het controlerapport de beoordeling van de gedragingen die tot de boete hebben geleid, voorzien van de motivering, is opgenomen. De boete voor het ten onrechte in aftrek brengen van het landbouwforfait berust op dezelfde gronden als de ter zake voor het jaar 2003 opgelegde boete. Zowel ten aanzien van de verkoop van oogst op stam aan [Y] Sp. z.o.o. als aan de Cypriotische vennootschappen was volgens verweerder sprake van een constructie. Verder heeft eiseres over het jaar 2004 zonder aan de daartoe gestelde voorwaarden werd voldaan, voorbelasting ten aanzien van diverse kostenfacturen in aftrek gebracht en heeft zij, zonder informatie te vergaren over de (on)belastbaarheid geen omzetbelasting betaald over de van [Y] Ltd/[Y] GmbH ontvangen vergoedingen (fee). Door haar handelwijze heeft eiseres de zorgvuldigheid die objectief gesproken van haar verwacht mag worden niet in acht genomen en dit is haar ernstig aan te rekenen. Aldus is volgens verweerder sprake van grove schuld. Verweerder heeft geconcludeerd tot matiging van de bij de naheffingsaanslag voor het jaar 2004 opgelegde boete met 10% tot een bedrag van € 447.122 in verband met het overschrijden van de redelijke termijn.

2.13 Ten aanzien van eiseres' beroep wegens het uitblijven van een beslissing op haar bezwaarschrift heeft verweerder ter zitting erkend dat eiseres niet heeft ingestemd met het verzoek van verweerder om de termijn voor het beslissen op het bezwaarschrift voor onbepaalde tijd uit te stellen. Naar de rechtbank verweerder in de loop van het geding begrijpt, wenst hij eveneens dat de rechtbank zelf in de zaak voorziet.

2.14 Ten aanzien van de procedure 09/1869 heeft verweerder zich op het standpunt gesteld dat de door hem verkregen informatie van de Cypriotische autoriteiten (bijlage 2 bij verweerders brief van 21 februari 2012) geen op de zaak betrekking hebbende stukken zijn in de zin van artikel 8:42 van de Awb. Het verweerschrift moet namelijk worden beschouwd als een reële inhoudelijke beslissing op eiseres' bezwaarschrift. Op het moment van het nemen van deze inhoudelijke beslissing bestond de informatie van de Cypriotische autoriteiten nog niet. Aldus rust op verweerder niet de verplichting om de desbetreffende stukken integraal en ongeanonimiseerd in het geding te brengen. Voor wat betreft de procedure 10/1064 heeft verweerder zich op het standpunt gesteld dat er geen aanleiding bestaat om de informatie van de Cypriotische autoriteiten buiten het geding te laten, aangezien partijen tot tien dagen voor de zitting nadere stukken kunnen indienen.

2.15 Verweerder heeft ter zitting zijn standpunt laten varen dat eiseres, gezien haar non-coöperatieve gedrag, geen recht heeft op vergoeding van haar proceskosten. Ten aanzien van de procedure 09/1869 heeft verweerder gesteld dat eiseres in de bezwaarfase niet heeft verzocht om vergoeding van haar proceskosten, zodat die proceskosten niet voor vergoeding in aanmerking komen.

2.16 Verweerder heeft ten aanzien van eiseres' verzoek om schadevergoeding de rechtbank in overweging gegeven eerst de minister van Veiligheid en Justitie uit te nodigen om zich te voegen in deze procedure, alvorens dit verzoek te beoordelen

Beoordeling van het geschil

Beroep in verband met niet tijdig beslissen op bezwaar in procedure 09/1869

3.1 Op 1 oktober 2009 is de Wet van 28 augustus 2009 tot aanvulling van de Algemene wet bestuursrecht met doeltreffendere rechtsmiddelen tegen niet tijdig beslissen door bestuursorganen (Wet dwangsom en beroep bij niet tijdig beslissen), Stb. 2009, 383 (Wet dwangsom) in werking getreden. Paragraaf 4.1.3.2 Dwangsom bij niet tijdig beslissen van de Awb maakt deel uit van deze wetswijziging. Ingevolge artikel III, eerste lid, van de Wet dwangsom is op een aanvraag die, of een bezwaar- of beroepschrift dat is ingediend voor het tijdstip waarop paragraaf 4.1.3.2 van de Awb van toepassing is geworden (volgens de tekst van art III), het recht zoals dit gold voor dat tijdstip van toepassing.

3.2 Nu het bezwaarschrift tegen de naheffingsaanslag omzetbelasting 2003 (bij brief van 30 januari 2009, zie 1.25) is ingediend op 2 februari 2009 is ten aanzien van het beslissen op het bezwaar het recht van toepassing zoals dat gold vóór 1 oktober 2009.

3.3 In artikel 7:10, eerste lid, van de Awb (zoals dit gold ten tijde van indiening van het bezwaarschrift) is als hoofdregel neergelegd dat het bestuursorgaan beslist binnen zes weken of – indien een commissie als bedoeld in artikel 7:13 van de Awb is ingesteld – binnen tien weken na ontvangst van het bezwaarschrift. Ingevolge artikel 7:10, derde lid, van de Awb kan de hiervoor genoemde termijn door het bestuursorgaan met ten hoogste vier weken worden verdaagd en doet het bestuursorgaan, indien hieraan toepassing is gegeven, hiervan schriftelijk mededeling aan belanghebbende. Bij brief van 5 februari 2009 heeft verweerder mededeling gedaan aan eiseres van de verdaging van de beslistermijn op bezwaar (zie punt 1.25)

3.4 Blijkens artikel 7:10, vierde lid, van de Awb (zoals dit gold ten tijde van indiening van het bezwaarschrift) is verder uitstel van de beslistermijn slechts mogelijk voor zover de indiener van het bezwaarschrift daarmee instemt en andere belanghebbenden daardoor niet in hun belangen kunnen worden geschaad of ermee instemmen. Verweerder heeft eiseres weliswaar bij brief van 6 maart 2009 verzocht om akkoord te gaan met verder uitstel van de beslistermijn (zie 1.25), maar eiseres heeft daarmee niet ingestemd.

3.5 Gelet op het voorgaande had verweerder uiterlijk op 14 april 2009 uitspraak op bezwaar moeten doen. Nu tot op heden door verweerder geen uitspraak is gedaan, constateert de rechtbank dat de beslistermijn is overschreden.

3.6 Bij brief van 11 augustus 2009, ontvangen bij de rechtbank op 12 augustus 2009, heeft eiseres op grond van artikel 6:2 Awb beroep ingesteld tegen het uitblijven van een beslissing op haar bezwaarschrift. Gelet op het overwogene onder 3.1 is ook op het beroepschrift het recht van toepassing zoals dit gold vóór inwerkingtreding van de Wet dwangsom, zodat voor de ontvankelijkheid van eiseres' beroep geen voorafgaande ingebrekestelling van het bestuursorgaan vereist is.

3.7 Verweerder heeft tot op heden geen uitspraak op bezwaar gedaan. Eiseres is terecht in beroep gekomen tegen het uitblijven van een beslissing op bezwaar. In de procedure 09/1869 zal de rechtbank dit beroep daarom gegrond verklaren. Nu beide partijen een inhoudelijke beslissing van de rechtbank wensen ten aanzien van de onderliggende naheffingsaanslag omzetbelasting 2003 zal de rechtbank zelf in de zaak voorzien.

De op de zaak betrekking hebbende stukken

3.8 Verweerder heeft als bijlage 2 bij zijn brief van 21 februari 2012 door hem verkregen informatie van de Cypriotische autoriteiten gevoegd (zie 1.45, 1.46 en 1.47). Deze informatie is deels geanonimiseerd. Eiseres heeft er op gewezen dat er met betrekking tot de naheffingsaanslag OB 2003 geen uitspraak op bezwaar is gedaan, zodat deze stukken volgens eiseres zijn aan te merken als op de zaak betrekking hebbende stukken in de zin van artikel 8:42 van de Awb. Indien verweerder bepaalde delen uit de informatie wenst te anonimiseren dan zal hij -aldus eiseres- een beroep moeten doen op artikel 8:29 Awb, hetgeen ter toetsing dient te worden voorgelegd aan de (geheimhoudingskamer van de) rechtbank. Zoals vermeld onder het procesverloop deelt de rechtbank eiseres' zienswijze niet.

3.9 De op de zaak betrekking hebbende stukken in de zin van artikel 8:42 Awb bestaan uit alle stukken die een rol hebben gespeeld bij de totstandkoming van het bestreden besluit.

Zoals hiervoor onder 3.1 tot en met 3.7 is besproken, is eiseres ten aanzien van de naheffingsaanslag omzetbelasting 2003 in beroep gekomen tegen het uitblijven van een beslissing op bezwaar. Ingevolge artikel 6:2 aanhef en onder b van de Awb is voor de toepassing van de wettelijke voorschriften inzake bezwaar en beroep het niet tijdig nemen van een besluit, gelijkgesteld met een besluit. Tegen dit door de wet geduide besluit komt eiseres in beroep. Om die reden bestaan naar het oordeel van de rechtbank de op de zaak betrekking hebbende stukken in de zin van artikel 8:42 Awb uit alle op de zaak betrekking hebbende stukken tot het moment van indienen van het beroepschrift van 11 augustus 2009, waaronder het bezwaarschrift en de correspondentie die voorafgaand aan eiseres' beroepschrift heeft plaatsgevonden, alsmede alle stukken welke verweerder aan zijn naheffingsaanslag ten grondslag heeft gelegd. De onderhavige informatie heeft verweerder, na indiening van het beroep, opgevraagd bij de Cypriotische autoriteiten en behoort daarmee niet tot de stukken als bedoeld in artikel 8:42 Awb. Dit betekent dat het verweerder vrij staat of en zo ja in welke vorm hij deze informatie als nadere gedingstukken wenst te overleggen. Nu er van de kant van verweerder geen verplichting bestaat deze gedingstukken over te leggen, is het bepaalde in artikel 8:29 Awb niet aan de orde.

3.10 Ten aanzien van de procedure 10/1064 oordeelt de rechtbank dat de onderhavige informatie van de Cypriotische autoriteiten geen op de zaak betrekking hebbende stukken zijn, omdat verweerder deze ten tijde van het doen van uitspraak op bezwaar nog niet had. Anders dan eiseres heeft gesteld, brengt dit naar het oordeel van de rechtbank niet mee dat de rechtbank deze stukken niet ten grondslag zou kunnen leggen aan haar inhoudelijke oordeel. Dat de stukken geen op de zaak betrekking hebbende stukken zijn in de zin van artikel 8:42 van de Awb laat immers onverlet dat deze stukken wel tot de gedingstukken kunnen worden gerekend en aldus ten grondslag kunnen worden gelegd aan het oordeel van de rechtbank.

Tijdigheid naheffingsaanslagen

3.11 Ingevolge het bepaalde in artikel 20, derde lid, van de AWR vervalt de bevoegdheid tot naheffing door verloop van vijf jaren na het einde van het kalenderjaar waarin de belastingschuld is ontstaan of de teruggaaf is verleend. De naheffingsaanslagen omzetbelasting 2003 en 2004 dienen derhalve uiterlijk op 31 december 2008 respectievelijk 31 december 2009 te worden vastgesteld. Volgens artikel 5 van de AWR is het uitgangspunt dat de dagtekening van het aanslagbiljet geldt als datum van de vaststelling van de aanslag. Uitgaande van die dagtekening zijn de onderhavige aanslagen tijdig opgelegd. Alleen als het aanslagbiljet later is verzonden dan de dag van dagtekening ervan, geldt als datum van de aanslag de dag van terpostbezorging van het aanslagbiljet (zie HR 6 december 1989, BNB 1990/176, LJN ZC4173). De datum van ontvangst door eiseres is dus niet van belang. Gelet op HR 7 juni 1995, BNB 1995/266, LJN AA1601 is het aan eiseres om tegenover de gemotiveerde betwisting door verweerder (zie 2.10 onder c) feiten en omstandigheden aannemelijk te maken waaruit zou kunnen volgen dat de terpostbezorging niet voor het einde van de termijn is geschied.