Richtlijn 2008/48/EG inzake kredietovereenkomsten voor consumenten en tot intrekking van Richtlijn 87/102/EEG van de Raad

Bijlage I

Geldend

I

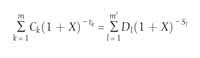

De basisvergelijking die de gelijkwaardigheid van de kredietopnemingen enerzijds en de aflossingen en kosten anderzijds weergeeft.

De basisvergelijking ter bepaling van het jaarlijkse kostenpercentage (JKP) geeft op jaarbasis de gelijkheid weer tussen de som van de geactualiseerde waarden van de kredietopnemingen enerzijds, en de som van de geactualiseerde waarden van de aflossingen en kosten anderzijds:

waarin:

- —

X het JKP;

- —

m het volgnummer van de laatste kredietopneming;

- —

k het volgnummer van een kredietopneming, waarbij 1 ≤ k ≤ m;

- —

Ck het bedrag van kredietopneming nummer k;

- —

tk het tijdsinterval, uitgedrukt in jaren en fracties van jaren, tussen de datum van de eerste kredietopneming en de datum van elke latere kredietopneming, waarbij t1 = 0;

- —

m' het volgnummer van de laatste aflossing of betaling;

- —

l het volgnummer van een aflossing of betaling;

- —

Dl het bedrag van een aflossing of betaling;

- —

sl het tijdsinterval, uitgedrukt in jaren en fracties van jaren, tussen de datum van de eerste kredietopneming en de datum van elke aflossing of betaling.

Opmerkingen:

- a)

De door beide partijen op diverse tijdstippen betaalde bedragen zijn niet noodzakelijk gelijk en worden niet noodzakelijk met gelijke tussenpozen betaald.

- b)

De aanvangsdatum is die van de eerste kredietopneming.

- c)

Het verschil tussen de data die bij de berekeningsmethoden worden gebruikt, wordt uitgedrukt in jaren of fracties van jaren. Een jaar wordt geacht 365 dagen (voor schrikkeljaren 366 dagen), 52 weken of twaalf gelijke maanden te tellen. Een gelijke maand wordt geacht 30,41666 dagen te tellen (d.w.z. 365/12), zowel voor gewone jaren als schrikkeljaren.

- d)

De uitkomst van de berekening wordt ten minste tot op de eerste decimaal weergegeven. Als de volgende decimaal groter is dan of gelijk is aan 5, wordt de eerste decimaal met 1 vermeerderd.

- e)

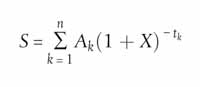

De vergelijking kan met slechts één sommatie worden herschreven aan de hand van het begrip flux (Ak). De flux is positief of negatief, d.w.z. wordt gedurende de perioden 1 tot en met k respectievelijk betaald of ontvangen, en wordt uitgedrukt in jaren:

S is het saldo van de geactualiseerde flux en bedraagt nul indien de flux gelijkwaardig is.

II

De aanvullende hypothesen voor de berekening van het jaarlijkse kostenpercentage luiden als volgt:

- a)

Indien de consument op grond van de kredietovereenkomst vrij kan kiezen hoeveel krediet hij opneemt, wordt verondersteld dat het totale kredietbedrag onmiddellijk volledig wordt opgenomen.

- b)

Indien een kredietovereenkomst de consument in het algemeen de vrijheid biedt om te kiezen hoeveel krediet hij opneemt, maar bij de verschillende wijzen van kredietopneming een beperking oplegt met betrekking tot het bedrag en de termijn, wordt verondersteld dat het kredietbedrag op de vroegste datum waarin de overeenkomst voorziet, overeenkomstig deze kredietopnemingsbeperkingen wordt opgenomen.

- c)

Indien een kredietovereenkomst mogelijkheden van kredietopneming met verschillende kosten of debetrentevoeten biedt, wordt verondersteld dat het totale kredietbedrag tegen de hoogste kosten en debetrentevoet wordt opgenomen, toegepast op het meest gebruikelijke mechanisme voor kredietopneming waarvan in het kader van dat soort kredietovereenkomst wordt gebruikgemaakt.

- d)

In geval van een geoorloofde debetstand op een rekening wordt verondersteld dat het totale kredietbedrag volledig en voor de volledige duur van de kredietovereenkomst wordt opgenomen. Indien de duur van de geoorloofde debetstand onbekend is, wordt bij de berekening van het jaarlijkse kostenpercentage uitgegaan van de hypothese dat de duur van het krediet drie maanden bedraagt.

- e)

In geval van een andere kredietovereenkomst voor onbepaalde tijd dan een geoorloofde debetstand wordt geacht dat:

- i)

het krediet vanaf de datum van de eerste kredietopneming voor een periode van één jaar wordt verstrekt en dat de laatste betaling door de consument het saldo van het kapitaal, de rente en de eventuele overige kosten dekt;

- ii)

het kapitaal vanaf één maand na de datum van de eerste kredietopneming door de consument in gelijke maandelijkse termijnen wordt terugbetaald. In gevallen waarin het kapitaal binnen elke betalingstermijn uitsluitend volledig in één betaling moet worden terugbetaald, worden achtereenvolgende kredietopnemingen en terugbetalingen door de consument van het gehele kapitaal geacht over de periode van één jaar plaats te vinden. Rente en overige kosten worden overeenkomstig deze kredietopnemingen en terugbetalingen van kapitaal toegepast zoals in de kredietovereenkomst vastgelegd.

In dit punt wordt onder een kredietovereenkomst voor onbepaalde tijd een doorlopend krediet verstaan, met inbegrip van een krediet dat binnen of na een bepaalde periode volledig moet worden terugbetaald, maar vervolgens, na terugbetaling, weer beschikbaar is om te worden opgenomen.

- f)

In geval van andere kredietovereenkomsten dan geoorloofde debetstanden en kredieten voor onbepaalde tijd zoals bedoeld in de hypothesen in de punten d) en e):

- i)

indien de datum of het bedrag van een door de consument te verrichten terugbetaling van kapitaal niet kan worden vastgesteld, wordt de terugbetaling geacht te zijn verricht op de vroegste datum en met het laagste bedrag waarin de kredietovereenkomst voorziet;

- ii)

indien de datum waarop de kredietovereenkomst is gesloten, niet bekend is, wordt de datum van de eerste kredietopneming geacht de datum te zijn met de kortste tijdspanne tussen deze datum en de datum waarop de consument de eerste betaling moet verrichten.

- g)

Wanneer de datum of het bedrag van een door de consument te verrichten betaling op basis van de kredietovereenkomst of op basis van de hypothesen in de punten d), e) of f) niet kan worden vastgesteld, wordt de betaling geacht te zijn verricht overeenkomstig de data en voorwaarden van de schuldeiser en, indien deze onbekend zijn:

- i)

wordt de rente samen met de terugbetalingen van kapitaal betaald;

- ii)

worden in één bedrag uitgedrukte niet-rentekosten betaald op de datum waarop de kredietovereenkomst wordt gesloten;

- iii)

worden in verschillende betalingen uitgedrukte niet-rentekosten in periodieke termijnen betaald, te beginnen op de datum van de eerste terugbetaling van kapitaal, en indien het bedrag van dergelijke betalingen onbekend is, worden deze geacht gelijke bedragen te zijn;

- iv)

dekt de laatste betaling het saldo van het kapitaal, de rente en de eventuele overige kosten.

- h)

Indien het plafond dat op het krediet van toepassing is, nog niet is overeengekomen, wordt het geacht 1 500 EUR te bedragen.

- i)

Indien voor een beperkte termijn of een beperkt bedrag verschillende debetrentevoeten en kosten worden aangeboden, worden de hoogste rentevoet en de hoogste kosten geacht de debetrentevoet en de kosten voor de gehele duur van de kredietovereenkomst te zijn.

- j)

Met betrekking tot consumentenkredietovereenkomsten waarvoor een vaste debetrentevoet voor de eerste periode is overeengekomen en waarvoor aan het eind van deze periode een nieuwe debetrentevoet wordt vastgesteld die vervolgens periodiek wordt aangepast volgens een overeengekomen indicator, wordt bij de berekening van het jaarlijkse kostenpercentage uitgegaan van de hypothese dat vanaf het eind van de periode met vaste debetrentevoet de debetrentevoet dezelfde is als op het ogenblik van de berekening van het jaarlijkse kostenpercentage, gebaseerd op de waarde van de overeengekomen indicator op dat moment.