Rb. Leeuwarden, 31-08-2011, nr. AWB 10/1003

Uitspraak 31‑08‑2011

Inhoudsindicatie

In geschil is of de cessie van de onherroepelijk door de rechter vastgestelde vorderingen wegens opgelopen immateriële schade van politie-beambten op de daders van geweldsmisdrijven tegen onmiddellijke uitbetaling van het volledige bedrag van de vordering als belast loon in de zin van artikel 10 Wet op de loonbelasting 1964 is aan te merken.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

procedurenummer: AWB 10/1003

uitspraak van de meervoudige kamer van 31 augustus 2011 als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

Politieregio [regio],

gevestigd te [vestigingsplaats],

eiseres,

gemachtigde [gemachtigde eiseres],

en

de inspecteur van de Belastingdienst/Noord/kantoor Assen,

verweerder,

gemachtigde [gemachtigde verweerder].

Procesverloop

Verweerder heeft aan eiseres over het tijdvak 2005 een naheffingsaanslag (aanslagnummer [nummer]) loonbelasting en premie volksverzekeringen (LB/PVV) opgelegd ten bedrage van € 2.715, vermeerderd met € 462 aan heffingsrente.

Verweerder heeft bij uitspraak op bezwaar van 6 april 2010 de naheffingsaanslag, alsook de beschikking heffingsrente gehandhaafd.

Eiseres heeft daartegen bij brief van 12 mei 2010, ontvangen bij de rechtbank op 17 mei 2010, beroep ingesteld.

Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

Partijen hebben vóór de zitting nadere stukken ingediend. Deze stukken zijn telkens in afschrift verstrekt aan de wederpartij.

Het onderzoek ter zitting heeft plaatsgevonden op 21 april 2011 te Leeuwarden.

Namens eiseres is daar verschenen [X], alsmede eiseres' gemachtigde.

Verweerder is daar vertegenwoordigd door zijn gemachtigde, bijgestaan door

[bijstand].

Eiseres heeft voor de zitting een pleitnota toegezonden aan de rechtbank en (door tussenkomst van de griffier) aan verweerder, welke pleitnota met instemming van partijen wordt geacht ter zitting te zijn voorgedragen.

Verweerder heeft ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan eiseres.

Eiseres heeft verklaard geen bezwaar te hebben tegen overlegging van de bij verweerders pleitnota behorende bijlagen.

Van het verder ter zitting verhandelde is een proces-verbaal opgemaakt, waarvan een afschrift aan deze uitspraak is gehecht.

Het onderhavige beroep is namens eiseres ingesteld door [Y] en voortgezet door [gemachtigde eiseres]. Zoals ter zitting door de rechtbank met partijen is afgestemd, heeft eiseres na afloop van de mondelinge behandeling van de zaak, alsnog de stukken overgelegd, waaruit blijkt dat degene die de reeds overgelegde volmacht heeft verleend, daartoe bevoegd was.

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.1 Eiseres is inhoudingsplichtige ten aanzien van de politie-beambten van het politiekorps [regio]. De rechtspositie van politie-beambten is geregeld in het Besluit algemene rechtspositie politie (BARP).

1.2 Verweerder heeft bij eiseres een boekenonderzoek ingesteld, waarvan hij de uitkomsten in het rapport van 30 oktober 2008 heeft vastgelegd. Verweerder schrijft daarin onder meer:

"Immateriële schadevergoeding

Door inhoudingsplichtige worden onder de naam 'schadeverg. pers’ onbelaste vergoedingen

uitbetaald aan diverse werknemers.

Dit betreft de uitkering van immateriële schade welke door de agent, als slachtoffer van agressie en/of geweld, tijdens de uitoefening van zijn werk is opgelopen.

In voorkomende zaken wordt de agent gevraagd zijn schadeclaim te voegen met de strafzaak tegen de desbetreffende verdachte.

Bij de veroordeling door de strafrechter wordt de immateriële schade al dan niet toegekend. Bij toekenning wordt de schadevordering, direct na de uitspraak, via Akte van Cessie overgedragen aan de werkgever.

De overdracht van de vordering is geregeld in artikel 69 BARP (zie onderstaand kader).

Artikel 69

3. Aan de ambtenaar wordt de immateriële schade die hij ten gevolge van de uitoefening van zijn dienst lijdt in geld vergoed, voor zover hij terzake van deze schade op basis van een

onherroepelijke rechterlijke uitspraak tegenover derden rechten op betaling van een geldsom kan doen gelden en mits hij deze rechten binnen zes maanden na de definitieve rechterlijke uitspraak cedeert aan de regio, de Staat der Nederlanden dan wel aan het LSOP.

4. Indien de regio, het Rijk, het LSOP dan wel ITO ter zake van de door voornoemde cessies verkregen rechten een civiele vordering instelt, worden de kosten die hieruit voor de regio, het Rijk, het LSOP dan wel ITO voortvloeien, niet op de ambtenaar verhaald.

Het is niet vanzelfsprekend dat de uitbetaalde schade bedragen onbelast betaald konden worden. Gelet op het fiscale belang en de mogelijke gevoeligheid van dit onderwerp hebben wij besloten deze kwestie voor te leggen aan het Ministerie van Financiën.

Correcties worden vooralsnog dan ook niet toegepast.

Het boekenonderzoek kan ten aanzien van dit onderdeel daarom ook nog niet definitief worden afgesloten. Wij behouden ons dan ook ten aanzien van dit onderdeel het recht voor zonodig naheffingsaanslagen op te kunnen leggen.".

1.3 Verweerder heeft eiseres bij brief van 26 januari 2009 nader geïnformeerd en daarin onder meer geschreven:

"Tijdens de controle is geconstateerd dat door de politie onbelaste vergoedingen worden uitbetaald aan het personeel onder de naam “schadeverg. pers”

Indien een agent, als slachtoffer van agressie, een schadevergoeding van de rechter krijgt toegewezen, neemt de politie als werkgever, deze vordering over.

In artikel 69 van het Barp is geregeld dat de agent de volledige vordering uitbetaald krijgt. Hiervoor geldt dan als voorwaarde dat de vordering wordt overgedragen aan de politie via een akte van cessie.

De werkgever is niet (mede) aansprakelijk voor de schade van de werknemers. De schadevergoeding op zich is dan ook geen loon van de werkgever.

De betaling vormt echter wel loon. Het feit dat de daders de schade hebben veroorzaakt leidt er niet toe dat de betalingen hun oorzaak niet in de dienstbetrekking kunnen vinden. Of de betalingen hun grond vinden in de dienstbetrekking dient beoordeeld te worden aan de hand van de feiten en omstandigheden die de dienstbetrekking betreffen. De politie heeft als werkgever betaald om te voorkomen dat de werknemers bij de invordering geconfronteerd worden met financieel onvermogen van de daders.

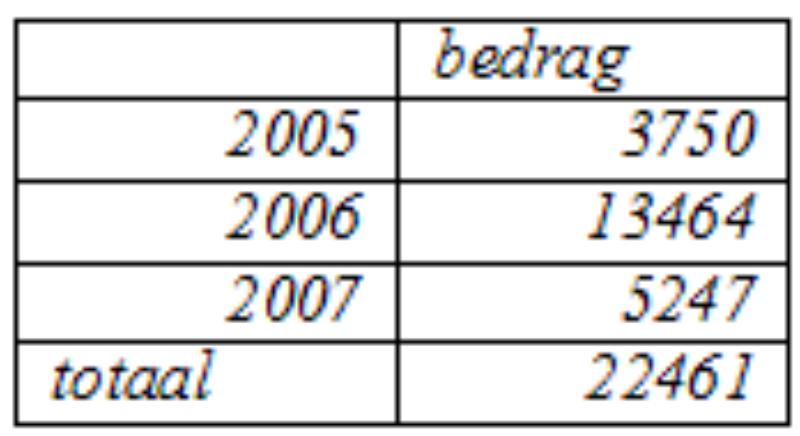

De vorderingen worden door de politie verhaald op de daders. In onderstaande tabel zijn de overgenomen vorderingen per jaar uitgesplitst.

Tabel 1

Bij de afronding van de controle is door ons een voorbehoud gemaakt met betrekking tot dit onderdeel. Nu de conclusie is dat er sprake is van loon, leggen wij u een correctieverplichting op.

Indien u het niet eens bent met de genoemde bedragen per jaar verzoeken wij u contact op te nemen. Indien u zich kunt vinden in de bedragen verzoeken wij u ons schriftelijke te berichten op welke wijze (via eindheffing) en wanneer u deze correcties heeft verwerkt in een correctiebericht. De bedragen uitbetaald in het jaar 2008 zullen door middel van een correctiebericht op individueel niveau moeten worden aangegeven.".

1.4 Verweerder heeft eiseres bij brief van 23 september 2009 nader geïnformeerd en daarin onder meer geschreven:

"Tijdens de recent afgeronde controle loonheffingen is geconstateerd dat door de politie [regio] onbelaste vergoedingen zijn uitbetaald onder de naam “schadeverg. pers”.

In onze brief van 26 januari 2009 is één en ander reeds verwoord. Naar aanleiding van deze brief heeft u verzocht om een ruimere reactietermijn. Na de reactietermijn heeft u aangegeven dat u het niet eens bent met het belasten van deze vergoeding.

Wij blijven bij het standpunt welke door ons is ingenomen in de brief van 26 januari 2009 Om de gevolgen van dit standpunt juist af te handelen, delen wij u mede dat er over het jaar 2005 een naheffingsaanslag zal worden opgelegd en dat wij over de jaren 2006 en 2007 u

een correctieverplichting opleggen. Hieronder zijn de gevolgen per jaar uitgewerkt.

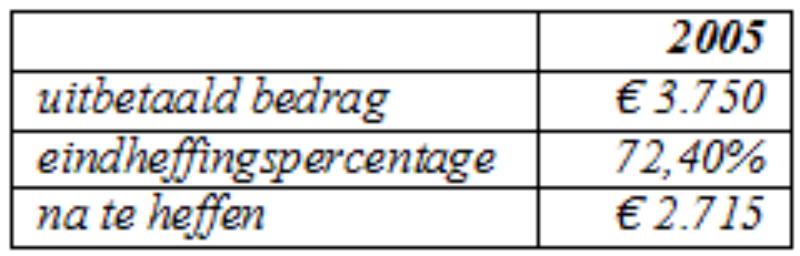

Naheffingsaanslag 2005 loonbelastingnummer [nummer]

Over het jaar 2005 zal op basis van artikel 20 Algemene wet inzake rijksbelastinge een

naheffingsaanslag worden opgelegd. De verschuldigde belasting is vastgesteld op basis van artikel 31 lid1 letter a Wet op de loonbelasting 1964.

De naheffingsaanslag bedraagt:

Tabel 2

(…)

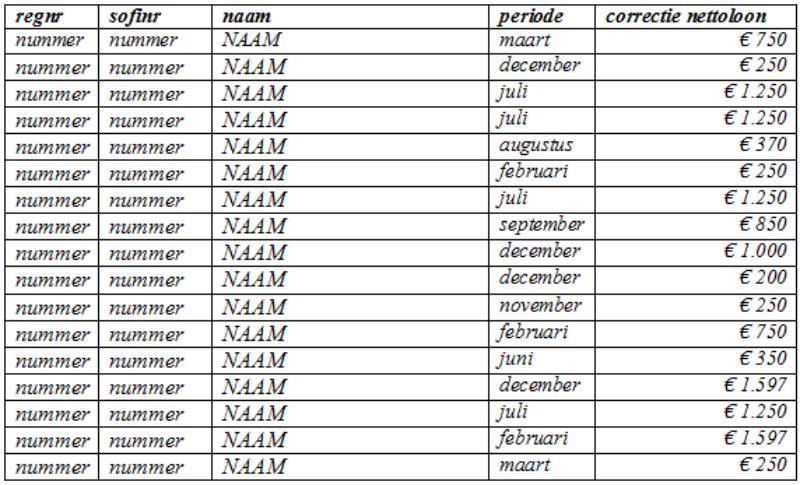

Correctieverplichting 2006 en 2007

Over de uitbetaling van de schadevergoeding in het jaar 2006 en 2007 leggen wij u

een correctieverplichtig op. De correcties moeten worden doorgevoerd overeenkomstig onderstaande gegevens.

correctieverplichting overzicht 2006 aansluitnummer [nummer]

Tabel 3

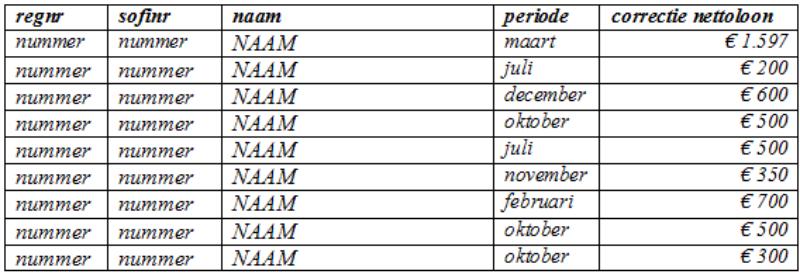

correctieverplichting overzicht 2007 aansluitnummer [nummer]

Tabel 4

1.5 Verweerder heeft overeenkomstig zijn onder 1.4 vermelde brief onderhavige onder het procesverloop opgenomen naheffingsaanslag opgelegd.

Geschil

2.1 In geschil is het antwoord op de vraag of onderhavige naheffingsaanslag terecht en tot het juiste bedrag is opgelegd. Het geschil spitst zich toe op de vraag of de cessie van de onherroepelijk door de rechter vastgestelde vorderingen wegens opgelopen immateriële schade van ambtenaren op de daders van geweldsmisdrijven tegen onmiddellijke uitbetaling van het volledige bedrag van de vordering als belast loon in de zin van artikel 10 Wet op de loonbelasting 1964 (wet LB) is aan te merken.

2.2 Eiseres beantwoordt deze vraag ontkennend en verweerder bevestigend.

2.3 Eiseres voert daartoe - kort gezegd - primair aan dat er geen sprake is van een loonvoordeel omdat de betaling niet aan de dienstbetrekking kan worden toegerekend, omdat eiseres niet als werkgever optreedt, maar als overheid. Subsidiair voert eiseres aan dat de betalingen niet als beloningsvoordeel worden ervaren. Meer subsidiair voert eiseres aan dat het gaat om een vrije vergoeding ter bestrijding van kosten in de zin van artikel 15 Wet LB. Voorts voert eiseres meer subsidiair aan dat het enkelvoudig eindheffingstarief van toepassing is en tenslotte voert eiseres meer subsidiair aan dat er slechts sprake is van een loonvoordeel voor zover er door de inhoudingsplichtige meer wordt betaald dan de vordering waard is.

2.4 Verweerder voert ter onderbouwing van zijn standpunt - kort gezegd - aan dat eiseres de vergoeding betaalt aan haar werknemers als werkgever. Subsidiair voert verweerder aan dat de schadevergoedingen wel als beloningsvoordeel worden ervaren. Daarvoor dient gekeken te worden naar de maatschappelijke opvattingen van het onderhavige jaar. Meer subsidiair is verweerder van mening dat artikel 15 Wet LB niet van toepassing is omdat het hier gaat om immateriële schade, die niet in directe zin door eiseres als werkgever is veroorzaakt. Voorts voert verweerder meer subsidiair aan dat het gebruteerde tabeltarief van toepassing is. Tenslotte voert verweerder meer subsidiair aan dat er sprake is van een loonvoordeel voor zover er door de inhoudingsplichtige meer wordt betaald dan de vordering waard is.

2.5 Partijen hebben ter zitting eenparig verklaard dat voor het geval de rechtbank tot het oordeel komt dat slechts sprake is van een loonvoordeel voor zover er door de inhoudingsplichtige meer wordt betaald dan de vordering waard is, de vordering wordt gewaardeerd op 28% van de nominale waarde.

2.6 Voor een uitgebreide weergave van de standpunten van partijen verwijst de rechtbank naar de van hen afkomstige gedingstukken.

Beoordeling van het geschil

3.1 Ingevolge artikel 10, eerste lid Wet LB is loon al hetgeen uit een dienstbetrekking of een vroegere dienstbetrekking wordt genoten.

3.2 Ingevolge artikel 11, eerste lid, aanhef en onderdeel b, wet LB (tekst 2005) behoren tot het loon niet verstrekkingen die naar algemene maatschappelijke opvattingen niet als beloningsvoordeel worden ervaren, een en ander volgens de in of krachtens de artikelen 17 en 17a gestelde normeringen en beperkingen (vrije verstrekkingen).

3.3 Partijen zijn het erover eens dat eiseres niet (mede) aansprakelijk is voor de immateriële schade, die haar werknemers in de uitoefening van hun werk lijden. De jurisprudentie over door een werkgever betaalde schadevergoeding op grond van diens aansprakelijkheid voor een aan zijn werknemer overkomen ongeval (bijvoorbeeld HR 29 juni 1983, BNB 1984/2) ziet dus niet op de hier aan de orde zijnde betalingen. Het in deze jurisprudentie geformuleerde uitgangspunt dat deze schadevergoedingen, behoudens bijzondere omstandigheden, niet zo zeer hun grond vinden in de dienstbetrekking dat zij als daaruit genoten voordeel moeten worden aangemerkt, geldt in dezen dus evenmin.

3.4 Partijen zijn het er voorts over eens dat de door de strafrechter aan de politie-beambten toegekende schadevergoeding in verband met geleden immateriële schade voor hen geen bevoordeling inhoudt. Partijen houdt verdeeld het antwoord op vraag of de politie-beambten worden bevoordeeld omdat eiseres dergelijke vorderingen tot schadevergoedingen van hen overneemt bij akte van cessie en hen terstond het nominale bedrag van de vordering uitkeert (transformatie). Daaraan vooraf gaat de vraag of die mogelijke bevoordeling wordt genoten uit een dienstbetrekking, hetgeen eiseres in haar primaire stelling betwist en verweerder stelt.

3.5 Ten aanzien van de voorafgaande, onder 3.4 geformuleerde vraag, oordeelt de rechtbank dat zij in eiseres' primaire stelling geen grond ziet om aan te nemen dat eiseres dit overnemen van vorderingen tot schadevergoeding niet zou doen in haar specifieke rol als werkgever, maar slechts in haar rol van overheid in algemene zin. De rechtbank neemt daarbij in aanmerking dat eiseres niet het overheidsorgaan is dat is belast met het doen van dergelijke uitkeringen. Slechts werknemers van eiseres kunnen met een beroep op het BARP aanspraak maken op het overnemen van vorderingen. De rechtbank gaat derhalve voorbij aan eiseres' primaire grief.

3.6 De rechtbank is voorts van oordeel dat de onder 3.4 bedoelde transformatie van vorderingen (tot vergoeding van immateriële schade) wel een op geld te waarderen voordeel vertegenwoordigt. De rechtbank wijst daarbij op het liquiditeitsvoordeel, de beperking van het verhaalsrisico en de besparing van invorderingskosten. Hetgeen vermeld onder 3.9 neemt de rechtbank daarbij tevens in aanmerking.

3.7 Ter beoordeling aan de rechtbank is dan of dit onder 3.6 bedoelde voordeel een onder 3.2 bedoelde verstrekking is die naar algemene maatschappelijke opvattingen niet als beloningsvoordeel wordt ervaren. Eiseres is van mening dat geen sprake is van een naar algemene opvattingen als beloningsvoordeel ervaren verstrekking. Zij verwijst daartoe naar de wetsvoorstellen met betrekking tot de versterking van de positie van het slachtoffer, waaronder de Wet schadefonds geweldsmisdrijven, waaruit blijkt dat de overheid in algemene zin de aan daders opgelegde verplichting tot betaling van schadevergoeding uitkeert aan slachtoffers. Verweerder bestrijdt eiseres' stelling met als reden dat de door eiseres aangehaalde wetgeving in 2005 nog niet in werking was getreden. Een dergelijke verstrekking zal door de zogeheten man in de straat volgens eiseres niet en volgens verweerder wel als beloningsvoordeel worden ervaren.

3.8 De rechtbank sluit wat betreft de uitleg van de terminologie van "algemene maatschappelijke opvattingen" aan bij hetgeen de Advocaat-Generaal daarover in zijn conclusie van 30 augustus 2007 in de zaak met nummer 43.514 (LJN: BB6498) heeft geschreven :

"De term 'algemene maatschappelijke opvattingen' impliceert dat objectief, dus niet vanuit een subject (de werkgever of werknemer), wordt beoordeeld of sprake is van een beloningsvoordeel. Zelfs het oordeel van de individuele werkgever en werknemer samen is niet genoeg; het gaat om het gevoelen van de maatschappij als geheel.".

In dezelfde conclusie worden kamerstukken aangehaald waarin geschreven staat dat:

"De omschrijving 'niet als beloningsvoordeel' ziet op die vergoedingen en verstrekkingen waarvan gelet op de omvang van het voordeel voor de werknemer enerzijds en het specifieke belang van de werkgever bij dergelijke vergoedingen of verstrekkingen anderzijds, mag worden aangenomen dat zij niet als loon worden ervaren. Het betreft hier min of meer toevallige voordelen die opkomen in het bredere kader van het belang van de werkgever (hierna: in het zakelijke belang) en die dus niet primair ter beloning worden gegeven. Hiervan is niet sprake als een dergelijke vergoeding of verstrekking gepaard gaat met een aanmerkelijk privé-belang of privé-voordeel van de werknemer.

(...)

Of sprake is van een aanmerkelijk privé-belang respectievelijk privévoordeel kan niet altijd aan de hand van absolute kwantitatieve criteria worden vastgesteld. Zo kan een privé-voordeel dat ten opzichte van het zakelijke belang van volstrekt ondergeschikte betekenis is buiten aanmerking blijven, terwijl een privé-voordeel van gelijke omvang bij een geringer of ontbrekend zakelijk belang wel tot het loon behoort. Voorts kan een aspect als het min of meer frequent genieten van bepaalde privé-voordelen eveneens betekenen dat sprake is van loon. Voor min of meer gelijke categorieën uitgaven kan in de praktijk evenwel als richtsnoer worden genomen, dat van een aanmerkelijk privé-voordeel in absolute zin in ieder geval sprake is, indien aannemelijk is dat, als gevolg van de bekostiging door de werkgever, de privé-uitgaven van de werknemer, op jaarbasis bezien, € 454 (f 1000) minder zullen bedragen dan de privéuitgaven van met hem vergelijkbare werknemers.".

En voorts schrijft de Advocaat-Generaal:

"De vraag of de toeslag naar algemene maatschappelijke opvattingen wordt ervaren als een beloningsvoordeel, is naar mijn opvatting onmogelijk te beantwoorden, omdat die opvattingen niet bekend zijn. Derhalve moet een ander criterium worden gehanteerd, zonder 'meting' aan de algemene maatschappelijke opvattingen. Uit de wetsgeschiedenis volgt dat de grootte van het voordeel een handvat kan bieden bij de beantwoording van de vraag of een voordeel als een beloningsvoordeel wordt ervaren (…).

(…)

Blijkens de Memorie van Toelichting (…) kan het min of meer frequent genieten van bepaalde privévoordelen eveneens beteken dat sprake is van een beloningsvoordeel.".

3.9 De rechtbank is van oordeel dat, gelet op haar bewijspositie, eiseres aannemelijk heeft gemaakt dat het onder 3.6 bedoelde voordeel een onder 3.2 bedoelde verstrekking is die naar algemene maatschappelijke opvattingen niet als beloningsvoordeel wordt ervaren. De rechtbank neemt daarbij in aanmerking dat met de door eiseres aangehaalde wetsvoorstellen aannemelijk is gemaakt dat de maatschappelijke opvatting bestaat dat door daders toegebrachte immateriële schade door hen moet worden vergoed en dat de bemoeienis daarmee voor slachtoffers beperkt dient te worden, door ingrijpen van de overheid. Dat de Wet versterking positie slachtoffers in het strafproces van 17 december 2009 (Stb. 2010, 1) in 2005 nog niet in werking was getreden doet daar naar het oordeel van de rechtbank niet aan af. De rechtbank overweegt dat al sinds de inwerkingtreding van de zogenoemde Wet Terwee van 23 december 1992 (Stb. 1993, 29), het mogelijk is om naast de voeging van het slachtoffer in het strafproces als benadeelde partij, een schadevergoedingsmaatregel op te leggen als bedoeld in artikel 36f Wetboek van Strafrecht (meerderjarigen) respectievelijk artikel 77h lid 4d Wetboek van Strafrecht (minderjarigen). Overigens geldt tussen de schadevergoedingsmaatregel en de voegingsprocedure geen rangorde, in die zin dat de één voorrang heeft boven de ander. Doorgaans zal de Officier van Justitie -mits hij schadevergoeding een passende sanctie vindt- ten behoeve van een slachtoffer dat zich als benadeelde partij heeft gevoegd, vorderen dat naast toewijzing van de civiele vordering ook de schadevergoedingsmaatregel wordt opgelegd (MvT, Kamerstukken II 1989/90, 21 345, nr. 3, p. 8). In de rechtspraktijk is algemeen aanvaard dat (voor het gehele bedrag) met de oplegging van de schadevergoedingsmaatregel de toewijzing van de civiele vordering kan samengaan. Deze schadevergoedingsmaatregel beoogt uitsluitend herstel van de rechtmatige toestand (zie MvT, Kamerstukken II 1989/90, 21 345, nr. 3, p. 5). Aan doel en strekking van deze maatregel ligt de gedachte ten grondslag het slachtoffer de inning van het aan hem verschuldigde uit handen te nemen (zie (MvT, Kamerstukken II 1989/90, 21 345, nr. 3, p. 29, alsmede HR 21 juni 2005, NbSr 2005, 249). Het uit de schadevergoedingsmaatregel verschuldigde bedrag dient door de veroordeelde aan de staat te worden betaald. Uit het voorgaande volgt, naar het oordeel van de rechtbank, dat niet alleen het toekennen van een schadevergoeding aan een slachtoffer, maar ook het uit handen nemen van de inning hiervan, naar maatschappelijke opvatting niet als beloning heeft te gelden, maar slechts herstel van de rechtmatige toestand beoogt. Dat eiseres, naast de overheid, (ook) een rol speelt bij het uit handen nemen van de inning van de vordering, maakt niet dat hieruit een beloningsaspect voortvloeit. Uit het feit dat eiseres het volledige bedrag van de vordering aan de betreffende politie-beambten overmaakt, volgt naar het oordeel van de rechtbank wel dat deze slachtoffers een liquiditeitsvoordeel hebben en een beperking van het verhaalsrisico (hierna gezamenlijk te noemen het incassovoordeel). Of hieruit naar maatschappelijk oogpunt een voordeel voortvloeit dient te worden bezien door het zakelijk belang van de werkgever af te wegen tegen de omvang van het incassovoordeel. Ten aanzien van het zakelijk belang van de werkgever betrekt de rechtbank in haar oordeel dat namens eiseres in de gedingstukken naar voren is gebracht dat politieagenten in hun werk meer risico lopen dan anderen, nu door de werkgever wordt opgedragen op te treden tijdens conflictsituaties. Dit betekent volgens eiseres dat van haar een steviger ondersteuning mag worden verwacht, zeker indien blijkt dat door de agenten tijdens de risicovolle opdrachten schade wordt geleden. In zoverre is naar het oordeel van de rechtbank sprake van goed werkgeverschap. Dit zakelijk belang dient echter te worden afgewogen tegen de hoogte van het privé-voordeel (in casu het incassovoordeel) voor de individuele werknemer. De hoogte van het incassovoordeel dient naar het oordeel van de rechtbank in beginsel van geval tot geval te worden bepaald. De rechtbank acht het niet uitgesloten dat in bepaalde situaties (bijvoorbeeld bij een zeer groot schadevergoedingsbedrag en een volstrekt insolvente schuldenaar) het incassovoordeel zodanig groot is dat hieruit een naar maatschappelijke opvattingen ervaren beloningsvoordeel voortvloeit. De feiten onder 1.4 geven echter geen aanleiding voor de veronderstelling dat zulks zich in het onderhavige jaar voordoet. Over de hoogte van de individueel uitbetaalde bedragen en waardering van de betreffende vorderingen in 2005 is niets naar voren gebracht. Gelet op de hoogte van het in 2005 in totaal uitbetaalde bedrag, de uit de cijfers van 2006 en 2007 afgeleide hoogte van de individuele vorderingen en de hoogst onzekere en onregelmatige verstrekking, is de rechtbank van oordeel dat uit de hoogte van het incassovoordeel geen aanmerkelijk privé-belang respectievelijk privé-voordeel voor de werknemer voortvloeit. Het voorgaande in onderlinge samenhang bezien, leidt de rechtbank tot de conclusie dat er gelet op eiseres' zakelijke belang enerzijds afgewogen tegen de hoogte van het privé-voordeel voor de werknemer anderzijds er geen sprake is van een verstrekking welke naar algemene maatschappelijke opvattingen als beloningsvoordeel wordt ervaren. Gelet op het vorenoverwogene dient het beroep gegrond te worden verklaard en de naheffingsaanslag te worden vernietigd.

3.10 Aangezien de met de beschikking heffingsrente samenhangende naheffingsaanslag zal worden vernietigd, ziet de rechtbank aanleiding om de beslissing op bezwaar inzake de heffingsrente alsmede de beschikking heffingsrente eveneens te vernietigen.

3.11 Nu de rechtbank reeds op grond van hetgeen onder 3.9 overwogen concludeert dat de naheffingsaanslag en de beschikking heffingsrente moeten worden vernietigd, komt zij niet tot aan de overige door eiseres aangevoerde grieven en door verweerder aangevoerde standpunten.

Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiseres in verband met de behandeling van het bezwaar en het beroep redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.310 (1 punt voor het indienen van het bezwaarschrift, 1 punt voor het verschijnen ter hoorzitting met een waarde per punt van € 218, 1 punt voor het indienen van het beroepschrift en 1 punt voor het verschijnen ter zitting met een waarde per punt van € 437 en een wegingsfactor 1).

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vernietigt de naheffingsaanslag LB/PVV voor het tijdvak 2005;

- vernietigt de beschikking heffingsrente;

- bepaalt dat deze uitspraak in zo verre in de plaats treedt van het vernietigde besluit;

- veroordeelt verweerder in de proceskosten van eiseres ten bedrage van € 1.310;

- gelast dat verweerder het door eiseres betaalde griffierecht van € 298 vergoedt.

Aldus gegeven door mr. A.F. Germs-de Goede, mr. P.J. Tikken en mr. J.F.H. van den Belt, rechters, in tegenwoordigheid van mr. H.J. Haanstra, griffier. De beslissing is in het openbaar uitgesproken op 31 augustus 2011.

w.g. H.J. Haanstra

w.g. A.F. Germs-de Goede

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te Leeuwarden (belastingkamer), Postbus 1704, 8901 CA Leeuwarden.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.