Rb. Leeuwarden, 07-01-2008, nr. AWB06/1599

Uitspraak 07‑01‑2008

Inhoudsindicatie

vpb, tonnageregeling, winst uit zeescheepvaart Algemene kosten moeten naar rato van het geïnvesteerde vermogen worden toegedeeld naar de verschillende winstregimes.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

Procedurenummer: AWB06/1599

Uitspraakdatum: 7 januari 2008

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

[eiseres], gevestigd te [vestigingsplaats], eiseres,

en

de inspecteur van de Belastingdienst/Noord/kantoor Groningen, verweerder.

Procesverloop

1.1 Verweerder heeft aan eiseres voor het jaar 2002 een aanslag (aanslagnummer [nummer]) vennootschapsbelasting opgelegd, berekend naar een belastbaar bedrag van € 4.374.

1.2 Verweerder heeft bij uitspraak op bezwaar van 10 juni 2006 de aanslag verminderd tot een aanslag berekend naar een belastbaar bedrag van € 3.126.

1.3 Eiseres heeft daartegen bij brief van 30 juni 3006, ontvangen bij de rechtbank op 3 juli 2006, beroep ingesteld.

1.4 Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

1.5 Het onderzoek ter zitting heeft plaatsgevonden op 3 oktober 2007 te Leeuwarden. Eiseres is daar bij haar gemachtigde mr. R.W.P. Bakker verschenen. Namens verweerder is verschenen de heer H. Annen.

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1 Eiseres is volledig aandeelhoudster van vijf dochtermaatschappijen. Deze dochtermaatschappijen nemen voor de volgende bedragen als commanditair vennoten voor een zeker percentage deel in afzonderlijke commanditaire vennootschappen (cv) waarin (steeds) een zeeschip wordt geëxploiteerd.

- [A] BV € 102.926

- [B] BV € 92.152

- [C] BV € 19.995

- [D] BV € 73.986

- [E] BV € 73.986

De beide eerstgenoemde dochters zijn daarnaast voor een zeker percentage aandeelhouder in een besloten vennootschap die optreedt als beherend vennoot van de respective cv waarin zij als commandiet deelnemen.

2.2 Eiseres vormt met de onder 2.1 genoemde dochtermaatschappijen een fiscale eenheid voor de vennootschapsbelasting.

2.3 Eiseres heeft op 3 juni 1997 verzocht de winst uit zeescheepvaart op de voet van artikel 8c van de Wet op de inkomstenbelasting 1964 (Wet IB1964), thans artikel 3.22, vierde lid, Wet inkomstenbelasting 2001 (Wet IB2001), te mogen bepalen aan de hand van de tonnage van schepen waarmee die winst wordt behaald. Bij beschikking van 1 juli 1997 heeft verweerder dit verzoek toegewezen, waardoor het tonnageregime met ingang van 1996 van toepassing is op de winst uit zeescheepvaart van eiseres. De beherende vennootschappen waarin door [A] BV respectievelijk [B] BV een deelneming wordt gehouden, hebben niet geopteerd voor het tonnageregime.

2.4 De forfaitair vastgestelde winst uit zeescheepvaart over 2002 bedraagt € 1.665. Voorts heeft eiseres in 2002 een bedrag van € 2.709 aan rente genoten.

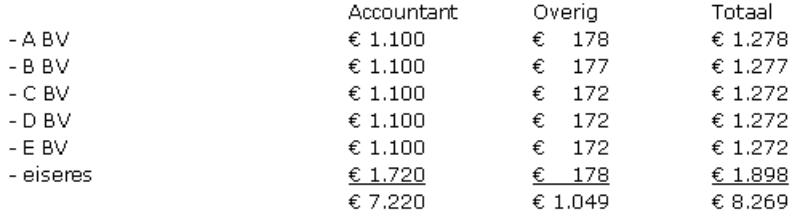

2.5 Eiseres heeft in haar jaarrekening over 2002 een geconsolideerd bedrag aan algemene kosten opgevoerd van € 8.269, welk bedrag is samengesteld uit de volgende kosten:

tabel 1

De post "Overig" bestaat uit onder andere de kosten van de inschrijving bij de Kamer van Koophandel. De accountantskosten bestaan bij de dochtermaatschappijen uit het opstellen van de jaarrekening en bij eiseres uit advies- en consolidatiewerkzaamheden en het opstellen van de jaarrekening. De advieskosten bedragen € 450 en zien op een advies over de aanwendingsmogelijkheden van een bedrag van € 99.319 aan liquide middelen waarover eiseres in 2002 beschikt en waarmee zij de in 2.4 genoemde rentebate heeft gegenereerd. Deze advieskosten zijn bij de uitspraak op bezwaar alsnog volledig in aftrek van de winst gebracht, omdat de baten waar zij betrekking op hebben, niet behoren tot de winst uit zeescheepvaart. Voorts heeft verweerder bij zijn uitspraak op bezwaar naast deze advies-kosten alsnog een deel van de onder 2.5 vermelde kosten in aftrek toegelaten, te weten € 798.

Geschil

3.1 In geschil is het antwoord op de vraag in welke mate kosten, opgekomen bij een belastingplichtige waarvan het resultaat mede bestaat uit op forfaitaire wijze belaste winst uit zeescheepvaart, die niet rechtstreeks betrekking hebben op concrete winstbestanddelen, ten laste van het resultaat moeten worden gebracht.

3.2 Eiseres bepleit dat de in geding zijnde kosten, die niet rechtstreeks samenhangen met de exploitatie van zeeschepen, ten laste komen van het normale, niet forfaitair bepaalde resultaat. Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar, vermindering van de belastingaanslag tot een berekend naar een belastbaar bedrag van nihil en, naar de rechtbank mede gelet op het verhandelde ter zitting begrijpt, vaststelling van het verlies over 2002 op € 3.895 (€ 4.374 -/- € 8.269).

3.3 Verweerder is van opvatting dat de in geschil zijnde kosten moeten worden toegedeeld naar de te onderscheiden winstregimes. Als verdeelsleutel hanteert verweerder het voor de betreffende winstbestanddelen geïnvesteerde vermogen. Hij concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

4.1 De rechtbank overweegt naar analogie van het arrest van de Hoge Raad van 22 juni 1955, nr. 12 382, gepubliceerd in BNB 1955/285, dat in een geval waarin, zoals hier, voor de bepaling van de winst van een belastingplichtige naast de volgens de -normale- regels van artikel 3.25 Wet IB2001 vast te stellen jaarwinst, een bijzonder winstbepalingsregime van toepassing is, terwijl sprake is van kosten die niet rechtstreeks betrekking hebben op een van de te onderscheiden winstbestanddelen, toerekening plaats moet vinden van die kosten aan die winstbestanddelen volgens een redelijke grondslag. Het standpunt van eiseres gaat derhalve uit van een onjuiste rechtsopvatting.

4.2 De door verweerder toegepaste methode, waarbij de kosten worden toegedeeld naar rato van het geïnvesteerde vermogen, acht de rechtbank een redelijke grondslag, aangezien verweerder onweersproken heeft gesteld dat in de zeescheepvaart het geïnvesteerde vermogen maatgevend is voor de verdeling van het exploitatieresultaat onder de deelnemers. Verweerder kan echter niet worden gevolgd in zijn uitwerking van die methode, aangezien hij slechts de indirecte kosten van de moedermaatschappij toedeelt. Met de opvatting dat de indirecte kosten van de dochtermaatschappijen volledig worden beheerst door het tonnageregime, omdat de winst van die dochtermaatschappijen volledig is behaald met zeescheepvaart, miskent verweerder het karakter van de fiscale eenheid voor de vennootschapsbelasting waarbij de belasting wordt geheven alsof er één belastingplichtige is.

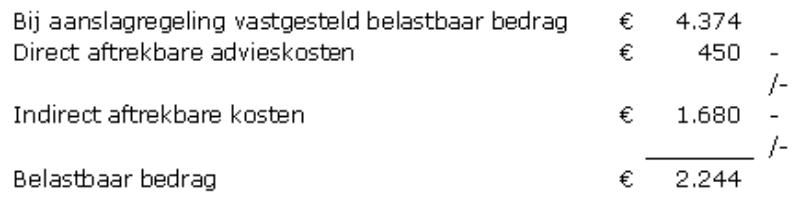

4.3 Uit de vastgestelde feiten volgt dat in 2002 het met de winst uit zeescheepvaart gemoeide vermogen een bedrag van € 363.045 beloopt en het met de normaal belaste winst € 99.319. De niet rechtstreeks aan de afzonderlijke winstregimes toe te rekenen kosten belopen € 7.819 (€ 8.269 verminderd met € 450). Derhalve komt van deze kosten voor aftrek in aanmerking: 99.319/462.364 * € 7.819, zijnde een bedrag van € 1.680. Het restant is niet aftrekbaar vanwege de toedeling aan het tonnageregime. Uit het voorgaande volgt dat het belastbaar bedrag moet worden vastgesteld op:

tabel 2

4.4 Het feit dat eiseres middellijk participeert in vennootschappen die als zodanig niet hebben geopteerd voor het tonnageregime leidt niet tot een hogere aftrek van de in geding zijnde kosten, aangezien, gelet op eiseres' eigen keuze voor het tonnageregime, voor de te hanteren verdeelsleutel slechts van belang is of het resultaat uit die deelnemingen is aan te merken als winst uit zeescheepvaart. Gesteld noch gebleken is dat dat niet het geval is.

4.5 Gelet op het vorenoverwogene dient het beroep gegrond te worden verklaard.

Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiseres in verband met de behandeling van het beroep redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 644 (1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 322,- en een wegingsfactor 1).

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de belastingaanslag tot een berekend naar een belastbaar bedrag van € 2.244 en bepaalt dat deze uitspraak in zoverre in de plaats treedt van het vernietigde besluit;

- veroordeelt verweerder in de proceskosten van eiseres ten bedrage van € 644, en wijst de Staat der Nederlanden (Ministerie van Financiën) aan dit bedrag aan eiseres te voldoen;

- gelast dat de Staat der Nederlanden (Ministerie van Financiën) het door eiseres betaalde griffierecht van € 281 vergoedt.

Deze uitspraak is gedaan op 7 januari 2008 door mr. J.W. Keuning, voorzitter, mr. U van Houten en mr. dr. P. van der Wal, leden, en op dezelfde dag in het openbaar uitgesproken door voornoemde voorzitter in tegenwoordigheid van mr. M. Hiemstra, griffier.

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te Leeuwarden (belastingkamer), Postbus 1704, 8901 CA Leeuwarden.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.