Kamerstukken II 2007/08, nr. 31 206, nr. 6, blz. 23.

Hof 's-Hertogenbosch, 26-06-2024, nr. 22/1017 en 22/1018

Uitspraak 26‑06‑2024

Inhoudsindicatie

Belanghebbende is een B.V. De drie bestuurders van de B.V. zijn bij oprichting middelijk aandeelhouders geworden en houden ieder een belang van 5% via persoonlijke houdstervennootschappen (waarvan zij directeur-grootaandeelhouder zijn). De overige 85% van de aandelen worden gehouden door investeerders. Bij oprichting zijn de bestuurders in privé benoemd tot statutair bestuurder van belanghebbende. De inspecteur heeft toepassing van de doorbetaaldloonregeling op grond van artikel 32d van de Wet op de loonbelasting geweigerd omdat de bestuurders in een privaatrechtelijke dienstbetrekking tot belanghebbende staan en niet uit hoofde van hun hoofddienstbetrekking bij hun persoonlijke houdstervennootschappen werkzaam zijn bij belanghebbende. Naar het oordeel van het hof is niet van belang of de bestuurders in een privaatrechtelijke dan wel een fictieve dienstbetrekking tot belanghebbende staan en verrichten de bestuurders uit hoofde van hun dienstbetrekking met hun persoonlijke houdstervennootschappen werkzaamheden voor belanghebbende. Het feit dat zij in privé zijn benoemd tot statutair bestuurder maakt dit niet anders. Omdat sprake is van een structuur met meerdere aandeelhouders, is de zakelijkheidstoets op grond van artikel 32d, lid 1, letter b, laatste volzin, Wet op de loonbelasting van toepassing. Volgens het hof leidt het feit dat de investeerders strategische en ondernemingsadviezen mogen geven er niet toe dat er voor de bestuurders geen ruimte blijft voor het bepalen van het beleid van de vennootschap. Naar het oordeel van het hof komen het belang van de bestuurders in belanghebbende en hun werkzaamheden hiervoor grotendeels overeen met de situatie indien sprake zou zijn van een commanditaire vennootschap en is daarom voldaan aan de zakelijkheidstoets. De inspecteur heeft tevens aangevoerd dat de doorbetaaldloonregeling ingeval van een echte privaatrechtelijke dienstbetrekking slechts toegepast kan worden als de persoonlijke houdstervennootschappen de volledige van belanghebbende ontvangen managementvergoeding als loon uitbetalen aan de bestuurders (“doorstootverplichting”). Het hof is van oordeel dat noch uit de tekst van de wet noch uit de parlementaire toelichting daarop volgt dat voor de toepassing van de doorbetaaldloonregeling een doorstootverplichting als voorwaarde is gesteld en dit de reikwijdte van de doorbetaaldloonregeling zou inperken tot een verlegging van de inhoudingsplicht voor de loonheffingen, hetgeen niet binnen doel en strekking hiervan past. Het hof is van oordeel dat belanghebbende voldoet aan de voorwaarden voor toepassing van de doorbetaaldloonregeling.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 22/1017 en 22/1018

Uitspraak op het hoger beroep van

de inspecteur van de Belastingdienst,

hierna: de inspecteur,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 6 april 2022, nummers BRE 19/00130 en BRE 19/00630 in het geding tussen de inspecteur en

[belanghebbende] B.V., hierna: de belanghebbende.

1. Ontstaan en loop van het geding

1.1.

De inspecteur heeft naheffingsaanslagen loonheffingen opgelegd over de tijdvakken 1 april 2017 tot en met 31 december 2017 en 1 mei 2018 tot en met 31 mei 2018. Tevens is betreffende het tijdvak 2017 bij beschikking belastingrente in rekening gebracht en betreffende het tijdvak 2018 bij beschikking een verzuimboete opgelegd.

1.2.

Belanghebbende heeft bezwaar gemaakt. De inspecteur heeft uitspraken op bezwaar gedaan en de bezwaren ongegrond verklaard.

1.3.

Belanghebbende heeft tegen deze uitspraken beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep gegrond verklaard.

1.4.

De inspecteur heeft tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. Belanghebbende heeft een verweerschrift ingediend.

1.5.

De zitting heeft plaatsgevonden op 11 april 2024 in ’s-Hertogenbosch. Daar zijn verschenen namens belanghebbende, [bestuurder 1] en [bestuurder 2] , statutair bestuurders van belanghebbende, en als gemachtigde van belanghebbende [gemachtigde] , en, namens de inspecteur, [inspecteur 1] en [inspecteur 2] .

1.6.

De inspecteur heeft tijdens de zitting een pleitnota voorgelezen en exemplaren daarvan overgelegd aan het hof en aan de andere partij. Belanghebbende heeft verklaard geen bezwaar te hebben tegen overlegging van de bij deze pleitnota behorende bijlage.

1.7.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

1.8.

Van de zitting is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2. Feiten

2.1.

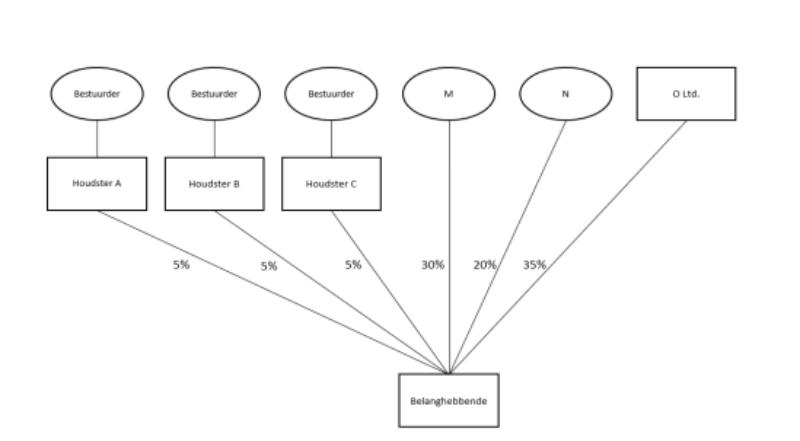

Belanghebbende is opgericht op [datum 1] 2017 en exploiteert een energiebedrijf.[bestuurder 1] , [bestuurder 2] en [bestuurder 3] (hierna: de bestuurders) zijn bij de oprichting middellijk aandeelhouders geworden en hebben ieder een indirect belang van 5%. Deze aandelen zijn verkregen door respectievelijk [Houdster A] B.V. (Houdster A), waarvan [bestuurder 1] enig aandeelhouder is, [Houdster B] B.V. (Houdster B), waarvan [bestuurder 2] enig aandeelhouder is en [Houdster C] B.V. (Houdster C), waarvan [bestuurder 3] enig aandeelhouder is. De overige aandelen zijn verkregen door drie buitenlandse aandeelhouders (hierna: de investeerders), [M] (M), [N] (N) en [O ltd] (O Ltd.) die tegen een aandelenbelang van 85% in belanghebbende het benodigde (start-)kapitaal hebben verstrekt door middel van een lening en een garantiestelling.

2.2.

Bij de oprichting zijn de bestuurders in privé tot statutair bestuurders van belanghebbende benoemd.

2.3.

De aandeelhoudersstructuur van belanghebbende ten tijde van de onderhavige tijdvakken kan als volgt schematisch worden weergegeven:

2.4.

De investeerders hebben met belanghebbende en de persoonlijke houdstervennootschappen van de bestuurders een shareholders agreement gesloten. Hierin is, voor zover van belang, het volgende opgenomen:

“THE UNDERSIGNED:

(1) [O Ltd.] having its registered office in [plaats 1] and its principal place of business in [adres 1] [plaats 1] [adres 1] , United Kingdom ("[O Ltd.]");

(2) [M] residing at [adres 2] United Kingdom ("[M]")

(3) [N] residing at [adres 3] United Kingdom ("[N]")

(4) [Houdster A] a private company with limited liability, having its registered office in [plaats 2] and its principal place of business in ( [adres 4] ) [plaats 2] at [adres 4] ("[Houdster A]");

(5) [Houdster B] a private company with limited liability having its registered office in [plaats 2] and its principal place of business in ( [adres 5] ) [plaats 2] at [adres 5] ("[Houdster B]");

(6) [Houdster C] a private company with limited liability having its registered office in [plaats 3] and its principal place of business in ( [adres 6] ) [plaats 3] at [adres 6] ("[Houdster C]");

(7) [Belanghebbende] a private company with limited liability having its registered office in [plaats 4] and its principal place of business in ( [adres 7] ) [plaats 4] at [adres 7] ("Company"),

The parties mentioned under (1) up to and including (6) above hereinafter jointly referred to as the "Shareholders", [O Ltd.], [N] and [M] hereinafter jointly referred to as "[B

Shareholders]"(…) and [Houdster A], [Houdster B] and [Houdster C] hereinafter jointly referred to as the "Management Shareholders";

(…)

2. Objects

2.1

The Shareholders will contribute in the best possible way to have the Company achieve its goals and its objects. The contributions that [O Ltd., M and N] will be making are primarily the financial funding of the Company and to provide entrepreneurial and strategic support regarding the conduct of business. [bestuurder 1] , [Houdster B] and [bestuurder 3] will mainly contribute their knowledge of this type of business, their networks and their skills to sell the products and services that the Company provides and independently manage the day-to day operations and finances of the Company.

(…)

5. Duties and authorities of the Board and Supervisory BoardThe Board of managing directors5.1 The Board Members shall be charged with the day-to-day management of the business and affairs of the Company, the administration and the representation of the Company, subject to the restrictions as set forth in this Agreement, the Articles of Association and the Business Plan.

5.2

In all its decision making capacities, the Board Members will act prudently and diligently, and will seek proper information prior to making decisions, whether or not such decisions require the prior approval of the Supervisory Board. Furthermore, the Board Members shall be responsible to ensure that the Company remains in good standing in all of the jurisdictions that it is authorized by the General Meeting to operate in.

(…)

5.6

The Board and each of the Board Members shall not undertake, resolve or take any action to represent the Company with respect to the reserved matters as set forth in Schedule 2 (the "Reserved Matters") and with respect to the restricted matters as set forth in Schedule 3 (the "Restricted Matters") without the prior written consent of the General Meeting convened in accordance with the Articles of Association. In the event that a Supervisory Board is appointed, the Board will submit the Reserved Maters to the approval by the Supervisory Board instead of the General Meeting.”

2.5.

De bestuurders hebben ieder afzonderlijk een schriftelijke arbeidsovereenkomst gesloten met respectievelijk Houdster A, Houdster B en Houdster C (hierna tezamen: de houdstervennootschappen). In die arbeidsovereenkomsten is, voor zover van belang, het volgende opgenomen:

“De ondergetekenden: 1. De besloten vennootschap met beperkte aansprakelijkheid: [Houdster A], hierna te noemen: "de werkgever", gevestigd te [plaats 2] , hierbij rechtsgeldig vertegenwoordigd door haar directeur [ [bestuurder 1] ];

2. [ [bestuurder 1] ], hierna te noemen: "de werknemer", (…).

Overwegende dat:- de werkgever op [datum 2] 2017 is opgericht;- de werknemer daarbij tot directeur van de werkgever is benoemd;- partijen de voorwaarden waaronder in deze arbeidsovereenkomst wensen vast te leggen.(…)Artikel 2 - Functie en aard van de werkzaamheden1. De werknemer vervult de functie van statutair directeur van de werkgever. De plaats waar de werkzaamheden (doorgaans) worden verricht is [plaats 2] en omstreken. (…) 4. De werknemer zal tevens namens de werkgever werkzaamheden gaan verrichten voor de op te richten besloten vennootschap met beperkte aansprakelijkheid [belanghebbende], één en ander op basis van nader overeen te komen afspraken tussen de werkgever en [belanghebbende].

Artikel 3- Salaris en vakantiegeld

1. De werknemer geniet een vast salaris van € 84.000,-- bruto per jaar, (…)”

“De ondergetekenden: 1. De besloten vennootschap met beperkte aansprakelijkheid: [Houdster B], hierna te noemen: "de werkgever" gevestigd te [plaats 2] , hierbij rechtsgeldig vertegenwoordigd door haar directeur [ [Houdster B] ];

2. [ [Houdster B] ], hierna te noemen: "de werknemer", (…).

Overwegende dat: - de werkgever op [datum 2] 2017 is opgericht;- de werknemer daarbij tot directeur van de werkgever is benoemd;- partijen de voorwaarden waaronder in deze arbeidsovereenkomst wensen vast te leggen.(…)Artikel 2 - Functie en aard van de werkzaamheden1. De werknemer vervult de functie van statutair directeur van de werkgever. De plaats waar de werkzaamheden (doorgaans) worden verricht is [plaats 2] en omstreken. (…) 4. De werknemer zal tevens namens de werkgever werkzaamheden gaan verrichten voor de op te richten besloten vennootschap met beperkte aansprakelijkheid [belanghebbende], één en ander op basis van nader overeen te komen afspraken tussen de werkgever en [belanghebbende].

Artikel 3- Salaris en vakantiegeld

1. De werknemer geniet een vast salaris van € 60.000,-- bruto per jaar, (...)”

“De ondergetekenden:1. De besloten vennootschap met beperkte aansprakelijkheid [Houdster C], statutair gevestigd te [plaats 5] (…), hierbij rechtsgeldig vertegenwoordigd door [ [bestuurder 3] ], in zijn functie van algemeen directeur, hierna 'werkgever',

2. [ [bestuurder 3] ], (…), hierna 'werknemer',

in aanmerking nemende dat:• werknemer op [datum 2] 2017 in dienst is getreden in de functie van statutair directeur;• partijen de gemaakte afspraken wensen vast te leggen in onderhavige overeenkomst;

komen partijen het volgende overeen.

Artikel 1. Indiensttreding 1. Werkgever neemt werknemer in dienst in de functie van statutair directeur, één en ander in de ruimste zin van het woord, welk dienstverband werknemer aanvaardt. Zijn benoeming tot statutair directeur is vastgelegd in de slotbepalingen van de akte van oprichting van [Houdster C] d.d. [datum 2] 2017, welke akte als bijlage aan deze arbeidsovereenkomst is toegevoegd. Hetgeen de functie inhoudt is partijen genoegzaam bekend, zodat hiervan geen nadere omschrijving behoeft te worden gegeven. (…) 4. Werknemer zal de in lid 1 genoemde werkzaamheden uitvoeren ter plaatse van vestiging van de bedrijfsactiviteiten van werkgever en voor het overige op die plaatsen welke dienstbaar zijn aan de bedrijfsactiviteiten van werkgever, alles voor zover dit in redelijkheid van werknemer kan worden gevraagd.

(…)

Artikel 4. Loon/vakantietoeslag

1. Het brutoloon bedraagt € 6.000,-- per maand bij een arbeidsduur van gemiddeld 40 uur per week (…)”

2.6.

Belanghebbende heeft een management agreement gesloten met elk van de persoonlijke houdstervennootschappen van de bestuurders. In de management agreement tussen belanghebbende en Houdster A is, voor zover van belang, het volgende opgenomen:

“The private limited company [belanghebbende] with its registered office at [adres 7] [plaats 4] , [adres 7] legally represented in this matter by its Board of Directors, namely:[ [bestuurder 1] ], born at (…) on (…);[ [Houdster B] ], born at (…) on (…); and[ [bestuurder 3] ], born at (…) on (…),

hereinafter "the Company"

and

The private limited company [Houdster A] with its registered office at [adres 4] , [plaats 2] , [adres 4] , legally represented in this matter by its Director [ [bestuurder 1] ],

hereinafter "the Manager",

WHEREAS

The Company and the Manager have entered into an oral agreement under which the Manager conducts the management of the Company;The Company and the Manager wish to set out the provisions governing this agreement in writing.

AGREE AS FOLLOWS:

Article 1: Agreement for services

This agreement is explicitly entered into by the parties as an agreement for services as defined in article 7:400 of the Dutch Civil Code.

Article 2: Effective date The Manager shall, on the Company's instructions, conduct the management of the Company effective from [datum 3] 2017. For the purposes of this agreement, the term "management" shall be interpreted in the broadest sense of the word, but will in any event include the work and tasks to be performed as a managing director (bestuurder) of the Company. The General Meeting of Shareholders of the Company may further specify the tasks and responsibilities of a manager, which will form part of this agreement.

Article 3: Duration

The agreement is entered into for an indefinite period.

(…)

Article 5: Immediate termination

(…)

The Company is entitled to terminate this agreement with immediate effect on the following events:

a. the composition of the Manager's shareholder changes to such an extent that the control of the Manager passes into other hands;b. changes are made in the board of directors of the Manager.

(…)

Article 6: Management services The Manager shall perform the management services in an, adequate manner in accordance with the law and the articles of association. Management services include the actual and day-to-day management of the company.

Article 7: Manager's obligations The Manager undertakes to do everything that a good manager should do and not do anything that a good manager should not do, and to do everything in its power to promote the Company's interests.

Article 8: Replacement, illness 1. If, in the Company's opinion, any of the Manager's employees tasked with the management of the Company fail to perform these duties to the required standard, the Manager shall provide an adequate replacement. 2. The Company must be informed in advance about the selected replacement and must give its approval for this replacement in writing.

Article 9: Management Fee, payment 1. The Manager shall receive an annual management fee of € 180,000 (in words: one hundred and eighty thousand euros) for its management services effective from [datum 3] 2017. 2. In addition to the management fee mentioned in section 1, the Manager shall also receive a monthly reimbursement for car expenses of € 0.60 (in words: zero euros sixty) per driven business kilometer as well as a reimbursement for telephone expenses and other out-of-pocket expenses. 3. The payments mentioned in sections 1 and 2 of this Article 10 shall be adjusted annually, with at least an inflation correction of 2%. 4. The management fee shall be paid in 12 monthly instalments by means of a payment in a bank or giro account nominated by the Manager or, in whole or in part, through a current account settlement with the Company. 5. The management fee excludes any payable value added tax (VAT). 6. Business expenses incurred by the Manager for the accounts of the Company can be submitted to the Company for compensation upon presentation of receipts or invoices.”

De management agreement tussen belanghebbende en respectievelijk Houdster B en Houdster C bevat gelijkluidende bepalingen, met dien verstande dat tussen hen een managementvergoeding van € 135.000 is overeengekomen.

2.7.

De inspecteur heeft, overeenkomstig het verzoek van belanghebbende, bij beschikking van 8 augustus 2017 bepaald dat de bestuurders verplicht verzekerd zijn voor de werknemersverzekeringen.

2.8.

De voormalige gemachtigde van belanghebbende heeft in november 2017 de inspecteur verzocht om zekerheid vooraf. In de e-mail is – voor zover van belang – het volgende vermeld:

“Enkele weken geleden spraken wij telefonisch over [O Ltd.], (…) die via [belanghebbende] gas en oliën gaat leveren aan diverse partijen. [Belanghebbende] is inmiddels in verregaande onderhandelingen met [leverancier 1] en [leverancier 2] als leveranciers. Het is de bedoeling dat [belanghebbende] op termijn ongeveer 30FTE zal hebben.De grootste investeerder in [belanghebbende] zal [O Ltd.] zijn. Drie managers zullen via hun eigen personal holding 5% van de aandelen in [belanghebbende] verkrijgen met een optie op nog eens 5% elk. [leverancier 1] heeft in de contractonderhandelingen kenbaar gemaakt dat zij verwacht dat [O Ltd.] dan wel haar aandeelhouder [M] een garantie verstrekt voor alle verplichtingen van [belanghebbende] uit hoofde van dat contract. Bovendien heeft [leverancier 1] op basis van een zogenaamde warrant agreement bij een vruchtbare samenwerking de mogelijkheid om via een optie aandelen in het kapitaal van [belanghebbende] te verkrijgen en heeft zij in het geval de samenwerking niet brengt waarop partijen hopen, onder omstandigheden recht op een betaling van [belanghebbende] in cash. (…)[O Ltd.] heeft ons gevraagd deze structuur met de Belastingdienst in Nederland af te stemmen. Meer specifiek wenst zij zekerheid vooraf op de navolgende onderwerpen:(…)- toepassing van de doorbetaaldloonregeling;(…)Graag zouden we een en ander nader willen toelichten in een bespreking en overleggen over voornoemde fiscale aspecten van de opzet van deze joint venture.”

2.9.

Naar aanleiding van dit verzoek heeft op 18 januari 2018 een overleg tussen de voormalige gemachtigde van belanghebbende en de inspecteur plaatsgevonden. De inspecteur heeft zich naar aanleiding van dit overleg op het standpunt gesteld dat belanghebbende de zogenoemde “doorbetaaldloonregeling” van artikel 32d van de Wet op de loonbelasting 1964 (Wet LB) niet kan toepassen.

2.10.

Bij brief van 16 april 2018 heeft de inspecteur belanghebbende een verplichting opgelegd tot het indienen van correctieberichten voor de in geding zijnde tijdvakken.

2.11.

Vervolgens heeft de inspecteur met dagtekening 27 augustus 2018 over het tijdvak 1 april 2017 tot en met 31 december 2017 aan belanghebbende een naheffingsaanslag loonheffingen naar een bedrag van € 188.549 opgelegd. Tevens is bij beschikking een bedrag van € 5.237 belastingrente in rekening gebracht (de belastingrentebeschikking). Met dagtekening 10 september 2018 heeft de inspecteur over het tijdvak 1 mei 2018 tot en met 31 mei 2018 aan belanghebbende een naheffingsaanslag loonheffingen naar een bedrag van € 88.534 opgelegd. Tevens is bij beschikking een verzuimboete van € 1.711 opgelegd (de boetebeschikking).

2.12.

De rechtbank heeft het beroep gegrond verklaard en de uitspraken op bezwaar, de naheffingsaanslagen, de belastingrentebeschikking en de boetebeschikking vernietigd. De rechtbank heeft voorts de inspecteur veroordeeld in de proceskosten en gelast dat de inspecteur het griffierecht aan belanghebbende vergoedt.

3. Geschil en conclusies van partijen

3.1.

Het geschil betreft het antwoord op de volgende vraag: zijn de onderhavige naheffingsaanslagen loonheffingen en de bijbehorende rente- en boetebeschikkingen terecht opgelegd? Meer specifiek is aan de orde of belanghebbende de doorbetaaldloonregeling van artikel 32d Wet LB mag toepassen.

3.2.

De inspecteur concludeert tot vernietiging van de uitspraak van de rechtbank en tot bevestiging van de uitspraken op bezwaar. Belanghebbende concludeert tot bevestiging van de uitspraak van de rechtbank en tot vergoeding van de proceskosten voor de door een derde beroepsmatig verleende rechtsbijstand.

4. Gronden

Ten aanzien van het geschil

Is de specifieke regeling voor aanmerkelijkbelanghouders (artikel 32d, eerste lid, letter a en letter b, tweede volzin Wet LB) in de doorbetaaldloonregeling van toepassing op de bestuurders?

4.1.

De inspecteur heeft zich op het standpunt gesteld dat belanghebbende de doorbetaaldloonregeling op grond van artikel 32d van de Wet LB niet kan toepassen omdat de bestuurders in een privaatrechtelijke dienstbetrekking tot belanghebbende staan en niet uit hoofde van hun hoofddienstbetrekking bij hun persoonlijke houdstervennootschappen werkzaam zijn bij belanghebbende. Belanghebbende heeft dit gemotiveerd betwist.

4.2.

Artikel 32d, eerste lid, letters a en b, van de Wet LB luiden:

“1. De in Nederland wonende of gevestigde inhoudingsplichtige wordt geacht met het door hem verschuldigde loon van een in Nederland wonende werknemer tevens te verstrekken het loon dat de werknemer zonder toepassing van dit artikel zou hebben genoten als werknemer van een andere inhoudingsplichtige, indien:a. de werknemer uit hoofde van zijn dienstbetrekking tevens werkzaam is als werknemer van die andere inhoudingsplichtige onder de verplichting het hem toekomende loon af te staan aan de inhoudingsplichtige, enb. die andere inhoudingsplichtige het bedoelde loon rechtstreeks afdraagt aan de inhoudingsplichtige en aan de werknemer geen verstrekkingen verstrekt die niet vooraf aan de inhoudingsplichtige zijn medegedeeld. Aan de voorwaarde in de eerste volzin, onderdeel a, dat de werknemer uit hoofde van zijn dienstbetrekking tevens werkzaam is als werknemer van een andere inhoudingsplichtige is ook voldaan indien de inhoudingsplichtige waaraan het loon wordt afgestaan een lichaam is waarin de werknemer een aanmerkelijk belang heeft in de zin van de Wet inkomstenbelasting 2001, de werknemer via dit lichaam een belang heeft in de andere inhoudingsplichtige en dit belang tezamen met zijn werkzaamheden voor die andere inhoudingsplichtige materieel grotendeels overeenkomt met het aandeel en de werkzaamheden van een vennoot in een vennootschap onder firma.”.

4.3.

Het hof stelt vast dat tussen partijen niet in geschil is dat de bestuurders in dienstbetrekking tot belanghebbende staan. Hieruit volgt dat de bestuurders werknemer zijn in de zin van de Wet LB. Naar het oordeel van het hof is het voor de toepassing van de doorbetaaldloonregeling niet van belang of de bestuurders in een privaatrechtelijke dan wel een fictieve dienstbetrekking (ingevolge artikel 4, letter d, van de Wet LB) tot belanghebbende staan.

4.4

De rechtbank heeft met betrekking tot de toepassing van de doorbetaaldloonregeling overwogen:

“4.5 De rechtbank leidt hieruit af dat het de bedoeling is van de wetgever dat in het geval een werknemer werkzaamheden verricht bij de werkmaatschappij en in dienstbetrekking staat tot de houdstermaatschappij – waarvan hij enig aandeelhouder is – ook sprake kan zijn van het noodzakelijke verband tussen de werkzaamheden. Gelet op de tekst van de wet, hetgeen in de parlementaire behandeling over de toepassing van de doorbetaaldloonregeling is opgemerkt, het samenstel van civielrechtelijke overeenkomsten, de bedoeling van partijen en de wijze waarop uitvoering is gegeven aan die overeenkomsten, is de rechtbank van oordeel dat [bestuurder 1] , [Houdster B] en [bestuurder 3] uit hoofde van hun dienstbetrekking bij de houdstervennootschappen werkzaamheden verrichten voor belanghebbende als bedoeld in artikel 32d, lid 1, letter a, Wet LB 1964. In de arbeidsovereenkomsten die [bestuurder 1] , [Houdster B] en [bestuurder 3] met hun houdstervennootschappen hebben gesloten, is immers opgenomen dat zij namens de houdstervennootschappen werkzaamheden zullen gaan verrichten voor belanghebbende. De houdstervennootschappen hebben daarnaast managementovereenkomsten met belanghebbende gesloten op grond waarvan ieder van de houdstervennootschappen (mede) het bestuur van belanghebbende voert.

Dat [bestuurder 1] , [Houdster B] en [bestuurder 3] in de onderhavige jaren (ook) in privé zijn benoemd als statutair bestuurder maakt dit naar het oordeel van de rechtbank niet anders. De tekst van artikel 32d, lid 1, Wet LB 1964 vormt daarvoor immers geen beletsel. Bovendien regelt de ‘management agreement’ tussen belanghebbende en de houdstervennootschappen de rechtsverhouding die aan de werkzaamheden en de vergoeding voor die werkzaamheden ten grondslag ligt en hebben [bestuurder 1] , [Houdster B] en [bestuurder 3] daarnaast van belanghebbende ook niet afzonderlijk loon ontvangen. De stelling van de inspecteur dat de houdstervennootschappen geen reële betekenis hebben en dat aan de (fictieve) dienstbetrekking bij belanghebbende meer gewicht moet worden toegekend en die dienstbetrekking als ‘hoofddienstbetrekking’ moet worden aangemerkt, slaagt dus niet.”.

Het hof neemt dit juiste oordeel van de rechtbank over en maakt het tot de zijne.

Is voldaan aan de zakelijkheidstoets?

4.5.

Omdat sprake is van een structuur met meerdere aandeelhouders is de zakelijkheidstoets op grond van artikel 32d, lid 1, letter b, laatste volzin, Wet LB van toepassing. Het hof dient te beoordelen of het belang van de bestuurders in belanghebbende tezamen met de werkzaamheden verricht voor de persoonlijke houdstermaatschappijen materieel grotendeels overeenkomt met het aandeel en de werkzaamheden van een vennoot in een vennootschap onder firma.

4.6.

De inspecteur stelt dat niet wordt voldaan aan de zakelijkheidstoets omdat 85% van de aandelen in belanghebbende wordt gehouden door de investeerders. Bovendien mogen deze zich volgens de inspecteur bemoeien met de bedrijfsvoering en zijn zij daarom niet vergelijkbaar met commanditaire vennoten in een commanditaire vennootschap.Belanghebbende heeft dit gemotiveerd betwist en, kort gezegd, gesteld dat bij de drie bestuurders wel sprake is van gedeeld ondernemerschap.

4.7.

De rechtbank heeft hieromtrent het volgende overwogen:

“4.6.1. Omdat sprake is van een structuur met meerdere aandeelhouders is de tweede volzin van artikel 32d, lid 1, sub b, Wet LB 1964 van toepassing en dient de structuur nog op zakelijkheid te worden getoetst. Over deze zakelijkheidstoets is in de wetsgeschiedenis het volgende opgenomen (Kamerstukken II, 2007/08, 31 206, nr. 3, p. 26):

“In het eerste lid, onderdeel a, is als voorwaarde opgenomen dat de werknemer uit hoofde van zijn dienstbetrekking elders werkzaam is. Deze voorwaarde wordt materieel getoetst. Het gaat hier om een conditio sine qua non; de overheidswerknemer wordt alleen maar tot (overheids)commissaris benoemd omdat hij in dienstbetrekking is bij de overheid. Een zuivere management-BV valt daar uiteraard niet onder; het lichaam dat de manager in dienst neemt, zou dat ook doen wanneer de manager zijn diensten rechtstreeks aanbiedt en niet via zijn BV. Mede om geschillen op dit punt te voorkomen, is in de slotzin op het eerste lid een aanvullend criterium geformuleerd voor de situatie waarin het loon wordt afgestaan aan een lichaam waarin de werknemer een aanmerkelijk belang heeft. Toepassing van de doorbetaaldloonregeling bij een BV waarin de werknemer een aanmerkelijk belang heeft, is mogelijk in geval van zogenoemd gedeeld ondernemerschap met andere aanmerkelijk belanghouders via een praktijk-BV. De praktijk-BV treedt op naar «buiten»; elke aanmerkelijk belanghouder participeert in de praktijk-BV via zijn «eigen»-BV en is in dienstbetrekking bij de praktijk-BV; het bij de praktijk-BV verdiende loon is voor rekening van de «eigen»-BV. Er wordt dan materieel getoetst of de samenwerking en de financiële verhoudingen in, kort gezegd, de praktijk-BV vergelijkbaar zijn met die van vennoten in een vennootschap onder firma.”

4.6.2.Bij de wijziging van artikel 12a Wet LB 1964 is dit door de wetgever herhaald (Kamerstukken II, 2009/10, 32 129, nr. 3, p. 54):

“Het is echter niet de bedoeling dat een aanmerkelijkbelanghouder met concernvennootschappen bij iedere concernvennootschap een gebruikelijk loon dient op te nemen. In dergelijke situaties kan de zogenoemde doorbetaaldloonregeling toepassing vinden (artikel 32d van de Wet LB 1964). Deze regeling kan ook door een dga worden toegepast in geval van een zogenoemd gedeeld ondernemerschap met andere dga’s via een praktijk-bv. De praktijk-bv treedt op naar «buiten»; elke aanmerkelijk belanghouder participeert in de praktijk-bv via zijn «eigen»-bv en is in dienstbetrekking bij de praktijk-bv; het bij de praktijk-bv verdiende loon is voor rekening van de «eigen»-bv. Er wordt dan materieel getoetst of, kort gezegd, de samenwerking en de financiële verhoudingen in de praktijk-bv vergelijkbaar zijn met die van vennoten in een vennootschap onder firma.[1] Dan verantwoordt één vennootschap – in het algemeen de persoonlijke holding-bv – een loon dat gebruikelijk is ten opzichte van de totale arbeidsprestatie voor alle concernvennootschappen, met de bewijsregels die daarvoor in artikel 12a zijn gesteld.

[1] Kamerstukken II 2007/08, 31 206, nr. 3, blz. 26.”.

Ter aanvulling verwijst het hof naar de volgende passage uit de wetsgeschiedenis:

“Het verschil met de situatie van een structuur met meerdere aandeelhouders (…), is dat bij die structuren andere personen vanwege hun arbeidsinbreng worden betrokken en is er in zoverre een extra toetsing nodig op het zakelijke karakter van de structuur. Bij een holdingstructuur met een aandeelhouder kan van oneigenlijk gebruik van een management-BV – het transformeren van voor rekening van derden komend loon in winst van een eigen BV – geen sprake zijn.”.

4.8.

Het hof begrijpt de stelling van de inspecteur in die zin dat de investeerders niet vergelijkbaar zijn met commanditaire vennoten in een commanditaire vennootschap omdat zij daden van beheerzouden mogen verrichten. Uit de jurisprudentievolgt dat gedragingen eerst als daden van beheer kunnen worden aangemerkt wanneer die ertoe leiden dat er voor de beherende vennoten geen ruimte blijft voor het bepalen van het beleid van de vennootschap. Het geven van strategische en ondernemingsadviezen kan niet als zodanig worden aangemerkt. De commanditaire vennoot kan, met inachtneming van de beperking van zijn bevoegdheid, zijn medezeggenschap doen gelden in de commanditaire vennootschap.

4.9.

Belanghebbende heeft gesteld dat de rol van de investeerders zeer gering is en daarbij met name gewezen op het feit dat de Engelse investeerders niet beschikken over kennis van de Nederlandse energiebranche. De betrokkenheid van de investeerders is beperkt tot het tweemaal per jaar deelnemen aan de algemene vergadering van aandeelhouders. De inspecteur heeft dit niet weersproken maar aangevoerd dat slechts van belang is dat de investeerders strategische en ondernemingsadviezen mogen geven. Volgens het hof heeft de inspecteur hiermee niet aannemelijk gemaakt dat de rol van de investeerders ertoe leidt dat er voor de bestuurders geen ruimte blijft voor het bepalen van het beleid van de vennootschap. Naar het oordeel van het hof komen het belang van de bestuurders in belanghebbende en hun werkzaamheden hiervoor grotendeels overeen met de situatie indien sprake zou zijn van een commanditaire vennootschap en is daarom voldaan aan de zakelijkheidstoets. Het enkele feit dat de bestuurders slechts 15% van de aandelen in belanghebbende bezitten, maakt dit niet anders omdat uit de in 4.7 geciteerde wetsgeschiedenis volgt dat een structuur met meerdere aandeelhouders een gedeeld ondernemerschap niet in de weg staat. Bovendien zouden de bestuurders ingeval van een commanditaire vennootschap ook slechts een minderheidsaandeel hebben verkregen.

4.10.

Van een “zuivere management-BV” structuur, waaronder de inspecteur verstaat het transformeren van loon verkregen van een derde in winst van de eigen vennootschap, is volgens het hof op basis van de feiten en omstandigheden geen sprake. De benoeming tot bestuurder van belanghebbende vloeit namelijk voort uit de gekozen structuur bij het opzetten van de onderneming waarbij de drie bestuurders als aanmerkelijkbelanghouders gingen participeren via een persoonlijke houdstermaatschappij en een managementovereenkomst hebben gesloten met belanghebbende met betrekking tot de te verrichten bestuurswerkzaamheden. Deze structuur is gebruikelijk bij het opzetten van een nieuwe onderneming en heeft een zakelijk karakter.

Is een “doorstootverplichting” van toepassing?

4.11.

De inspecteur stelt dat de doorbetaaldloonregeling ingeval van een echte privaatrechtelijke dienstbetrekking slechts toegepast kan worden als de persoonlijke houdstervennootschappen de volledige van belanghebbende ontvangen management-vergoeding als loon uitbetalen aan de bestuurders (“doorstootverplichting”). Dat de doorstootverplichting een voorwaarde voor het toepassen van de doorbetaaldloonregeling is, maakt de inspecteur op uit de woorden ‘wordt geacht’ in artikel 32d, lid 1, aanhef, Wet LB. Belanghebbende daarentegen interpreteert die woorden als een wettelijk vermoeden dat in werking treedt als is voldaan aan de voorwaarden genoemd in de onderdelen a en b van artikel 32d, lid 1, aanhef, Wet LB.

4.12.

Het hof is van oordeel dat noch uit de tekst van de wet noch uit de parlementaire toelichting daarop volgt dat voor de toepassing van de doorbetaaldloonregeling een doorstootverplichting als voorwaarde is gesteld. Bovendien zou een doorstootverplichting de reikwijdte van de doorbetaaldloonregeling inperken tot een verlegging van de inhoudingsplicht voor de loonheffingen, hetgeen niet binnen doel en strekking hiervan past.

4.13.

De persoonlijke houdstervennootschappen van de bestuurders dienen bij toepassing van de doorbetaaldloonregeling een gebruikelijk loonuit te betalen. Voor de gebruikelijkloonregeling wordt de ten behoeve van belanghebbende verrichte arbeid dan geacht te zijn verricht voor de persoonlijke houdstermaatschappij.De vaststelling van het gebruikelijk loon vindt plaats in de verhouding tussen de bestuurder, in zijn hoedanigheid als directeur-grootaandeelhouder, en zijn persoonlijke houdstervennootschap. Omdat belanghebbende hierbij geen partij is, kan naar het oordeel van het hof van een doorstootverplichting, resulterende in een directe samenhang tussen de doorbetaaldloon- en de gebruikelijkloonregeling, geen sprake zijn.

Tussenconclusie

4.14.

Het hof is van oordeel dat belanghebbende voldoet aan de voorwaarden voor toepassing van de doorbetaaldloonregeling. Omdat belanghebbende daarom niet inhoudingsplichtig is voor de loonheffingen, dienen de naheffingsaanslagen loonheffingen en de bijbehorende belastingrente- en boetebeschikkingen vernietigd te worden. De slotsom is dat het hoger beroep ongegrond is.

Ten aanzien van het griffierecht

4.15.

De griffier heft van de inspecteur een griffierecht van € 548 omdat het hof de uitspraak van de rechtbank bevestigt.

Ten aanzien van de proceskosten

4.16.

Het hof veroordeelt de inspecteur tot vergoeding van de kosten die belanghebbende redelijkerwijs heeft moeten maken in verband met de behandeling van het hoger beroep bij het hof, omdat het door de inspecteur ingestelde hoger beroep ongegrond is. Daarbij wordt uitgegaan van twee samenhangende zaken.

4.17.

Het hof stelt deze tegemoetkoming in verband met de gemaakte kosten van door een derde beroepsmatig verleende rechtsbijstand op 2 (punten)x € 875 (waarde per punt) x 1,5 (factor gewicht van de zaak)is € 2.625.

4.18.

Gesteld noch gebleken is dat belanghebbende overige voor vergoeding in aanmerking komende kosten als bedoeld in artikel 1 van het Besluit proceskosten bestuursrecht heeft gemaakt.

5. Beslissing

Het hof:

- -

verklaart het hoger beroep ongegrond;

- -

bevestigt de uitspraak van de rechtbank;

- -

bepaalt dat van de inspecteur een griffierecht wordt geheven van € 548;

- -

veroordeelt de inspecteur in de kosten van het geding bij het hof van € 2.625.

De uitspraak is gedaan door A.H.W. Steijn, voorzitter, A.J. Kromhout en W.A.P. van Roij, in tegenwoordigheid van E.A.D. Dockx, als griffier.

De beslissing is in het openbaar uitgesproken op 26 juni 2024 en een afschrift van de uitspraak is op die datum in Mijn Rechtspraak geplaatst. Aan de partij die niet digitaal procedeert, is een afschrift op die datum aangetekend per post verzonden.

De griffier, De voorzitter,

E.A.D. Dockx A.H.W. Steijn

Het aanwenden van een rechtsmiddel

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

Bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

(Alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

Het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

de naam en het adres van de indiener;

de dagtekening;

een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

e gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad.

In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de andere partij te veroordelen in de proceskosten.