Gids Proportionaliteit 2022

3.5.2.1 Eisen met betrekking tot financiële en economische draagkracht

Geldend

Artikel 2.90

- 1.

Een aanbestedende dienst kan, na gebruik van de onlinedatabank van certificaten e-Certis, geschiktheidseisen stellen aan gegadigden en inschrijvers.

- 2.

De geschiktheidseisen, bedoeld in het eerste lid, kunnen betreffen:

- a.

de financiële en economische draagkracht;

- b.

technische bekwaamheid en beroepsbekwaamheid;

- c.

beroepsbevoegdheid.

- 3.

Indien de aanbestedende dienst geschiktheidseisen als bedoeld in het tweede lid, onder a, stelt, hebben deze eisen geen betrekking op de hoogte van de totale omzet en de omzet van de bedrijfsactiviteit die het voorwerp van de overheidsopdracht is, tenzij de aanbestedende dienst dit met zwaarwegende argumenten motiveert in de aanbestedingsstukken.

- 4.

De aanbestedende dienst stelt uitsluitend geschiktheidseisen die kunnen garanderen dat een gegadigde of inschrijver over de juridische capaciteiten en financiële middelen en de technische bekwaamheid en beroepsbekwaamheid beschikt om de overheidsopdracht uit te voeren.

- 5.

Indien de geschiktheidseisen als bedoeld in het tweede lid, onder a, betrekking hebben op de hoogte van de totale omzet en de omzet van de bedrijfsactiviteit die het voorwerp van de overheidsopdracht is, is die eis niet hoger dan:

- a.

driemaal de geraamde waarde van de opdracht;

- b.

indien de opdracht in percelen is verdeeld, driemaal de waarde van een perceel of een cluster van percelen dat gelijktijdig moet worden uitgevoerd;

- c.

indien het een opdracht op grond van een raamovereenkomst betreft, driemaal de waarde van de specifieke opdrachten, die gelijktijdig moeten worden uitgevoerd;

- d.

indien het een opdracht op grond van een raamovereenkomst betreft, waarvan de waarde van de specifieke opdrachten niet bekend is, driemaal de waarde van de raamovereenkomst;

- e.

indien het een dynamisch aankoopsysteem betreft, driemaal de verwachte maximumomvang van de specifieke opdrachten die volgens dat systeem worden gegund.

- 6.

De aanbestedende dienst kan bij het stellen van geschiktheidseisen als bedoeld in het tweede lid, onderdeel a, verlangen dat de gegadigde of inschrijver:

- a.

informatie verstrekt over zijn jaarrekening;

- b.

een passend niveau van verzekering tegen beroepsrisico's heeft.

- 7.

Indien de aanbestedende dienst informatie over gegevens uit de jaarrekening verlangt, vermeldt hij in de aanbestedingsstukken de transparante, objectieve en niet-discriminerende methoden en criteria volgens welke de gevraagde gegevens moeten zijn vastgesteld.

- 8.

Een aanbestedende dienst stelt bij de voorbereiding en het tot stand brengen van een overeenkomst uitsluitend eisen aan de inschrijver en de inschrijving die verband houden met en die in een redelijke verhouding staan tot het voorwerp van de opdracht.

Artikel 2.91

- 1.

Een ondernemer kan zijn financiële en economische draagkracht in ieder geval aantonen door een of meer van de volgende middelen:

- a.

passende bankverklaringen of een bewijs van een verzekering tegen beroepsrisico's,

- b.

overlegging van jaarrekeningen of uittreksels uit de jaarrekening, indien de wetgeving van het land waar de ondernemer is gevestigd publicatie van jaarrekeningen voorschrijft, of

- c.

een verklaring betreffende de totale omzet en de omzet van de bedrijfsactiviteit die het voorwerp van de overheidsopdracht is, over ten hoogste de laatste drie beschikbare boekjaren, afhankelijk van de oprichtingsdatum van de onderneming of van de datum waarop de ondernemer met zijn bedrijvigheid is begonnen, voor zover de betrokken omzetcijfers beschikbaar zijn.

- 2.

Een aanbestedende dienst geeft in de aankondiging van de overheidsopdracht of in de uitnodiging tot inschrijving aan welke van de in het eerste bedoelde gegevens en welke andere bewijsstukken overgelegd dienen te worden.

- 3.

Indien de ondernemer om gegronde redenen niet in staat is de door de aanbestedende dienst gevraagde bewijsstukken over te leggen, kan hij zijn economische en financiële draagkracht aantonen met andere bescheiden die de aanbestedende dienst geschikt acht.

Het is van belang de eisen die aan de financiële en economische draagkracht worden gesteld, dusdanig te kiezen, dat eenieder die in staat is om de opdracht naar behoren uit te voeren ook kan meedingen. Dit komt de marktwerking ten goede. Bij het bepalen welke eisen te stellen verdient de positie van het MKB aandacht, zeker wanneer uit marktanalyse blijkt dat bij de betreffende overheidsopdracht deze groep een potentiële inschrijver is. Door te hoge eisen te stellen wordt de markt onnodig beperkt, hetgeen noch in het belang is van de aanbestedende dienst noch in het belang van de ondernemingen. De eisen die worden gesteld, moeten in redelijke verhouding staan tot aard en omvang van de opdracht. Het is daarom van belang bij elke eis na te denken waarom die eis wordt gesteld: bij meer en/of hogere eisen blijven steeds minder ondernemingen over, waardoor de keuze beperkter wordt. Uiteindelijk wil men de groep ondernemers bereiken, die geschikt zou zijn voor de opdracht.

Het verlangen van een zekere financiële en/of economische draagkracht voor de specifieke opdracht kan iets zeggen over de continuïteit van de onderneming, maar deze eis zegt nadrukkelijk niets over de bijvoorbeeld technische bekwaamheid en beroepsbekwaamheid of het hebben gevolgd van trainingen ten aanzien van relevante werkzaamheden.

Wanneer er na zorgvuldige overweging behoefte blijkt te zijn aan enig capaciteitsvereiste in termen van draagkracht, is het van belang dit capaciteitsvereiste vervolgens helder en eenduidig te formuleren. De wetgeving geeft daarvoor in het hierboven genoemde artikel 2.91, eerste lid, van de wet drie mogelijkheden. Dit zijn de wijzen waarop financiële draagkracht in beginsel moet worden aangetoond. Het is raadzaam om met het stellen van afwijkende eisen, bijvoorbeeld financiële ratio's terughoudend om te gaan. Er ontstaan nogal eens problemen met onderlinge vergelijkbaarheid van die ratio's vanwege diversiteit in boekhoudmethoden, hetgeen het gebruik ervan niet wenselijk maakt. Problemen met de vergelijkbaarheid van ratio's zijn in voorkomend geval te voorkomen door de ratio's duidelijk te definiëren in de aanbestedingsdocumenten.

Uitgangspunt volgens de wet is dat in beginsel geen omzeteis wordt gesteld. Zo een aanbestedende dienst toch een omzeteis wil stellen, dient dit met zwaarwegende argumenten in de aanbestedingsstukken onderbouwd te worden.

Een aanbestedende dienst heeft voor de bouw van een complex bakstenen nodig, die hij aan de bouwondernemer ter beschikking zal stellen. Het gaat hierbij om een standaard type steen, die bij vele leveranciers zonder grote levertijd verkrijgbaar is. De bestelling van de stenen betreft een eenmalige opdracht. Het risico dat door het failliet gaan van de inschrijver het betreffende bouwproject komt stil te liggen, is minimaal nu er voldoende concurrenten zijn, die bij onverhoopt faillissement van de leverancier de levering kunnen overnemen. Het stellen van een omzeteis aan de leverancier heeft in dat geval geen toegevoegde waarde.

Een gemeente bouwt een sporthal. Planning is vrij ruim, complexiteit is beperkt, er is geen dwingende noodzaak dat oplevering niet een of twee maanden later zou kunnen plaatsvinden. Tegelijkertijd bouwt de gemeente in samenwerking met de lokale hogeschool een complex van 5 sporthallen en een Sporthogeschool. Opleverdatum is keihard (begin schooljaar), omdat vertraging van zelfs enkele weken per definitie een vertraging zou betekenen van een heel schooljaar met grote praktische problemen en extra kosten. De financiële eisen (heeft de aannemer voldoende middelen om snel over nieuwe materialen te kunnen beschikken voor de volgende bouwfase) worden voor het eerste project veel langer gesteld dan voor het tweede traject. De eisen zijn afgestemd op de concrete opdracht, en alhoewel verschillend kunnen beiden als proportioneel worden gezien.

Het stellen van een omzeteis kan aan de orde zijn wanneer er daadwerkelijke risico's zijn voor wat betreft de beschikbare capaciteit aan personeel en materieel ten behoeve van de tijdige, correcte oplevering van de opdracht door de uiteindelijk contractant. Er kan in dat geval voor een omzeteis van 0 (dus: geen), 1, 2 of 3 jaar worden gekozen. Bij veel opdrachten zullen dus helemaal geen omzeteisen gesteld hoeven/kunnen worden. Het is ook aan te raden bij het stellen van eisen aan bijvoorbeeld vrije en intellectuele beroepen het accent op de beroepsbekwaamheid en niet op de financieel/economische draagkracht in termen van omzeteisen en dergelijke te leggen.

Indien toch een omzetvereiste gehanteerd wordt, betreft dit een capaciteitsvereiste en is niet bedoeld om de specifieke competenties van een onderneming te toetsen. In beginsel gaat het dan ook over de totale omzet (en derhalve niet om een specifieke omzet), aangezien het gaat om een post op de resultatenrekening die iets zegt over onder meer de mogelijkheid tot inzet van personeel en materieel en organisatievermogen ten aanzien van opdrachten met bepaalde omvang.

Indien een omzeteis moet worden gesteld, is het gewenst, in lijn met de wetgeving, deze te relateren aan maximaal 3 boekjaren. Een kortere periode mag wel (mits niet discriminatoir), een langere niet. Aangezien omzet fluctueert is het goed om bij de keuze voor omzet gerelateerd aan meerdere jaren, van een gemiddelde uit te gaan.

Bij het bepalen van te stellen eisen wordt hier specifieke aandacht gevraagd voor nieuwkomers en het aanbod op specialistische (nieuwe) markten. Indien om meerjarige omzet wordt gevraagd, dient te worden gerealiseerd dat nieuwkomers, in verband met het non-discriminatiebeginsel, aan dezelfde eis worden getoetst en daardoor buiten de boot kunnen vallen.

Wanneer een aanbestedende dienst tot de conclusie komt dat een opdracht wordt vergeven op een relatief nieuwe markt, of hij nieuwkomers wil laten meedingen (marktanalyse), is het dan ook verstandig om bij het formuleren van de eisen hier rekening mee te houden. Daarnaast kan een nieuwkomer, op basis van het hierboven genoemde artikel 2.91, derde lid, van de wet, in de gelegenheid worden gesteld zijn draagkracht met andere bewijsstukken aan te tonen.

Voor de aanleg van weg in asfalt waarbij grondwerk moet worden uitgevoerd en een nieuwe riolering moet worden aangelegd, kan in het algemeen naar de omzet van het bedrijf gevraagd worden. Hierbij zal veelal worden gevraagd naar omzet verkregen in de GWW (grond-, wateren wegenbouw), maar de betreffende omzet kan evenzeer verkregen zijn uit bijvoorbeeld activiteiten in de Burgerlijke en Utiliteitsbouw. Van belang is te realiseren, dat de benodigde ervaring, met 1. grondwerk, 2. aanleg riolering, 3. asfalteren, niet naar de omzeteis moet worden vertaald, maar in specifieke ervaringseisen kan worden neergelegd. De vraag of in voorkomend geval überhaupt een omzeteis noodzakelijk is en niet volstaan zou kunnen worden met het enkel stellen van ervaringseisen wordt hier gemakshalve even buiten beschouwing gelaten.

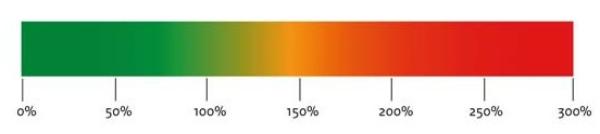

Voor wat betreft de hoogte van de omzeteis is het goed uit te gaan van een glijdende schaal.

Per opdracht gaat het erom nut en noodzaak van een omzeteis te beschouwen. Bij een eenvoudige opdracht zal het belang van een omzeteis aan de onderkant van de schaal liggen. Naarmate het werk ingewikkelder wordt, kan een omzeteis van enige omvang wenselijk zijn, bijvoorbeeld 50%, 100% of 150% van de raming. Bij zeer complexe, risicovolle projecten kan (mits deugdelijk gemotiveerd) een omzeteis worden gevraagd tot 300%. Alles boven de 300% komt niet alleen disproportioneel voor, maar is ook volgens de wet niet toegestaan. Uiteraard kan in die uitzonderingsgevallen ook naar 200 en 250%, of alles daartussenin, worden gevraagd. Deze uitgangspunten laten zich als volgt visualiseren:

Bij een opdracht met een uitvoeringsduur korter dan een jaar, is het niet altijd proportioneel de omzeteis naar een jaar om te rekenen. Ditzelfde geldt overigens voor opdrachten langer dan een jaar. Het is van belang per opdracht kritisch na te denken over de relatie tussen de omzet en de tijdsperiode die de opdracht in beslag neemt.

Voorschrift 3.5 D

- 1.

De aanbestedende dienst verlangt geen zekerheidsstelling die niet samenhangt met het afdekken van risico's ten aanzien van de uitvoering van de opdracht.

- 2.

Indien zekerheidstelling wordt verlangd bedraagt deze ten hoogste 5% van de opdrachtwaarde.

- 3.

De aanbestedende dienst verlangt geen dubbele zekerheidstellingen.

- 4.

Het tweede lid is niet van toepassing indien betaling voorafgaand aan de prestatie onderdeel is van de overeenkomst.

- 5.

De aanbestedende dienst verlangt geen cessie van verzekeringspenningen.

Zekerheidstellingen leggen een beslag op de liquiditeit van een onderneming. Bovendien zitten voor de inschrijvers hoge kosten aan het verkrijgen van een dergelijke zekerheidstelling. Om die reden is het dan ook raadzaam slechts een zekerheidstelling te bedingen indien dat voor de uitvoering van de concrete opdracht strikt noodzakelijk is. Als proportioneel richtsnoer hiervoor wordt maximaal 5% van de opdrachtwaarde aangemerkt; slechts in zeer uitzonderlijke gevallen kan (mits deugdelijk gemotiveerd) van deze richtsnoer worden afgeweken. Wanneer toch een zekerheidstelling wordt bedongen, is het alleszins verstandig om de zekerheidstelling niet langer dan nodig te laten lopen, zodat de inschrijver niet onnodig wordt belemmerd in zijn financiële armslag. Is een substantieel deel van de opdracht afgerond, dan kan de zekerheid naar beneden worden bijgesteld. Dubbele zekerheidstellingen (bijvoorbeeld bankgarantie en inhouding betalingen) zijn vanzelfsprekend niet proportioneel. Het vierde lid komt voort uit en moet in samenhang gelezen worden met hetgeen bepaald is in de ‘Regeling verlening voorschotten 2007’ die geldt op basis van de Comptabiliteitswet 2001. Dit ziet op de situatie dat een betaling voorafgaand aan de prestatie onderdeel is van de overeenkomst. Onder omstandigheden kan het dan nodig en proportioneel zijn om een zekerheidsstelling te verlangen. Dat moet worden getoetst aan het eerste lid. De hoogte van de zekerheidsstelling hoeft, voor de gevallen waarop de regeling van toepassing is, dan niet beperkt re worden tot 5% van de opdrachtwaarde, maar wordt gerelateerd aan het bedrag van het verleende voorschot of de vooruitbetaling. Het verlangen van een cessie van verzekeringspenningen mag vaak niet van de verzekeraar; dit wordt dan ook sterk afgeraden.

Voorschrift 3.5 E

- 1.

De aanbestedende dienst verlangt van een inschrijver niet eerder dan na mededeling van de gunningsbeslissing een goedkeurende accountantsverklaring betreffende de jaarrekening. Voor niet jaarrekeningsplichtige ondernemingen volstaat een beoordelings- of samenstellingsverklaring.

- 2.

De aanbestedende dienst verlangt van een inschrijver geen door de accountant overgelegde aparte (deel)verklaring die ziet op één of meerdere onderdelen van de jaarrekening.

Het verlangen van een goedkeurende accountantsverklaring bij de jaarrekening, aan een volgens boek 2 Burgerlijk Wetboek niet jaarrekeningsplichtige onderneming zorgt voor een extra administratieve belasting en is daarmee in beginsel disproportioneel. Voor deze niet jaarrekeningsplichtige ondernemingen wordt hier gewezen op de ‘samenstellingsverklaring’. Deze ondernemingen zullen niet over een goedkeurende verklaring van een accountant beschikken. Deze ondernemingen hebben geen verplichting tot goedkeuring volgens de wet. Het wordt dan ook proportioneel geacht de beoordelings- of samenstellingsverklaring voor deze ondernemingen als afdoende te beschouwen. Indien een van deze twee verklaringen wordt verlangd, is dat alleen wenselijk van degene die naar verwachting voor het werk in aanmerking komt.

Het vragen van afwijkende of aanvullende verklaringen wordt eveneens als disproportioneel gezien. Wanneer de onderneming over een verklaring met betrekking tot de omzet beschikt, kan het administratief zeer belastend zijn, wanneer vervolgens nog een aparte verklaring wordt gevraagd op omzet behaald met specifieke referentieprojecten. De opgegeven referentieprojecten behoeven niet nog eens extra met een verklaring te worden bevestigd. Bij een bedrijf dat behoort tot een concern dat slechts beschikt over geconsolideerde jaarstukken volstaat het vragen naar de geconsolideerde jaarstukken in plaats van een enkelvoudige accountantsverklaring. In een dergelijk geval is het wel redelijk te vragen, dat het concern zich garant stelt voor het betreffende bedrijf, met betrekking tot de gestelde eisen. Ook dit kan met een eenvoudige verklaring van de ondernemer.