Rb. 's-Gravenhage, 04-11-2011, nr. AWB 09/802 IB/PVV

Uitspraak 04‑11‑2011

Inhoudsindicatie

Inkomstenbelasting. Erfpachtconstructie. Eiser en zijn echtgenote zijn onder huwelijkse voorwaarden gehuwd en bewonen een woning die eigendom is van de echtgenote. Bij akte van 14 december 2004 verkoopt de echtgenote de woning voor € 2.750.000 aan een stichting waarvan eiser de enige bestuurder is. De stichting geeft certificaten uit aan de kinderen van eiser en heeft ten doel het beheren van goederen teneinde de daarmee te behalen voordelen ten goede te laten komen aan de certificaathouders. Bij akte van eveneens 14 december 2004 geeft de stichting de woning in erfpacht aan de echtgenote en verleent haar tevens het recht van opstal. Beide rechten eindigen op 14 december 2054 of bij eerder overlijden van eiser en zijn echtgenote. De canon voor beide rechten bedraagt € 220.000 per jaar. De stichting blijft de koopprijs schuldig en gaat daarvoor met de echtgenote een overeenkomst van geldlening aan. De looptijd van de lening is gelijk aan de duur van het erfpachtrecht en de hoofdsom is te allen tijde geheel of gedeeltelijk opeisbaar en aflosbaar. Bij zijn aangifte over 2004 brengt eiser de canon op zijn inkomen in aftrek. Verweerder weigert de aftrek. De rechtbank overweegt dat de eigenwoningrente over 2003 € 3.831 bedroeg, terwijl eiser en zijn echtgenote vanaf 2004 een canon van € 220.000 per jaar verschuldigd zijn en het onderhoud van de woning geheel voor hun rekening is gebleven. De rechtbank oordeelt dat de transactie met de stichting voor eiser voorzienbaar nadelig was. Omdat over de vordering op de stichting geen rente is bedongen en de canon op het saldo van de vordering wordt afgeboekt, wordt jaarlijks € 220.000 overgeheveld van eiser naar de stichting en daarmee naar de kinderen van eiser, zonder dat eiser daarvoor middelen hoeft vrij te maken. Wat wordt gepresenteerd als een aftrekbare canon, is in feite een schenking aan de kinderen. Doel en strekking van de wet zouden worden miskend als de door eiser bepleite wetstoepassing zou worden gevolgd. Het gelijk is daarom aan verweerder.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht, afdeling 4, meervoudige kamer

Procedurenummer: AWB 09/802 IB/PVV

Uitspraakdatum: 4 november 2011

Uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[X], wonende te [Z], eiser,

en

de inspecteur van de Belastingdienst [te P], verweerder.

I PROCESVERLOOP

1.1 Verweerder heeft aan eiser voor het jaar 2004 een aanslag inkomstenbelasting en premie volksverzekeringen (hierna: IB) opgelegd, berekend naar een belastbaar inkomen uit werk en woning van € 241.438, een belastbaar inkomen uit aanmerkelijk belang van € 88.000 en een belastbaar inkomen uit sparen en beleggen van € 127.281.

1.2 Verweerder heeft bij uitspraak op bezwaar van 22 december 2008 de aanslag gehandhaafd.

1.3 Eiser heeft daartegen bij brief van 30 januari 2009, ontvangen bij de rechtbank op 2 februari 2009, beroep ingesteld. Per brief van 2 maart 2009 heeft eiser het beroep gemotiveerd.

1.4 Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

1.5 Per brief van 10 juli 2009, ontvangen bij de rechtbank op 13 juli 2009 heeft eiser op het verweerschrift schriftelijk gereageerd. De rechtbank heeft deze brief aangemerkt als conclusie van repliek en als zodanig doorgezonden naar verweerder, waarna verweerder schriftelijk heeft gedupliceerd.

1.6 Per brief van 13 mei 2011 heeft eiser gereageerd op de conclusie van dupliek van verweerder. Dit stuk is in afschrift verstrekt aan verweerder. Op 24 mei 2011 heeft verweerder een pleitnota ingediend en daarvan een afschrift naar de wederpartij gestuurd.

1.7 Het onderzoek ter zitting heeft plaatsgevonden op 26 mei 2011. Eiser is daar in persoon verschenen met zijn gemachtigde [A], die werd bijgestaan door [B] en [C]. Namens verweerder is [D] verschenen. Van het voorgevallene ter zitting is een proces-verbaal opgemaakt dat met deze uitspraak wordt meegezonden.

II OVERWEGINGEN

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

2.1 Eiser is geboren in 1950 en gedurende het jaar 2004 gehuwd met [Y], geboren in 1952 (hierna: de echtgenote). Eiser en zijn echtgenote zijn met elkaar gehuwd onder het maken van huwelijkse voorwaarden en wonen het gehele jaar 2004 op het adres [a-straat] 16 te [Z]. Tot en met het jaar 2003 was het daar aanwezige pand voor eiser een eigen woning in de zin van artikel 3.111, eerste lid, van de Wet IB 2001. In de aangifte voor dat jaar heeft eiser een bedrag van € 3.831 aan rente van de eigenwoningschuld, als bedoeld in artikel 3.120, eerste lid, aanhef en onder b, van de Wet IB 2001 op zijn inkomen in aftrek gebracht.

2.2 Bij akte van 14 december 2004 (hierna: de transportakte), verleden voor notaris [E] te [F] (hierna: de notaris), heeft de echtgenote de echtelijke woning met toebehoren (hierna: de onroerende zaak) geleverd aan de Stichting [G] (hierna: de Stichting). De Stichting is opgericht bij akte van 20 januari 2004 en heeft onder meer ten doel het ten titel van beheer verkrijgen en administreren van goederen tegen toekenning van certificaatrechten en het beschikken over en beheren van de gecertificeerde goederen teneinde de daarmee te behalen voordelen ten goede te laten komen aan de certificaathouders. De Stichting geeft certificaatbewijzen uit. De uitgegeven certificaten worden opgenomen in een register van certificaathouders. Vanaf de oprichting is eiser de enige bestuurder van de Stichting. De Stichting heeft slechts certificaten uitgegeven aan de vier kinderen van eiser die daarvoor ieder € 150 hebben gestort. Daarnaast heeft één van de kinderen het door haar bewoonde appartement ingebracht.

2.3 In de transportakte, die in kopie tot de gedingstukken behoort, wordt de onroerende zaak omschreven als "de vrijstaande villa met erf en tuin, plaatselijk bekend [a-straat] 16 te [Z], kadastraal bekend gemeente [Z], [H] en [I], respectievelijk groot zestien aren tien centiaren en negen are zestig centiare". In deze akte is verder vermeld dat eiser het kadastrale perceel [H] in eigendom heeft verkregen in 1981 en het perceel [I] in 1990. In 1997 hebben eiser en zijn echtgenote de huwelijkse voorwaarden gewijzigd, waarbij werd overgegaan tot een gemeenschap van registergoed. Vanaf dat moment behoorde de woning in eigendom toe aan eiser en zijn echtgenote, ieder voor de onverdeelde helft. Bij akte van verdeling van 22 september 1998 is de woning toebedeeld aan de echtgenote.

2.4 De transportakte vermeldt een koopprijs van € 2.750.000. De transportakte vermeldt verder dat de Stichting heeft verklaard dit bedrag aan de echtgenote schuldig te zijn en de Stichting en de echtgenote daarvoor een overeenkomst van geldlening zijn aangegaan. De bepalingen van deze overeenkomst van geldlening zijn nader vastgelegd in een schriftelijke overeenkomst van 16 februari 2005, die in kopie tot de gedingstukken behoort. Daarin is onder meer bepaald dat partijen jaarlijks een zakelijk rente vaststellen, dat de looptijd van de lening gelijk is aan de duur van het erfpachtrecht en de hoofdsom te allen tijde geheel of gedeeltelijk opeisbaar en aflosbaar is.

2.5 Bij akte van eveneens 14 december 2004 heeft de Stichting aan de echtgenote een tijdelijk recht van erfpacht op de onroerende zaak verleend, alsmede een van dat erfpachtrecht afhankelijk recht van opstal. Aangaande het erfpachtrecht is overeengekomen dat het zal eindigen op 14 december 2054 of, zo dat eerder is, eiser en zijn echtgenote beiden zijn overleden. Aangaande het recht van opstal is overeengekomen dat het eindigt bij het einde van het erfpachtrecht. Voor beide rechten is de echtgenote een canon/retributie (hierna: de canon) verschuldigd van € 220.000 per jaar. In de akte is verder bepaald dat de onroerende zaak is bestemd voor bewoning, dat de echtgenote is gehouden de onroerende zaak daarvoor in gebruik te nemen en ingericht te houden en dat alle zakelijke lasten en herstellingen van de onroerende zaak door de echtgenote worden gedragen en verricht. Verder is onder meer bepaald dat de Stichting niet bevoegd is tot tussentijdse opzegging van het erfpachtrecht, dat de echtgenote daartoe wel bevoegd is en dat vijftig één honderdste (50,01) procent van de waardeveranderingen van de onroerende zaak ten goede of voor rekening komen van de echtgenote.

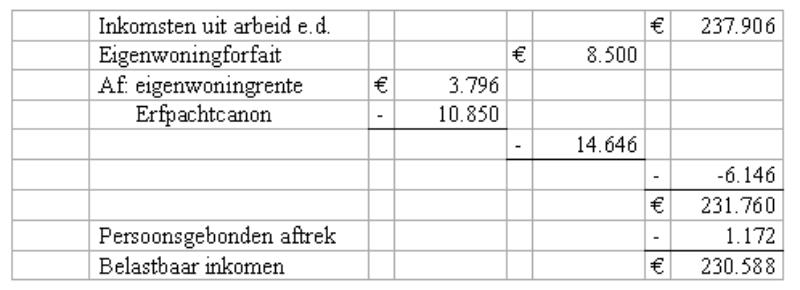

2.6 Voor het jaar 2004 heeft eiser een belastbaar inkomen uit werk en woning aangegeven van € 230.588, dat als volgt kan worden gespecificeerd:

Inkomen uit werk en woning

2.7 Bij het vaststellen van de aanslag heeft verweerder de erfpachtcanon niet in aftrek toegelaten en het belastbare inkomen uit werk en woning vastgesteld op € 241.438 (€ 230.588 + € 10.850). Na daartegen door eiser gemaakt bezwaar heeft verweerder de aanslag bij de bestreden uitspraak op bezwaar gehandhaafd.

Geschil

2.8 In geschil is of verweerder de canon terecht niet in aftrek heeft toegelaten. Meer specifiek is in geschil of de woning voor eiser en/of zijn echtgenote een eigen woning is in de zin van artikel 3.111, eerste lid, van de Wet IB 2001 en zo ja, of de canon is aan te merken als een periodieke betaling als bedoeld in artikel 3.120, eerste lid, aanhef en onder b van de Wet IB 2001 en zo ja, of er niettemin bijzondere omstandigheden zijn op grond waarvan de canon van aftrek moet worden uitgesloten.

Verder is in geschil of er aanleiding is om eiser een integrale proceskostenvergoeding toe te kennen.

2.9 Eiser stelt zich op het standpunt dat de canon ten onrechte niet in aftrek is toegelaten en heeft daarvoor - kort weergegeven - het volgende aangevoerd.

- Met de vestiging van het recht van opstal heeft de echtgenote automatisch de eigendom van de opstal verkregen, waardoor de woning voor eiser en zijn echtgenote een eigen woning is in de zin van artikel 3.111, eerste lid van de Wet IB 2001.

- De echtgenote heeft de economische eigendom van de opstal omdat 50,01 procent van de waardeveranderingen van de opstal aan haar toekomen, eiser en de echtgenote de voordelen van de opstal genieten en alle zakelijke lasten voor rekening van de echtgenote komen.

- De Stichting is niet fiscaal transparant, omdat de Stichting, tegen inbreng van vermogen, certificaten heeft uitgegeven aan de kinderen van eiser en zijn echtgenote, zodat de kinderen de economische eigendom van het vermogen van de Stichting hebben en eiser, die slechts fungeert als bestuurder, daardoor niet kan beschikken over het vermogen van de Stichting als ware het zijn eigen vermogen.

Verder heeft eiser aanspraak gemaakt op volledige vergoeding van de proceskosten omdat hij in de bezwaarfase alle stellingen van verweerder heeft weerlegd en verweerder, tegen beter weten in, toch heeft aangestuurd op een procedure.

2.10 Eiser concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en vermindering van de belastingaanslag tot een berekend naar een belastbaar inkomen uit werk en woning van € 226.588, subsidiair tot een, berekend naar een belastbaar inkomen uit werk en woning van € 236.734.

2.11 Verweerder stelt zich op het standpunt dat de aftrek van de canon terecht is geweigerd. Verweer heeft daarvoor het primaire standpunt ingenomen dat eiser de enige bestuurder is van de Stichting en de Stichting daarom fiscaal transparant is. Dit heeft tot gevolg dat de levering van de woning aan de Stichting moet worden aangemerkt als een levering aan eiser, zodat moet worden aangenomen dat de canon ook aan eiser wordt betaald. In analogie met artikel 3.120, negende lid, van de Wet IB 2001, in welk artikellid is bepaald dat aan de partner betaalde rente niet als eigenwoningrente aftrekbaar is, is de in dit geval aan de partner betaalde canon ook niet aftrekbaar.

Verweerder heeft het subsidiaire standpunt ingenomen dat de keuze voor het samenstel van rechtshandelingen voor eiser en de echtgenote voorzienbaar nadelig is en daarom moet worden aangenomen dat belastingbesparing daarvoor de overwegende beweegreden is geweest.

Ten slotte stelt verweerder dat er geen bijzondere omstandigheden zijn die voor een integrale vergoeding van de proceskosten aanleiding geven.

2.12 Verweerder concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

2.13 Ingevolge artikel 3.120, eerste lid, aanhef en onderdeel b, van de Wet, behoren periodieke betalingen op grond van de rechten van erfpacht en opstal tot de aftrekbare kosten met betrekking tot een eigen woning. Bedoelde betalingen dienen echter van aftrek te worden uitgesloten als er aanleiding is voor fiscale (her)kwalificatie van de feiten, omdat de fiscale gevolgen die zijn verbonden aan het samenstel van de rechtshandelingen waaruit de periodieke betalingen zijn voortgevloeid, niet aanvaardbaar zijn gezien het economische resultaat ervan en gelet op de strekking van de belastingwet.

2.14 Eiser heeft onder meer aangevoerd dat de constructie is opgezet om vermogen over te hevelen naar zijn kinderen en dat de kinderen de enige gerechtigden zijn tot het vermogen van de Stichting. Uit hetgeen in geding door partijen over en weer is aangevoerd en overgelegd komt naar voren dat echtgenote, vóór de overdracht aan de Stichting, de onroerende zaak in volle eigendom had en zij en eiser de onroerende zaak als eigen woning bewoonden. Over het jaar 2003 heeft eiser een bedrag van € 3.831 aan eigenwoningrente op zijn inkomen in aftrek gebracht, terwijl hij, dan wel zijn echtgenote, als gevolg van de transacties met de Stichting voor gebruik en bewoning van de onroerende zaak een canon/retributie van € 220.000 per jaar verschuldigd werden, terwijl het onderhoud geheel voor hun rekening bleef. Verder verkreeg de echtgenote een vordering op de Stichting waarover gedurende 2004 en enkele daarop volgende jaren geen rente is vergoed en is de voor die jaren verschuldigde canon niet daadwerkelijk betaald, maar jaarlijks afgeboekt op het saldo van de vordering op de Stichting aan het einde van elk jaar. Gelet op het bedrag van de eigenwoningrente over 2003 en het bedrag van de jaarlijkse canon, waren de transacties met de Stichting, naar het oordeel van de rechtbank, voorzienbaar nadelig voor eiser. Door over de vordering op de Stichting geen rente de bedingen en de canon op het saldo van de vordering af te boeken, wordt er jaarlijks een bedrag van € 220.000 overgeheveld van het vermogen van eiser en zijn echtgenote naar het vermogen van de Stichting, zonder dat eiser en zijn echtgenote daarvoor middelen moeten vrijmaken. En omdat de kinderen de gerechtigden zijn tot het vermogen van de Stichting, komt dat bedrag jaarlijks ten goede aan de kinderen die daarmee worden bevoordeeld omdat zij geen tegenprestatie bieden. Alles overziende is de rechtbank van oordeel dat met de onderhavige constructie is getracht een jaarlijkse schenking aan de kinderen om te vormen in een voor de inkomstenbelasting aftrekbare periodieke betaling voor erfpacht en opstal. De rechtbank acht daarom aannemelijk dat bij de keuze voor het samenstel van rechtshandelingen belastingbesparing de doorslaggevende reden geweest en het samenstel, buiten het daarmee beoogde fiscale voordeel en voormelde vermogensoverheveling, niet of nauwelijks reële praktische betekenis heeft. De eigenwoningregeling in de Wet IB 2001 voorziet in de aftrek van op de belastingplichtige drukkende periodieke betalingen voor erfpacht en opstal. Omdat in het onderhavige geval datgene wat als canon wordt gepresenteerd in feite een schenking is, zouden doel en strekking van de wet worden miskend als de door eiser bepleite wetstoepassing zou worden gevolgd.

2.15 Op grond van hetgeen is overwogen in 2.14 is de rechtbank van oordeel dat verweerder de aftrek van de canon terecht heeft geweigerd. Daarmee behoeft hetgeen partijen voor het overige over en weer hebben aangevoerd geen beoordeling meer.

2.16 Gelet op het vorenoverwogene dient het beroep ongegrond te worden verklaard.

Proceskosten

2.17 De rechtbank vindt geen aanleiding voor een proceskostenveroordeling.

III BESLISSING

De rechtbank verklaart het beroep ongegrond.

Aldus vastgesteld door mr. G.J. van Leijenhorst, mr. J.P.F. Slijpen en mr. T. van Rij, in tegenwoordigheid van de griffier H. van Lingen.

Uitgesproken in het openbaar op 4 november 2011.

RECHTSMIDDEL

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.