Rb. 's-Gravenhage, 23-02-2012, nr. AWB 11/7205 PARKBL

Uitspraak 23‑02‑2012

Inhoudsindicatie

De rechtbank beoordeelt vooraf en ambtshalve of eiser ter zake van het parkeren in de Van Bleyswijckstraat te Delft betaaldparkerenbelasting verschuldigd was en zoja, welk bedrag. Na een analyse van de tekst en de systematiek van de parkeerbelastingverordening en de daartoe behorende bijlage concludeert de rechtbank dat eiser voor het parkeren van zijn auto op de aangegeven plaats betaaldparkerenbelasting was tot een bedrag van € 20 (tarief dagkaart vergunninghoudersplaats). Vervolgens komt de rechtbank toe aan de in geschil zijnde vraag of aan eiser voldoende kenbaar was dat hij een dagkaart moest kopen om op de desbetreffende plaats in de van Van Bleyswijckstraat te mogen parkeren. De rechtbank beantwoordt deze vraag ontkennend. Daarbij neemt de rechtbank in aanmerking dat eiser niet ter plaatse kenbaar was dat hij niet – zoals hij heeft gedaan – kon volstaan met het kopen van een kortparkerenkaartje van € 2,20 per 60 minuten (of in dit geval € 1,50 voor een kortere periode) maar in plaats daarvan € 20 moest betalen voor een dagkaart vergunninghoudersplaats. Beroep gegrond, vernietiging uitspraak op bezwaar en vernietiging naheffingsaanslag.

RECHTBANK 'S-GRAVENHAGE

Sector bestuursrecht

zaaknummer: AWB 11/7205 PARKBL

uitspraak van de enkelvoudige kamer van 2 februari 2012 in de zaak tussen

[X], wonende te [Z], eiser,

en

de heffingsambtenaar van de gemeente Delft, verweerder.

Procesverloop

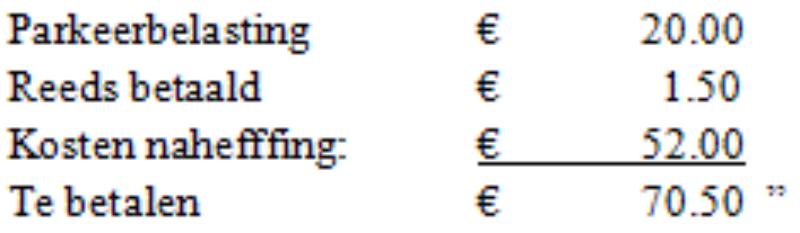

Verweerder heeft aan eiser op 21 juni 2011 een naheffingsaanslag parkeerbelasting opgelegd van € 70,50, te weten € 18,50 parkeerbelasting en € 52,- kosten (hierna: de naheffingsaanslag).

Eiser heeft bij brief van 24 juni 2011 bezwaar gemaakt tegen de naheffingsaanslag. Verweerder heeft bij uitspraak op bezwaar van 11 augustus 2011 de naheffingsaanslag gehandhaafd.

Eiser heeft daartegen bij brief van 7 september 2011, ontvangen bij de rechtbank op 12 september 2011, beroep ingesteld.

Verweerder heeft bij schrijven van 9 november 2011 de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

Het onderzoek ter zitting heeft plaatsgevonden op 12 januari 2012 te 's-Gravenhage.

Namens verweerder is verschenen [A]. Eiser is door de griffier bij aangetekende brief, verzonden op 14 december 2011 aan eiser op het adres [a-straat 1] te [Z], onder vermelding van plaats en tijdstip, uitgenodigd om op de zitting te verschijnen. Eiser is, zonder kennisgeving aan de rechtbank, niet verschenen. Nu genoemde brief niet ter griffie is terugontvangen en uit informatie van PostNL is gebleken dat de brief op 16 december 2011 aan eiser is uitgereikt, is de rechtbank van oordeel dat de uitnodiging om op de zitting te verschijnen op juiste wijze, tijdig op het juiste adres is aangeboden.

Feiten

1.Eiser is houder van een auto met kenteken [kentekennummer] (hierna: de auto). De auto stond op dinsdag 21 juni 2011 omstreeks 16.19 uur geparkeerd in de Van Bleyswijckstraat te Delft. Een stukje voorbij de plaats waar eisers auto was geparkeerd, stond een verkeersbord met bovenaan de vermelding "zone" en daaronder naast elkaar twee blauwe rechthoeken met daarin een grote, witte hoofdletter P. Onder de ene P stond de tekst "vergunninghouders" en onder de andere P een tekening van een hand die een munt in een gleuf werpt. Onderaan het bord onder de twee blauwe rechthoeken, stond de tekst: "ma t/m vr 16-22h za 12-22h." Nog een stukje verder in de Van Bleyswijckstraat, aan de andere kant van de weg, stond een parkeerautomaat. Bij deze automaat heeft eiser voor € 1,50 een parkeerkaartje gekocht dat gold tot 16:40 uur.

2. De parkeercontroleur heeft de auto aldaar om 16.19 uur aangetroffen en geconstateerd dat in de auto een parkeerkaartje lag dat geldig was van 16.00 uur tot 16.40 uur. Omdat eiser volgens de parkeercontroleur geen parkeerkaartje voor kort parkeren maar een dagkaart had moeten kopen, heeft hij achter de ruitenwisser van de auto een naheffingsaanslag aangebracht. De tekst daarvan luidt, voorzover hier van belang:

"U heeft geparkeerd zonder (geldig) parkeerbewijs

Omschrijving:

Geen vergunning/bezoekerskaart/dagkaart

Opmerking:

Uitsluitend voor vergunninghouders. Betaald parkeren niet toegestaan.

naheffingsaanslag

Geschil

3. In geschil is de naheffingsaanslag. Meer in het bijzonder is in geschil of aan eiser voldoende kenbaar was dat hij een dagkaart moest kopen om op de desbetreffende plaats in de Van Bleyswijckstraat te mogen parkeren.

Beoordeling van het geschil

Ambtshalve

4. De rechtbank zal eerst ambtshalve onderzoeken of eiser ter zake van het parkeren op de aangegeven plaats parkeerbelasting verschuldigd was, en zoja, welk bedrag.

5. De gemeente is bevoegd om in het kader van de parkeerregulering de volgende belastingen te hefffen:

a. een belasting ter zake van het parkeren van een voertuig op een bij de belastingverordening dan wel krachtens de belastingverordening in de daarin aangewezen gevallen door het college te bepalen plaats, tijdstip en wijze (hierna: de betaaldparkerenbelasting);

b. een belasting ter zake van een van gemeentewege verleende vergunning voor het parkeren van een voertuig op de in die vergunning voor het parkeren van een voertuig op de in die vergunning aangegeven plaats en wijze (hierna: de parkeervergunningbelasting).

Van deze bevoegdheid heeft de gemeente Delft gebruikt gemaakt in de Verordening op de heffing en de invordering van parkeerbelasting 2011 (hierna: de Parkeerbelastingverordening)

6. Niet in geschil is dat eiser van gemeentewege geen vergunning voor het parkeren van de auto in (onder meer) de Van Bleyswijckstraat is verleend. Derhalve kan de naheffingsaanslag niet de parkeervergunningbelasting betreffen, nog daargelaten dat ter zake van de heffing van parkeervergunningbelasting geen kosten in rekening kunnen worden gebracht. Het moet er dus voor worden gehouden dat verweerder een naheffingsaanslag in de betaaldparkerenbelasting heeft opgelegd. Hiermee valt de opmerking op de naheffingsaanslag luidende "Uitsluitend voor vergunninghouders. Betaald parkeren niet toegestaan" weliswaar niet te rijmen, doch de rechtbank acht aannemelijk dat deze opmerking op een vergissing berustte, nu verweerder heeft gesteld dat hij van eiser voor het onderhavige parkeren betaaldparkerenbelasting heeft willen heffen en eiser door de onjuiste opmerking op de naheffingsaanslag niet in zijn processuele positie of anderszins is geschaad.

7. De Van Bleyswijckstraat is gelegen in Gebied C, genoemd in artikel 1, van de Bijlage bij (onder meer) de Parkeerbelastingverordening (hierna: de Bijlage), dat de plaatsen aangeeft waarop het houders van een parkeervergunning is toegestaan te parkeren. Het onder 1. bedoelde verkeersbord staat aan het begin van het in artikel 2, aanhef en onder 'Gebied C', sub n, van de Bijlage als parkeerapparatuurplaats aangewezen gedeelte van de Van Bleyswijckstraat. In artikel 5 is dit gedeelte van de Van Bleyswijckstraat aangewezen als parkeerplaats met een gecombineerde functie (hierna: combiparkeerplaats), waarop zowel door vergunninghouders als tegen betaling van betaaldparkerenbelasting mag worden geparkeerd. Het tarief van de betaaldparkerenbelasting voor het parkeren op een combiparkeerplaats in de Van Bleyswijckstraat bedraagt, naar volgt uit artikel 7, lid 1, aanhef en tweede gedachtestreepje, van de Parkeerbelastingverordening, € 2,20 per 60 minuten met een minimale inworp van € 0,20. De auto van eiser stond niet op een combiparkeerplaats geparkeerd. Ter zake van het parkeren op een plaats waar het houders van parkeervergunningen is toegestaan te parkeren, maar die niet zijn aangewezen als combiparkeerplaats, kan ingevolge artikel 7a van de Parkeerbelastingverordening door niet-vergunninghouders worden geparkeerd met een 'dagkaart vergunninghoudersplaats' tegen betaling van betaaldparkerenbelasting naar een tarief van € 20 per dag of gedeelte daarvan.

8. Gelet op hetgeen onder 5. tot en met 7. is overwogen was eiser voor het parkeren van zijn auto op de onder 1. genoemde plaats en dag betaaldparkerenbelasting verschuldigd tot een bedrag van € 20.

Kenbaarheid van de verschuldigdheid van betaaldparkerenbelasting

9. Vervolgens komt de rechtbank toe aan het onder 3. genoemde geschilpunt.

10. Van geval tot geval dient te worden bezien of de verschuldigdheid van betaaldparkerenbelasting voor het parkeren op de plaats waar geparkeerd is, ten tijde van het parkeren voldoende kenbaar was. Verweerder dient, nu eiser de kenbaarheid van de verschuldigdheid van betaaldparkerenbelasting betwist, aannemelijk te maken dat over die verschuldigdheid ten tijde van het parkeren redelijkerwijs geen misverstand kon bestaan. Hierin is verweerder naar het oordeel van de rechtbank niet geslaagd. Bij dit oordeel neemt de rechtbank het volgende in aanmerking.

11. Verweerder stelt en de rechtbank acht aannemelijk dat eiser, voordat hij de Van Bleyswijckstraat inreed, een zogeheten zonebord is gepasseerd, waarop stond aangegeven dat in het achter het zonebord gelegen gebied, waartoe de Van Bleyswijckstraat behoort, in beginsel slechts met een parkeervergunning geparkeerd mocht worden. Dat eiser, die niet over een ter plaatse geldige parkeervergunning beschikte, voor het parkeren betaaldparkerenbelasting verschuldigd was, volgt uit het stelsel van de Parkeerbelastingverordening en was ter plaatse ook voldoende kenbaar, gelet op de bebording en de aanwezigheid van parkeerapparatuur ter plaatse. Eiser ontkent dit ook niet. Wat voor eiser ter plaatse niet kenbaar was, is dat hij niet, zoals hij heeft gedaan, kon volstaan met betaling van het onder 7. genoemde tarief van € 2,20 per 60 minuten (of in dit geval € 1,50 voor een kortere periode dan 60 minuten), doch in plaats daarvan € 20 moest betalen. De enkele omstandigheid dat de parkeerapparatuur de mogelijkheid bood een dagkaart van € 20 te kopen, doet hieraan niet af, omdat de parkeerapparatuur ook betaling van betaaldparkerenbelasting naar een tarief van € 2,20 per 60 minuten (of in dit geval € 1,50 voor een kortere periode dan 60 minuten) mogelijk maakte en, naar de rechtbank uit de tot de gedingstukken behoren foto's opmaakt en verweerder ter zitting heeft erkend, eiser uit de bebording en de tekst op de parkeerautomaat redelijkerwijs niet behoefde te begrijpen dat hij voor het gedurende een korte tijd (ca. 40 minuten) parkeren van de auto een bedrag van € 20 aan betaaldparkerenbelasting verschuldigd was.

12. Gelet op hetgeen onder 11. is overwogen is het beroep gegrond en dient de naheffingsaanslag te worden vernietigd.

Proceskosten

13. De rechtbank ziet geen aanleiding voor een proceskostenveroordeling, omdat niet is gesteld dat eiser kosten heeft gemaakt die op grond van het Besluit proceskosten bestuursrecht voor vergoeding in aanmerking komen.

Beslissing

De rechtbank:

-verklaart het beroep gegrond;

-vernietigt de uitspraak op bezwaar;

-vernietigt de naheffingsaanslag;

-bepaalt dat deze uitspraak in de plaats treedt van de vernietigde uitspraak op bezwaar;

-gelast dat verweerder het door eiser betaalde griffierecht van € 41 aan hem vergoedt.

Deze uitspraak is gedaan door mr. G.J. van Leijenhorst, rechter, in aanwezigheid van mr. C.J.M. Reniers, griffier. De beslissing is in het openbaar uitgesproken op 23 februari 2012.

griffier rechter

Afschrift verzonden aan partijen op:

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te 's-Gravenhage (belastingkamer), Postbus 20021, 2500 EA Den Haag.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1. - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2. - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.