Hoge Raad 19 januari 2016, ECLI:NL:HR:2016:23, NJ 2016/129.

Rb. Den Haag, 06-10-2021, nr. 09/997101-12

Uitspraak 06‑10‑2021

Inhoudsindicatie

Beslissing op preliminair verweer. OM niet-ontvankelijk. Partijen hebben - nadat de zaak reeds onder de rechter was - onderhandeld over een buitenwettelijke wijze van afdoening van de strafzaak (o.m. door betaling van een geldbedrag), waarna OvJ medewerking daaraan heeft ingetrokken. Beroep op vertrouwensbeginsel en beginsel van een redelijke en billijke belangenafweging. Uiteindelijk standpunt OvJ komt erop neer dat er geen belang meer is bij voortzetting van de ingezette strafvervolging. Aan dat standpunt komt groot gewicht toe bij de rechterlijke toetsing van de vervolgingsbeslissing.

Rechtbank DEN HAAG

Strafrecht

Meervoudige kamer

Parketnummer: 09/997101-12

Datum uitspraak: 6 oktober 2021

Tegenspraak

De rechtbank Den Haag heeft op de grondslag van de tenlastelegging en naar aanleiding van het onderzoek op de terechtzitting het navolgende vonnis gewezen in de zaak van de officier van justitie tegen de verdachte:

[verdachte] ,

geboren op [geboortedatum] 1972 te [geboorteplaats] ,

[adres]

I. Het onderzoek ter terechtzitting

1. Het onderzoek is gehouden op de terechtzitting van 6 juli 2021 en 6 oktober 2021. Aanwezig waren de officier van justitie mr. R. Terpstra en de raadslieden van de verdachte, mr. J.T.C. Leliveld en mr. F. Ahlers (hierna tezamen: de verdediging).

II. De tenlastelegging

2. Aan de verdachte is – kort samengevat – ten laste gelegd dat:

1.

hij van 1 januari 2009 tot en met 1 oktober 2009 als oprichter en bestuurder/leider een criminele organisatie heeft gevormd met verschillende natuurlijke personen en rechtspersonen, welke criminele organisatie als doel had het plegen van belastingfraude, valsheid in geschrift en witwassen;

2.

van 1 april 2009 tot en met 1 augustus 2009 [bedrijf 1] geen aangifte omzetbelasting heeft gedaan waardoor er € 6.455.846,41 te weinig belasting is geheven, aan welke gedraging de verdachte feitelijke leiding heeft gegeven;

3.

van 11 juli 2009 tot en met 27 mei 2010 [bedrijf 3] en/of [bedrijf 2] tezamen en in vereniging een factuur van [bedrijf 3] aan [bedrijf 2] van 15 mei 2009 valselijk hebben opgemaakt, aan welke gedraging de verdachte feitelijke leiding heeft gegeven;

4.

van 20 april 2009 tot en met 18 juni 2009 [bedrijf 3] en/of [bedrijf 2] tezamen en in vereniging geldbedragen hebben witgewassen en daarvan een gewoonte hebben gemaakt, aan welke gedraging de verdachte feitelijke leiding heeft gegeven.

De tekst van de tenlastelegging is als bijlage bij dit vonnis opgenomen.

III. De feiten

3. De volgende feiten en omstandigheden hebben tijdens het onderzoek ter terechtzitting tussen partijen niet ter discussie gestaan. De rechtbank zal deze bij de door haar te verrichten beoordeling tot uitgangspunt zal nemen.

4. Op 15 januari 2010 is door de fiscale inlichtingen- en opsporingsdienst onder verantwoordelijkheid van het functioneel parket van het openbaar ministerie een strafrechtelijk onderzoek gestart naar belastingfraude bij de handel in emissierechten. Dit onderzoek heeft uitgemond in de vervolging van onder meer de verdachte.

5. De verdachte is gedagvaard om op de terechtzitting van de meervoudige kamer van deze rechtbank van 28 en 29 mei 2018 terecht te staan voor de hiervoor vermelde feiten. Op die terechtzitting is de verdachte niet verschenen, noch een door hem gemachtigde raadsman of -vrouw. De rechtbank heeft verstek verleend tegen de verdachte. De officier van justitie heeft gerekwireerd tot bewezenverklaring van het ten laste gelegde en heeft oplegging van een gevangenisstraf van vijf jaren en een geldboete van € 1.000.000,00 gevorderd.

6. Op 12 juni 2018 heeft de rechtbank bij verstek vonnis gewezen. Zij heeft de onder 1, 2 en 3 ten laste gelegde feiten bewezen verklaard en de verdachte daarvoor veroordeeld tot een gevangenisstraf van acht jaren. De verdachte heeft hiertegen hoger beroep ingesteld.

7. De verdachte is op 15 april 2019 in Zwitserland aangehouden door de plaatselijke autoriteiten ingevolge een Europees arrestatiebevel. Op 30 september 2019 is hij uitgeleverd aan Nederland.

8. In hoger beroep heeft de verdachte zich doen vertegenwoordigen door gemachtigde raadslieden. Op de terechtzitting van het gerechtshof Den Haag van 9 januari 2020 heeft de verdediging een preliminair verweer gevoerd, inhoudende dat de dagvaarding in eerste aanleg niet rechtsgeldig is betekend, en verzocht de zaak terug te wijzen naar de rechtbank. Het gerechtshof heeft bij beslissing van 23 januari 2020 de dagvaarding in eerste aanleg nietig verklaard en de zaak teruggewezen naar de rechtbank.

9. Vervolgens is de zaak aan de orde geweest op de terechtzitting van deze rechtbank van 4 februari 2020. De rechtbank heeft het onderzoek geschorst voor onbepaalde tijd en de stukken in handen gesteld van de rechter-commissaris, ter verrichting van datgene wat deze in het belang van het onderzoek noodzakelijk of anderszins nuttig en wenselijk acht. De rechtbank heeft tevens de voorlopige hechtenis van de verdachte geschorst met ingang van 5 februari 2020 tot de einduitspraak in eerste aanleg, omdat het persoonlijk belang van de verdachte, gelet op zijn medische situatie, boven het strafvorderlijk belang prevaleerde.

10. Op 1 mei en 15 juni 2020 heeft de verdediging de rechter-commissaris verzocht tot het horen van vijf in het buitenland verblijvende getuigen. Bij beslissingen van 26 mei en 3 juli 2020 heeft de rechter-commissaris de verzoeken toegewezen.

11. Op 26 augustus 2020 heeft de officier van justitie een brief gestuurd aan de rechter-commissaris, waarin het volgende staat:

In overleg met de verdediging, mr. J. Leliveld en mr. F. Ahlers, leg ik aan u het navolgende verzoek tot het volgen van een bijzondere procedure voor.

De verdediging en het Openbaar Ministerie wensen de strafrechtelijke procedure tegen respectievelijk de strafzaak van de heer [verdachte] te beëindigen. De verdediging en het OM hebben daarover concrete gedachten en zij hebben de overtuiging het eens te worden over de voorwaarden voor de beëindiging van de strafzaak.

Nu zijn er verschillende redenen die meebrengen, dat het OM en de verdediging menen, dat afdoening slechts kan plaatsvinden met betrokkenheid en instemming van de rechtbank, te weten:

- De strafzaak is aanhangig bij de rechtbank Den Haag;

- De zwaarte van de verdenking jegens de heer [verdachte] ;

- Het oude, inmiddels vernietigde vonnis van de rechtbank Den Haag waarin de rechtbank gevangenisstraf voor de duur van acht jaren heeft opgelegd;

- Het maatschappelijk debat over hoge en bijzondere transacties en het (binnenkort) te verwachten wetsvoorstel.

Tegen deze achtergrond en in overleg met de verdediging leg ik aan u het volgende procedurevoorstel voor. Dit behelst vier stappen:

1. Onder regie van de rechter-commissaris worden de overwegingen van OM en verdediging geïnventariseerd. OM en verdediging stellen een concept afdoeningsovereenkomst op die met de rechter-commissaris wordt gedeeld. In een regie-bijeenkomst kan worden bezien of de overeenkomst de overwegingen van beide partijen reflecteert Vervolgens wordt verzocht de uitvoering van de onderzoekshandelingen in afwachting van het hierna volgende voor bepaalde tijd op te schorten. Voor zover de rechter-commissaris evenwel geen eigenstandige rol ziet, verzoekt het OM in ieder geval om opschorting van de onderzoekshandelingen, opdat stap 2 van het voorstel kan worden verkend.

2. Het OM en de verdediging zullen de beoogd voorzitter van de meervoudige strafkamer welke de afdoeningsovereenkomst zal toetsen verzoeken om een appointeringsoverleg. OM en verdediging nemen deel aan dat overleg en leggen aan de voorzitter hun wensen voor de zitting voor zodat hij een appointeringsbeslissing kan nemen.

3. Een openbare terechtzitting waarbij OM en verdediging hun overwegingen en de gezamenlijke wens tot afdoening aan de rechtbank presenteren. Dit is het toetsingsmoment voor de rechtbank. De rechtbank houdt de zaak aan voor bepaalde tijd (stel twee weken) en beslist dan of het maatschappelijk belang bij de verdere openbare behandeling van de strafzaak en bij berechting van de heer [verdachte] moet prevaleren of dat het belang van de heer [verdachte] om de strafzaak te beëindigen in de vorm van een afdoeningsovereenkomst met het OM moet prevaleren. De rechtbank houdt de zaak opnieuw aan voor bepaalde tijd.

4. In deze fase hebben het OM en de heer [verdachte] de tijd om de overeenkomst uit te voeren, uitgaande van een positief oordeel van de rechtbank; het gaat dan in het bijzonder om de verplichtingen van de heer [verdachte] , in beginsel de storting van een geldsom op de rekening van Justitie. Op de nieuwe zittingsdatum toetst de rechtbank de naleving van de voorwaarden. Indien OM en de heer [verdachte] de voorwaarden correct hebben nageleefd verklaart de rechtbank het OM niet-ontvankelijk in de verdere vervolging van de heer [verdachte] en heft de rechtbank het geschorste bevel voor zijn voorlopige hechtenis op.

Het OM en de verdediging menen dat de wet en de strafrechtpraktijk voldoende aanknopingspunten bieden voor dit procedurevoorstel.

12. De rechter-commissaris heeft bij e-mail van 28 augustus 2020 aan de officier van justitie en de verdediging meegedeeld te zullen meewerken aan het voorgestelde stappenplan.

13. Op 11 september 2020 heeft de officier van justitie het volgende gemaild aan de rechter-commissaris:

De overwegingen om tot een afdoeningsovereenkomst te komen zijn aan de orde gekomen in een gesprek bij het openbaar ministerie op 8 juli jl. De overwegingen vat ik puntsgewijs samen en deze zullen de considerans voor het te maken concept van de afdoeningsovereenkomst vormen:

1. De eis, het (vernietigde) vonnis en de ernst van de verdenking.

2. De terugwijzing en de te verwachten duur van de procedure in eerste en mogelijk tweede aanleg en de belasting die dit voor (onder meer) de heer [verdachte] meebrengt.

3. De ouderdom van de feiten en de schending van de redelijke termijn.

4. De duur van de reeds ondergane uitleveringsdetentie en de voorlopige hechtenis (tezamen 10 maanden) en de omstandigheden waaronder deze zijn ondergaan, waarbij in het bijzonder medische situatie van de heer [verdachte] van belang is.

5. De persoonlijke omstandigheden van de heer [verdachte] : zijn gezondheid, de voortgang van de behandeling en zijn gezinssituatie.

Voornoemde onderwerpen afwegende doet dit bij betrokkenen de vraag rijzen hoe groot het maatschappelijk belang is bij het opnieuw doorlopen van de rechtsgang. Uitgaande van de eis van het OM en bewezenverklaring van de feiten zou bij een gerechtelijke uitspraak een korting op de geëiste gevangenisstraf moeten plaatsvinden die zeer aanzienlijk zou kunnen zijn gelet op bovenstaande overwegingen. Vervolgens dient aftrek plaats te vinden van de reeds ondergane hechtenis. Partijen sluiten niet uit dat slechts een voorwaardelijke straf zal resteren, althans dat feitelijk geen gevangenisstraf zal volgen. Uitgaande van genoemde eis blijft dan de betaling van een geldsom aan de Staat als boete en ter ontneming van wederrechtelijk verkregen voordeel over. Partijen menen dat het in aller belang is om de strafrechtelijke procedure te beëindigen door betaling van een geldsom en spreken daartoe het volgende met elkaar af ……………

De verdediging en het OM zijn voornemens u uiterlijk op vrijdag 9 oktober een concept van de afdoeningsovereenkomst toe te zenden. Daarin zullen bovenstaande overwegingen van het OM en de verdediging eveneens worden uitgewerkt.

14. Op 6 oktober 2020 heeft de rechter-commissaris een concept-afdoeningsovereenkomst tussen de verdediging en het openbaar ministerie ontvangen.

15. Bij e-mail van 7 oktober 2020 heeft de rechter-commissaris aan de officier van justitie en de verdediging gevraagd of bij hen de behoefte bestaat een regiebijeenkomst te plannen.

16. Bij e-mail van 14 oktober 2020 heeft de verdediging de rechter-commissaris meegedeeld geen behoefte te hebben aan een regiebijeenkomst. Bij e-mail van 15 oktober 2020 heeft de officier van justitie de rechter-commissaris het volgende meegedeeld:

Het OM en de verdediging hebben met elkaar gesproken over de volgende stap in deze wat ongebruikelijke procedure. Appointering voor een regiezitting waarop de rechtbank de door de verdediging en het OM beoogde marginale toetsing (of het algemeen belang zich verzet tegen afdoening op deze wijze gelet op alle bijzondere feiten en omstandigheden) verricht lijkt nu aangewezen. Mogelijk wenst u nog een voorafgaande toetsing te verrichten op de volledigheid van het dossier en de feitelijke onderbouwing van de in de considerans opgenomen overwegingen.

Achtergrond bij de keuze voor deze procedure vormen in het bijzonder het (vernietigde) vonnis van de rechtbank Den Haag, de ondergane detentie en voorbereidingen op het vlak van wetgeving om de rechter een controlerende taak te geven bij hoge en bijzondere transacties. Ik verwijs naar de aangenomen motie in de Tweede Kamer van 22 november 2018 (Vergaderjaar 2018-2019, 35 000 VI, nr. 51) ‘ervoor te zorgen dat de rechter een controlerende en rechtsbeschermende rol krijgt bij de totstandkoming van hoge en bijzondere transacties’. En ik verwijs naar de toezegging van de Minister omtrent een wetsvoorstel tot regeling van de rechterlijke toetsing van hoge transacties. In zoverre zit er een anticiperend aspect aan deze procedure.

Het is misschien goed om aan te geven dat voor het OM in deze zaak de interne toetsingsprocedure voor hoge en bijzondere transacties is afgesloten door de bijzondere aspecten van deze casus, waaronder in het bijzonder het (vernietigde) vonnis van de rechtbank Den Haag.

17. De zaak is vervolgens voor regievoering geappointeerd ter terechtzitting van deze rechtbank van 26 januari 2021.

18. In de aanloop naar die zitting hebben de officier van justitie en de verdediging per e-mail met elkaar gecommuniceerd. Bij e-mail van 7 december 2020 heeft de officier van justitie een nieuwe versie van de afdoeningsovereenkomst verstuurd aan de verdediging, met enkele aanpassingen. Bij e-mail van 17 december 2020 heeft de verdediging de officier van justitie meegedeeld in te stemmen met de aanpassingen en nog een aanpassing ter verduidelijking voorgesteld. Bij e-mail van 22 december 2020 heeft de officier van justitie de verdediging meegedeeld met de aanpassing in te stemmen, zelf nog een aanpassing voorgesteld en het volgende geschreven:

Het lijkt mij passend dat we de rechtbank een getekend exemplaar van de overeenkomst voorleggen. Indien de verdediging dit ook meent en akkoord is met de hierboven geformuleerde aanvulling, kan ik of op donderdag 24/12 of op dinsdag 29/12 een getekend exemplaar in pdf format aan u toezenden dat u aan uw cliënt ter tekening kunt geven.

19. De laatste versie van de afdoeningsovereenkomst luidt, voor zover hier van belang, als volgt:

AFSPRAKEN

1 Partijen hanteren met het oog op deze overeenkomst en alleen daarvoor de bewezenverklaring in het vonnis van 12 juni 2018 en de eis van de officier van justitie in die rechtsgang als uitgangspunten.

2 [verdachte] is bereid om de door het OM ter zitting gevorderde geldsom te betalen aan de Staat ter afdoening van de strafzaak. Het OM is bereid om die geldsom te aanvaarden ter afdoening van de strafzaak.

3 Het OM doet aan [verdachte] een uitnodiging tot betaling toekomen voor een bedrag van €995.000,00. Dit bedrag bestaat uit een boetecomponent van €25.000 (vijfentwintigduizend euro) en een ontnemingscomponent van €970.000 (negenhonderdzeventigduizend euro), na aftrek van vijfduizend euro wegens schending van de redelijke termijn. Het OM zal daartoe in zijn administratie een nieuw zaaksnummer (te weten parketnummer 09/993027-20) openen; de uitnodiging tot betaling zal administratief verwerkt worden als het aanbieden van een transactie in de zin van artikel 74 van het Wetboek van strafrecht.

4 [verdachte] zal het bedrag na uitnodiging daartoe overmaken naar bankrekening [rekeningnummer 1] ten name van Functioneel Parket Openbaar Ministerie onder vermelding van zijn naam en het nieuwe zaaksnummer (parketnummer 09/993027-20). Adres en BIC nummer bank in geval van betaling vanuit het buitenland: [rekeningnummer 1]

5 Partijen stellen vast dat de strafzaak (onder beide parketnummers) na uitvoering van deze overeenkomst materieel geëindigd zal zijn met zowel een straf als een maatregel. [verdachte] verklaart dan ook dat hij geen gebruik kan en zal maken van de verzoekschriftprocedure op grond van de artikelen 529, 530 en 533 van het Wetboek van strafvordering.

PROCEDURE

1 De tekst van deze afdoeningsovereenkomst is tot stand gekomen in onderling overleg tussen partijen. Eerdere concepten zijn voorgelegd aan de rechter-commissaris; deze zag geen aanleiding voor het houden van een regiebijeenkomst; medio oktober heeft de rechter-commissaris het dossier ter appointering ten behoeve van het voorleggen van deze afdoeningsovereenkomst aangeboden aan de voorzitter van de meervoudige strafkamer. De voorzitter heeft de datum voor de nadere behandeling van de zaak vastgesteld op dinsdag 26 januari 2021 te 09:00 uur.

2 Partijen leggen de overeenkomst voor aan de meervoudige strafkamer in de rechtbank Den Haag.

3 Partijen leggen gezamenlijk aan de rechtbank de vraag voor of zij kunnen overgaan tot uitvoering van de overeenkomst of dat de rechtbank van oordeel is dat het algemeen belang vergt dat de ingezette vervolging wordt voortgezet. Partijen verzoeken de rechtbank om de zitting zo nodig te onderbreken voor kortere of langere duur teneinde te beraadslagen over de voorgelegde vraag.

4 Partijen verzoeken de rechtbank de behandeling van de strafzaak aan te houden voor bepaalde tijd indien de rechtbank geen bezwaar heeft tegen uitvoering van de overeenkomst en tot het voorlopig oordeel komt dat het algemeen belang en het belang van een goede rechtsbedeling zich daartegen niet verzetten.

5 Voor de nieuwe zittingsdatum zal [verdachte] de geldsom overmaken op de hierboven genoemde bankrekening van het OM.

6 Op de volgende zittingsdag leggen partijen bewijzen van de uitvoering van de overeenkomst over en verzoeken partijen de rechtbank om het OM niet-ontvankelijk te verklaren in de verdere vervolging van [verdachte] en om het geschorste bevel voorlopige hechtenis op te heffen. In het onverhoopte geval dat de rechtbank ondanks de betaling door de heer [verdachte] het OM toch niet niet-ontvankelijk zou verklaren en het geschorste bevel tot voorlopige hechtenis niet zou opheffen, en er geen einde zou komen aan deze zaak, zal het OM de door de heer [verdachte] overgemaakte geldsom terugstorten.

20. Bij e-mail van 24 december 2020 heeft de officier van justitie de verdediging het volgende meegedeeld:

Tot mijn spijt moet ik u mededelen dat het Openbaar Ministerie niet verder kan meewerken aan het voorstel voor een afdoeningsovereenkomst aan de rechtbank en dit voorstel aan de rechtbank intrekt. Voortschrijdend inzicht heeft geleid tot de slotsom dat deze experimentele wijze van afdoening niet haalbaar is en niet wenselijk is. In dat verband noem ik de volgende punten.

Dit experiment is opgestart naar aanleiding van de toezegging van de minister van Justitie en Veiligheid om een rechterlijke toets voor transacties in te voeren. Ik verwijs naar de bladzijden 9 en 10 van zijn brief van 19 december 2018 aan de voorzitter van de Tweede Kamer (Tweede Kamer, vergaderjaar 2018-2019, 29 279, nr. 478). Gedachte was om het afdoeningsvoorstel door de rechter te laten toetsen. De vormgeving van het wetsvoorstel zal naar verwachting zodanig zijn dat de onderhavige kwestie hierin niet past.

De afdoeningsmogelijkheid van de transactie ter voorkoming van strafvervolging zoals omschreven in artikel 74 van het Wetboek van strafrecht en nader vorm gegeven in de Aanwijzing hoge transacties en Interne regelgeving wordt door de hoofdofficier van justitie van mijn parket in deze zaak niet ondersteund. In de onderhavige situatie is de vervolging al geruime tijd gaande en heeft het gerechtshof de zaak teruggewezen naar de rechtbank; voorkoming van strafvervolging is dus niet meer mogelijk.

Ik neem daarbij tevens in ogenschouw de brief van de Minister van Justitie en veiligheid van 14 september 2020 (Tweede Kamer, vergaderjaar 2019-2020, 29 279, nr. 609) waarin hij verwijst naar de Staatscourant van 4 september 2020 waarin de Aanwijzing hoge transacties (2020A00S) is gepubliceerd. Onder de uitgangspunten is onder meer het volgende in de Aanwijzing opgenomen:

“Bij verdachte rechtspersonen kunnen natuurlijke personen ook als verdachte worden aangemerkt. Ten aanzien van de verdachte natuurlijke personen geldt dat een andere straf dan een geldboete kan worden opgelegd, zowel door het OM bij strafbeschikking als door de rechter bij vonnis. Ten aanzien van de in artikel 51 Sr bedoelde opdrachtgevers en feitelijk leidinggevenden blijft het uitgangspunt dat deze zo mogelijk ook worden vervolgd. Bij elke verdachte zal de zaak op de eigen merites worden beoordeeld in verband met de te nemen vervolgingsbeslissing. Hierbij worden de ernst van de feiten en de (persoonlijke) omstandigheden meegewogen”.

Verder lijkt het legaliteitsbeginsel tegen het voorstel voor de afdoeningsovereenkomst te verzetten. De wetgever heeft in art. 511c Sv. de mogelijkheid geschapen om staande de terechtzitting de ontnemingszaak te beëindigen door het aangaan van een schriftelijke schikking ter ontneming van wederrechtelijk verkregen voordeel. Rechtsgevolg van het aangaan van een dergelijke schikking is mijn inziens de niet-ontvankelijkheid van het OM in de reeds begonnen ontnemingsprocedure. De wetgever heeft deze mogelijkheid geschapen met het oog op een doelmatige behandeling van ontnemingszaken. De wetgever heeft geen redenen gezien om bij een lopende strafzaak de mogelijkheid te creëren om deze op consensuele basis te beëindigen. Art. 1 Sv. verzet zich dan ook hiertegen.

Ander punt is dat de heer [verdachte] in de onderhavige strafzaak aanzienlijke tijd gedetineerd is geweest; 297 dagen in totaal waarvan de periode van 15 april 2019 tot 30 september 2019 in uitleveringsdetentie. Artikel 27 van het Wetboek van strafrecht bepaalt dat de rechter bij het opleggen van tijdelijke gevangenisstraf beveelt dat de tijd die door de veroordeelde voor de tenuitvoerlegging van de uitspraak in voorlopige hechtenis en in detentie in het buitenland ingevolge een Nederlands verzoek om uitlevering is doorgebracht, bij de uitvoering van die straf geheel in mindering zal worden gebracht. Met het voorliggende afdoeningsvoorstel wordt het systeem van de wet doorbroken. Volgens het voorstel zou de heer [verdachte] berusten in de door hem ondergane detentie. In strijd met het wettelijk systeem zou volgens het voorstel geen verrekening met een opgelegde straf plaatsvinden. Ook op dit punt verzet de wet zich tegen het voorstel voor de afdoeningsovereenkomst.

Het onttrekken van de zaak aan de rechter, zoals voorzien in het voorstel voor de afdoeningsovereenkomst, staat verder op gespannen voet met de bedoeling van de wetgever met het strafproces en het belang van openbaarheid en normbevestiging in een democratische rechtsstaat. Ik verwijs naar paragraaf 8.2 in de beschikking ex art. 12 Sv. in de ING-zaak van het Gerechtshof Den Haag van 9 december 2020, ECLI:NL:GHDHA:2020:2347, waarin het Hof overweegt: “De samenleving is erbij gebaat om in geval van ernstige vergrijpen de onderliggende norm bevestigd te zien door een zichtbaar optreden van de zijde van de overheid tegen die vergrijpen”.

Gedachte bij het voorstel was om tot een pragmatische oplossing te komen. Gelet op het bovenstaande moet het OM concluderen dat het voorstel op gespannen voet staat met het wettelijk systeem. Het aangekondigde wetsvoorstel zal hoogst waarschijnlijk niet op de onderhavige situatie van toepassing zijn en een dergelijke afdoeningswijze ook In de toekomst niet mogelijk maken. Dit nog daargelaten het mogelijke verwijt aan het OM dat 'als je zakken maar diep genoeg zijn' je een vervolging door het OM kan afkopen. De aangehaalde uitspraak van 9 december 2020 onderstreept het belang van de verantwoording op de openbare terechtzitting. Zodoende heeft het OM de slotsom bereikt dat deze experimentele wijze van afdoening niet haalbaar is en niet wenselijk is.

21. Ter terechtzitting van 26 januari 2021 heeft de rechtbank de zaak aangehouden voor onbepaalde tijd in verband met ziekte van de behandelend voorzitter. In overleg met partijen is een nieuwe zitting bepaald op 6 juli 2021.

22. Ter terechtzitting van 6 juli 2021 is het onderzoek opnieuw aangevangen. De verdediging heeft vervolgens een preliminair verweer gevoerd. De officier van justitie heeft hierop gereageerd. Na kort beraad heeft de rechtbank het onderzoek onderbroken. De officier van justitie heeft bij brieven van 15 juli, 30 augustus en 5 oktober 2021 aan de rechtbank nadere opmerkingen gemaakt over de afdoeningsovereenkomst. De verdediging heeft bij e-mail van 31 augustus 2021 nadere opmerkingen gemaakt.

23. Aanvankelijk zou het onderzoek worden voortgezet op 31 augustus 2021, maar wegens verhindering van de voorzitter is – in samenspraak met partijen – het onderzoek voortgezet op de terechtzitting van 6 oktober 2021. De verdediging heeft op deze terechtzitting meegedeeld dat de verdachte in drie afzonderlijke betalingen, te weten op

18 en 23 augustus en 30 september 2021, het in de afdoeningsovereenkomst genoemde geldbedrag van € 995.000,00 heeft overgemaakt aan het openbaar ministerie. De officier van justitie heeft bevestigd dat het geldbedrag door het openbaar ministerie is ontvangen en meegedeeld dat het geldbedrag in afwachting van de beslissing van de rechtbank in depot wordt gehouden op een tussenrekening van het openbaar ministerie. Vervolgens heeft de rechtbank, na beraad, haar beslissing op het preliminaire verweer meegedeeld, die is neergelegd in dit vonnis.

IV. Het verweer

24. De verdediging heeft zich primair op het standpunt gesteld dat de officier van justitie niet-ontvankelijk is in de vervolging van de verdachte wegens strijd met de beginselen van een goede procesorde. Volgens de verdediging heeft de officier van justitie gehandeld in strijd met het vertrouwensbeginsel dan wel in strijd met het beginsel van een redelijke en billijke belangenafweging. Subsidiair heeft de verdediging zich op het standpunt gesteld dat voormelde rechtsbeginselen met zich brengen dat de officier van justitie moet worden gehouden aan nakoming van de afdoeningsovereenkomst.

V. Het standpunt van de officier van justitie

25. De officier van justitie heeft zich aanvankelijk op het standpunt gesteld dat de afdoeningsovereenkomst in strijd is met de wet en dat het openbaar ministerie daarom zijn medewerking daaraan niet kan verlenen. Ter terechtzitting van 6 juli 2021 heeft de officier van justitie evenwel het standpunt betrokken dat het wegens opgewekt vertrouwen het openbaar ministerie niet meer vrij stond om zijn medewerking aan de afdoeningsovereenkomst in te trekken. Volgens de officier van justitie komt het er voorts op neer dat, indien de rechtbank oordeelt dat het openbaar ministerie en de verdediging alles afwegend een redelijk acceptabel einde van deze strafzaak hebben vastgelegd in de concept afdoeningsovereenkomst en vervolgens vaststelt dat het openbaar ministerie gebonden is aan gerechtvaardigd gewekt vertrouwen, dit betekent dat het openbaar ministerie medewerking moet verlenen aan het afdoeningsvoorstel. Het primaire preliminaire verweer moet volgens de officier van justitie dan ook worden verworpen. Hij kan zich vinden in het subsidiaire standpunt van de verdediging dat hij moet worden gehouden aan nakoming van de afdoeningsovereenkomst en dat vervolging – als eenmaal uitvoering is gegeven aan de overeenkomst – geen redelijk belang meer dient, zodat het openbaar ministerie in dat geval niet-ontvankelijk wordt verklaard. Ter terechtzitting van 6 oktober 2021 heeft de officier van justitie dit standpunt herhaald en daaraan toegevoegd dat het openbaar ministerie thans wél bereid is om zijn medewerking aan het afdoeningsovereenkomst te verlenen.

VI. Het oordeel van de rechtbank

Algemeen

26. In artikel 167, eerste lid, van het Wetboek van Strafvordering is aan het openbaar ministerie de bevoegdheid toegekend zelfstandig te beslissen of naar aanleiding van een ingesteld opsporingsonderzoek vervolging moet plaatsvinden. De beslissing om tot vervolging over te gaan leent zich slechts in zeer beperkte mate voor een inhoudelijke rechterlijke toetsing in die zin dat slechts in uitzonderlijke gevallen plaats is voor een niet-ontvankelijkverklaring van het openbaar ministerie in de vervolging op de grond dat het instellen of voortzetten van die vervolging onverenigbaar is met beginselen van een goede procesorde.

27. Daarbij valt te denken aan die gevallen waarin door het optreden van het openbaar ministerie doelbewust of met grove veronachtzaming van de belangen van de verdachte aan diens recht op een eerlijke behandeling van zijn zaak is tekort gedaan, het geval dat bij de verdachte op grond van door het openbaar ministerie gedane – of aan deze toe te rekenen – toezeggingen de gerechtvaardigde verwachting is gewekt dat hij niet zal worden vervolgd (het vertrouwensbeginsel), of het geval dat geen redelijk handelend lid van het openbaar ministerie heeft kunnen oordelen dat met (voortzetting van) de vervolging enig door strafrechtelijke handhaving beschermd belang gediend kan zijn (het beginsel van een redelijke en billijke belangenafweging).

Het vertrouwensbeginsel

28. Naar het oordeel van de rechtbank heeft het openbaar ministerie, vertegenwoordigd door de officier van justitie, bij de verdachte de gerechtvaardigde verwachting gewekt dat het zou meewerken aan de afdoeningsovereenkomst. De officier van justitie en de verdediging hebben een half jaar onderhandeld en hebben overeenstemming bereikt over de tekst van de overeenkomst. Op 22 december 2020 schreef de officier van justitie zelfs dat hij de overeenkomst binnen twee dagen zou kunnen ondertekenen. Dat het openbaar ministerie zijn medewerking aan de overeenkomst op 24 december 2020 – bij overigens gelijk gebleven omstandigheden – zou intrekken, had de verdachte niet kunnen en hoeven te verwachten. De omstandigheden die de officier van justitie in zijn e-mail van 24 december 2020 heeft genoemd als redenen voor dat intrekken, waren niet recent opgekomen, maar waren reeds (veel) eerder bekend.

29. De verdachte mocht er dan ook op vertrouwen dat het openbaar ministerie de afdoeningsovereenkomst zou ondertekenen en vervolgens op 26 januari 2021 ter toetsing aan de rechtbank zou voorleggen, zoals in punten 1, 2 en 3 onder ‘procedure’ in de overeenkomst is vervat (zie hiervoor onder 19). Door dat niet te doen heeft het openbaar ministerie gehandeld in strijd met het bij de verdachte opgewekte vertrouwen. Daaraan doet niet af dat het openbaar ministerie thans, blijkens de mededeling van de officier van justitie ter terechtzitting van 6 oktober 2021, weer wél zijn medewerking wil verlenen aan de overeenkomst, gelet op het zeer late stadium van die mededeling en al hetgeen daaraan vooraf is gegaan.

30. Naar het oordeel van de rechtbank leidt dat evenwel niet tot niet-ontvankelijkheid van de officier van justitie in de vervolging van de verdachte. In de hiervoor onder 27 genoemde uitzonderlijke situatie dat het openbaar ministerie een verdachte vervolgt in weerwil van de gewekte verwachting dat hij niet zal worden vervolgd, ligt niet-ontvankelijkverklaring van het openbaar ministerie in de rede, omdat daarmee door de rechter alsnog het gewekte vertrouwen gestand wordt gedaan. Anders gezegd: de rechter bewerkstelligt daarmee alsnog datgene wat het openbaar ministerie had toegezegd, namelijk geen (verdere) vervolging. Die situatie doet zich in de onderhavige zaak niet voor. De verdachte is immers al vervolgd nog voordat er überhaupt enige verwachting door het openbaar ministerie was gewekt. De onderhandelingen over de afdoeningsovereenkomst zijn namelijk pas ruim na het aanhangig maken van deze strafzaak (de aanvang van de vervolging) gestart.

31. De in deze zaak gewekte verwachting is van een geheel andere aard, en behelst slechts dat het openbaar ministerie de afdoeningsovereenkomst ter toetsing zou voorleggen aan de rechtbank. Of de rechtbank daadwerkelijk zou overgaan tot toetsing van die overeenkomst en, zo ja, waarin die toetsing zou resulteren, was voor de verdachte ongewis. Dat geldt in het bijzonder omdat voor de in de afdoeningsovereenkomst voorgestelde wijze van afdoening van de strafzaak geen basis in wet- of regelgeving bestaat. Het betreft in ieder geval geen transactie als bedoeld in artikel 74 van het Wetboek van Strafrecht. Zo’n transactie is immers bedoeld om vervolging te voorkomen, terwijl de vervolging in deze zaak al ruimschoots is aangevangen. Voor de verdachte, bijgestaan door rechtsgeleerde raadslieden, moet dat duidelijk zijn geweest.

32. Het handelen van het openbaar ministerie komt er dus op neer dat het de verwachting heeft gewekt dat het zou meewerken aan een buitenwettelijke wijze van afdoening van de strafzaak, waarvan de uitkomst ongewis was en vervolgens in strijd met die verwachting in een zeer laat stadium zijn medewerking heeft ingetrokken (en in een nog later stadium zijn medewerking juist weer heeft toegezegd). Dat handelen kan als onbehoorlijk jegens de verdachte worden aangemerkt, maar vormt geen dusdanig grove veronachtzaming van de belangen van de verdachte dat het openbaar ministerie daarmee het recht om de verdachte te vervolgen heeft verspeeld. Niet-ontvankelijkverklaring van het openbaar ministerie zou hier ook niet in de rede liggen, omdat daarmee iets anders zou worden bewerkstelligd dan het openbaar ministerie aan de verdachte had toegezegd.

33. Ten overvloede overweegt de rechtbank dat het wellicht meer in de rede zou liggen om het openbaar ministerie te houden aan nakoming van de overeenkomst, zoals door de officier van justitie is betoogd en door de verdediging als subsidiair standpunt naar voren is gebracht en vervolgens die overeenkomst te beoordelen. De officier van justitie heeft bovendien meegedeeld dat het openbaar ministerie inmiddels weer wél bereid is zijn medewerking te verlenen aan de overeenkomst. De rechtbank vermag echter niet in te zien op welke wettelijke grond of op basis van welke rechtsregel zij bevoegd zou zijn om het openbaar ministerie te bevelen zijn medewerking te verlenen aan een buitenwettelijke wijze van afdoening van een strafzaak. Evenmin vermag zij in te zien op welke grond zij bevoegd zou zijn om vervolgens haar goed- of afkeuring uit te spreken over de overeenkomst, zoals partijen oorspronkelijk voor ogen stond blijkens hetgeen in punt 3 onder ‘procedure’ in de overeenkomst is vervat (zie hiervoor onder 19). Door de officier van justitie is de afdoeningsovereenkomst ter zitting van 6 oktober 2021 gekenschetst als een “wetssystematische beëindigingsgrond voor de vervolging”. Wat daarvan ook zij, het gaat de taak van de rechtbank te buiten om zich uit te spreken over een dergelijke wijze van afdoening van een strafzaak die geen wettelijke grondslag kent.

Het beginsel van een redelijke en billijke belangenafweging

34. Rechterlijke toetsing van de wijze waarop het openbaar ministerie is omgegaan met zijn bevoegdheid om tot vervolging over te gaan, geschiedt terughoudend. In beginsel dient de rechter de beleidsvrijheid van het openbaar ministerie te respecteren. Voor het oordeel dat het openbaar ministerie niet-ontvankelijk is in de vervolging wegens strijd met het beginsel van een redelijke en billijke belangenafweging, gelden zware motiveringseisen. De rechter dient daarbij met name de zienswijze van het openbaar ministerie ten aanzien van het belang bij een ingezette strafvervolging expliciet mee te wegen.

35. In deze zaak heeft de officier van justitie bij herhaling uitvoerig gemotiveerd uiteengezet waarom hij van mening is dat de verdachte niet verder zou moeten worden vervolgd en de zaak zou moeten worden afgedaan op de wijze neergelegd in de afdoeningsovereenkomst. Samengevat komt de motivering van de officier van justitie erop neer dat de samenleving noch de verdachte gebaat is bij verdere vervolging, gezien: - de te verwachten duur van de procedure en de belasting die dit voor (onder meer) de verdachte zal meebrengen, alsmede de invloed die dat kan hebben op hetgeen de nog te horen getuigen zouden kunnen verklaren; - de ouderdom van de feiten en de schending van de redelijke termijn, die zou resulteren in een aanzienlijke strafkorting in het geval van een veroordeling;

- de duur van de reeds ondergane uitleveringsdetentie en voorlopige hechtenis en de omstandigheden waaronder deze zijn ondergaan, waarbij in het bijzonder medische situatie van de verdachte van belang is;- de persoonlijke omstandigheden van de verdachte: zijn gezondheid (acute leukemie), de voortgang van de behandeling en zijn gezinssituatie.

36. Ter terechtzitting van 6 juli 2021 heeft de officier van justitie desgevraagd meegedeeld dat die motivering wat hem betreft nog steeds valide is. Letterlijk heeft de officier van justitie gezegd: “als het gaat om het belang van de samenleving en een goede rechtsbedeling, moet de zaak worden afgedaan zoals voorgesteld in de afdoeningsovereenkomst”. Gevraagd naar het karakter van de afdoeningsovereenkomst, heeft de officier van justitie gezegd: “het is in feite een heroverweging van opportuniteit door beide partijen”. In zijn brief van 15 juli 2021 schrijft hij: “ervan uitgaande dat de verdachte de geldsom betaalt en berust in de ondergane detentie van 297 dagen zou gezegd kunnen worden, (…) dat het algemeen belang zich niet verzet tegen beëindiging van de strafzaak op deze wijze. Gelet op alle feiten en omstandigheden en de welbewuste keuze van de verdachte, die beschikt over rechtsbijstand, past een dergelijke afdoening binnen de kaders van een goede rechtsbedeling”. In dezelfde brief stelt hij het zelfs zo sterk: “waarom zou de rechtbank een procedure willen voortzetten waaraan de verdachte en het OM geen behoefte meer hebben?”.

37. Het standpunt van de officier van justitie komt er in wezen op neer dat hij meent dat er – bij de huidige stand van zaken – geen belang meer is bij voortzetting van de ingezette strafvervolging van de verdachte. In zijn toelichting dat sprake is van een “heroverweging van opportuniteit”, ligt immers besloten dat hij vervolging niet langer opportuun acht, omdat hij kennelijk meent dat zowel de belangen van de samenleving als die van partijen zijn gediend bij afdoening van de zaak op de wijze voorgesteld in de afdoeningsovereenkomst. Dat de rechtbank – anders dan de officier van justitie voor ogen stond – niet haar goedkeuring verleent aan die overeenkomst, doet daaraan niet af. Thans wordt immers materieel voldaan aan alle voorwaarden die zijn vervat in afdoeningsovereenkomst, in het bijzonder betaling door de verdachte van het overeengekomen geldbedrag waarbij de verdachte berust in de ondergane detentie en geen schadevergoeding zal eisen.

38. De hiervoor onder 34 omschreven terughoudende rechterlijke toetsing brengt mee dat groot gewicht toekomt aan het standpunt van de officier van justitie omtrent het belang van een ingezette stafvervolging. De rechtbank ziet niet in waarom dat anders zou zijn in een geval als het onderhavige, waarin de officier van justitie meent dat er géén belang meer is bij verdere vervolging. Als de officier van justitie – daarin bijgevallen door de verdachte – gemotiveerd het standpunt inneemt dat er geen belang meer is bij verdere vervolging, brengt die terughoudende toetsing mee dat de rechtbank niet lichtvaardig tot een andersluidend oordeel zou kunnen komen.

39. De rechtbank ziet in deze zaak geen redenen om tot een ander oordeel te komen. De officier van justitie heeft zich in redelijkheid op het standpunt kunnen stellen dat met voortzetting van de vervolging thans niet langer enig door strafrechtelijke handhaving beschermd belang gediend kan zijn. Daarbij betrekt de rechtbank het uitzonderlijke procesverloop in deze zaak, waarbij reeds een openbare behandeling van de strafzaak heeft plaatsgevonden – zij het, ten onrechte, bij verstek –, de ouderdom van de ten laste gelegde feiten, de overschrijding van de redelijke termijn, de nog te verwachten duur van de berechting en de duur van de reeds door de verdachte ondergane detentie. Voorts betrekt de rechtbank bij haar oordeel de bijzondere omstandigheden in deze zaak, te weten de schrijnende gezondheidstoestand van de verdachte (hij lijdt aan leukemie en ondergaat maandelijks chemotherapie), de omstandigheid dat de verdachte het overeengekomen bedrag van € 995.000,00 heeft overgemaakt aan het openbaar ministerie en het gegeven dat de verdachte, bij monde van zijn gemachtigde raadsman ter terechtzitting van 6 oktober 2021, te kennen heeft gegeven dat hij berust in de ondergane detentie ingeval de zaak eindigt in niet-ontvankelijkverklaring en alsdan geen schadevergoeding zal eisen. Het voortzetten van de vervolging van de verdachte is dus onverenigbaar met de beginselen van een goede procesorde. Niet-ontvankelijkverklaring van de officier van justitie moet daarvan het gevolg zijn.

Slotsom

40. De slotsom is dat de rechtbank de officier van justitie niet-ontvankelijk zal verklaren in de vervolging van de verdachte. Dit brengt mee dat het geschorste bevel tot voorlopige hechtenis van de verdachte zal worden opgeheven.

41. Opmerking verdient nog het volgende. De rechtbank heeft in dit vonnis, zoals hiervoor onder 33 beschreven, geen goed- of afkeuring uitgesproken over de afdoeningsovereenkomst. Zij heeft geoordeeld dat het voortzetten van de vervolging onverenigbaar is met de beginselen van een goede procesorde, gelet op het ingenomen standpunt van de officier van justitie en in aanmerking genomen alle omstandigheden van het geval, waaronder begrepen de omstandigheid dat de verdachte het overeengekomen geldbedrag heeft overgemaakt aan het openbaar ministerie. De officier van justitie heeft op voorhand aan de verdediging laten weten dat het hij het geldbedrag in beginsel aan de verdachte zal laten terugstorten indien de rechtbank geen akkoord zou geven voor de afdoeningsovereenkomst. Terugstorten zou zich evenwel slecht verhouden met het thans door de rechtbank gegeven oordeel, dat immers in belangrijke mate gestoeld is op het standpunt van de officier van justitie dat er bij de huidige stand van zaken, waaronder de betaling van het geldbedrag, geen belang meer is bij voortzetting van strafvervolging (zie hiervoor onder 37).

VII. De beslissing

De rechtbank:

verklaart de officier van justitie niet-ontvankelijk in de vervolging van de verdachte;

heft op het geschorste bevel tot voorlopige hechtenis van de verdachte.

Dit vonnis is gewezen door

mr. R.E. Perquin, voorzitter,

mr. B.W. Mulder, rechter,

mr. P.G. Salvadori, rechter,

in tegenwoordigheid van mr. C. de Beer, griffier,

en uitgesproken ter openbare terechtzitting van deze rechtbank van 6 oktober 2021.

Bijlage: de tenlastelegging

1.

hij op één of meer tijdstippen in of omstreeks de periode vanaf 1 januari

2009 tot en met 1 oktober 2009 te Amsterdam en/of Den Haag en/of elders in

Nederland en/of Denemarken en/of Zwitserland en/of de Verenigde Arabische

Emiraten (Dubai) en/of Hong Kong als oprichter en/of leider en/of bestuurder

heeft deelgenomen, althans heeft deelgenomen, aan een organisatie, welke werd

gevormd door verdachte en/of

[naam 1] en/of [naam 2] en/of [naam 3] en/of [bedrijf 3]

en/of [bedrijf 2] en/of [bedrijf 4] en/of [bedrijf 5]

en/of [bedrijf 6]

en/of [bedrijf 3] en/of één of meer

ander(en) natuurlijke perso(o)n(en) en/of rechtsperso(o)n(en),

welke organisatie tot oogmerk had het plegen van misdrijven, namelijk

-het opzettelijk een bij de belastingwet voorziene aangifte niet en/of onjuist

en/of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting

wordt geheven (art. 69 AWR) en/of

-valsheid in geschriften (art. 225 WvSr) en/of

-witwassen (art. 420bis WvSr);

2.

de besloten vennootschap [bedrijf 5]

op één of meer tijdstippen in of

omstreeks de periode vanaf 1 april 2009 tot en met 1 augustus 2009 te Den Haag

en/of Apeldoorn, en/of elders in Nederland en/of Denemarken en/of Zwitserland

en/of de Verenigde Arabische Emiraten (Dubai), tezamen en in vereniging met

één of meer andere(n), althans alleen,

opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de

Algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) omzetbelasting

over het tijdvak tweede kwartaal 2009, (telkens) niet heeft gedaan, althans

niet binnen de daarvoor gestelde (wettelijke) termijn heeft gedaan, terwijl

dat/die feit(en) (telkens) er toe strekte dat te weinig (totaal 6.455.846,41

euro) belasting werd geheven

tot het plegen van welk(e) bovenomschreven strafba(a)r(e) feit(en) hij,

verdachte, (telkens) opdracht heeft/hebben gegeven, dan wel aan welke

bovenomschreven verboden gedraging(en) verdachte (telkens) feitelijk leiding

heeft gegeven;

3.

de besloten vennootschap(pen) [bedrijf 3] en/of [bedrijf 2]

op één of meer tijdstippen in of omstreeks de periode vanaf 11 juli 2009

tot en met 27 mei 2010 te Amsterdam en/of Den Haag en/of elders in Nederland

en/of Zwitserland en/of de Verenigde Arabische Emiraten (Dubai) tezamen en in

vereniging met één of meer andere(n), althans alleen,

-een factuur van [bedrijf 3] aan [bedrijf 2] ,

gedagtekend 15 mei 2009 [factuurnummer]

zijnde een geschrift dat bestemd is om tot bewijs van enig feit te dienen

valselijk heeft/hebben opgemaakt en/of vervalst en/of doen opmaken en/of doen

vervalsen, met het oogmerk om dit als echt en onvervalst te gebruiken en/of

door (een) ander(en) te doen gebruiken, immers staat in die factuur valselijk

en in strijd met de waarheid - zakelijk weergegeven - (in de Engelse taal)

opgeschreven dat

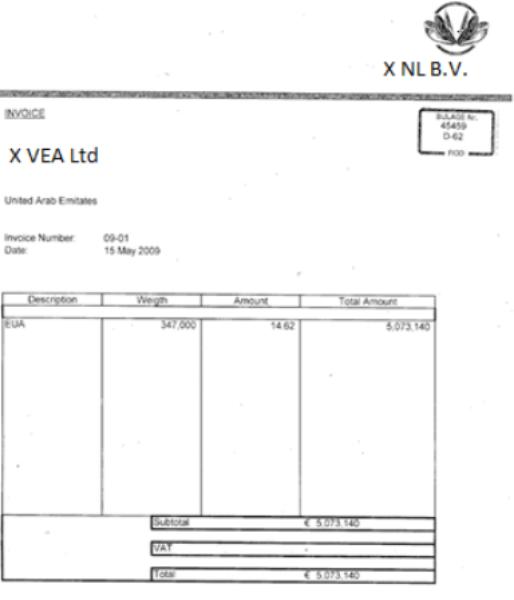

[bedrijf 3] aan [bedrijf 2] op 15 mei 2009, althans op

enig moment voor 15 mei 2009, voor een bedrag van 5.073.140 euro een

hoeveelheid van 347.000 (ton) (aan CO2 Emissierechten) heeft verkocht en/of

geleverd, terwijl - in werkelijkheid - er geen verkoop en/of levering van

347.000 (ton) (aan CO2 emissierechten) van [bedrijf 3] aan [bedrijf 2]

heeft plaatsgevonden en/of geen verkoop en/of levering (van

CO2 emissierechten) (door [bedrijf 3] aan [bedrijf 2] )

heeft plaatsgevonden op de gedagtekende datum en/of tegen het genoemde

(geld)bedrag, althans geen verkoop en/of levering (van CO2 emissierechten)

heeft plaatsgevonden zoals vermeld op deze factuur

tot het plegen van welk(e) bovenomschreven strafba(a)r(e) feit(en) hij,

verdachte, (telkens) opdracht heeft/hebben gegeven, dan wel aan welke

bovenomschreven verboden gedraging(en) verdachte (telkens) leiding heeft

gegeven;

4.

de besloten vennootschap(pen) [bedrijf 3] en/of [bedrijf 2]

op één of meer tijdstippen in of omstreeks de periode vanaf 20 april 2009

tot en met 18 juni 2009 te Den Haag en/of elders in Nederland en/of

Zwitserland en/of Hong Kong (China) en/of de Verenigde Arabische Emiraten

(Dubai) tezamen en in vereniging met één of meer andere(n), althans alleen,

één of meer voorwerp(en), zijnde één of meer geldbedrag(en), te weten

-(een) gira(a)l(e) geldbedrag(en) van 2.550.000 euro en/of 2.500.000 euro

(overgeschreven van bankrekening [rekeningnummer 5] t.n.v. [bedrijf 3] naar

bankrekening [rekeningnummer 2] [bedrijf 4] ) [factuurnummer] en/of

-(een) gira(a)l(e) geldbedrag(en) van 925.000 euro en/of 975.000 euro en/of

875.000 euro en/of 725.000 euro en/of 875.000 euro en/of 550.000 euro

en/of 600.000 euro (overgeschreven van bankrekening [rekeningnummer 3] t.n.v.

[bedrijf 2] naar bankrekening [rekeningnummer 4] t.n.v. [bedrijf 3]

) [factuurnummer] en/of

-(een) gira(a)l(e) geldbedrag(en) van 2.200.000 euro en/of 1.200.000 euro

en/of 1.000.000 euro (overgeschreven van bankrekening [rekeningnummer 5] t.n.v. [bedrijf 3]

naar een bankrekening t.n.v. [bedrijf 3] )

[factuurnummer] en/of

-(een) gira(a)l(e) geldbedrag(en) van 475.000 euro en/of 700.000 euro en/of

460.000 euro en/of 675.000 euro en/of 1.150.000 euro en/of 940.000 euro

(overgeschreven van een bankrekening t.n.v. [bedrijf 3] naar

bankrekening [rekeningnummer 4] t.n.v. [bedrijf 3] )

heeft/hebben verworven en/of voorhanden gehad en/of overgedragen en/of gebruik

gemaakt, terwijl zij wist(en) of redelijkerwijs moest(en) vermoeden dat

dit/deze geldbedrag(en) geheel of gedeeltelijk - onmiddellijk of middellijk -

afkomstig was/waren uit enig(e) misdrijf/ misdrijven,

zulks terwijl [bedrijf 3] en/of [bedrijf 2] en/of haar

mededader(s) van het plegen van dit/deze misdrijf/ misdrijven een gewoonte

heeft/hebben gemaakt en/of het plegen van dit/deze misdrijf/misdrijven als

bedrijf heeft/hebben uitgeoefend,

tot het plegen van welk(e) bovenomschreven strafba(a)r(e) feit(en) hij,

verdachte, (telkens) opdracht heeft/hebben gegeven, dan wel aan welke

bovenomschreven verboden gedraging(en) verdachte (telkens) feitelijk leiding

heeft gegeven.

Uitspraak 12‑06‑2018

Inhoudsindicatie

De rechtbank in Den Haag heeft vandaag een 46-jarige man veroordeeld tot een onvoorwaardelijke gevangenisstraf van acht jaar. De man heeft leiding geven aan een criminele organisatie die btw-fraude met emissierechten heeft gepleegd. Inkoop en verkoop emissierechten Hij had de regie over een keten van bedrijven die emissierechten in het buitenland aankochten en na doorverkoop binnen de criminele organisatie op de Nederlandse emissierechtenbeurs weer verkochten. Over de in het buitenland aangekochte emissierechten hoefde geen btw betaald te worden. Ze verkocht deze vervolgens in Nederland met btw. Deze btw, meer dan 6 miljoen euro, had aan de Nederlandse fiscus betaald moeten worden. Dat is niet gebeurd. Daarnaast maakte de criminele organisatie zich schuldig aan valsheid in geschrift door valse facturen op te maken. Topje van de ijsberg De rechtbank heeft in haar oordeel laten meewegen dat de criminele organisatie uit het Nederlandse onderzoek onderdeel was van een veel grotere criminele organisatie waarin de man een prominente rol vervulde. Uit het onderzoek volgt dat deze criminele organisatie in Nederland en in zes andere lidstaten van de Europese Unie meer dan 100 miljoen euro aan btw opzettelijk niet heeft afgedragen. Bevel gevangenneming De veroordeelde man, die niet de Nederlandse nationaliteit bezit, heeft zich tot dusverre verborgen weten te houden voor justitie. De rechtbank beveelt zijn gevangenneming. Medeverdachte vrijgesproken De medeverdachte halfbroer van de man wordt door de rechtbank vrijgesproken. Uit het onderzoek is gebleken dat hij op papier directeur was bij een van de bij de criminele organisatie betrokken rechtspersonen. Dat hij zich daarnaast feitelijk heeft bemoeid met de Nederlandse belastingfraude is niet komen vast te staan. ECLI:NL:RBDHA:2018:6822 en ECLI:NL:RBDHA:2018:6869

Partij(en)

Rechtbank DEN HAAG

Strafrecht

Meervoudige strafkamer

Parketnummer: 09/997101-12

Datum uitspraak: 12 juni 2018

Verstek

(Promisvonnis)

De rechtbank Den Haag heeft op de grondslag van de tenlastelegging en naar aanleiding van het onderzoek ter terechtzitting het navolgende vonnis gewezen in de zaak van de officier van justitie tegen de verdachte:

[verdachte] ,

geboren op [geboortedag] 1972 te [geboorteplaats]

thans zonder bekende woon- of verblijfplaats hier te lande.

1. Het onderzoek ter terechtzitting

Het onderzoek is gehouden ter terechtzitting van 28 en 29 mei 2018.

De rechtbank heeft kennis genomen van de vordering van de officier van justitie mr. R. Terpstra.

2. De tenlastelegging

Aan de verdachte is – kort en zakelijk weergegeven – ten laste gelegd dat hij:

feit 1

vanaf 1 januari 2009 tot en met 1 oktober 2009 als oprichter en bestuurder/leider een criminele organisatie heeft gevormd met [medeverdachte] , [medeverdachte 2] , [medeverdachte 3] en verschillende rechtspersonen, welke criminele organisatie als doel had het plegen van belastingfraude, valsheid in geschrift en witwassen;

feit 2

dat in de periode van 1 april 2009 tot en met 1 augustus 2009 [A NL B.V.] (later veranderd in [B NL B.V.] ) geen aangifte omzetbelasting heeft gedaan waardoor er € 6.455.846,41 te weinig belasting is geheven, aan welke gedraging verdachte feitelijke leiding heeft gegeven;

feit 3

dat in de periode van 11 juli 2009 tot en met 27 mei 2010 [X NL B.V.] en/of [Y VEA Ltd] tezamen en in vereniging een factuur van [X NL B.V.] aan [Y VEA Ltd] van 15 mei 2009 valselijk hebben opgemaakt, aan welke gedraging verdachte feitelijke leiding heeft gegeven;

feit 4

dat in de periode van 20 april 2009 tot en met 18 juni 2009 [X NL B.V.] en/of [Y VEA Ltd] tezamen en in vereniging geldbedragen hebben witgewassen, aan welke gedraging verdachte feitelijke leiding heeft gegeven.

De tekst van de tenlastelegging is als bijlage bij dit vonnis opgenomen.

3. Bewijsoverwegingen

3.1

Het standpunt van de officier van justitie

De officier van justitie heeft gerekwireerd tot bewezenverklaring van de onder 1, 2, 3 en 4 ten laste gelegde feiten.

3.2

De beoordeling van de tenlastelegging

Inleiding

Het onderzoek Dutch Energy / Schone schijn ziet op omzetbelastingfraude met CO2-emissierechten. Uit het onderzoeksdossier komt kort gezegd het volgende beeld naar voren. Op buitenlandse beurzen werden emissierechten zonder omzetbelasting gekocht, die binnen een (frauduleus) samenwerkingsverband van Europese ondernemingen inclusief omzetbelasting meermalen werden (door)verkocht. De laatste verkoop vond plaats via een beurs binnen de Europese Unie. In Nederland was dat Climex.

Kenmerkend voor deze fraudevorm is dat de eerste ondernemer in de schakel die zonder omzetbelasting gekochte emissierechten binnen de Europese Unie doorverkocht de bij die verkoop gefactureerde omzetbelasting niet op aangifte heeft voldaan, terwijl hij daartoe materieel wel gehouden was. Een dergelijke ondernemer wordt in verband met ‘ploffer/missing trader’ aangeduid. De ondernemers aan wie de ‘ploffer’ de goederen doorverkoopt om de handelsketen een legale status te geven, wordt als ‘buffer ‘ aangeduid.

Het internationale onderzoek naar deze vorm van fraude met omzetbelasting op de handel in emissierechten is zeer omvangrijk geweest. Daarbij zijn ruim vijftig vennootschappen in zes lidstaten van de Europese Unie, Zwitserland, Hong Kong, de Verenigde Arabische Emiraten en de daarbij betrokken natuurlijke personen onderzocht. De tenlastelegging ziet op het Nederlandse deel van dit onderzoek: omzetbelastingfraude, valsheid in geschrift, witwassen en deelname aan een criminele organisatie.

De rechtbank heeft de vraag te beantwoorden of verdachte deel heeft uitgemaakt van een criminele organisatie die zich heeft schuldig gemaakt aan de hiervoor weergegeven verdenking, alsmede of verdachte feitelijke leiding heeft gegeven aan het opzettelijk niet doen van aangiften omzetbelasting, valsheid in geschrift en het maken van een gewoonte van witwassen.

Feit 1

Juridisch kader criminele organisatie

Een criminele organisatie als bedoeld in artikel 140 van het Wetboek van Strafrecht is een samenwerkingsverband, met een zekere duurzaamheid en structuur, tussen ten minste twee (rechts)personen. Niet is vereist dat daarbij komt vast te staan dat men moet hebben samengewerkt met, althans bekend moet zijn geweest met alle andere personen die deel uitmaken van de organisatie of dat de samenstelling van het samenwerkingsverband steeds dezelfde is. Aanwijzingen voor het bestaan van een dergelijk samenwerkingsverband kunnen bijvoorbeeld zijn gemeenschappelijke regels, een bepaalde gezamenlijke werkwijze, het voeren van overleg, gezamenlijke besluitvorming, een taakverdeling en een bepaalde hiërarchie.

De organisatie dient het plegen van misdrijven tot oogmerk te hebben, hetgeen betekent dat het plegen van misdrijven het naaste doel van de organisatie is. Voor het bewijs van het oogmerk kan betekenis toekomen aan het meer duurzame of gestructureerde karakter van de samenwerking, zoals daarvan kan blijken uit de onderlinge verdeling van werkzaamheden of onderlinge afstemming van activiteiten van deelnemers binnen de organisatie met het oog op het bereiken van het gemeenschappelijke doel van de organisatie. Of, meer in het algemeen, aan de planmatigheid of stelselmatigheid van de met het oog op dit doel verrichte activiteiten van deelnemers binnen de organisatie.

Er is sprake van deelnemen aan een organisatie als bedoeld in artikel 140 van het Wetboek van Strafrecht indien de verdachte behoort tot de organisatie en een aandeel heeft in gedragingen, of deze gedragingen ondersteunt, die strekken tot of rechtstreeks verband houden met de verwezenlijking van het in dat artikel bedoelde oogmerk, te weten: het plegen van misdrijven. Hij dient in dat verband in zijn algemeenheid te weten dat de organisatie tot oogmerk heeft het plegen van misdrijven. Niet is vereist dat de deelnemer enige vorm van opzet heeft gehad op de door de organisatie beoogde concrete misdrijven, aan enig concreet misdrijf heeft deelgenomen of van enig concreet misdrijf wetenschap heeft gehad.

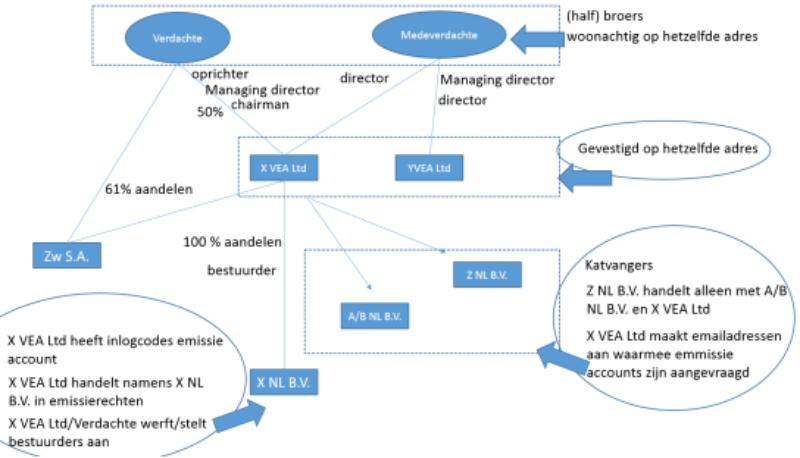

Betrokken (rechts)personen

De in de tenlastelegging genoemde rechtspersonen en de betrokkenheid van de [verdachte] en de [medeverdachte] worden hierna beschreven.

[X VEA Ltd]

Het adres van [X VEA Ltd] is: [adres] Dubai, Verenigde Arabische Emiraten met telefoonnummer: [(--)] .Volgens een door chairman [verdachte] opgestelde aanbevelingsbrief heeft hij [X VEA Ltd] opgericht.[verdachte] bezit per 31 juli 2006 85% van de aandelen en per 30 september 2006 50%. Uit het Register of directors as of 5th July 2007 volgt dat [verdachte] sinds 31 juli 2006 managing director is.Vanaf 12 oktober 2010 is [verdachte] chairman.Op 13 mei 2009 heeft [X VEA Ltd] een bankrekening geopend op Cyprus. De aanvraag voor het openen van de bankrekening is gedaan door [verdachte] als chairman en [medeverdachte] als director.

Onderdeel van [X VEA Ltd] vormen onder meer:

- -

[Zw S.A.] (Zwitserland);

- -

[Y VEA Ltd] , ( [adres]

, Dubai, UAE);

- [X NL B.V.]

Op 9 februari 2009 is door [verdachte] namens [X VEA Ltd] een aanvraag ingediend voor een emissieaccount bij de Nederlandse Emissieautoriteit. In de aanvraag wordt [verdachte] als Primary authorized representative genoemd.

[X NL B.V.]

Uit een uittreksel van het handelsregister van de kamer van koophandel van 13 december 2010 blijkt dat [X NL B.V.] is gevestigd in Amsterdam en dat [X VEA Ltd] sinds 29 januari 2009 haar enig aandeelhouder is. Vanaf 29 januari 2009 tot 7 mei 2009 is [getuige 1] directeur en vanaf 7 mei 2009 tot 1 september 2009 is [getuige 2] directeur.

[getuige 1] heeft verklaard dat hij met [verdachte] had afgesproken dat hij directeur werd van [X NL B.V.] , de dochtermaatschappij van [X VEA Ltd] . [getuige 3] was de contactpersoon van [getuige 1] bij [X VEA Ltd] .De toegangscodes van het emissieaccount heeft [getuige 1] verstuurd aan [getuige 3] . [getuige 1] heeft in opdracht van [X VEA Ltd] verkopen van CO2-certificaten op de Nederlandse beurs Climex bevestigd.

[getuige 2] heeft verklaard dat hij eind 2008 gesprekken had met een aantal mensen van [X VEA Ltd] waaronder [verdachte] . In mei 2009 werd [getuige 2] door onder meer [verdachte] gevraagd om de functie van [getuige 1] over te nemen en aldus ‘managing director’ te worden van [X NL B.V.] . [getuige 2] vertelde dat hij geen verstand had van windturbines en CDM-projecten en het verkopen van kredieten als handelswaar. [getuige 2] kreeg op 25 mei 2009 de beschikking over een bankrekening van [X NL B.V.] . [getuige 2] weet niet hoe de handel in koolstofemissies werkt. [getuige 2] heeft geen emissierechten gekocht, noch verkocht.

[Y VEA Ltd]

Het adres van [Y VEA Ltd] is gelijk aan dat van [X VEA Ltd] .: [adres] , Dubai, Verenigde Arabische Emiraten met telefoonnummer: [(--)] .[medeverdachte] is ‘managing director’ op 8 oktober 2010.Op 26 april 2005 heeft [medeverdachte] als ‘director’ namens [Y VEA Ltd] een bankrekening aangevraagd.

[A NL B.V.] / [B NL B.V.] .

Uit het uittreksel van het handelsregister van de Kamer van Koophandel blijkt dat de naam van [A NL B.V.] , op 22 juni 2009 is veranderd in [B NL B.V.] [A/B NL B.V.] is gevestigd te Den Haag. Van 6 juni 2007 tot 1 februari 2009 is [getuige 4] directeur en tot 18 mei 2009 enig aandeelhouder en [getuige 5] is sinds 1 februari 2009 directeur en sinds 18 mei 2009 enig aandeelhouder van [A NL B.V.] .

[getuige 4] heeft verklaard dat hij in Frankrijk woonde en dat hij vanaf 2004 tijdelijk in Nederland heeft gewoond om de vennootschap [A NL B.V.] op te zetten. Hij sprak Pakistaans en Frans, maar was de Nederlandse taal niet machtig. [getuige 4] kreeg € 5.000 betaald om directeur te zijn, maar verrichtte geen werkzaamheden. Hij wist dat het bedrijf fraudeerde met de omzetbelasting. [getuige 4] heeft een bankrekening geopend en de bankpas ongebruikt achtergelaten op kantoor. [getuige 4] kon niet beschikken over geld op de bankrekening van [A/B NL B.V.] . Eind 2008 heeft [naam 2] aan [getuige 4] verteld dat er handel in emissierechten zou plaatsvinden. Er zou geld op de rekening worden gestort en vervolgens weer worden afgeboekt. Hun commissie bedroeg 0,025%.

[getuige 5] heeft verklaard dat hij woonachtig is Frankrijk, tot zijn zestiende onderwijs heeft genoten en is gestopt omdat hij de Franse taal niet machtig is. [getuige 4] heeft [getuige 5] gevraagd om een bedrijf voort te zetten in Nederland. [getuige 5] is drie maal in Nederland geweest. De tweede keer dat hij in Nederland was, heeft hij zich ingeschreven als directeur van [A/B NL B.V.] . De derde keer dat hij in Nederland was, heeft hij bankrekeningen geopend. Ook is hij naar Hong Kong gegaan om een bankrekening te openen. Vervolgens is hij teruggegaan naar Frankrijk en heeft hij geen bemoeienis meer gehad met de vennootschap. Hij heeft geen geld gekregen voor zijn bemoeienis met [A/B NL B.V.] .

[Z NL B.V.]

Uit het uittreksel van het handelsregister van de kamer van koophandel blijkt dat [Z NL B.V.] sinds 1 januari 2007 gevestigd is te Rijswijk. Vanaf 27 maart 2009 is [getuige 6] directeur en enig aandeelhouder.

[getuige 6] heeft verklaard dat hij [Z NL B.V.] heeft gekocht om als makelaar emissierechten te verkopen. Hij kocht uitsluitend emissierechten van [A NL B.V.] en verkocht uitsluitend aan [X NL B.V.] Hij verrichtte betalingen volgens de instructies van [getuige 5] van [A NL B.V.] . Hij betaalde, volgens de instructies van [getuige 5] , grote bedragen een [Zw S.A.] .

[Zw S.A.]

is gevestigd in Zwitserland en heeft sinds 21 januari 2002 [getuige 7] als directeur.[getuige 7] heeft bij de Zwitserse politie op 29 september 2011 verklaard dat hij tien jaar algemeen directeur is van [Zw S.A.] . Vóór 2004 bezat [getuige 7] 100% van de aandelen en sinds 2004 heeft hij aandelen verkocht aan [verdachte] . Vanaf 2005 bezat [verdachte] 61% van de aandelen.Volgens een door [verdachte] ondertekende aanbevelingsbrief, aangetroffen in de boekhouding van [X NL B.V.] , valt [Zw S.A.] Switzerland onder zijn ‘leadership’.[getuige 7] heeft verklaard dat [verdachte] hem verzocht om een afdeling op te richten die ziet op de handel in CO2 rechten.[verdachte] heeft aan [getuige 7] gevraagd om [medeverdachte 2] aan te nemen voor de handel in CO2 rechten. [medeverdachte 2] werkte zelfstandig. [getuige 8] is aangenomen om [medeverdachte 2] administratief te ondersteunen.

[getuige 8] heeft verklaard dat hij onder leiding van [medeverdachte 2] werkte en dat [getuige 7] directeur was. Brunschweiler heeft hem uitgelegd hoe hij een en ander in de administratie diende op te nemen. Voorts heeft [getuige 8] het volgende verklaard.

“Ik bedoel dan dat ik het inkomende geld niet kon relateren aan een transactie. Ik heb dit probleem regelmatig met [medeverdachte 2] besproken. In het begin kreeg ik helemaal geen reactie van [medeverdachte 2] , later zei hij tegen mij dat hij het ook niet wist en dat ik maar een lijst moest maken van alle ontbrekende documenten zoals purchase orders en verder vragen die ik had en naar [medeverdachte 2] moest sturen en dan zou hij, [medeverdachte 2] dus, het aan Dubai vragen. Later zei [medeverdachte 2] tegen mij dat ik mijn lijst met ontbrekende stukken en vragen maar zelf naar Dubai moest sturen en gaf hij mij het e-mailadres van [(--)] . Ik kreeg dan vervolgens antwoord via het e-mailadres van het bedrijf waarover ik de vragen had gesteld. Bijvoorbeeld ik vroeg Dubai om een document van [A NL B.V.] en kreeg dan antwoord middels het e-mailadres van [A NL B.V.] Als ik zelf mailde naar deze e-mail adressen van onze afnemers kreeg ik nooit antwoord (…).

Ik kreeg niet altijd antwoord, dan klaagde ik bij [medeverdachte 2] . Als ik maar lang genoeg zeurde belde [medeverdachte 2] naar [verdachte] en dan was het binnen enkele minuten opgelost. U vraagt mij welke stukken ik uit Dubai heb ontvangen, dat zijn dan purschase orders en documenten van bedrijven zoals stukken van kamer van koophandel. Deze stukken kreeg ik via e-mail maar vaak kreeg ik deze stukken via e-mail van [medeverdachte 2] .

Na verloop van tijd begreep ik wel dat Dubai beter wist wat er binnen [Zw S.A.] gebeurde met de handel in C02-emisserechten dan [Zw S.A.] zelf.”

E- mailadressen [Z NL B.V.] en [A/B NL B.V.]

[Z NL B.V.] en [A/B NL B.V.] hebben emissieaccounts aangevraagd bij de Deense emissieautoriteit. De inlogcodes en wachtwoorden behorende bij die accounts zijn verstrekt per e-mail. Voor [Z NL B.V.] via [(--)] en voor [A/B NL B.V.] via [(--)] Deze e-mailadressen zijn beide aangemaakt middels hetzelfde IP adres verbonden aan een server in Dubai op respectievelijk 10 maart 2009 en 13 april 2009. Bij het aanmaken van het e-mailadres [(--)] is als secondary e-mailadres opgegeven: [(--)] Dit e-mailadres is van [getuige 9] , werknemer van [X VEA Ltd] .

[verdachte]

Volgens het paspoort met nummer [(--)] is [verdachte] geboren op [geboortedag] 1972 te [geboorteplaats] . Zijn vader is [naam] . Hij heeft als woonadres opgegeven: [adres]

[getuige 10] heeft als getuige verklaarddat hij voor [X NL B.V.] wilde gaan werken, dat hij [verdachte] toen heeft ontmoet op een beurs in Barcelona, dat [verdachte] directeur was van groep in Dubai, dat hij voor [getuige 10] gevoel de grote baas was en eigenlijk over alles besliste en dat alle instructies voor [X NL B.V.] uit Dubai kwamen. [getuige 1] heeft niet alleen verklaard dat hij met [verdachte] had afgesproken dat hij directeur werd van [X NL B.V.] maar ook dat hij, [getuige 1] , [verdachte] in Geneve heeft ontmoet, dat de verklaring van [getuige 10] klopt dat [verdachte] het hoofd was en dat [verdachte] over alles een beslissing nam. [getuige 2] heeft verklaarddat hij [verdachte] vanaf 2008 heeft leren kennen als voorzitter van de [X VEA Ltd] , dat [verdachte] en een andere man in mei 2009 aan hem vroegen of hij Managing Director van een van hun ondernemingen wilde worden, dat hij hen duidelijk maakte dat hij niet wist of hij deze functie kon aannemen, dat ze hem vertelden dat [getuige 10] tegelijkertijd de onderneming opstartte en dat hij met [getuige 1] moest gaan praten en voorts dat [verdachte] een groot zakenman is, dat zijn ondernemingengroep groot was en dat hij voorzitter was van de onderneming.

[medeverdachte]

Volgens het paspoort met nummer [(--)] is [medeverdachte] geboren op [geboortedag] 1981 te [geboorteplaats] . Zijn vader is [naam] . Hij heeft als woonadres opgegeven: [adres] .

Verhouding tussen de betrokken (rechts)personen

Op grond van het voorgaande kan worden vastgesteld dat de verdachte en [medeverdachte] (half)broers zijn en zelf hebben opgegeven op hetzelfde adres in Dubai, Verenigde Arabische Emiraten te wonen. De verdachte heeft [X VEA Ltd] opgericht en bezat sinds 30 september 2006 50% van de aandelen in [X VEA Ltd] . Sinds 31 juli 2006 is hij bestuurder van [X VEA Ltd] . Uit de stukken blijkt dat [medeverdachte] op 13 mei 2009 director van [X VEA Ltd] is. In 2008 heeft de verdachte als bestuurder van [X VEA Ltd] directeuren voor de dochteronderneming [X NL B.V.] verworven. Ook heeft hij bij de Nederlandse emissieautoriteit een account voor de handel in emissierechten aangevraagd. De dochterondernemingen van [X VEA Ltd] zijn [Zw S.A.] , [Y VEA Ltd] en [X NL B.V.] [Y VEA Ltd] is op hetzelfde adres als [X VEA Ltd] gevestigd en [medeverdachte] is daar sinds 2005 (managing) director. Wanneer er onduidelijkheden bestonden bij [Zw S.A.] over de transacties van de emissierechten, dan werden de vragen per e-mail gestuurd naar [Y VEA Ltd] . [Zw S.A.] kreeg dan antwoord vanaf het e-mailadres van de vennootschap waarover ze een vraag had gesteld. Uit de verklaringen van de aandeelhouders/bestuurders van [A/B NL B.V.] , [getuige 4] en [getuige 5] , blijkt voorts dat zij slechts een functie op papier hadden (katvangers). Daarbij is uit de verklaring van [getuige 6] , directeur van [Z NL B.V.] , gebleken dat hij uitsluitend handelde met [A/B NL B.V.] en [X NL B.V.] . De emailadressen van [Z NL B.V.] en [A/B NL B.V.] waarmee Deense emissieaccounts zijn aangevraagd, zijn ten slotte aangemaakt door [getuige 9] , een werknemer van [X VEA Ltd] .

Schematisch ziet het bovenstaande er als volgt uit:

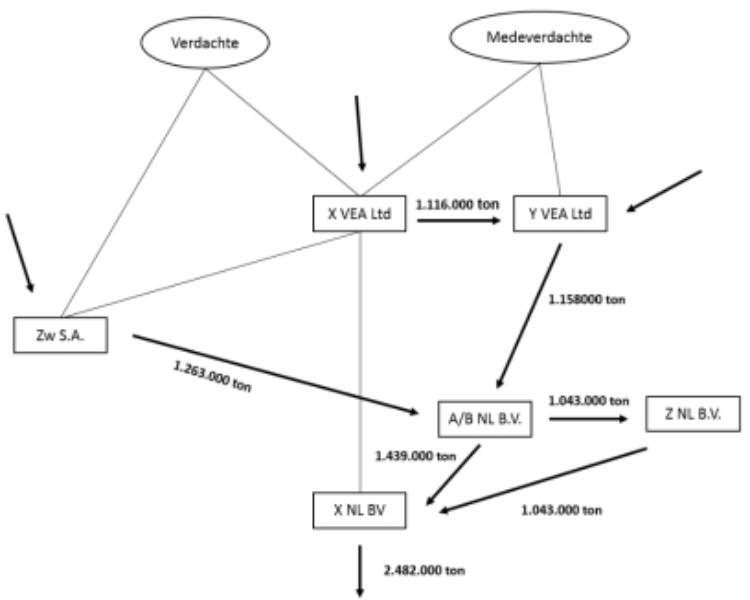

Emissiehandel

Van 9 april 2009 tot en met 18 mei 2009 hebben per saldo de volgende emissierecht leveringen plaatsgevonden:

- -

van [X VEA Ltd] naar [Y VEA Ltd] : 1.116.000 ton;

- -

van [Y VEA Ltd] naar [A/B NL B.V.] : 1.158000 ton;

- -

van [Zw S.A.] naar [A/B NL B.V.] : 1.263.000 ton;

- -

van [A/B NL B.V.] naar [X NL B.V.] : 1.439.000 ton;

- -

van [A/B NL B.V.] naar [Z NL B.V.] : 1.043.000 ton;

- -

van [Z NL B.V.] naar [X NL B.V.] : 1.043.000 ton;

- -

van [X NL B.V.] naar de beurs APX 2.482.000 ton;

Schematisch ziet dat er als volgt uit:

De rechtbank overweegt dat uit het voorgaande volgt dat [X VEA Ltd] , [Zw S.A.] en [Y VEA Ltd] emissierechten hebben aangekocht en doorverkocht aan [A/B NL B.V.] heeft deze rechten weer doorverkocht aan [X NL B.V.] , zij het gedeeltelijk via de tussenschakel [Z NL B.V.] . [X NL B.V.] heeft de emissierechten vervolgens aan de beurs verkocht.

Geldstromen

Betalingen en gefactureerde bedragen

In 1-OPV is het onderzoek naar de gefactureerde en betaalde bedragen zoals dat in 1-AH-10, 1-AH-20, 1-AH-36 en 1-AH-36A is geverbaliseerd, als volgt samengevat.

[Y VEA Ltd] – [A/B NL B.V.]

Hoewel er 1.158.000 ton emissierechten (ter waarde van ongeveer € 16 miljoen) is overgedragen, zijn er door [A/B NL B.V.] geen betalingen aan [Y VEA Ltd] verricht.

[Zw S.A.] - [A/B NL B.V.]

[Zw S.A.] heeft voor een bedrag van € 17.793.090 gefactureerd en [A/B NL B.V.] heeft een bedrag van € 18.144.330 betaald aan [Zw S.A.] .

[A/B NL B.V.] – [X NL B.V.]

[A/B NL B.V.] heeft voor een bedrag van € 22.563.933 gefactureerd en [X NL B.V.] een bedrag van € 17.538.440 betaald aan [A/B NL B.V.] .

[A/B NL B.V.] – [Z NL B.V.]

Er is voor een bedrag van € 17.879.051 gefactureerd door [A/B NL B.V.] en een bedrag van € 868.800 betaald door [Z NL B.V.] .

[X NL B.V.] - [Z NL B.V.]

Er is voor een bedrag van € 18.002.777 gefactureerd door [Z NL B.V.] en een bedrag van € 13.939.000 betaald door [X NL B.V.] .

[Z NL B.V.] – [Zw S.A.]

Er zijn geen emissierechten door [Zw S.A.] aan [Z NL B.V.] geleverd. [Zw S.A.] heeft niet aan [Z NL B.V.] gefactureerd. [Z NL B.V.] heeft wel een bedrag van € 11.585.000 aan [Zw S.A.] betaald.

[X NL B.V.] – APX/Climex

De beurs APX/Climex heeft € 40.992.000 betaald aan [X NL B.V.] voor de overdracht van emissierechten.

In 0-OPV is het onderzoek samengevat naar de inkoopprijs en de verkoopprijzen van de door [A/B NL B.V.] verhandelde emissierechten zoals dat in 1-AH-42 en 1-AH-6 is geverbaliseerd. De bevindingen zijn dat [A/B NL B.V.] voor € 33.877.710 aan emissierechten heeft gekocht en, wanneer de omzetbelasting buiten beschouwing wordt gelaten, deze emissierechten met een verlies van € 802.981 heeft verkocht voor € 33.074.729.

Tussenconclusie betalingen, gefactureerde bedragen en moment opmaken bestelformulieren

Alle door [X NL B.V.] op de beurs verkochte emissierechten zijn Nederland binnengekomen via [A/B NL B.V.] heeft de emissierechten voor een bedrag lager dan de aankoopprijs verkocht aan [X NL B.V.] , al dan niet via [Z NL B.V.] [X NL B.V.] , [Z NL B.V.] en [A/B NL B.V.] hebben de volgens de facturen verschuldigde bedragen niet volledig voldaan aan de rechthebbende verkopende rechtspersoon. [A/B NL B.V.] heeft bijvoorbeeld niet betaald voor een omvangrijke hoeveelheid (ter waarde van € 16.000.000) door [Y VEA Ltd] geleverde emissierechten. [Y VEA Ltd] heeft daartoe ook geen facturen uitgereikt. [Z NL B.V.] heeft € 11.585.000 betaald aan [Zw S.A.] terwijl daar geen facturen of leveringen aan ten grondslag lagen. [Z NL B.V.] heeft een bedrag van ruim € 17.000.000 te weinig aan [A/B NL B.V.] betaald. Voorts kan uit het dossier worden afgeleid dat eerst na de verkoop op de beurs de formulierenstroom en prijsbepaling in de omgekeerde richting op gang kwam.

Wat zeggen de betrokkenen over bovenstaande gang van zaken?

[X NL B.V.]

Directeur [getuige 1] heeft verklaard dat hij de toegangscodes van het emissieaccount heeft verstuurd aan [getuige 3] , zijn contactpersoon van [X VEA Ltd] . [getuige 1] heeft in opdracht van [getuige 3] verkopen van CO2-certificaten op de Nederlandse beurs Climex bevestigd. [getuige 1] heeft in opdracht van [getuige 3] overboekingen verricht. Verder heeft [getuige 1] over de handel op Climex het volgende verklaard.

Op Climex kun je de certificaten verkopen zonder te weten wie de koper is. De eenheden van de Nederlandse of Deense rekeningen kunnen aan Climex worden afgeleverd. [X VEA Ltd] heeft mij erover geïnformeerd wanneer ik de handel op de beurs Climex kon activeren. Er werd mij meegedeeld dat er op Climex een koper was voor C02-certificaten voor een bepaalde prijs en dat ik deze handel moest bevestigen. Ik heb in opdracht van [X VEA Ltd] de betalingen in werking gezet. De belangrijkste reden waarom ik mij van deze firma heb losgemaakt, was dat zij alleen geïnteresseerd waren in de handel in deze C02-certificaten en niet meer in mijn projecten betreffende duurzame energie.

Opvolgend directeur [getuige 2] heeft verklaard dat hij weet niet hoe de handel in koolstofemissies werkt. [getuige 2] heeft geen emissierechten gekocht, noch verkocht.

[A/B NL B.V.]

Directeur [getuige 4] heeft verklaard dat hij ervan op de hoogte was dat [A/B NL B.V.] gebruikt zou worden voor emissiehandel, maar dat hij niet de beschikking had over een bankrekening. Verder was hij niet betrokken bij [A/B NL B.V.]Opvolgend directeur [getuige 5] heeft verklaard dat hij buiten het inschrijven als directeur en het openen van bankrekeningen geen bemoeienis heeft gehad met [A/B NL B.V.] .

[Z NL B.V.]

[getuige 6] heeft verklaard dat hij van 4 mei 2009 tot en met 17 mei 2009 alleen als makelaar voor [A/B NL B.V.] optrad voor wat betreft verkopen van [A/B NL B.V.] aan [X NL B.V.] .Wat betreft de totstandkoming van de koopprijs van de emissierechten heeft [getuige 6] verklaard dat [X NL B.V.] de eenheidsprijs vaststelde. [getuige 6] verhoogde de prijs met zijn provisie van

€ 0,10 – € 0,30 per ton. Als [A/B NL B.V.] akkoord ging, dan handelde [Z NL B.V.] de transactie af.De normale bedrijfsvoering van [Z NL B.V.] was om binnen een of twee dagen na de voltooiing van de transactie alle betalingen te verrichten.[getuige 6] heeft verklaard dat [A/B NL B.V.] heeft gedreigd om geen gebruik meer te maken van de makelaarsdiensten van [Z NL B.V.] als zij niet zou betalen aan door [A/B NL B.V.] voorgeschreven derden in plaats van aan [A/B NL B.V.] zelf.

[Zw S.A.]

[getuige 8] , die de administratie bij [Zw S.A.] deed voor de handel in de emissierechten, heeft verklaard dat hij de binnenkomende gelden niet kon relateren aan een transactie.Directeur [getuige 7] mailde [verdachte] in dit verband op 24 juni 2009 het volgende:

“Wij zijn totaal de weg kwijt met de cijfers en kunnen geen aansluiting maken tussen ontvangen bedragen, de betaalde bedragen en de bedragen die wij nog verschuldigd zijn aan bedrijven die geld naar ons hebben overgemaakt.

totaal ontvangen € 107.754.105,86, totaal betaald € 104.486.153,31. Zijn wij nog

iemand € 3.278.952,56 verschuldigd???

Deze bedragen zijn gebaseerd op gegevens van de bank. Wij moeten in staat zijn

om in- en verkoop facturen te produceren voor deze bedragen.

Ontvangen op de rekening bij APX € 23.992.834,80.

Zijn wij iemand € 27,2 miljoen verschuldigd.”

Conclusie

Een en ander leidt naar het oordeel van de rechtbank tot de conclusie dat in de periode van 1 januari 2009 tot en met 1 oktober 2009 sprake is geweest van een criminele organisatie in de zin van artikel 140 Sr. De rechtspersonen binnen deze organisatie waren [X VEA Ltd] , [Y VEA Ltd] , [Zw S.A.] , [A/B NL B.V.] , [Z NL B.V.] en [X NL B.V.] Het samenwerkingsverband hield zich bezig met het op grote schaal verhandelen van emissierechten, welke handel als enig doel had het niet afdragen van omzetbelasting. Als wel omzetbelasting was afgedragen, had de organisatie geen winst gemaakt.

De partijen emissierechten zijn door [X VEA Ltd] , [Y VEA Ltd] en [Zw S.A.] , middels [A/B NL B.V.] en [Z NL B.V.] , aan [X NL B.V.] geleverd. [A/B NL B.V.] en [Z NL B.V.] fungeerden hierbij slechts als tussenschakel in de zin van ‘ploffer/missing trader’ respectievelijk ‘buffer’. Binnen de organisatie is daarmee een handelsstroom gecreëerd, waarbij de in- en verkooptransacties en transactievoorwaarden niet op een markt tot stand zijn gekomen, maar zijn bepaald binnen de handelsketen. Op papier ontving iedere rechtspersoon een vast bedrag per verkochte ton. Daarnaast hielden de verkooptransacties van emissierechten en de geldstromen binnen de organisatie geen verband met elkaar. De handel binnen het samenwerkingsverband was in zoverre een schijnconstructie dat die als enig doel had het verhullen van omzetbelastingfraude.